Comment transformer les rapports financiers en insights avec l'IA : Analyse approfondie des performances d'Amazon avec Powerdrill Bloom

Introduction

Les rapports financiers sont souvent remplis de chiffres, mais manquent de clarté. C’est là que Powerdrill Bloom intervient—un outil d’analyse alimenté par IA qui transforme les états financiers complexes en insights actionnables. Dans cet article, nous vous montrons comment Powerdrill Bloom a automatiquement interprété le rapport annuel d'Amazon pour 2023, révélant des tendances clés concernant la liquidité, la rentabilité et les flux de trésorerie, des éléments qui prendraient autrement des heures d’analyse manuelle pour être découverts. De l’identification d’une variation du revenu net de 33,1 milliards de dollars à la cartographie de la résilience du bilan et de l'efficacité du capital, cette exploration guidée par IA montre comment une analyse financière intelligente permet aux utilisateurs de saisir rapidement la véritable santé financière et la trajectoire de croissance d’une entreprise.

Pour consulter le rapport d'exploration original et les exemples de PPT générés, veuillez visiter : /share/mlu02sc5

Analyse du Bilan

Cette section évalue le mix des actifs et des passifs, le levier financier et la liquidité en utilisant les totaux et les informations sur les revenus non gagnés pour évaluer la solvabilité et la résilience de la structure du capital.

Indicateurs Clés

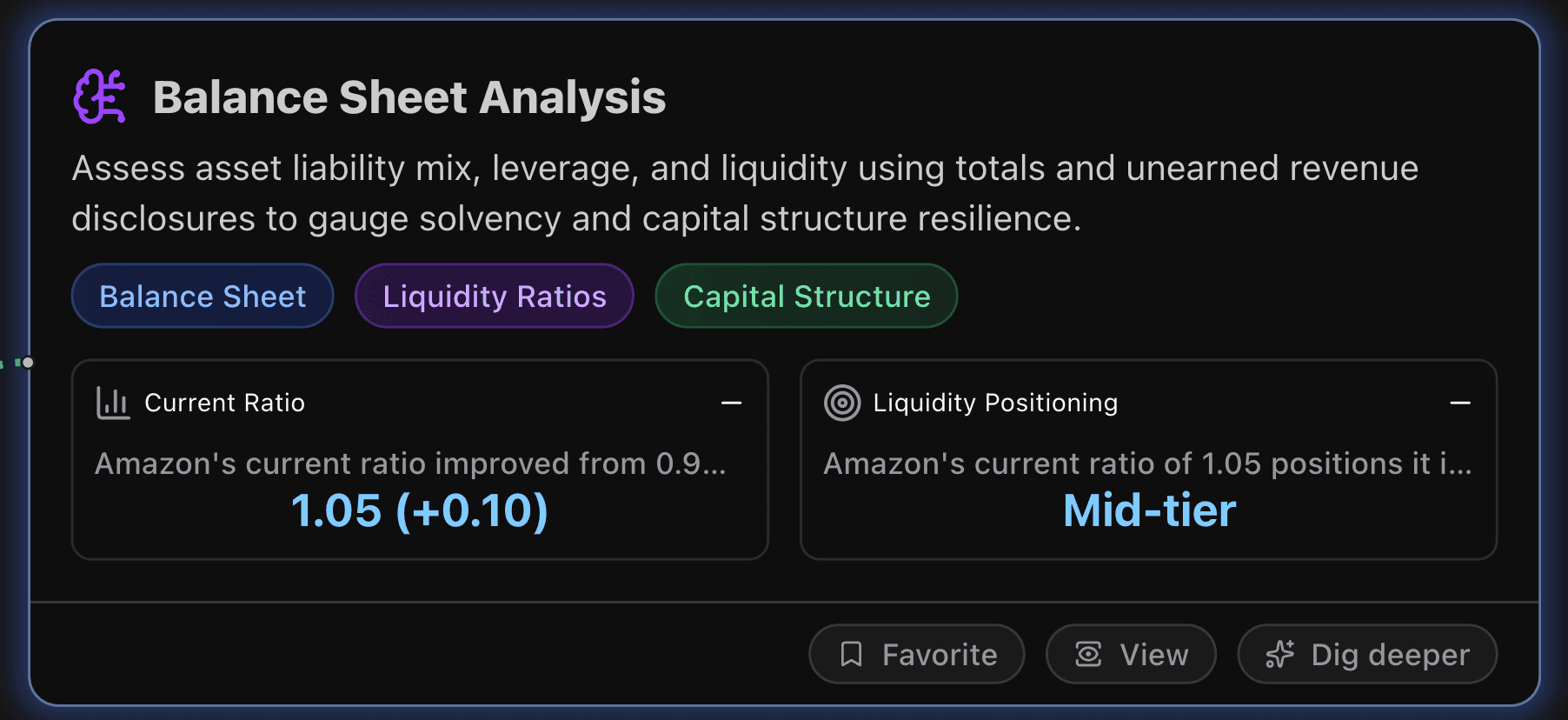

Ratio de Liquidité

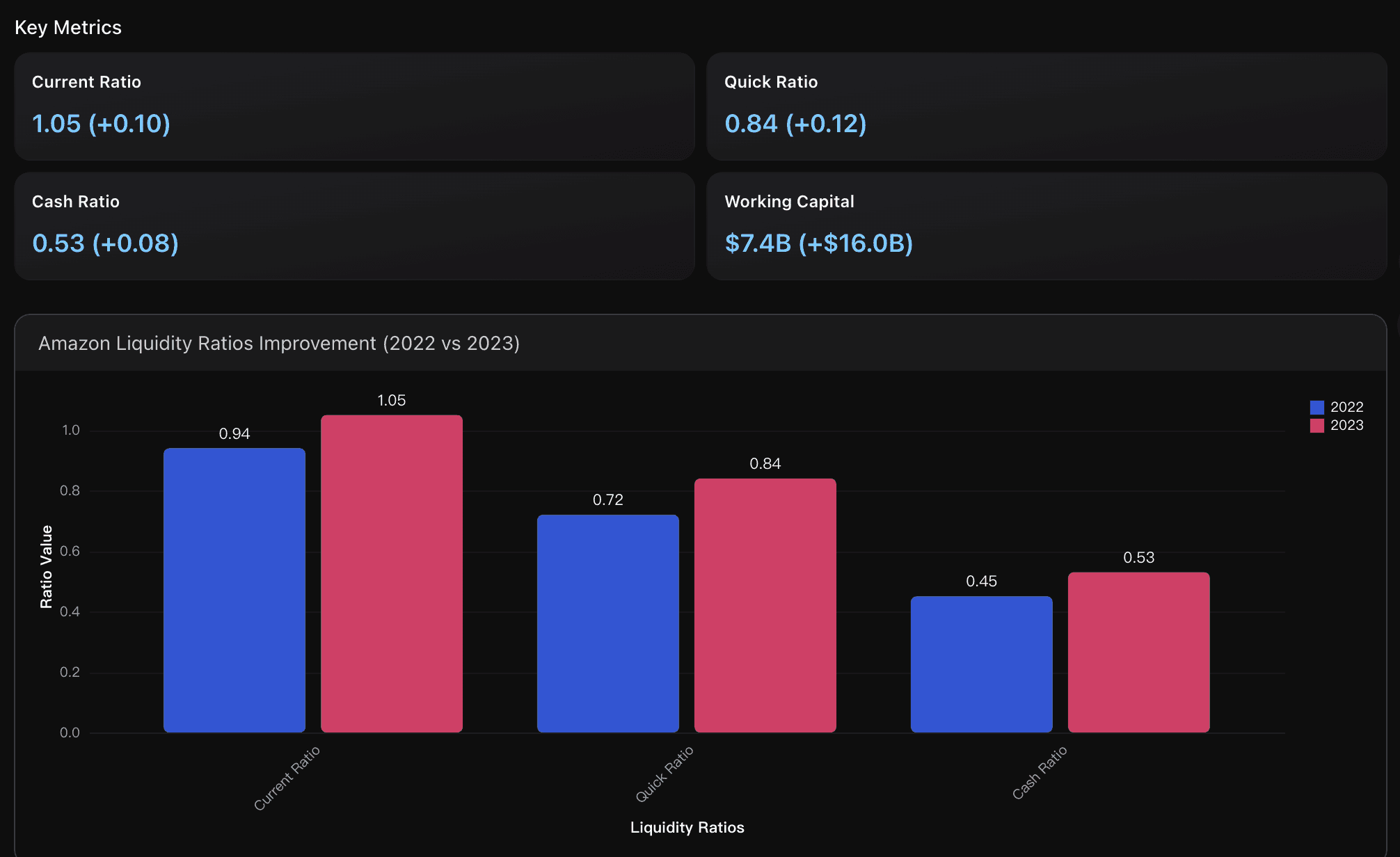

Le ratio de liquidité d'Amazon est passé de 0,94 en 2022 à 1,05 en 2023, franchissant ainsi le seuil critique de 1,0. Cela indique que l'entreprise peut désormais couvrir pleinement ses obligations à court terme avec ses actifs courants, ce qui démontre une meilleure position de liquidité. Cette amélioration reflète une gestion optimisée du fonds de roulement et un risque de liquidité réduit par rapport à l'année précédente, où les actifs courants ne suffisaient pas à couvrir les passifs courants.

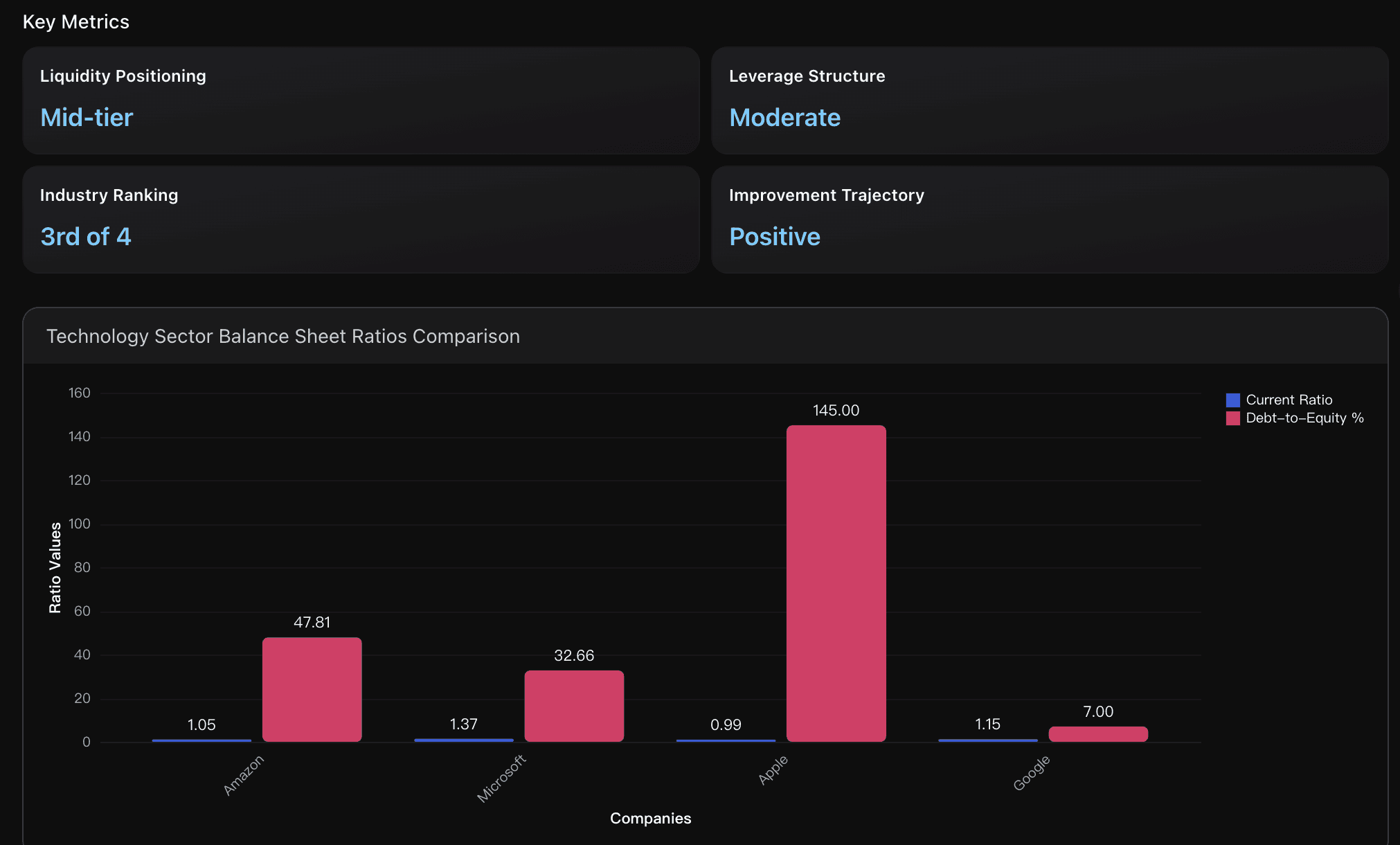

Position de Liquidité

Avec un ratio de liquidité de 1,05, Amazon se situe dans la moyenne parmi les principaux concurrents du secteur technologique. Microsoft mène avec un ratio de 1,37, suivi de Google à 1,15, Amazon à 1,05 et Apple à 0,99. Bien qu'Amazon ait dépassé le seuil critique de 1,0 en 2023, elle reste derrière Microsoft et Google, ce qui laisse entendre qu'il existe des opportunités d'amélioration dans la gestion de la liquidité à court terme par rapport aux leaders du secteur.

Aperçus Exploitables

Concentrez-vous sur l'optimisation de la gestion des stocks et de la collecte des créances pour renforcer encore les indicateurs de liquidité. Bien que le fonds de roulement d'Amazon ait considérablement augmenté pour atteindre 7,4 milliards de dollars positifs en 2023, le ratio de liquidité immédiate de 0,84 indique encore un potentiel d'amélioration de la liquidité immédiate. Mettez en place des algorithmes d'optimisation dynamique des stocks et améliorez les conditions de paiement des fournisseurs pour faire passer le ratio rapide au-dessus du seuil de 1,0. De plus, tirez parti de la solide position de liquidité d'Amazon, avec 86,8 milliards de dollars en liquidités, en investissant stratégiquement dans des titres à court terme à rendement élevé tout en maintenant des réserves suffisantes de liquidité opérationnelle pour maximiser les rendements sur les excédents de trésorerie.

Concentrez-vous sur l'amélioration de la liquidité pour atteindre les niveaux des leaders du secteur comme Microsoft (ratio de liquidité de 1,37) et Google (1,15). Le ratio actuel d'Amazon de 1,05, bien qu'au-dessus du seuil critique de 1,0, reste inférieur à celui des concurrents. L'objectif devrait être d'augmenter ce ratio à une fourchette de 1,20-1,30 grâce à une gestion stratégique de la trésorerie, une optimisation des niveaux de stocks et une accélération de la collecte des créances. Maintenez l'approche de levier modéré actuelle, car le ratio d'endettement de 47,81 % offre une flexibilité opérationnelle tout en évitant les risques liés à un levier excessif comme celui d'Apple (145 %). Continuez sur la trajectoire positive qui a permis d'améliorer le ratio de liquidité de 0,94 à 1,05 en une année.

Aperçu de l'Analyse

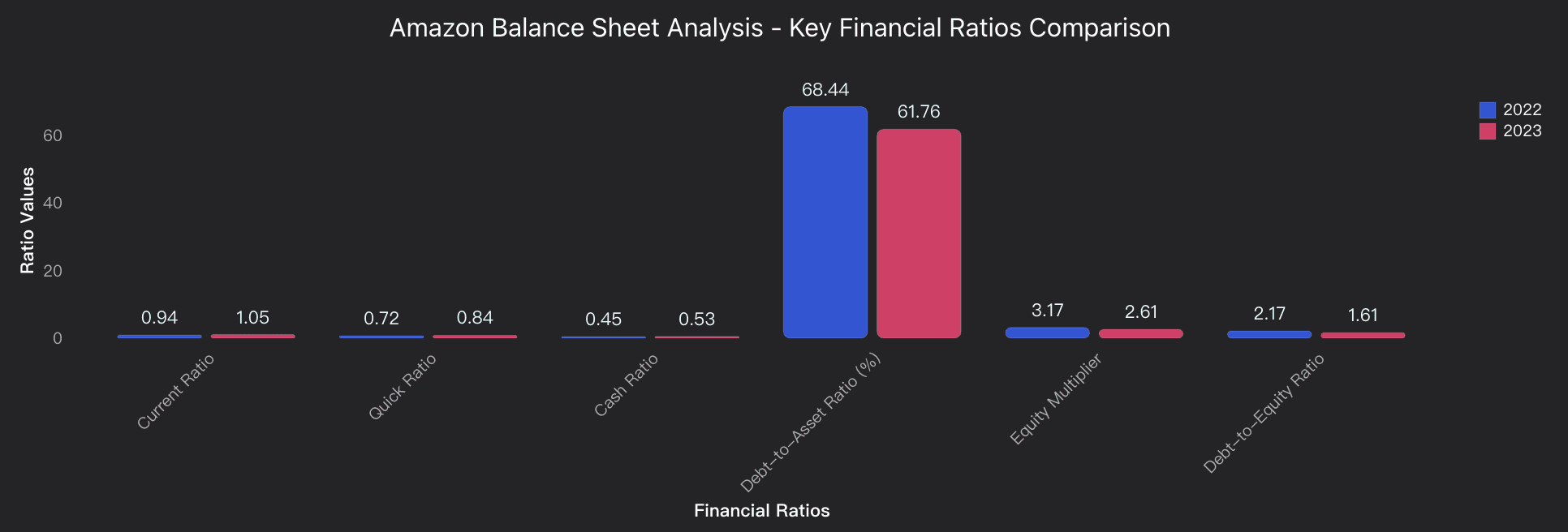

Amazon a démontré un renforcement significatif de son bilan en 2023, avec des améliorations notables dans les indicateurs de liquidité et de structure du capital. Le ratio de liquidité de l'entreprise est passé de 0,94 à 1,05, franchissant ainsi le seuil critique de 1,0, ce qui indique une capacité accrue à répondre aux obligations à court terme. Le fonds de roulement est passé de -8,6 milliards de dollars à +7,4 milliards de dollars, reflétant une amélioration substantielle de la santé financière à court terme. Le ratio rapide a augmenté de 0,72 à 0,84 et le ratio de trésorerie est passé de 0,45 à 0,53, signalant ainsi des positions de liquidité plus solides, bien que restant en deçà du seuil idéal de 1,0. La structure du capital d'Amazon a montré un désendettement notable, avec une diminution du ratio dette/actif de 68,44 % à 61,76 % et du ratio dette/fonds propres de 2,17 à 1,61, ce qui indique une réduction du risque financier et un passage stratégique vers un financement basé sur les fonds propres. Bien que le ratio de liquidité d'Amazon de 1,05 soit favorable par rapport à celui d'Apple (0,87) et se rapproche de celui de Microsoft (environ 1,02), l'entreprise maintient un levier modéré par rapport à ses pairs du secteur. L'augmentation de 38,2 milliards de dollars des capitaux propres, atteignant 201,9 milliards de dollars, témoigne d'une solide constitution de capital et d'une résilience financière accrue pour les futurs investissements en croissance.

Analyse des Données

Évaluation de la Position de Liquidité

Évalue la santé financière à court terme d'Amazon à travers les ratios de liquidité, rapide et de trésorerie, ainsi qu'une analyse du fonds de roulement, en comparant les performances de 2023 à celles de 2022 pour évaluer la capacité de l'entreprise à honorer ses obligations immédiates.

Analyse de la Structure du Capital et de l'Effet de Levier

Examine les ratios dette/actif, dette/fonds propres et multiplicateur des fonds propres pour analyser la transformation de la structure du capital d'Amazon, la réduction de l'effet de levier financier et le passage à une stratégie de financement basée sur les fonds propres.

Analyse du Compte de Résultat

Cette section évalue la répartition des revenus et la rentabilité par segment, en suivant les ratios des dépenses d'exploitation et la dynamique des marges pour juger de la durabilité des bénéfices.

Indicateurs Clés

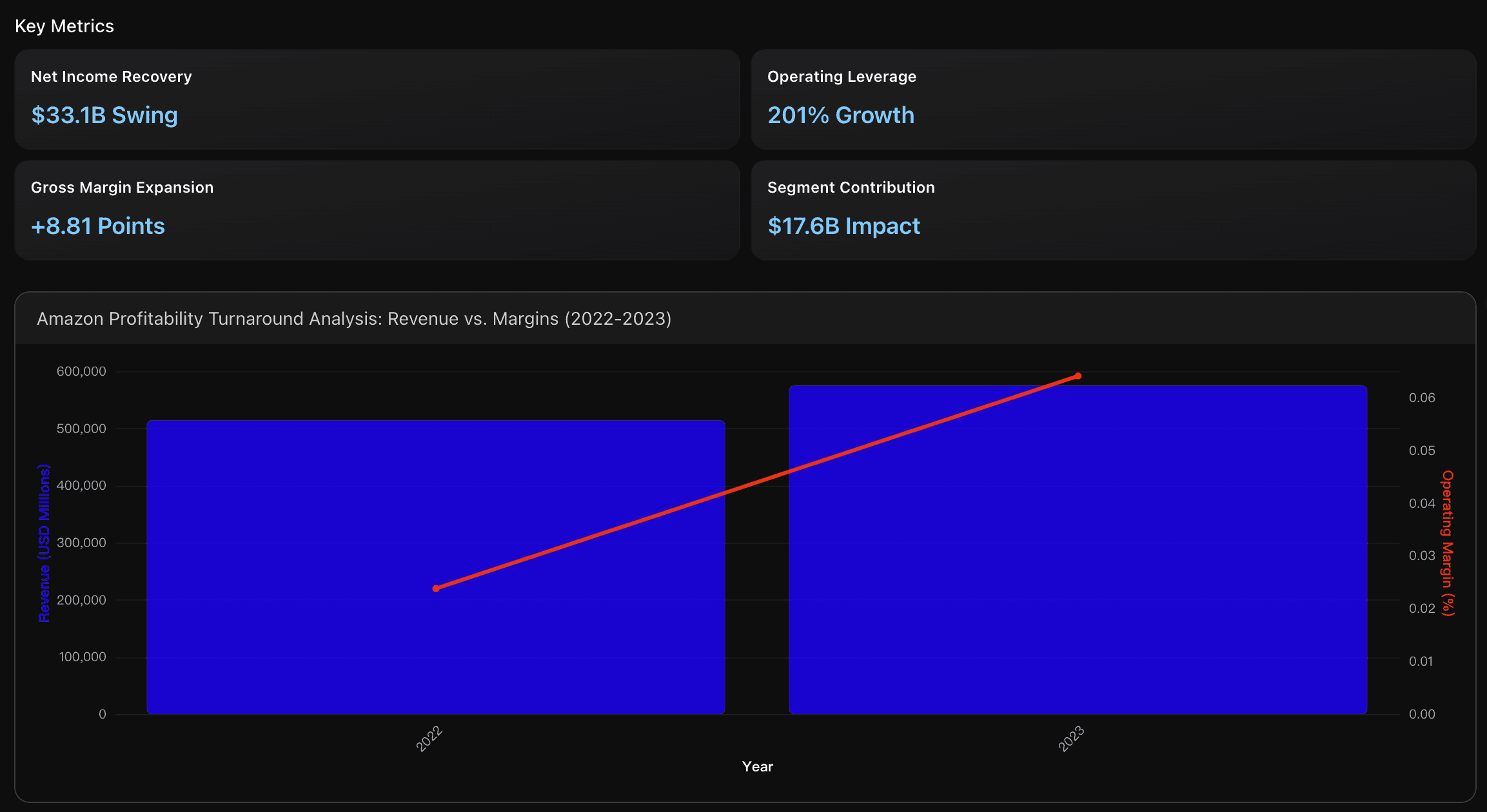

Récupération du Revenu Net

Amazon a réalisé un retournement financier spectaculaire, passant d'une perte nette de 2,7 milliards de dollars en 2022 à un revenu net de 30,4 milliards de dollars en 2023, représentant une amélioration massive de 33,1 milliards de dollars. Cette amélioration de 1 218 % démontre la réussite de la restructuration opérationnelle et des initiatives de gestion des coûts de l'entreprise, positionnant Amazon bien au-dessus des concurrents du commerce de détail traditionnel et au niveau de rentabilité des grandes entreprises technologiques.

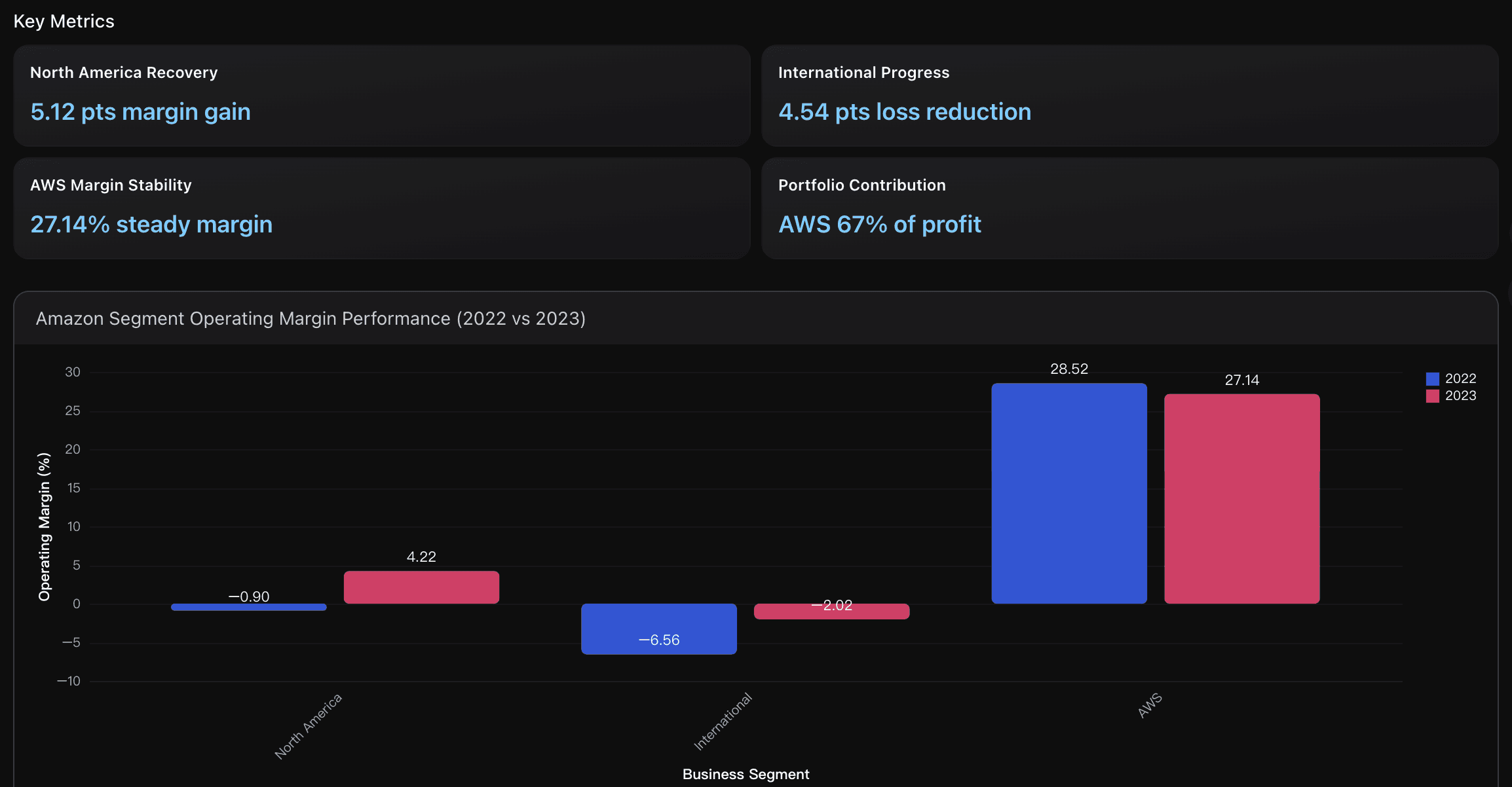

Récupération en Amérique du Nord

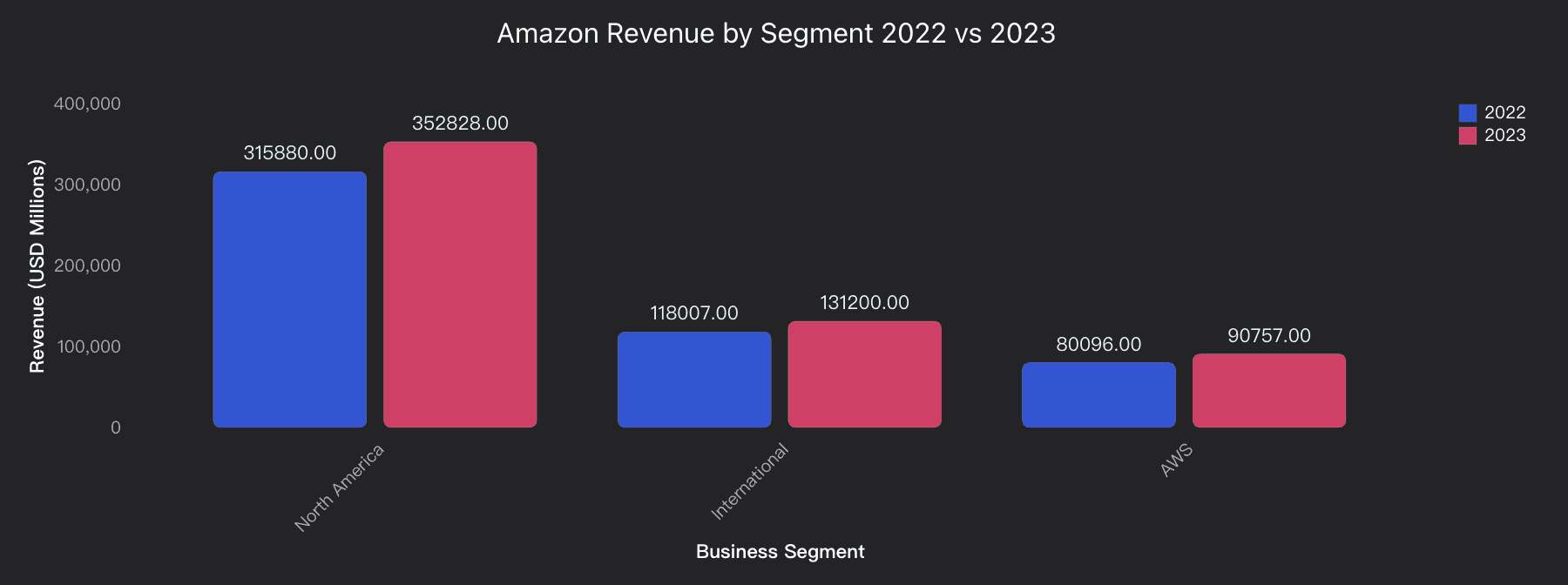

Le segment de l'Amérique du Nord a connu un retournement remarquable, passant d'une perte opérationnelle de 2,8 milliards de dollars avec une marge de -0,90 % en 2022 à un revenu opérationnel de 14,9 milliards de dollars avec une marge de 4,22 % en 2023, soit une amélioration de 5,12 points de pourcentage. Cette reprise a été alimentée par la croissance des revenus, atteignant 352,8 milliards de dollars, et une meilleure efficacité opérationnelle, positionnant le segment au-dessus des marges typiques de l'industrie de détail de 2 à 3 %.

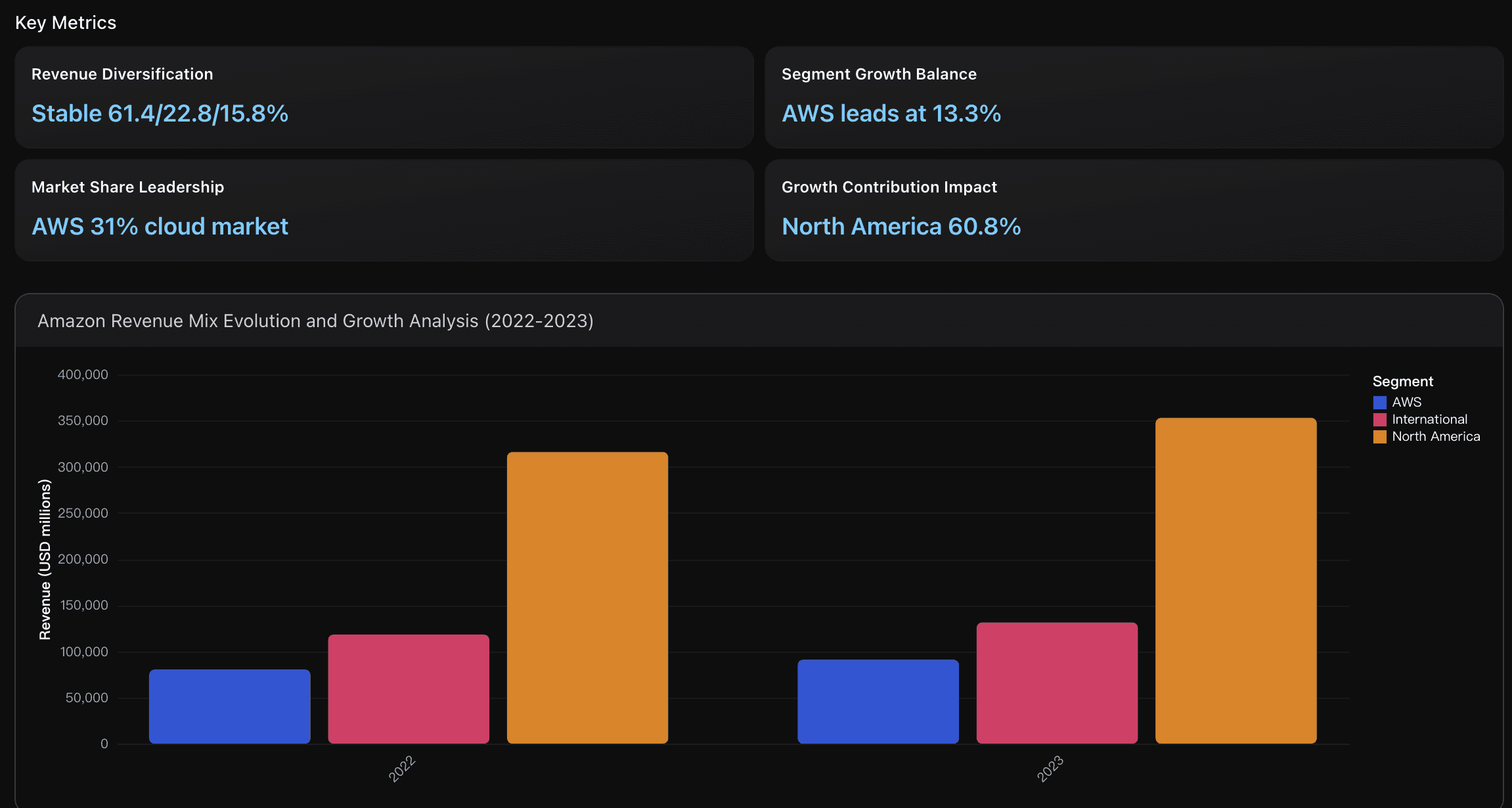

Diversification des Revenus

Amazon maintient un portefeuille de revenus bien équilibré, avec l'Amérique du Nord représentant 61,4 %, l'International 22,8 %, et AWS 15,8 % en 2023. Bien qu'AWS soit le segment le plus petit en termes de revenus, il démontre une importance stratégique avec le taux de croissance le plus élevé, à 13,3 %, contre 11,7 % pour l'Amérique du Nord et 11,2 % pour l'International. Cette diversification offre une résilience face aux fluctuations économiques régionales tout en positionnant l'entreprise pour une croissance future pilotée par le cloud.

Aperçus Exploitables

Concentrez-vous sur le maintien de l'élan de ce retournement de rentabilité en priorisant les initiatives d'efficacité opérationnelle qui ont démontré leur succès en 2023. L'amélioration de 33,1 milliards de dollars du revenu net et l'expansion de la marge opérationnelle de +4,03 points de pourcentage indiquent qu'Amazon a trouvé le bon équilibre entre investissement en croissance et discipline des coûts. Plus précisément, continuez à optimiser les réseaux de distribution et l'infrastructure technologique qui ont contribué à l'amélioration de la marge brute de +8,81 points de pourcentage. Étant donné la contribution de 17,6 milliards de dollars provenant uniquement de la reprise en Amérique du Nord, reproduisez ces améliorations opérationnelles dans le segment international pour réduire davantage la perte opérationnelle de 2,7 milliards de dollars. Maintenez les marges opérationnelles de 27,14 % d'AWS tout en augmentant la capacité pour soutenir la demande en IA d'entreprise, assurant ainsi que cette activité à forte marge continue de soutenir la rentabilité globale durant la prochaine phase de croissance.

Concentrez-vous sur l'accélération de la rentabilité du segment international en reproduisant le modèle d'excellence opérationnelle de l'Amérique du Nord. L'amélioration du segment international, passant de -6,56 % à -2,02 % de marge, montre un élan solide, mais l'objectif doit être d'atteindre le seuil de rentabilité grâce à une meilleure efficacité des livraisons et à la croissance des revenus publicitaires. De plus, maintenez l'avantage concurrentiel d'AWS en équilibrant les investissements en infrastructure avec la préservation des marges, garantissant ainsi que la marge de 27,14 % reste au-dessus de la moyenne du secteur de 20-25 %, à mesure que la concurrence s'intensifie avec Microsoft Azure et Google Cloud.

Concentrez-vous sur l'accélération d'AWS et l'optimisation internationale. Bien que l'Amérique du Nord reste la base de revenus avec 352,8 milliards de dollars (61,4 % du total), la croissance de 13,3 % d'AWS et sa position de leader du marché du cloud avec 31 % en font le principal moteur de rentabilité. Priorisez l'expansion de la capacité d'AWS et le développement des services IA pour maintenir un avantage concurrentiel sur Microsoft Azure. En parallèle, optimisez les opérations internationales qui ont amélioré leur marge opérationnelle de -6,56 % à -2,02 %, visant la rentabilité grâce à une meilleure gestion des coûts et à des offres de services localisées. Cette double stratégie tire parti de la base de revenus diversifiée d'Amazon tout en maximisant les retours du segment AWS à forte croissance et à forte marge, qui a contribué à 17,5 % de la croissance totale de l'entreprise bien qu'il ne représente que 15,8 % des revenus.

Aperçu de l'Analyse

Amazon a démontré des performances financières exceptionnelles en 2023, réalisant l'un des retournements de rentabilité les plus spectaculaires de l'histoire des entreprises. La marge bénéficiaire nette de l'entreprise est passée de -0,53 % (perte de 2,72 milliards de dollars) en 2022 à 5,29 % (profit de 30,43 milliards de dollars) en 2023, soit une amélioration de 1 217,74 %. La marge opérationnelle a plus que doublé, passant de 2,38 % à 6,41 %, tandis que la marge brute s'est considérablement élargie, passant de 43,81 % à 52,62 %. Le segment de l'Amérique du Nord a connu une reprise remarquable, passant d'une marge opérationnelle de -0,90 % (perte de 2,85 milliards de dollars) à une marge de 4,22 % (profit de 14,88 milliards de dollars). Les pertes du segment international se sont réduites de manière substantielle, passant de -6,56 % à -2,02 %, tandis qu'AWS a maintenu de solides marges de 27,14 % (profit de 24,63 milliards de dollars), continuant à servir de principal moteur de profit d'Amazon. Les revenus ont augmenté de 11,83 % pour atteindre 574,79 milliards de dollars, avec une croissance équilibrée entre tous les segments. Cette transformation reflète un contrôle des coûts réussi, un levier opérationnel et des avantages d'échelle, positionnant Amazon de manière compétitive face à la fois aux détaillants traditionnels et aux entreprises technologiques.

Analyse des Données

Analyse du Retournement de Rentabilité

Analyse complète de la récupération spectaculaire de la rentabilité d'Amazon de 2022 à 2023, examinant le levier opérationnel, l'expansion des marges à travers les différents segments, et la transition d'une perte nette à un revenu net substantiel, soutenue par des améliorations de l'efficacité opérationnelle.

Performance Opérationnelle par Segment

Évaluation détaillée des marges opérationnelles et des tendances de rentabilité des trois segments principaux d'Amazon, mettant en évidence la reprise de l'Amérique du Nord, la réduction des pertes de l'International et la domination continue d'AWS dans la rentabilité globale de l'entreprise.

Composition des Revenus et Dynamique de Croissance

Analyse de la composition des revenus et des tendances de croissance à travers les segments géographiques et commerciaux, examinant la trajectoire de croissance durable dans les secteurs du commerce de détail et du cloud computing.

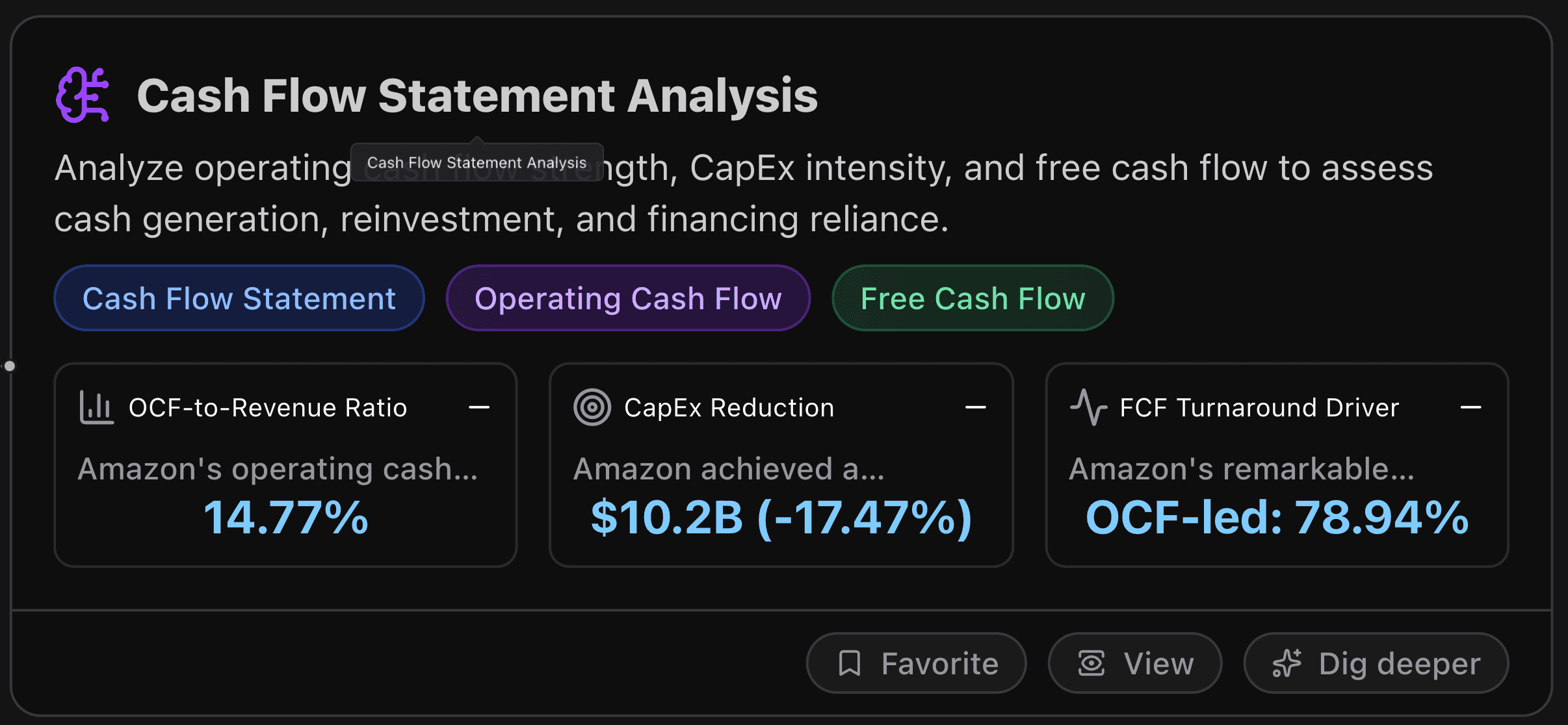

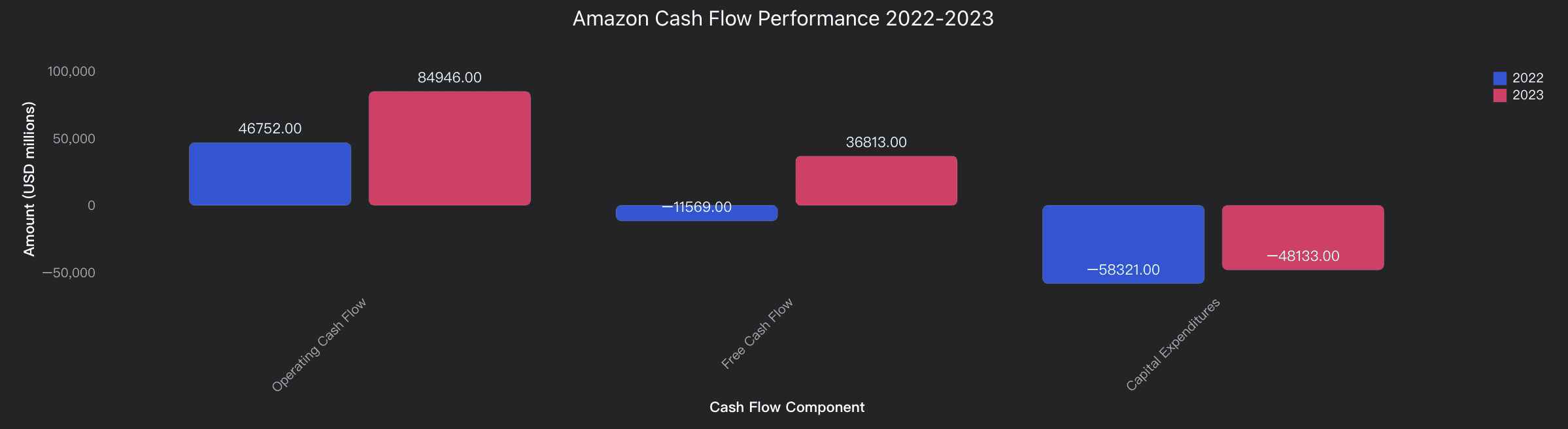

Analyse du Tableau des Flux de Trésorerie

Cette section analyse la solidité des flux de trésorerie opérationnels, l'intensité des investissements en capital (CapEx) et les flux de trésorerie libres afin d’évaluer la génération de trésorerie, les réinvestissements et la dépendance au financement.

Indicateurs Clés

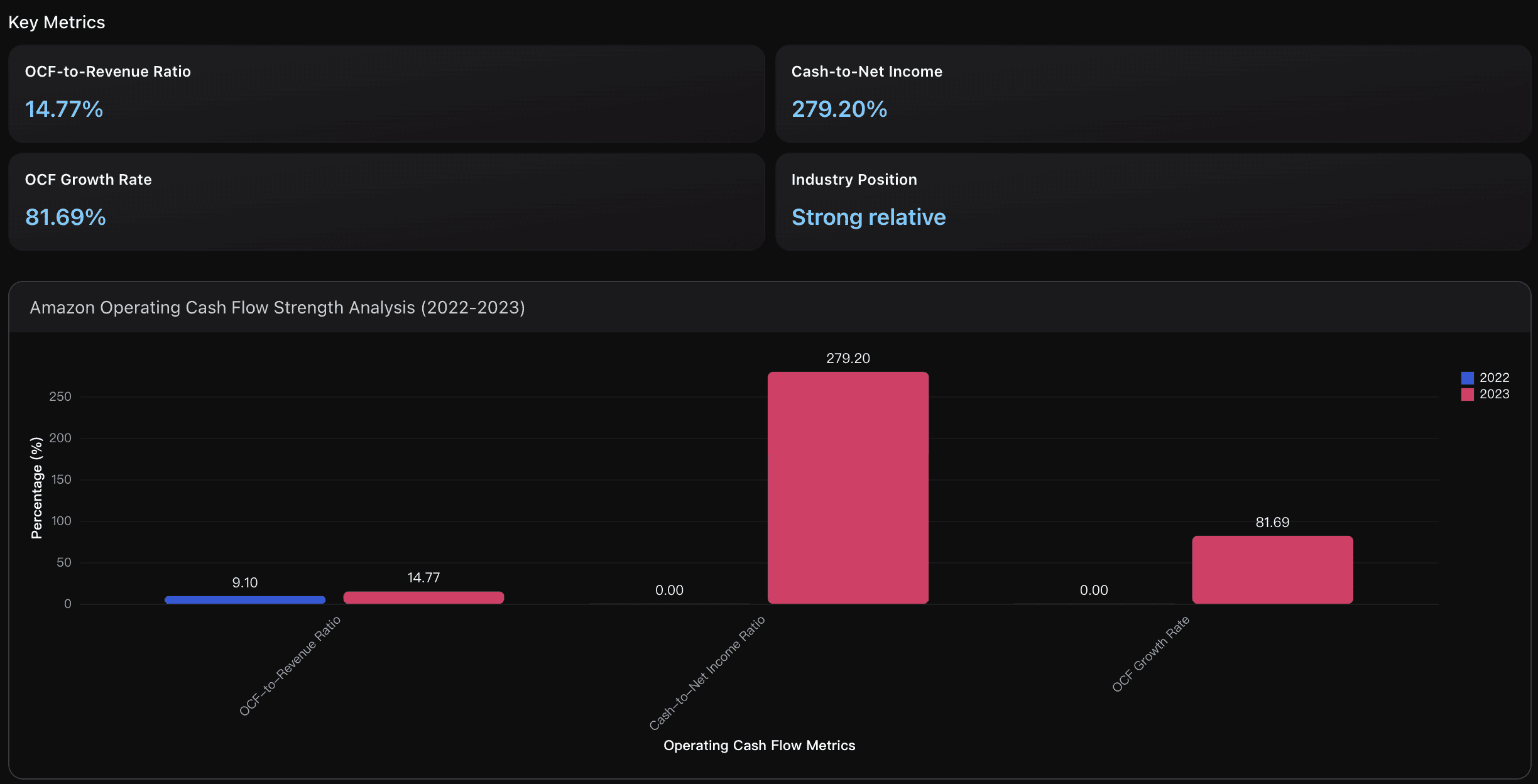

Ratio OCF/Chiffre d'Affaires

La marge des flux de trésorerie opérationnels d'Amazon a considérablement augmenté, passant de 9,10 % en 2022 à 14,77 % en 2023, soit une hausse de 5,67 points de pourcentage. Ce ratio de 14,77 % surperforme largement les niveaux historiques et démontre une forte efficacité opérationnelle. Comparé aux références sectorielles, la marge OCF d'Amazon s'est rapprochée des performances du quartile supérieur du secteur technologique, bien qu'elle reste inférieure à celles des entreprises de logiciels à forte marge telles que Meta (60 %) et de ses pairs axés sur le cloud.

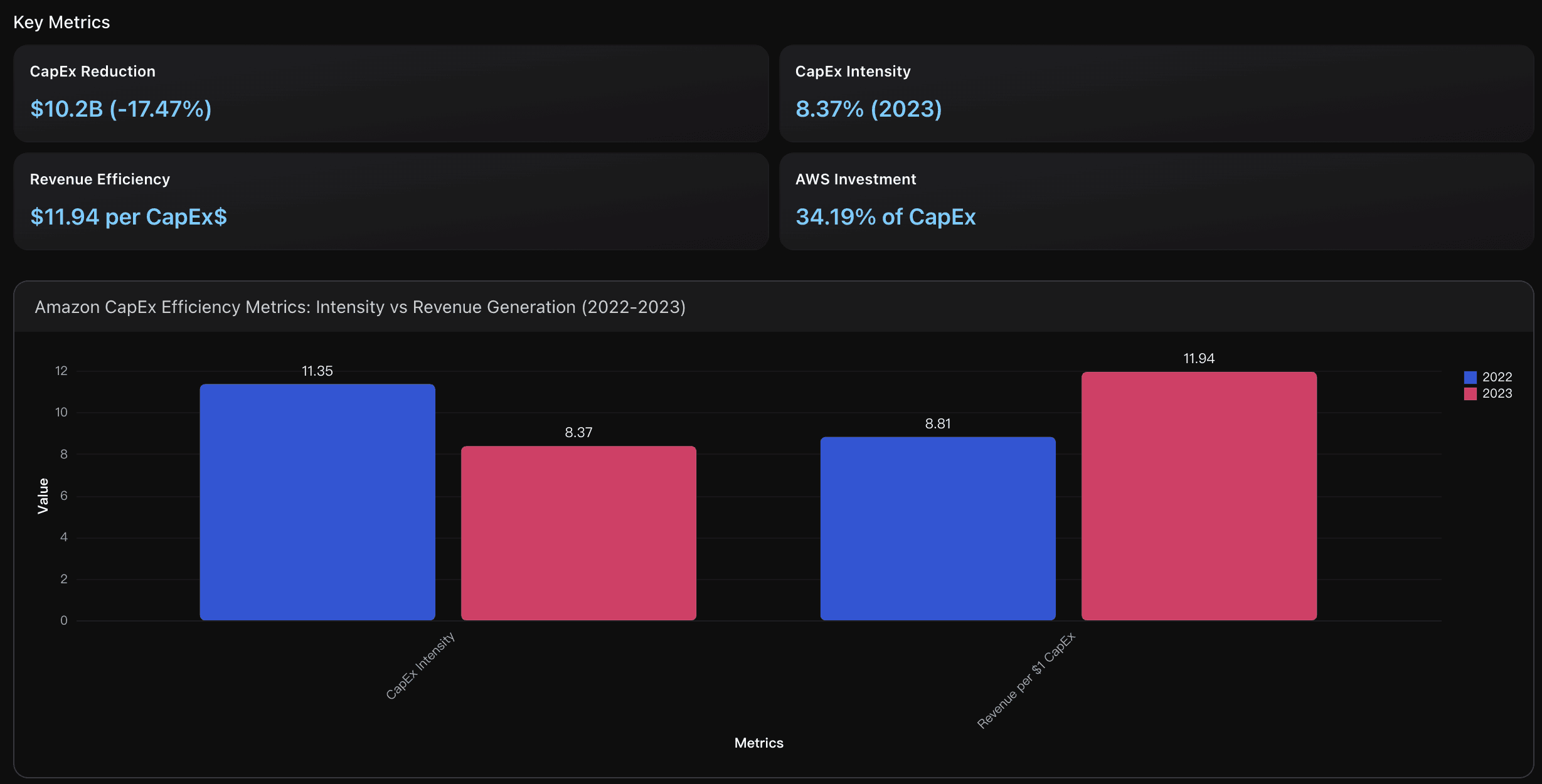

Réduction des CapEx

Amazon a réalisé une réduction substantielle de ses dépenses en capital de 10,2 milliards de dollars en 2023 par rapport à 2022, passant de 58,3 milliards de dollars à 48,1 milliards de dollars, tout en augmentant simultanément son chiffre d'affaires de 11,83 %. Cette réduction de 17,47 % des CapEx démontre une amélioration de l'efficacité de l'allocation du capital et une optimisation stratégique des coûts pendant une période d'expansion continue des activités à travers tous les segments.

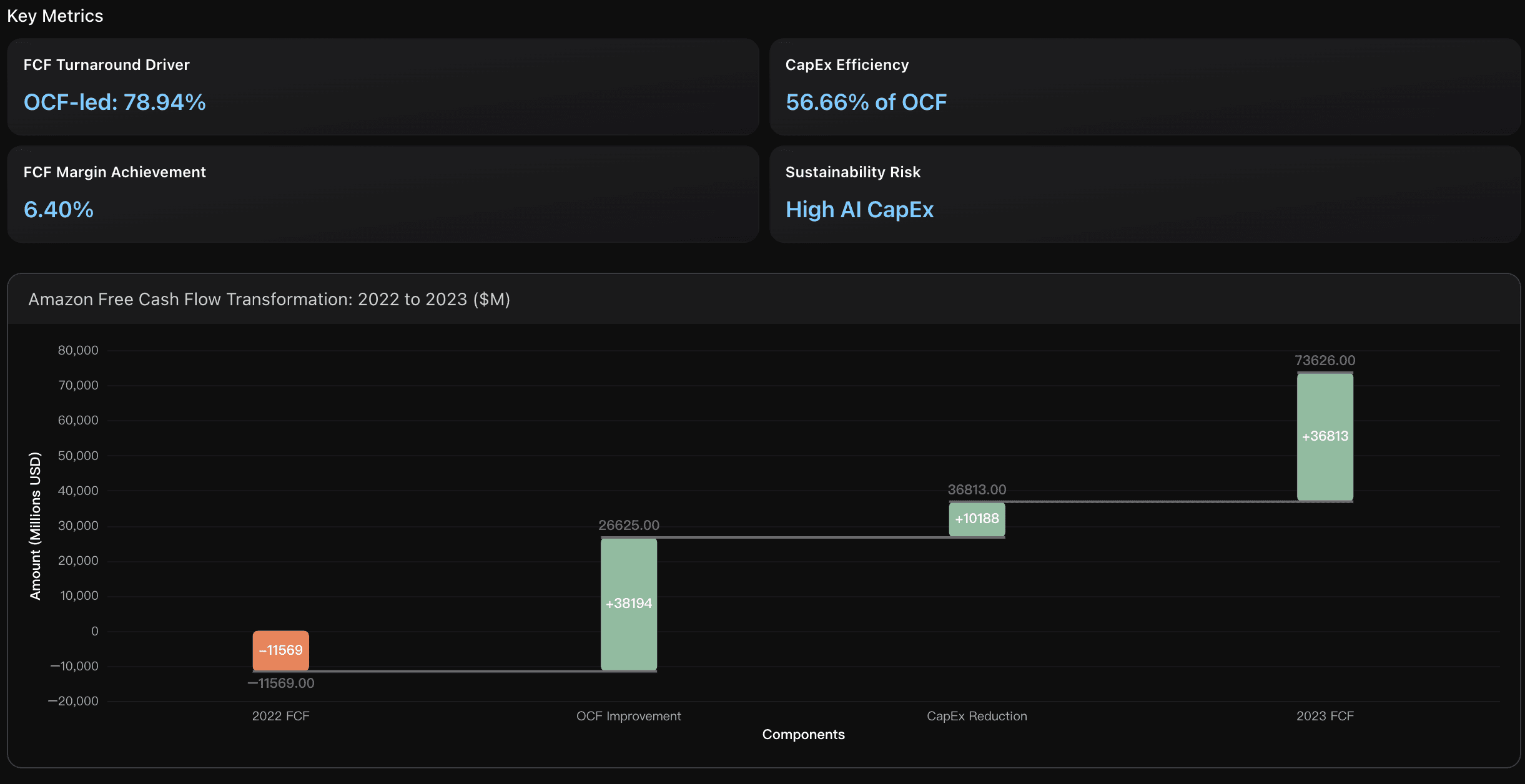

Moteur de Récupération du FCF

La remarquable récupération du flux de trésorerie libre d'Amazon, passant de 48,4 milliards de dollars en 2022 à 2023, a été principalement alimentée par l'amélioration des flux de trésorerie opérationnels (contribution de 38,2 milliards de dollars, soit 78,94 %), plutôt que par la réduction des dépenses en capital (contribution de 10,2 milliards de dollars, soit 21,06 %). Cela indique que la transformation provient d'améliorations fondamentales de la génération de trésorerie de l'entreprise, en particulier grâce à la rentabilité d'AWS et à la reprise du segment de l'Amérique du Nord, plutôt que de simples réductions des investissements.

Aperçus Exploitables

Concentrez-vous sur le maintien du remarquable ratio OCF/Chiffre d'Affaires de 14,77 % atteint en 2023 en préservant les gains d'efficacité opérationnelle qui ont permis une croissance des flux de trésorerie opérationnels de 81,69 %. Amazon devrait tirer parti de sa solide position de 84,9 milliards de dollars en flux de trésorerie opérationnels pour investir stratégiquement dans l'infrastructure IA et l'expansion du cloud, tout en évitant l'intensité des dépenses en capital qui limitait auparavant le flux de trésorerie libre. Priorisez le maintien du taux de conversion amélioré de 279,20 % des liquidités en revenu net à travers une optimisation continue du fonds de roulement et une discipline des dépenses, positionnant ainsi Amazon pour générer de manière constante plus de 30 milliards de dollars de flux de trésorerie libre annuels et concurrencer efficacement avec les pairs du secteur technologique à forte marge.

Concentrez-vous sur la réplication de la stratégie d'optimisation des CapEx d'Amazon en priorisant les investissements en infrastructure à fort rendement sur le capital, tout en réduisant l'intensité globale du capital. Amazon a réalisé une réduction remarquable de 17,47 % des CapEx, passant de 58,3 milliards de dollars à 48,1 milliards de dollars tout en augmentant son chiffre d'affaires de 11,83 %, démontrant ainsi qu'une allocation disciplinée du capital peut améliorer à la fois l'efficacité et la croissance. Étapes clés de mise en œuvre : (1) Réallouer le capital vers les segments à plus forte marge comme AWS, qui représente désormais 34,19 % de l'allocation totale des CapEx, (2) Exploiter plus efficacement les investissements en infrastructure existants pour atteindre l'indicateur de 11,94 dollars de revenus par dollar de CapEx, et (3) Mettre en place une surveillance rigoureuse des indicateurs d'efficacité du capital pour maintenir le ratio d'intensité des CapEx amélioré de 8,37 %, tout en préservant la position concurrentielle sur les marchés clés.

Priorisez la croissance durable des flux de trésorerie opérationnels pour maintenir la solidité du flux de trésorerie libre face à l'augmentation des investissements dans l'IA. Avec des dépenses en capital prévues pour doubler, atteignant 97 milliards de dollars en 2025 par rapport à 48,1 milliards de dollars en 2023, concentrez-vous sur l'expansion de la croissance des revenus d'AWS et l'amélioration des marges du segment Amérique du Nord pour générer une croissance annuelle des OCF de plus de 15 %. Cette stratégie permettra de préserver la marge FCF actuelle de 6,40 % tout en finançant les investissements compétitifs dans l'infrastructure IA. Surveillez de près le ratio CapEx/OCF, en visant à le maintenir sous 70 % pour garantir la flexibilité financière face aux opportunités de marché et aux retours pour les actionnaires pendant le cycle d'investissement IA de 364 milliards de dollars à l'échelle de l'industrie.

Aperçu de l'Analyse

Amazon a démontré une amélioration exceptionnelle des flux de trésorerie en 2023, avec des flux de trésorerie opérationnels en hausse de 81,7 %, atteignant 84,9 milliards de dollars, tout en transformant le flux de trésorerie libre d’un décaissement de -11,6 milliards de dollars à un encaissement de +36,8 milliards de dollars. Le ratio OCF/Chiffre d'Affaires de l'entreprise a considérablement progressé, passant de 9,10 % à 14,77 %, ce qui indique une plus grande efficacité dans la génération de trésorerie opérationnelle. Amazon a réduit l'intensité des dépenses en capital (CapEx) de 11,35 % à 8,37 % du chiffre d'affaires, optimisant ainsi l'allocation du capital tout en maintenant ses investissements en croissance. Le ratio Cash-to-Net Income de 279 % démontre une qualité de conversion des liquidités supérieure, bien qu'il soit en légère baisse par rapport au niveau élevé de 2022 en raison de la normalisation de la croissance du revenu net. Cette solidité des flux de trésorerie place Amazon dans une position favorable pour continuer ses investissements dans l'infrastructure IA et le cloud computing tout en préservant sa flexibilité financière.

Analyse des Données

Analyse de la Solidité des Flux de Trésorerie Opérationnels

Évalue la capacité de génération des flux de trésorerie opérationnels d'Amazon à travers le ratio OCF/Chiffre d'Affaires et le ratio Cash-to-Net Income, en comparant les performances de 2022 à 2023 avec les références du secteur pour évaluer l'efficacité opérationnelle et la qualité de la génération de trésorerie.

Analyse de l'Efficacité des Dépenses en Capital (CapEx)

Analyse de l'intensité des CapEx d'Amazon et des tendances d'investissement de 2022 à 2023, en examinant la réduction de 10,2 milliards de dollars des CapEx par rapport aux stratégies d'investissement en infrastructure des pairs du secteur technologique.

Analyse de la Transformation du Flux de Trésorerie Libre (FCF)

Examine le remarquable retournement du flux de trésorerie libre d'Amazon, passant de -11,6 milliards de dollars en 2022 à +36,8 milliards de dollars en 2023, grâce à l'amélioration des flux de trésorerie opérationnels et à la réduction des CapEx. Évaluez la durabilité de cette transformation dans le contexte des besoins d'investissement en infrastructure IA et cloud.

Conclusion

L'analyse des états financiers d'Amazon pour 2023 montre comment l'IA peut révolutionner notre façon d'interpréter les données complexes des entreprises. Avec Powerdrill Bloom, il n'est pas nécessaire d'être un analyste financier pour découvrir des informations clés — Bloom lit automatiquement les PDF, identifie les motifs et génère des récits clairs, soutenus par des données, sur la liquidité, la rentabilité et la performance des flux de trésorerie.

Que vous examiniez des rapports annuels, des dépôts d'investisseurs ou des états internes, Powerdrill Bloom vous permet d'aller au-delà des chiffres et de comprendre ce qui motive réellement les résultats commerciaux.

Essayez Powerdrill Bloom dès aujourd'hui et découvrez comment l'IA transforme la présentation financière en un aperçu instantané.