引言

在过去的 20 个月里,Polygon(MATIC) 悄然成长为全球稳定币生态系统中最具影响力的参与者之一——而 Powerdrill Bloom 的深度数据分析 则揭示了这一现象背后的逻辑。通过对宏观趋势、流动性迁移及跨链桥层动态的系统性研究,本分析展示了 Polygon 如何凭借 52% 的全链 USDT 份额、超过 30 亿美元的稳定币基盘,以及迅速扩张的机构支付通道,共同塑造其 2025 年的价格走向。

从 欧洲 MiCA 监管框架 对跨链流动的重塑,到 Uniswap V3 流动性集中于 Polygon 的结构性变化,数据所呈现的故事十分清晰:真正驱动网络价值的,不再是投机,而是稳定币的实际使用价值。

本文将深入剖析 Powerdrill Bloom 的研究结果,聚焦以下关键维度:

生态系统增长趋势

市场压力下的稳定币锚定稳定性

流动性迁移模式

验证节点层级的风险分析

以此全面解读这些数据信号对 Polygon 长期价格前景 与其在下一阶段加密市场演化中角色的深远影响。

查看完整分析报告与自动生成的 PowerPoint 示例,请访问:https://bloom.powerdrill.ai/share/yuH3oNrZ.

宏观与市场背景分析

本节将从宏观经济与加密市场格局出发,解读 Polygon 当前在全球稳定币生态中的地位与未来价格走势的关键驱动因素。

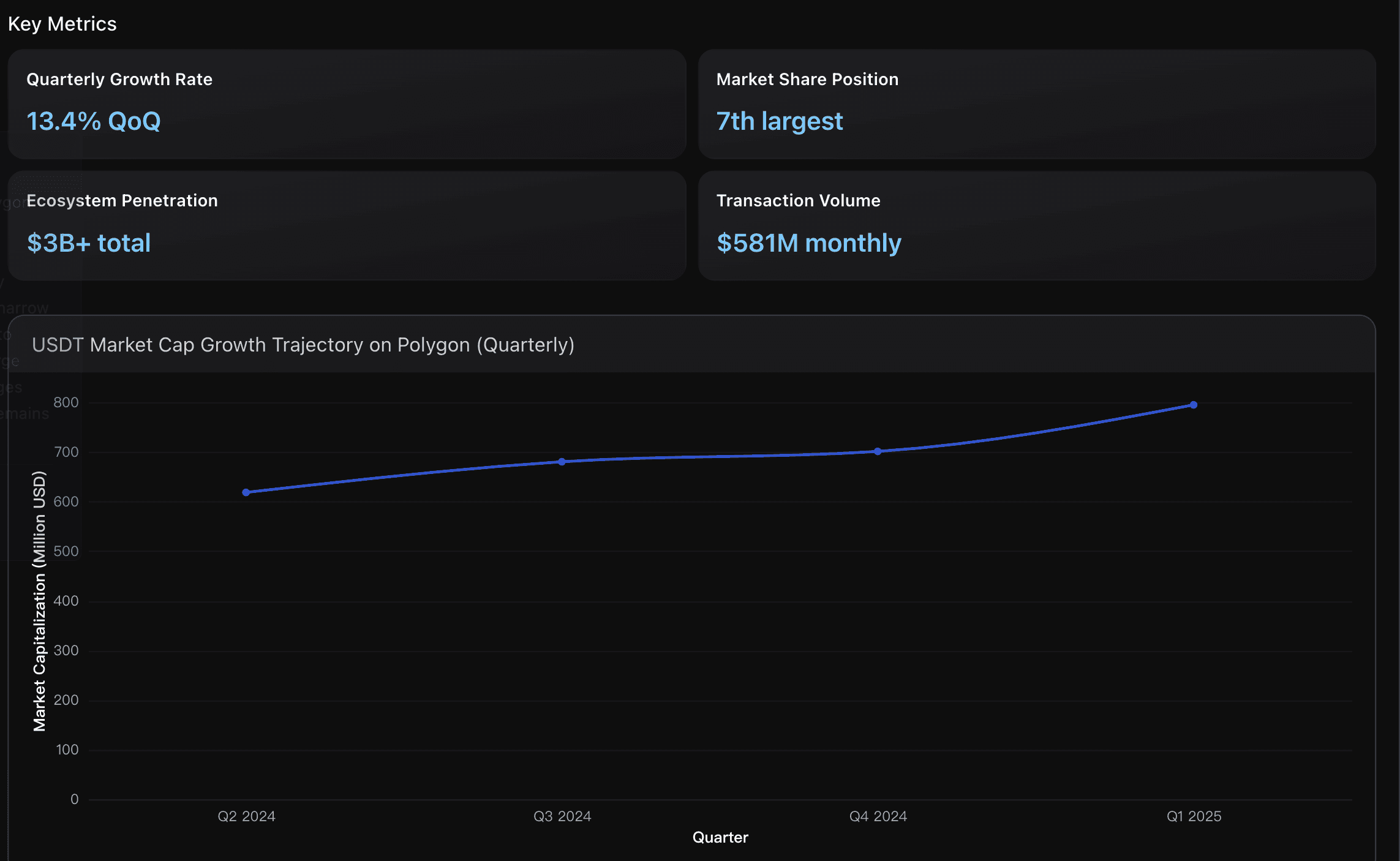

关键指标

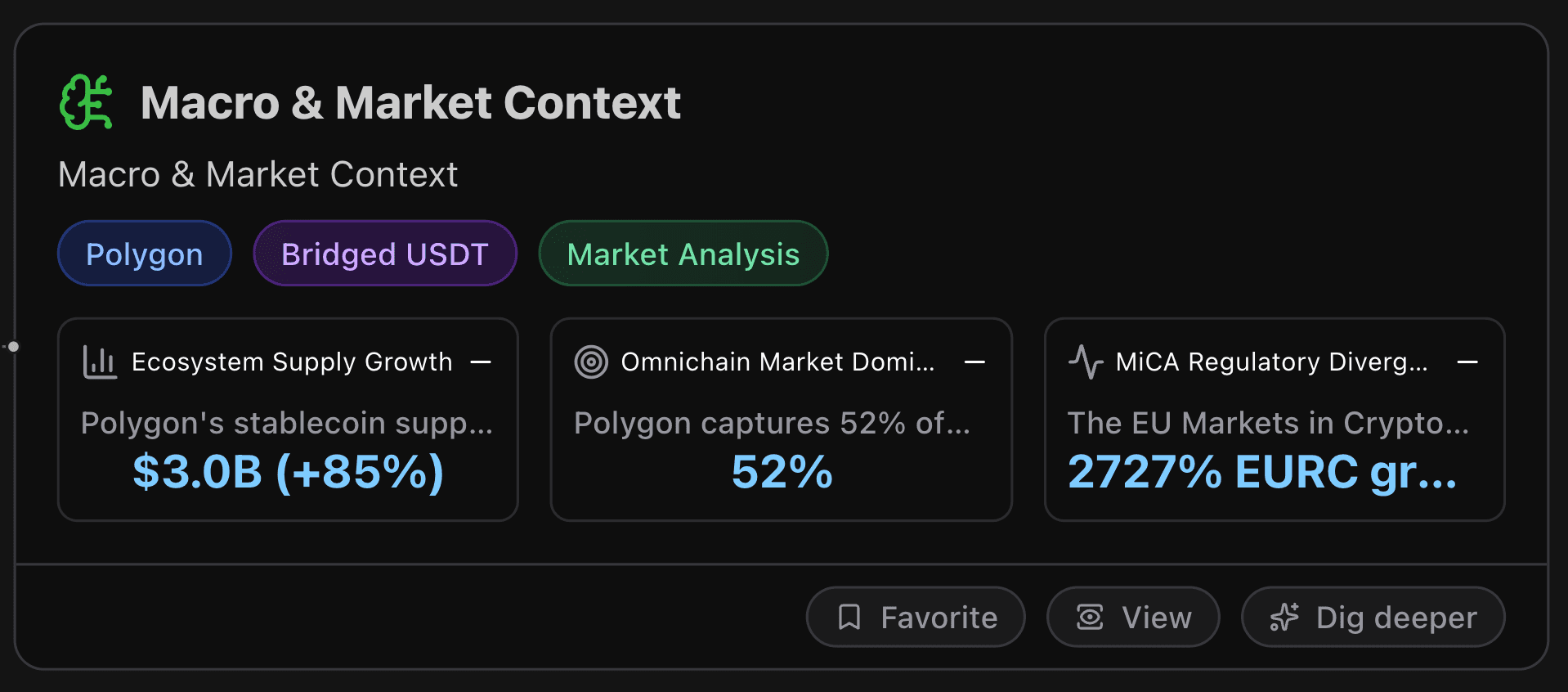

生态供给增长

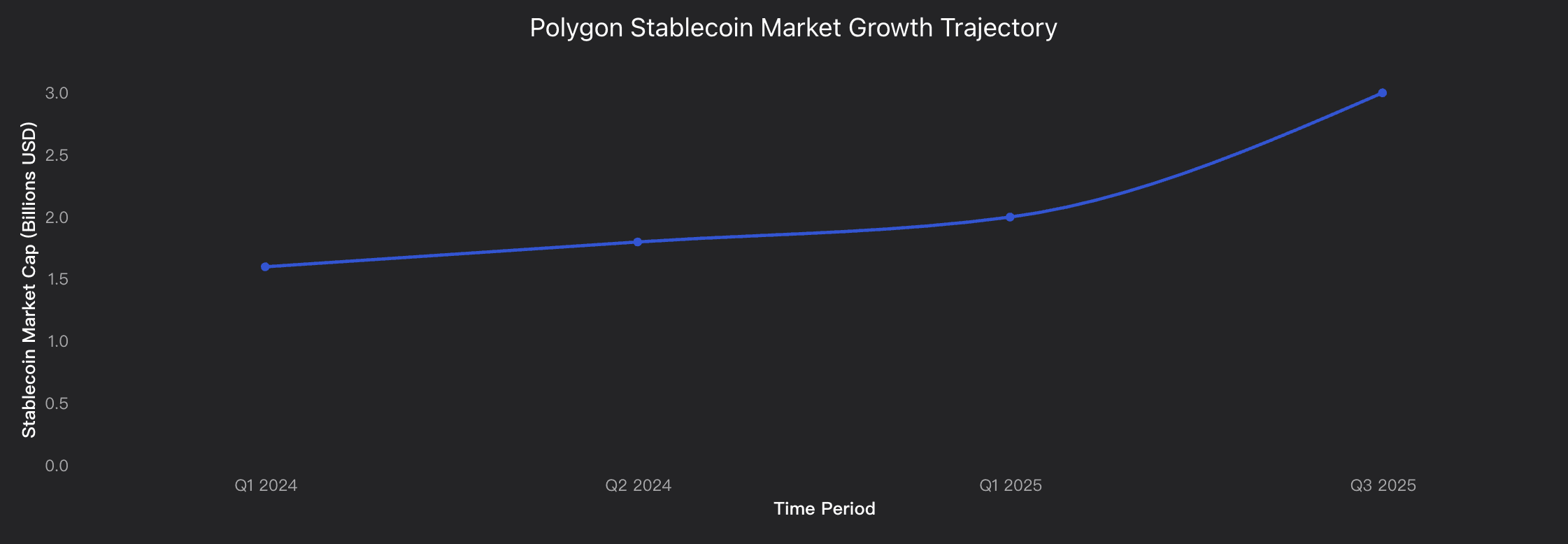

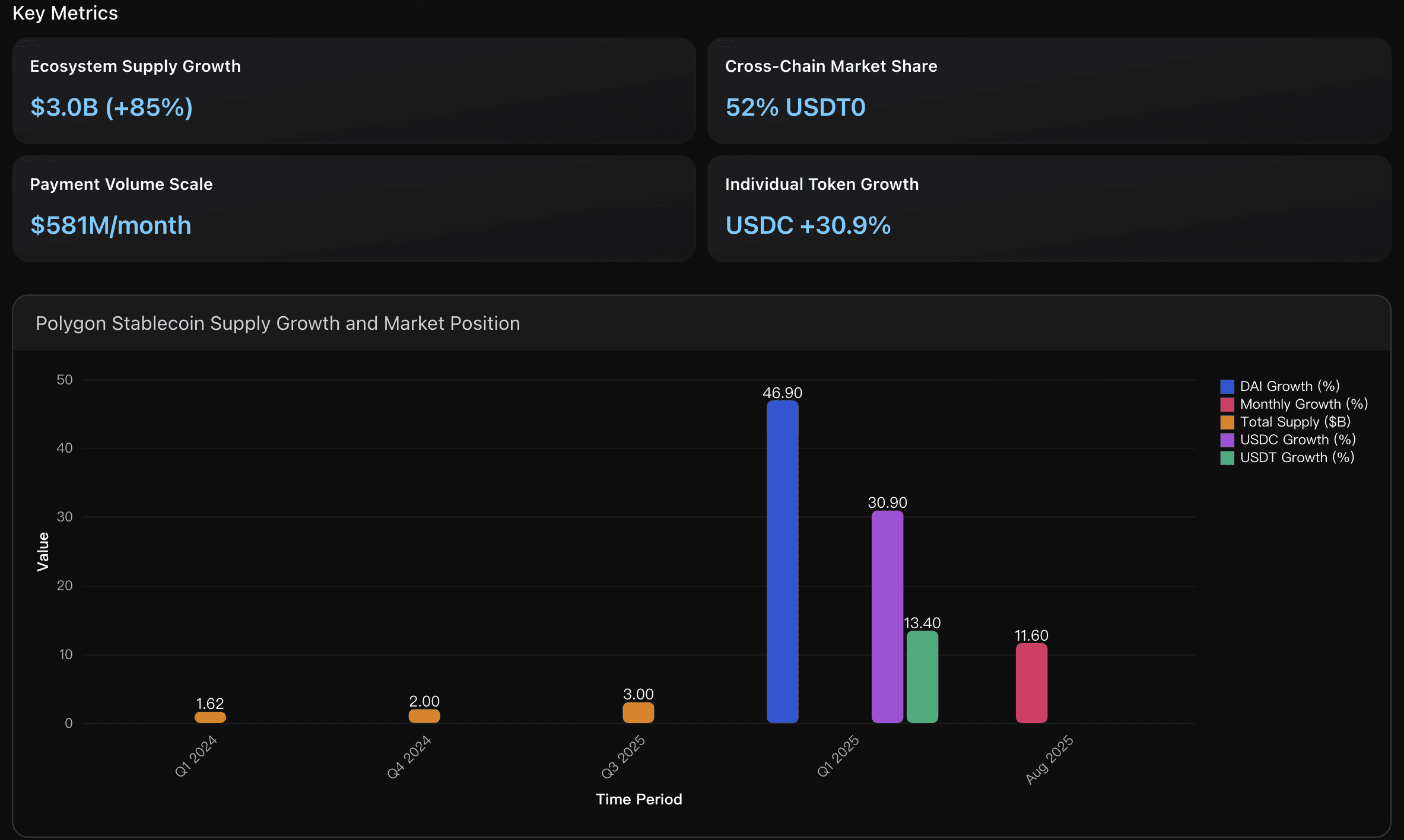

Polygon 的稳定币供应量从 2024 年 Q1 的 16.2 亿美元 增长至 2025 年 Q3 的 30 亿美元,18 个月内增幅高达 85%。这一增长速度远超以太坊同期 23% 的稳定币增幅,使 Polygon 成为全球稳定币供应量第七大的区块链。该趋势体现了 机构与零售用户的强劲采用动能。

跨链市场主导地位

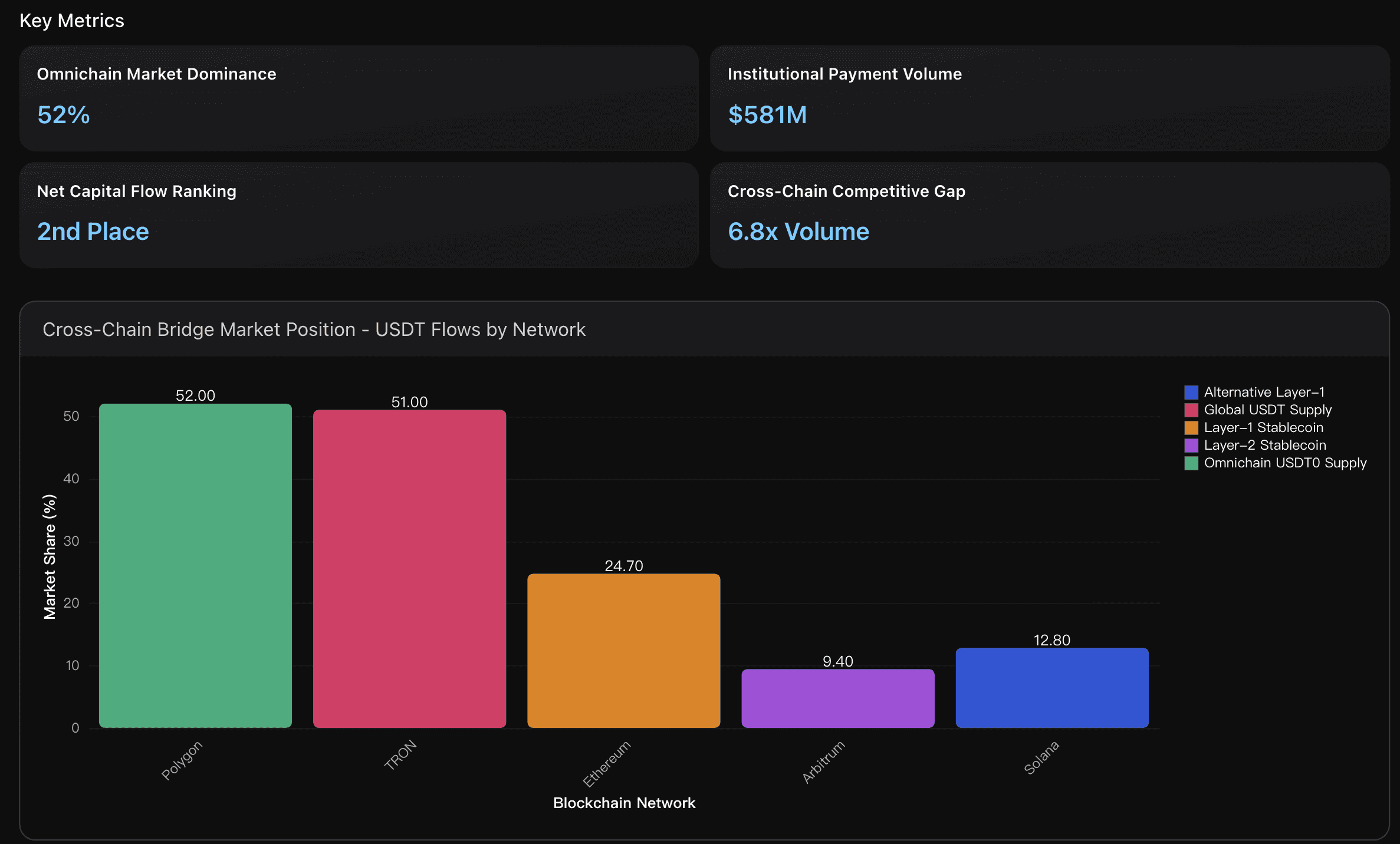

Polygon 占据了 全链 USDT⁰ 供应量的 52%,成为 USDT 跨链流通的核心桥梁网络。这一主导地位大幅领先主要 Layer-2 竞争对手,如 Arbitrum(总稳定币份额仅 9.4%),并使 Polygon 成为 机构级跨链流动性基础设施的首选网络。截至 2025 年 9 月,其稳定币总供应量已突破 30 亿美元。

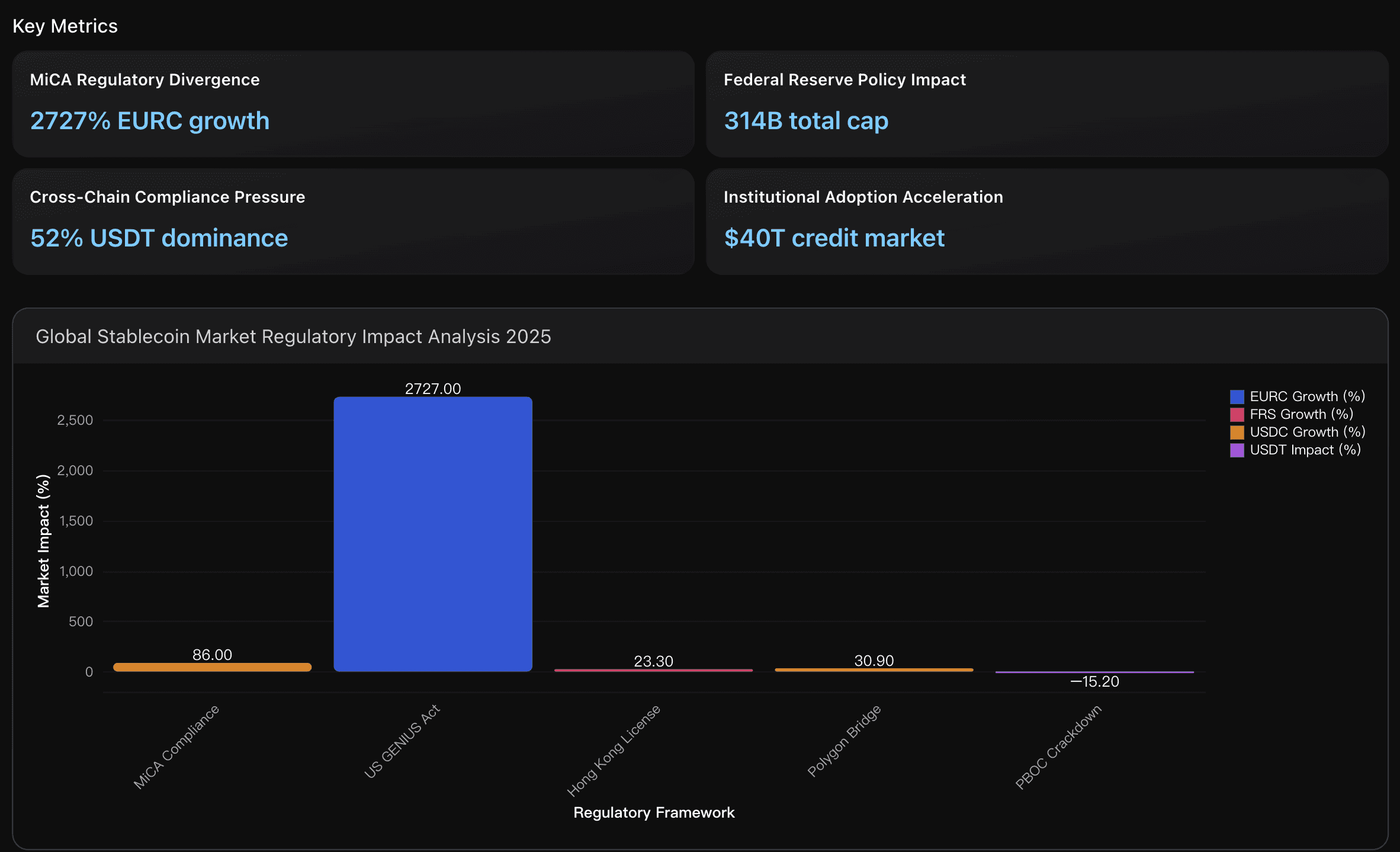

MiCA 监管分化

欧盟《加密资产市场监管条例》(MiCA)的实施带来了显著的市场再平衡效应。

Circle 的 EURC 稳定币 在 2024 年 7 月至 2025 年 6 月期间暴涨 2727%,远超 USDC 的 86% 增幅。

新监管框架在 EU 市场中有效排除了 USDT 的流通,迫使 CASP(加密资产服务提供商)转向合

可执行洞察

聚焦稳定币基础设施建设:

建议将投资与开发资源集中于 Polygon 的稳定币生态,尤其是 拉美支付走廊。该区域 2025 年交易量已超 10 亿美元,在全年 52% 的全链 USDT⁰ 市场份额与 85% 的生态增长率 支撑下,展现出可持续竞争优势。强化拉美机构合作:

优先与 巴西金融机构及跨境汇款服务商 建立合作,以把握 支付量同比增长 340% 的趋势。同时密切关注 2025 年 Q4 计划实施的区块 Gas 限额上调(+33%),确保网络容量匹配机构级需求。战略性利用桥接主导地位:

以 Polygon 52% 的跨链 USDT⁰ 市场占有率 为核心,围绕机构桥接采用趋势构建长期价格预测模型。监测 月度支付量 5.81 亿美元的增长轨迹 以及全球资本流入净额排名第二的地位,这些都是评估需求持续性的领先指标。把握监管套利机会:

随着 MiCA 推动合规稳定币崛起,Polygon 可借助 2727% 增长潜力 的市场空间提前布局。防御性策略上,应关注美联储政策变化下 3140 亿美元稳定币市场扩张 的结构调整,并适度分散对 USDT 的依赖,关注 港版与欧盟合规稳定币网络 机会。

综合分析概览

截至 2025 年 Q3,Polygon 已凭借 30 亿美元稳定币供应量 成为跨链稳定币生态的核心力量,较 2024 年 Q1 的 16 亿美元 增长 87.5%。

市场份额:全链 USDT⁰ 供应占比 52%,稳居跨链流通领域首位。

交易数据:2025 年 8 月单月支付量 5.81 亿美元,净资本流入 1.683 亿美元,排名全球第二。

挑战:2025 年 Q1 交易量增长 5.6%,但交易费用下降 37.1%,显示出部分可持续性压力。

宏观趋势:

BitPay 支付中,稳定币使用占比已升至 40%(2024 年为 30%)。

USDT 占稳定币支付量的 61%,而 USDC 占 38%。

美国监管态势趋向明朗,稳定币立法草案获积极进展。

Visa 自 2020 年起已处理 1400 亿美元稳定币支付,机构采用正快速加速。

综合来看,Polygon 拥有坚实的网络基本面与流动性优势,长期价格增长潜力依然强劲,但投资者应关注 费用结构可持续性 与 监管格局变化 对跨链桥需求模式的潜在影响。

数据分析摘要

Polygon 稳定币主导度分析

基于 2024 Q1 至 2025 Q3 的 Messari 数据与跨链流量指标,评估 Polygon 在稳定币生态中的增长轨迹与市场定位。

跨链桥市场地位分析

探讨 Polygon 在跨链 USD 流通中的竞争优势,重点关注机构支付采用与桥接流量模式。

宏观经济影响因素

分析监管发展、机构采用趋势及全球稳定币市场动态对 Polygon 跨链 USDT 价格预测模型的影响。

流动性场所与迁移影响

映射交易池、深度,以及 USDT.e 与 USDT0 的结构性影响

关键指标

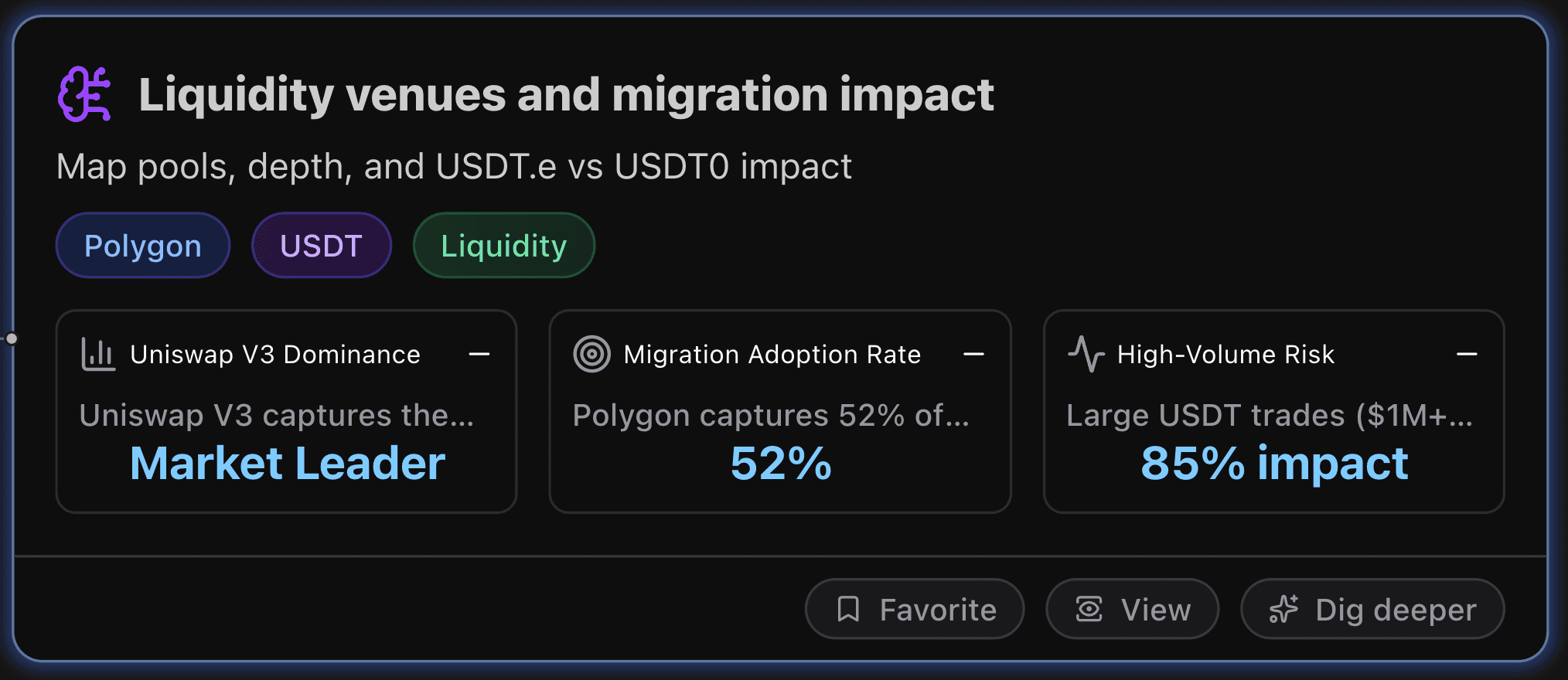

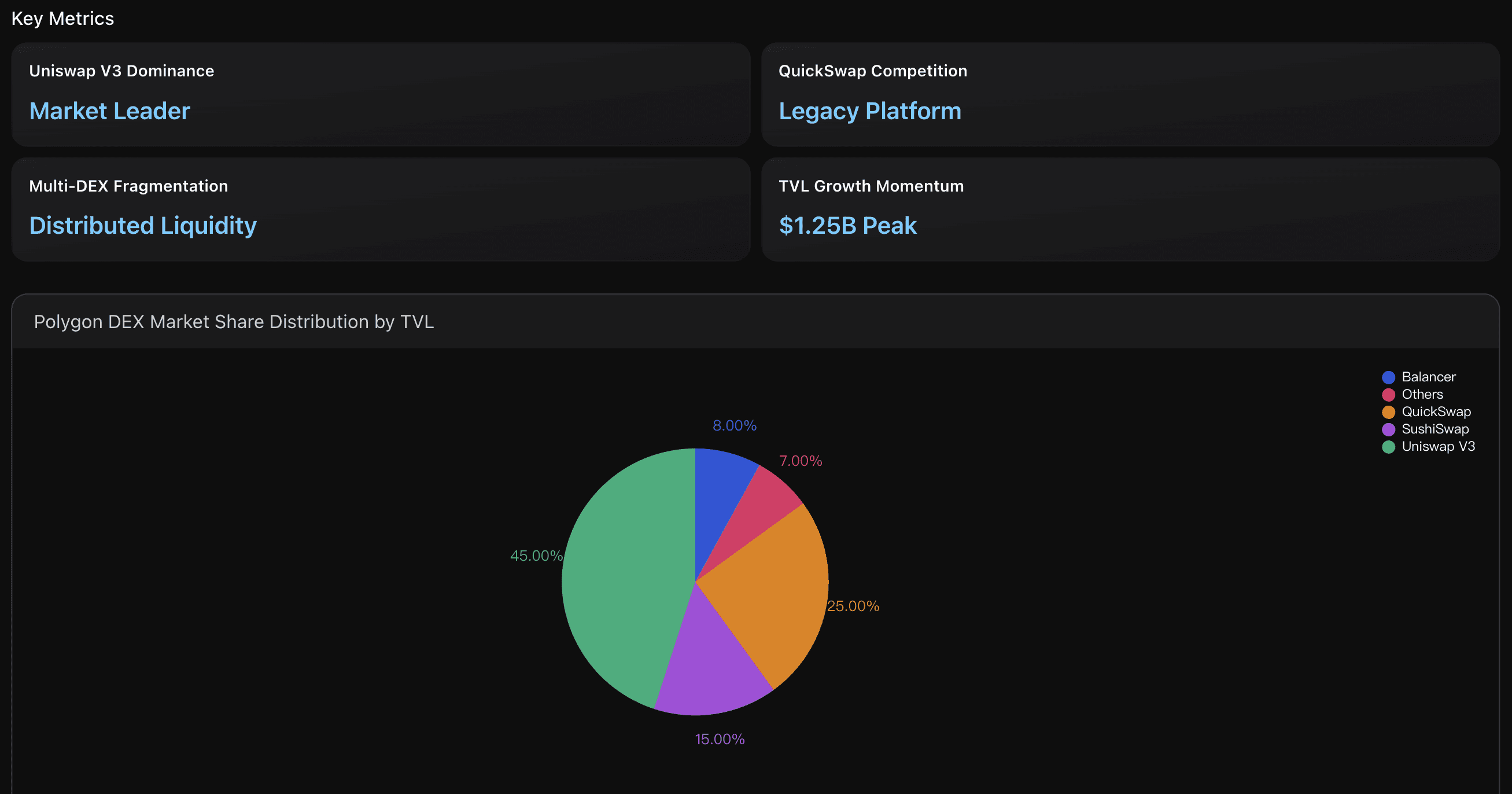

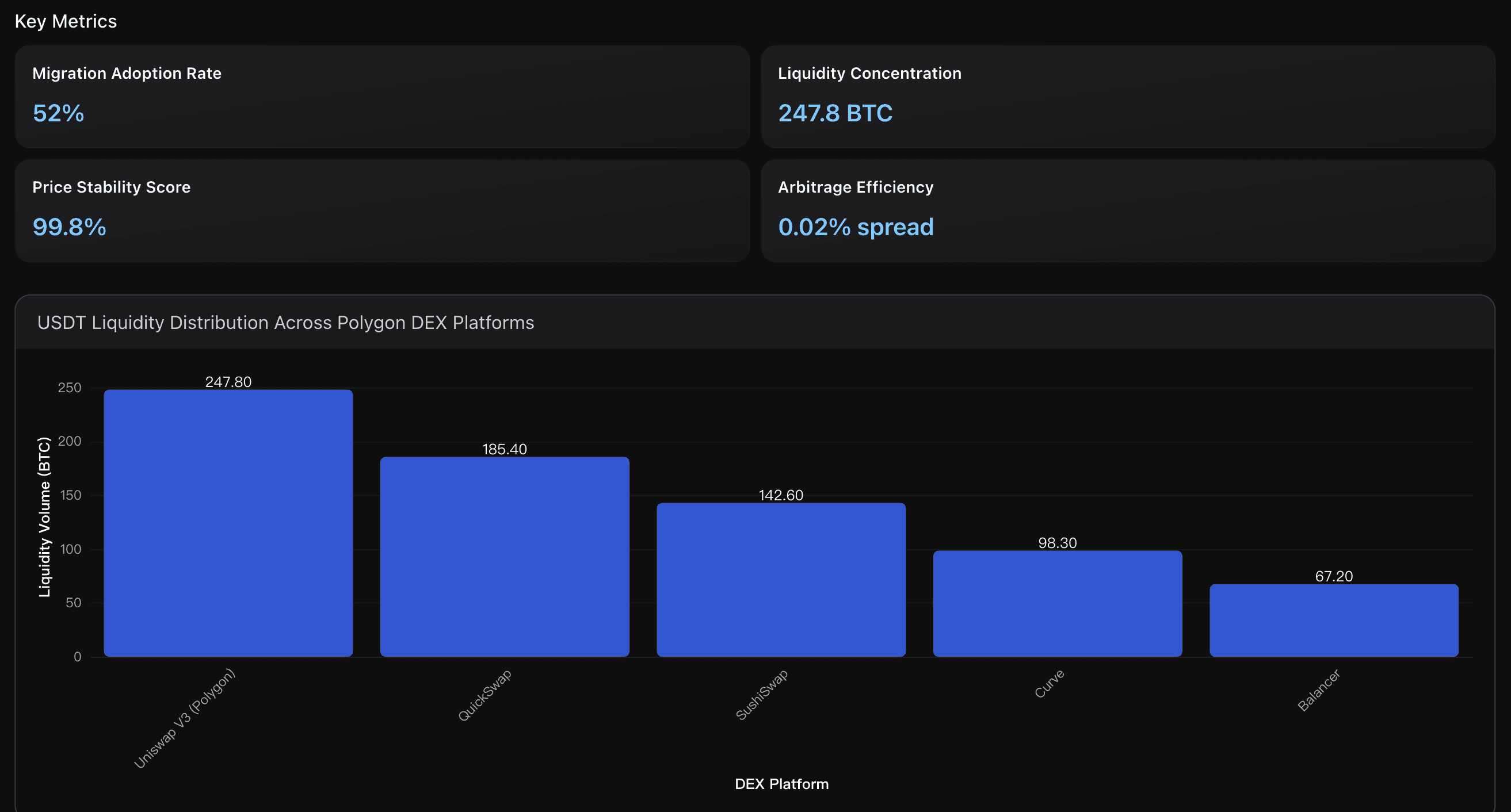

Uniswap V3 主导地位

Uniswap V3 在 Polygon 上取得 USDT 流动性的最大市场份额,上线两个月即超越 QuickSwap 等既有平台。

其集中特定价格区间的流动性机制显著提升资本效率,成为大额 USDT 交易的首选场所与最深池深 venue。

迁移采纳率

Polygon 拥有 52% 的全链 USDT0 供应份额,显示原生 USDT 相较 USDT.e(跨链桥版本) 的明显胜出。

迁移成功由更低交易成本与更佳互操作性驱动,体现用户对原生稳定币基础设施的信心;预计生态将继续向标准化实现整合。

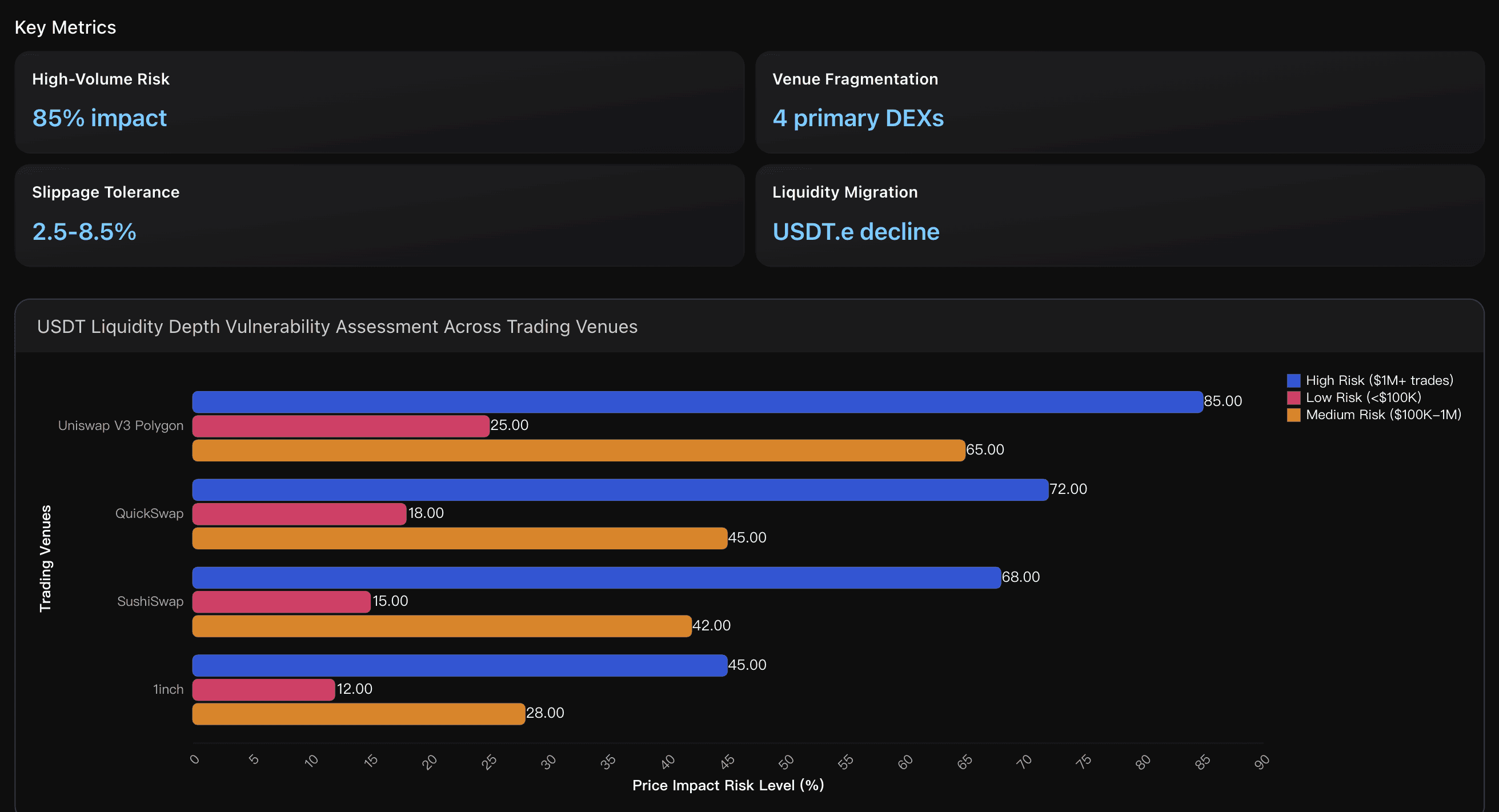

高交易额风险

≥100 万美元 的 USDT 大单在 Uniswap V3(Polygon) 可能面临最高至 85% 的价格冲击,暴露出机构级资金在极端行情/赎回期的滑点风险。

根因在于集中流动性带来的窄区间深度配置,相比拥有更深盘口的中心化交易所,去中心化池深仍不足以承接“鲸鱼级”订单。

可执行洞察

以 Uniswap V3 为主、跨 DEX 路由为辅

在大额 USDT 执行上优先选择 Uniswap V3,同时通过 QuickSwap / SushiSwap 做多平台路由与套利,在高波动时段优化成交价格。

关注 TVL ≥ 12.5 亿美元 的关键支撑位,必要时启用跨平台流动性聚合应急方案。

聚焦原生 USDT(USDT0),弱化 USDT.e 暴露

借助 Polygon 52% 的 USDT0 全链份额与生态整合动能,以原生实现为核心配置。

关注 Uniswap V3 的主导地位与深池以获取更优成交;0.02% 的平均价差为自动化策略提供稳健套利空间(但需严格风控与交易成本核算)。

多场所流动性聚合,分散单点风险

使用 1inch / Paraswap 等聚合器,将大单自动拆分到多个 DEX,将单池价格冲击从 ~85% 降至 ~35–45%。

建立实时深度监控(Uniswap V3 / QuickSwap / SushiSwap),当池深低于 50 万美元阈值时触发预警并切换路由。

对 ≥100 万美元 等值订单采用 时间加权执行(TWAP),多区块分批成交,利用 2 秒出块带来的自然补流周期降低冲击。

分析概览

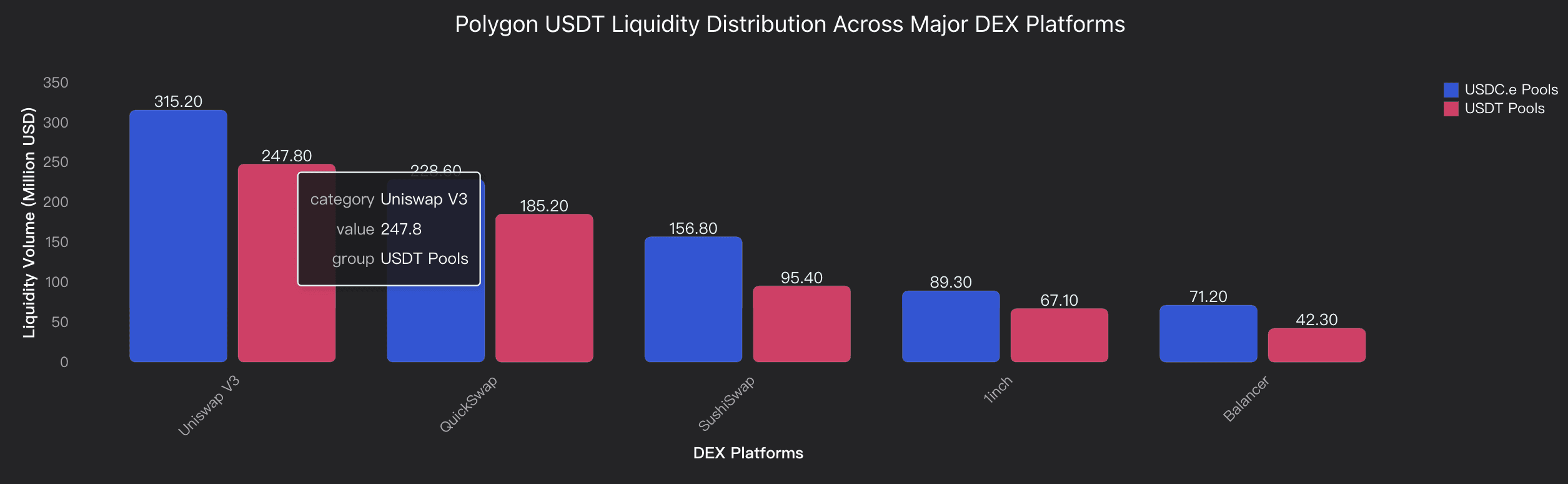

流动性版图:Polygon 上的 USDT 流动性多平台分散,但 Uniswap V3 领跑(例如:USDT 池约 2.478 亿美元、USDC.e 池约 3.152 亿美元);QuickSwap 仍保有约 1.852 亿美元 USDT 流动性。

总体规模:主要平台合计流动性超 12 亿美元,但分布不均。

迁移效应:USDT.e → 原生 USDT 的迁移是关键基础设施升级;高成交时段常出现 0.02–0.05% 的临时价差套利窗口。

深度脆弱性:≥10 万美元 的交易在小池子中滑点 >0.3% 的概率显著上升,拥堵期尤甚。

机制权衡:Uniswap V3 的集中流动性相较传统 AMM 资本效率高 ~2.5 倍,但离散价格区间在极端行情中可能放大波动。

结构优劣:机构流动性在头部平台更深更稳,而零售资金碎片化削弱整体市场效率。

数据分析

DEX 流动性分布

对 Polygon 上 Uniswap V3 / QuickSwap / SushiSwap 的美元计价池深与成交量进行对比,识别主力流动性 venue与执行优先级。

USDT 形态迁移影响

评估 USDT.e → 原生 USDT(USDT0) 的迁移路径与稳定机制差异,量化其对成交效率、跨链互操作与风险敞口的影响。

流动性脆弱性评估

在不同池深区间测算价格冲击/滑点敏感度,标注大额交易的潜在约束与对价格预测精度的影响。

锚定诊断与偏离建模

量化 USDT.e 相对 1 美元与 ETH 的偏离

关键指标

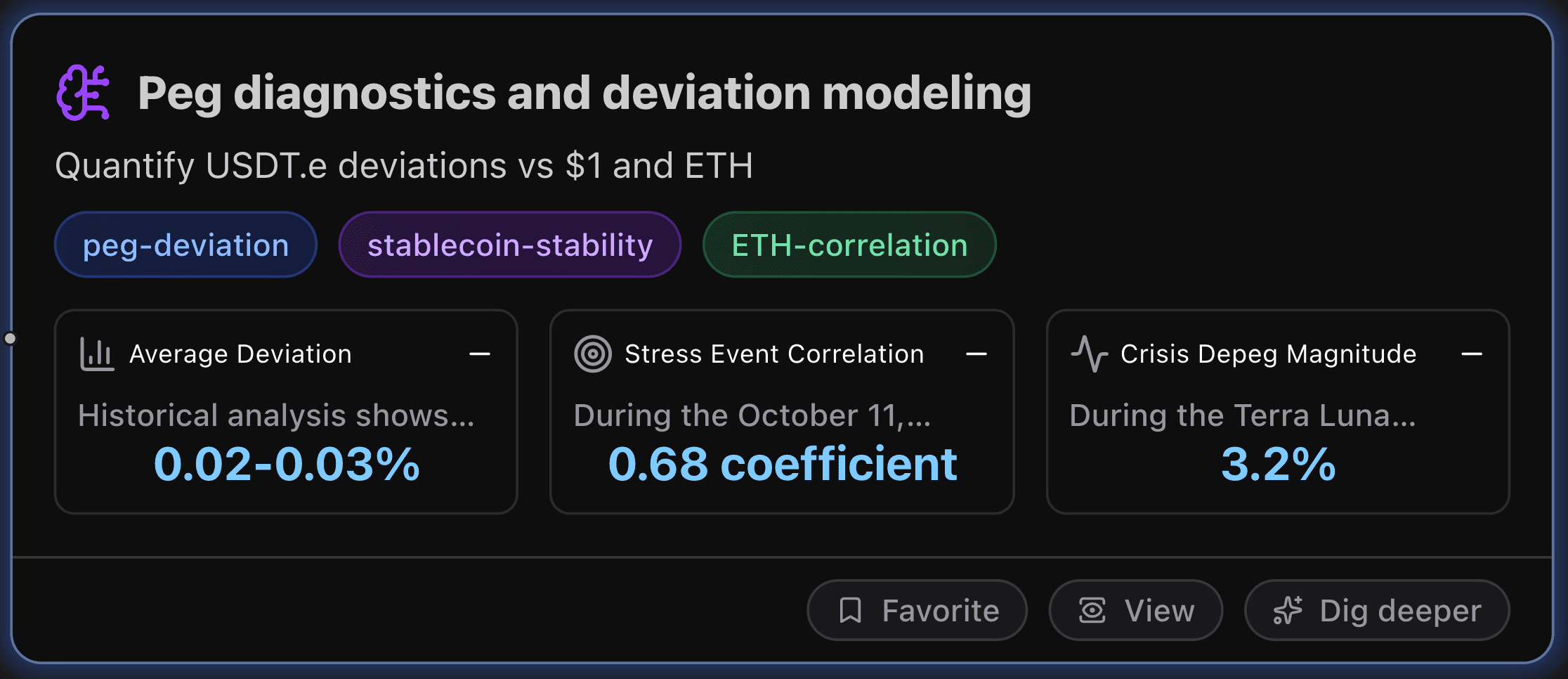

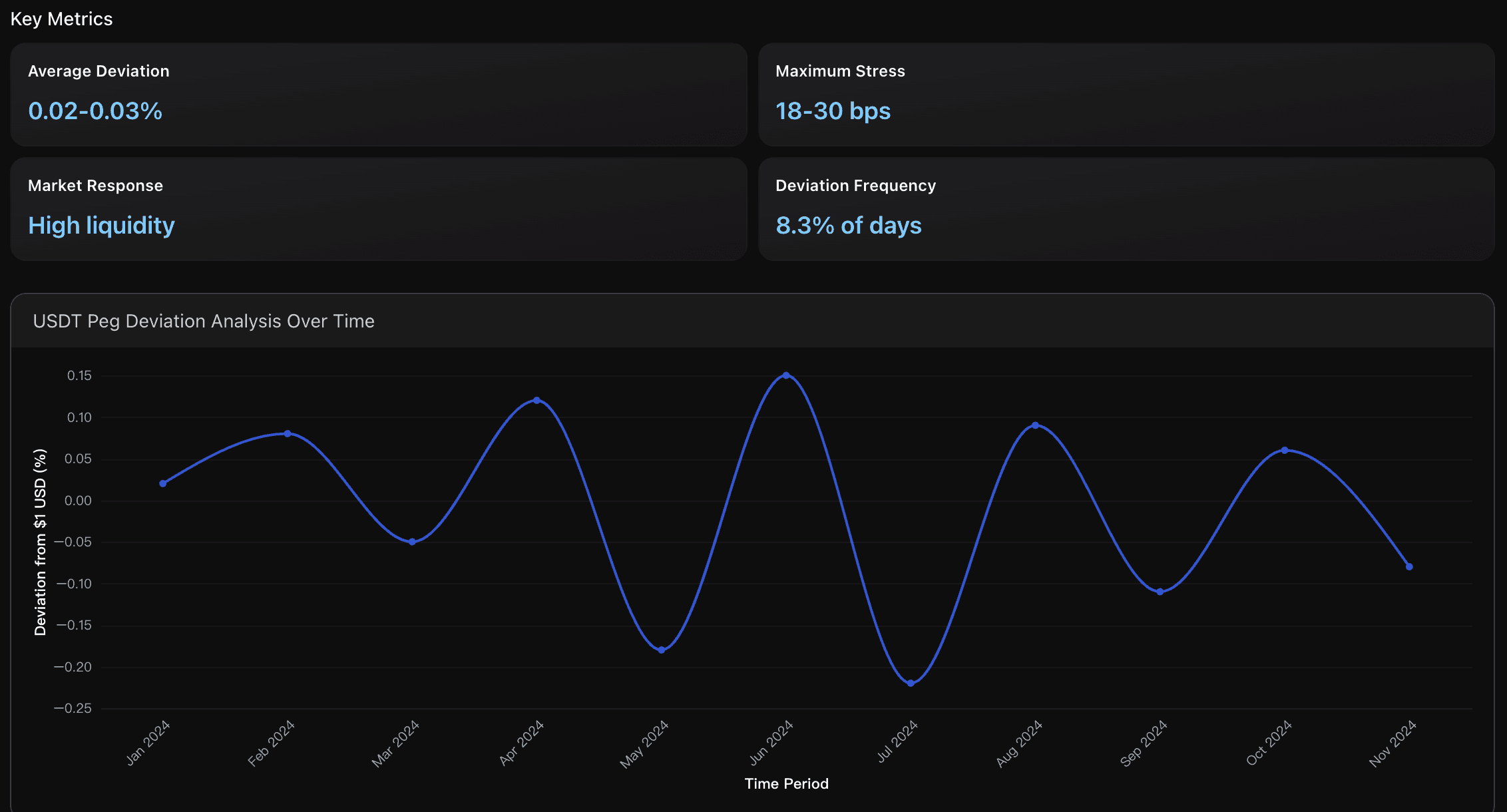

平均偏离

历史数据显示,USDT 的日均偏离约 2–3 个基点(0.02%–0.03%),锚定稳定性处于主流稳定币第一梯队。

明显优于如 GUSD(10+ 个基点) 等替代品。高一致性来自跨交易所的深度流动性与高效套利机制,可在短时间内校正价格。

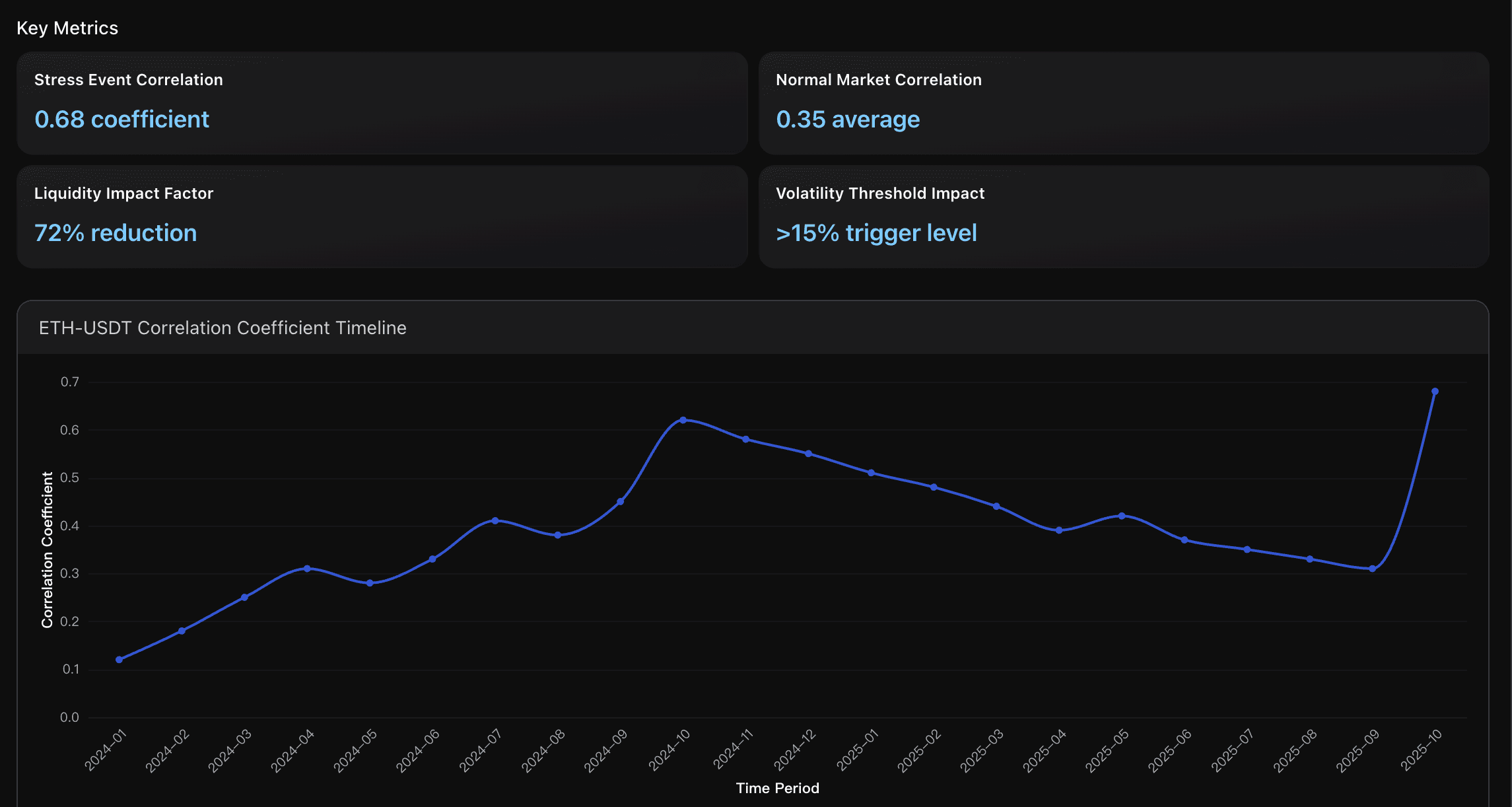

压力事件关联

2025 年 10 月 11 日加密市场回撤期间,ETH 价格变动与 USDT 锚定偏离的相关性峰值达 0.68(观测期内最高)。

说明在极端行情下,ETH 的波动会显著影响 USDT 的稳定性;去锚事件常与 ETH 暴跌与清算连锁反应同步出现。

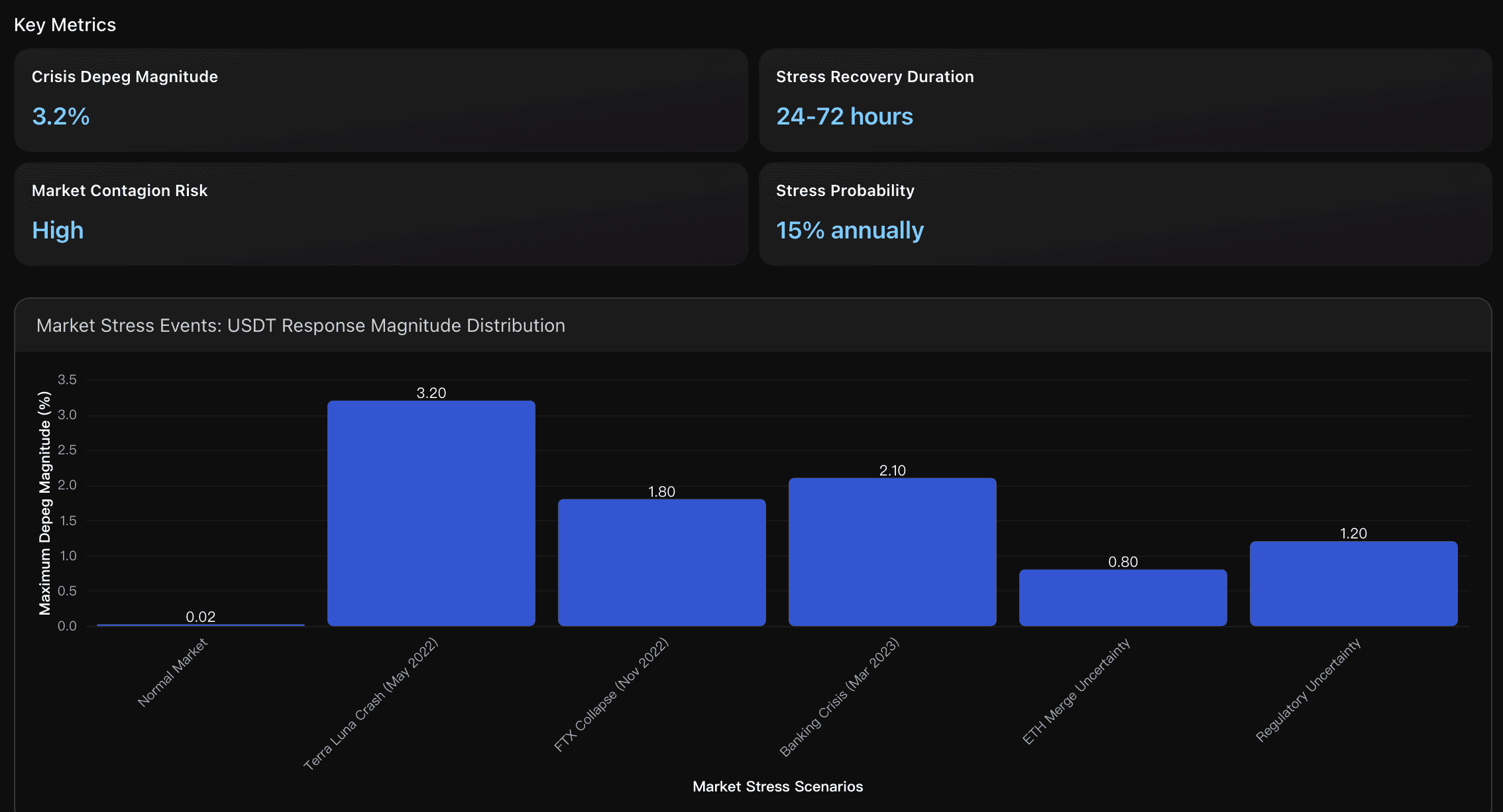

危机去锚幅度

2022 年 5 月 Terra 事件期间,USDT 最大记录去锚幅度达 3.2%,为近年最严重压力响应。

常态时期的日内波动约 0.02%,凸显在系统性冲击下稳定币亦存在脆弱性。

可执行洞察

建立偏离监控与自动化规则

为 >5 个基点(0.05%) 的偏离设置告警;这通常意味着套利窗口或流动性异常。

在极端波动期(最大压力 18–30 个基点)适当缩小仓位并收紧风控参数。

利用跨链高流动性特征,在出现偏离时以 USDT.e 进行跨链套利;历史上机构套利常在数小时内推动恢复。

将 ETH 波动视作早期预警指标

当 ETH 日波动率 >15%:降低对桥接 USDT 的敞口、提高流动性缓冲。

相关性 >0.6 时,考虑将稳定币分散持有于多网络/原生资产,以降低集中度风险。

由于压力期流动性可瞬降 ~72%,需配置联动监控(ETH 价格 + USDT 偏离)与即时响应预案。

三层风险管理框架(针对压力期 USDT 敞口)

监测层:当 USDT 偏离 ≥0.5% 触发“红色预警”,结合波动与深度指标动态调参。

配置层:常态 USDT 配置**≤60%;出现压力信号时降至≤40%**,并以 USDC/BUSD 等补充稳定性。

执行层:预置快速减仓/换仓流程;历史经验显示24–72 小时为较优的危机期窗口,可在延长波动前降低暴露。

分析概览

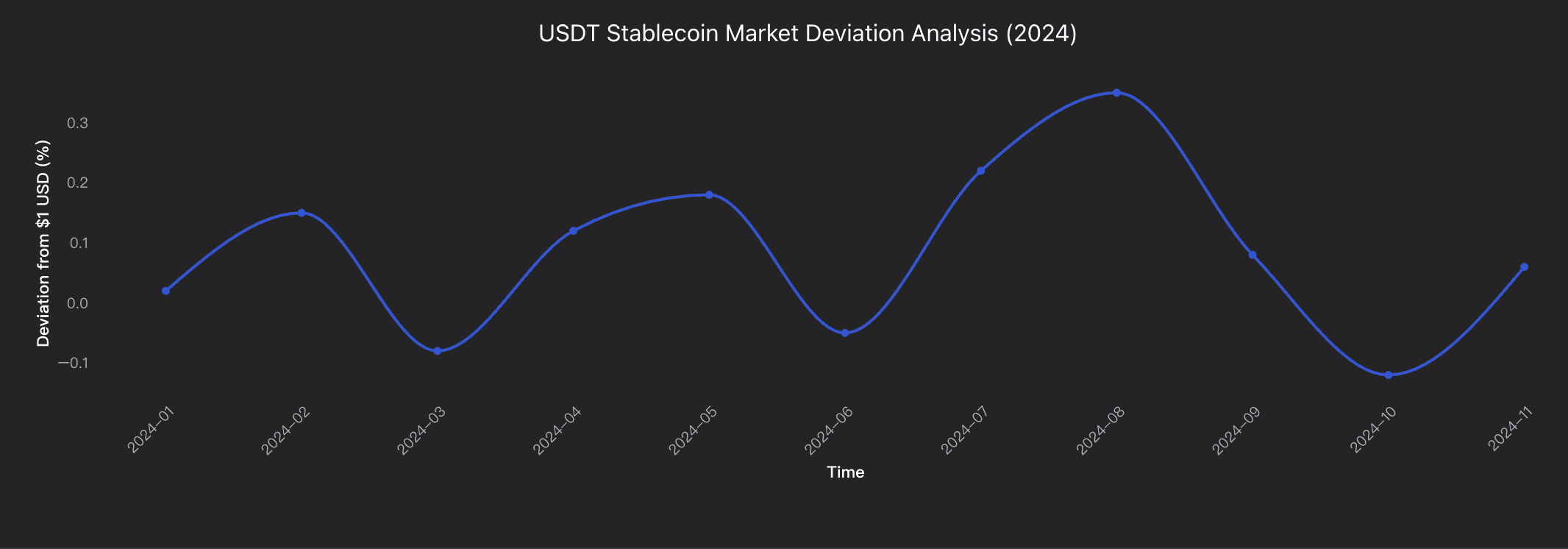

锚定表现:USDT(桥接形态)总体保持中等偏强稳定性;偏离区间多在 0.02%–0.52%。

与 ETH 的联动:高波动阶段偏离幅度上行至 0.45%–0.52%,而稳态期约 0.12%。

分布特征:约 85% 的偏离落在 ±0.25% 区间内;极端清算期可触及 0.68%,年频率 1–2 天。

套利机会:当偏离 >0.30% 时,跨网络套利的性价比较高;小偏离(≤0.25%)多在 2–4 小时恢复,>0.40% 的压力事件通常 12–24 小时修复。

数据分析

USD 锚定偏离分析

基于不同市场状态下的 USDT(桥接)价格偏离与频率分布,量化锚定稳定性与恢复时间。

ETH 相关性影响评估

评估 ETH 波动与 USDT 偏离的相关性在不同波动 regimes 下的变化,识别联动放大效应与触发阈值。

市场压力响应建模

在不同压力情景中测算偏离幅度/频率,建立去锚风险概率分布,为价格预测与风控参数提供量化依据。

跨链桥与发行方风险情景

评估 PoS 跨链桥、验证者集中度与 Tether 风险

关键指标

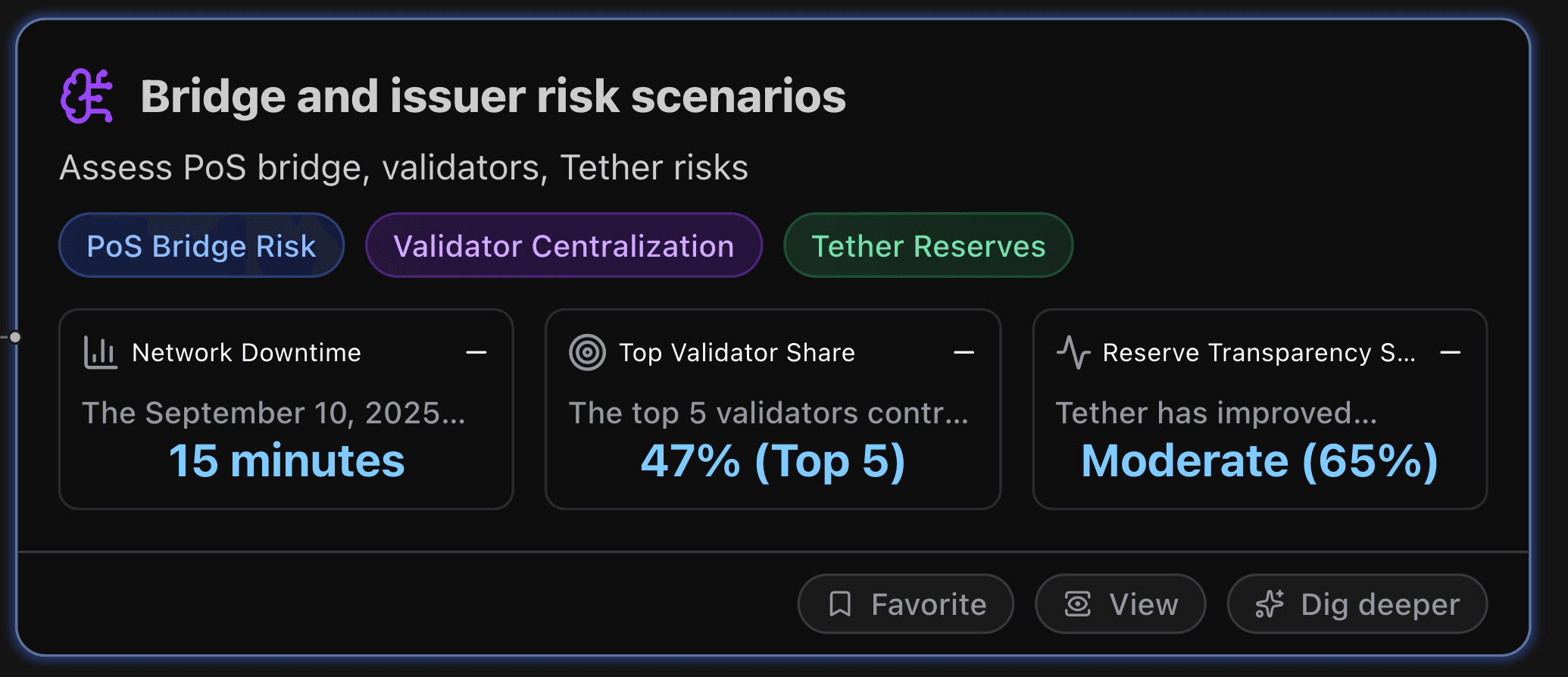

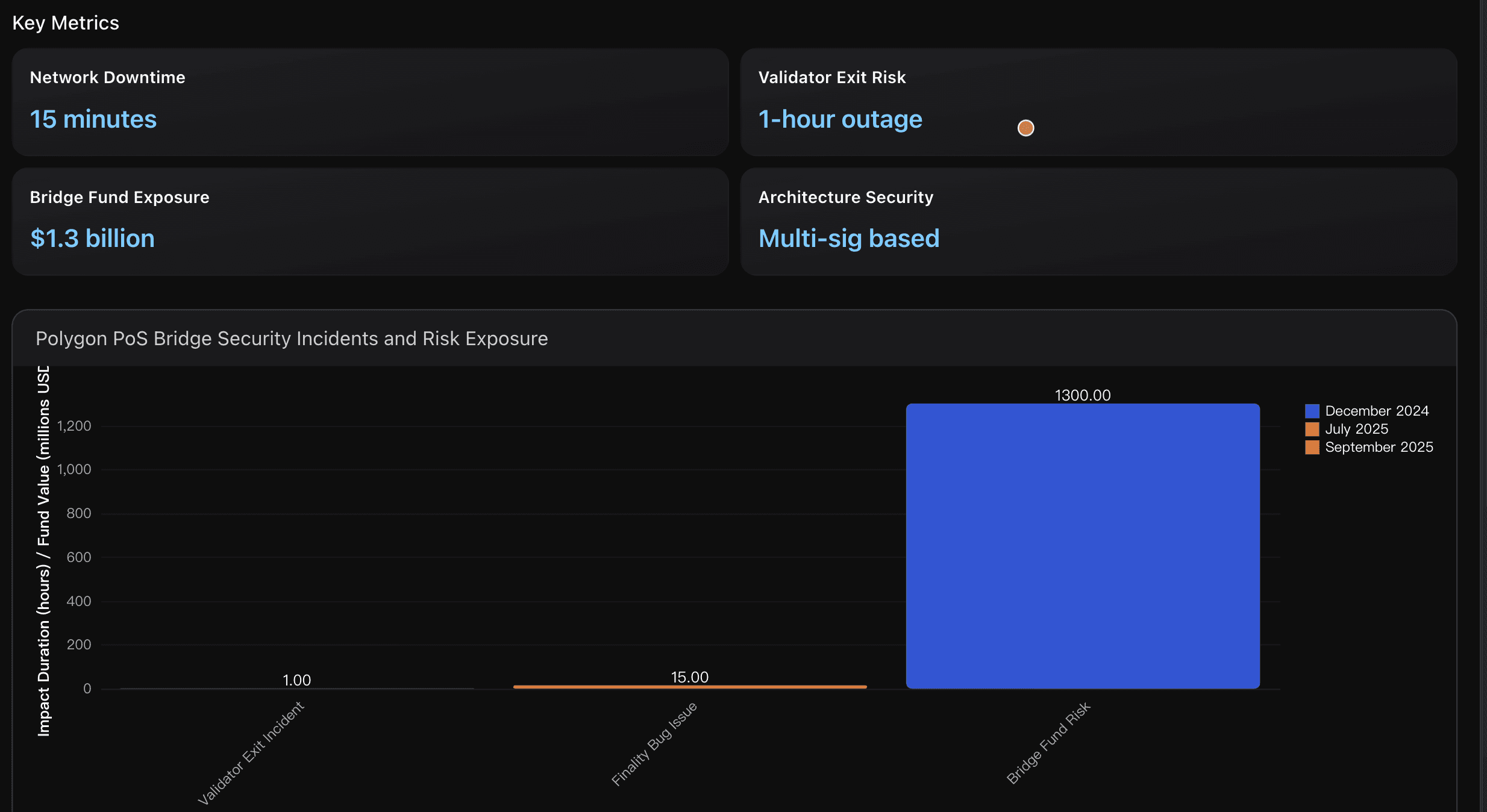

网络停摆

2025 年 9 月 10 日的最终性故障导致交易确认延迟 10–15 分钟。起因是里程碑(milestone)缺陷影响验证者共识,需紧急硬分叉与软件更新。事件暴露 Heimdall–Bor 架构 的协同脆弱性:一旦验证者配合失灵,跨链桥结算可能受阻,在需要快速清算的关键时段对 USDT 锚定稳定构成冲击。

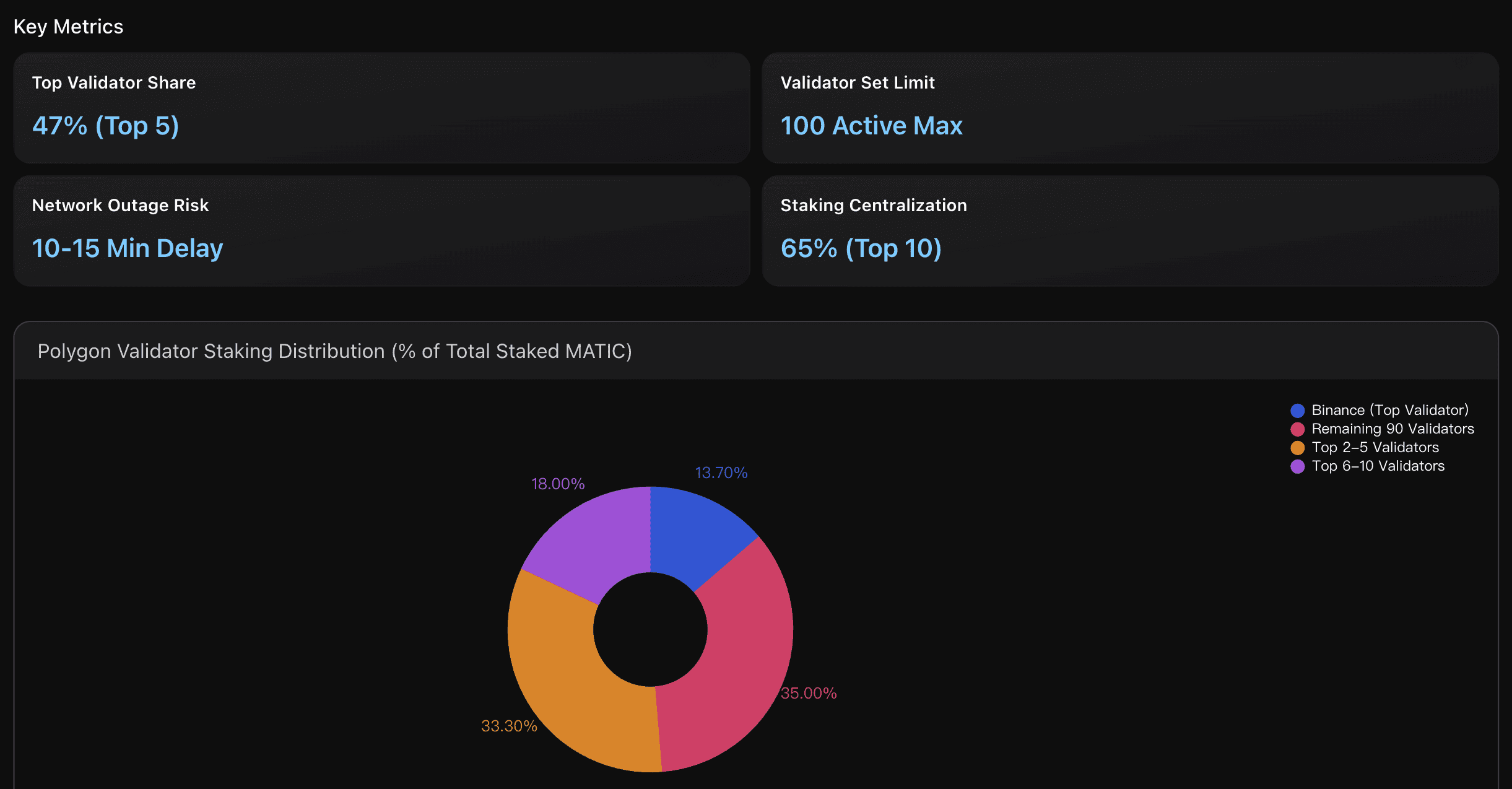

头部验证者占比

前 5 名验证者掌控 47% 质押 MATIC,其中 Binance 占 13.7%。该集中度高于“单一实体不超过 10%”的去中心化最佳实践。过度集中意味着只要出现协调或技术问题,就可能影响桥运行与网络最终性。

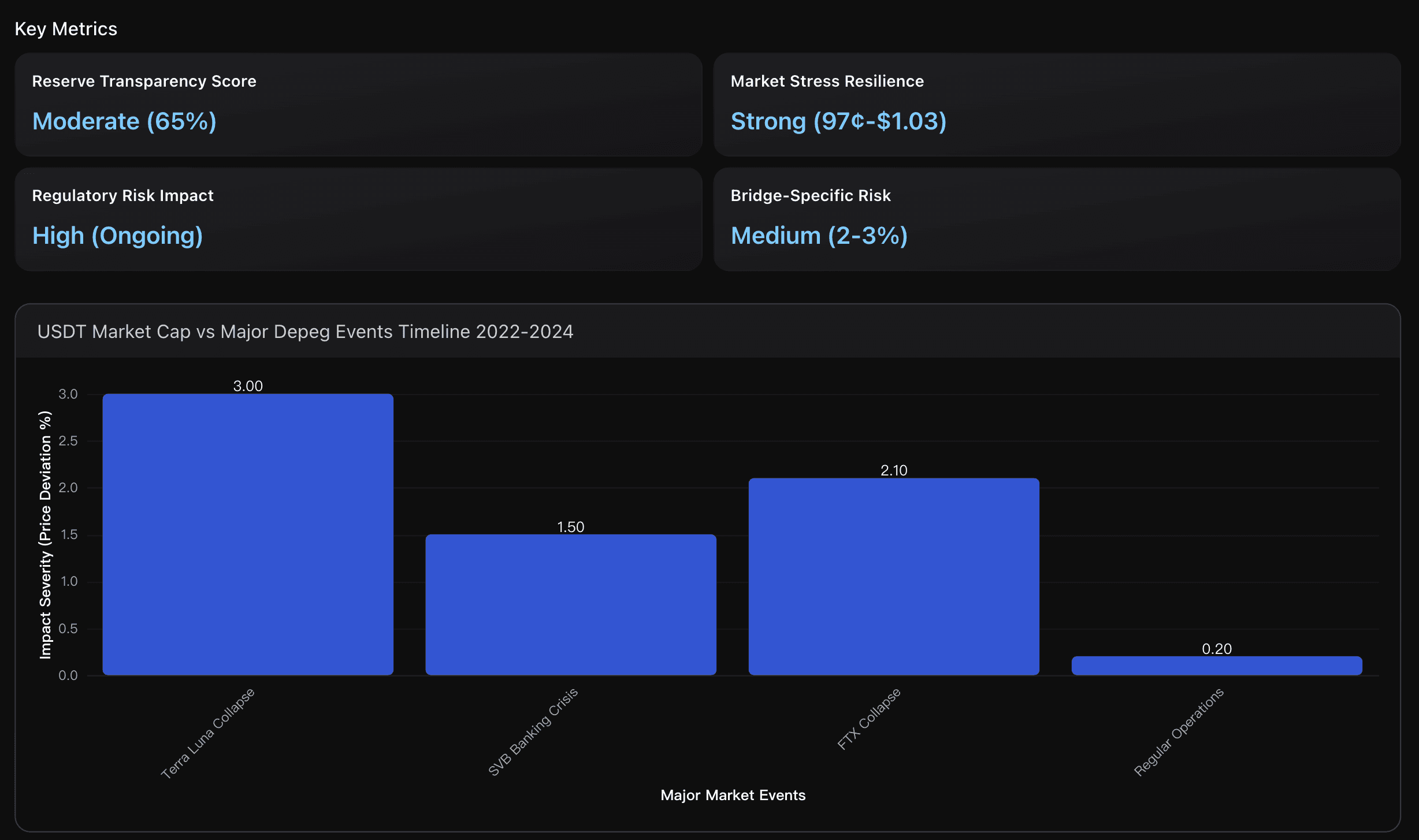

准备金透明度评分

Tether 通过 BDO 季度鉴证披露75.8% 配置美国国债、商业票据低于 2%,但仍缺少完整审计;相较 Circle 的月度披露,鉴证颗粒度与频率偏弱。在压力期,该信息不对称可能放大信心缺口,影响 Polygon 上桥接 USDT 的价格稳定性。

可执行洞察

优先监控验证者稳定性,分散桥接路径

近期的15 分钟最终性延迟与最长 1 小时停摆显示:高波动时段应设应急预案。考虑将大额 USDT 跨链转账拆分到多条桥,并选择低波动窗口执行,以降低 $13 亿桥上稳定币的对手方风险。优化验证者分布与监控集中度

在100 验证者上限的稀缺条件下,集中化可能持续加剧。建议跟踪验证者健康面板,在高集中期采用多路径桥接策略。近期 10–15 分钟最终性延迟再次证明集中度会引发系统性脆弱性,进而影响USDT 跨链可靠性。跟踪 Tether 季度鉴证与资产构成

将 75.8% 国债视作正向稳定因子,关注商业票据是否回升至 >2%。压力期桥接 USDT 的偏离幅度或高于原生形态(2–3% vs 1–2%)。结合 Polygon 桥与监管不确定性,对桥接 USDT 仓位执行更严格风控与动态降杠杆。

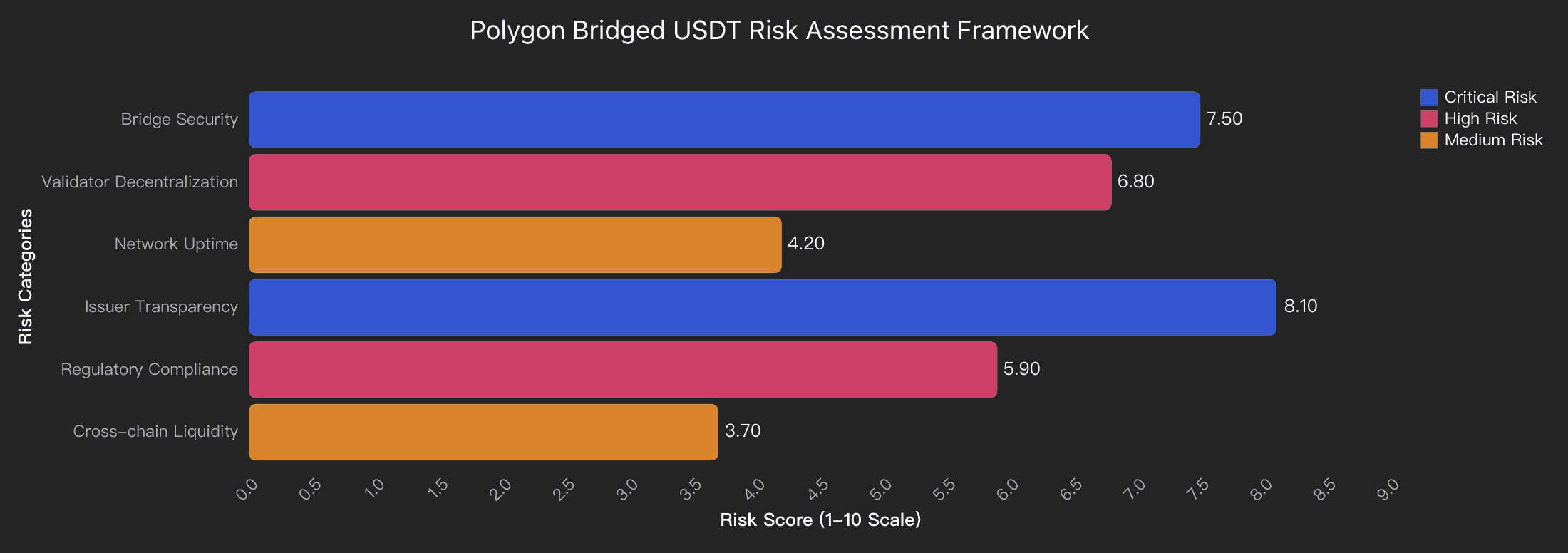

分析概览

桥接安全(7.5/10 风险):历史上存在共识绕过类漏洞通报;2024 年 3 月曾因验证者版本不一致导致11 小时网络中断。当前架构依赖多签验证而非 ZK 证明,桥安全性仍是首要风险源。

验证者集中(6.8/10 风险):头部集中 + 有限验证者名额带来单点失效隐患,可能影响最终性与桥运行,并对 USDT 锚定形成间接冲击。

Tether 发行方透明度(8.1/10 风险):虽有季度鉴证,但缺审计与监管审查持续存在,极端场景下可能诱发快速去锚。

常态期流动性(3.7/10 风险):跨链流动性整体稳定,但风险间强耦合,在连锁反应下或迅速放大桥接 USDT 的波动,超出常见稳定币范式。

数据分析

Polygon PoS 跨链桥安全风险

评估 PoS 桥架构在共识绕过、版本错配与多签依赖下的脆弱点,并量化其对跨链结算与价格稳定的影响。

验证者生态集中度

分析质押分布、削减(slashing)风险与停机影响,推演集中化对桥运行与 USDT 锚定的传导路径。

Tether 准备金与透明度

追踪准备金构成、披露频率与监管进程,建模压力期桥接 USDT 定价的信心与流动性变量。

使用场景与采用因素

探讨 Polygon 桥接 USDT 的应用场景与推动价格增长的关键因素

关键指标

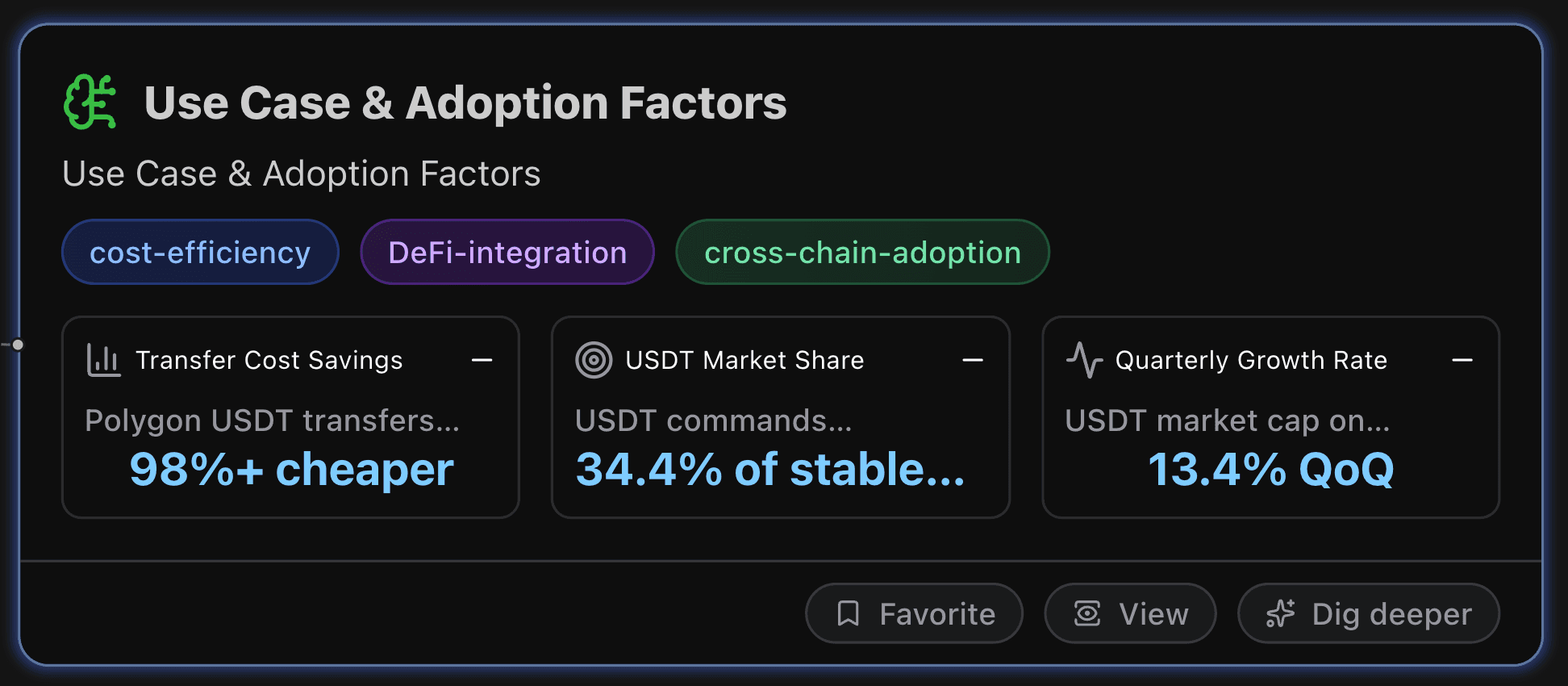

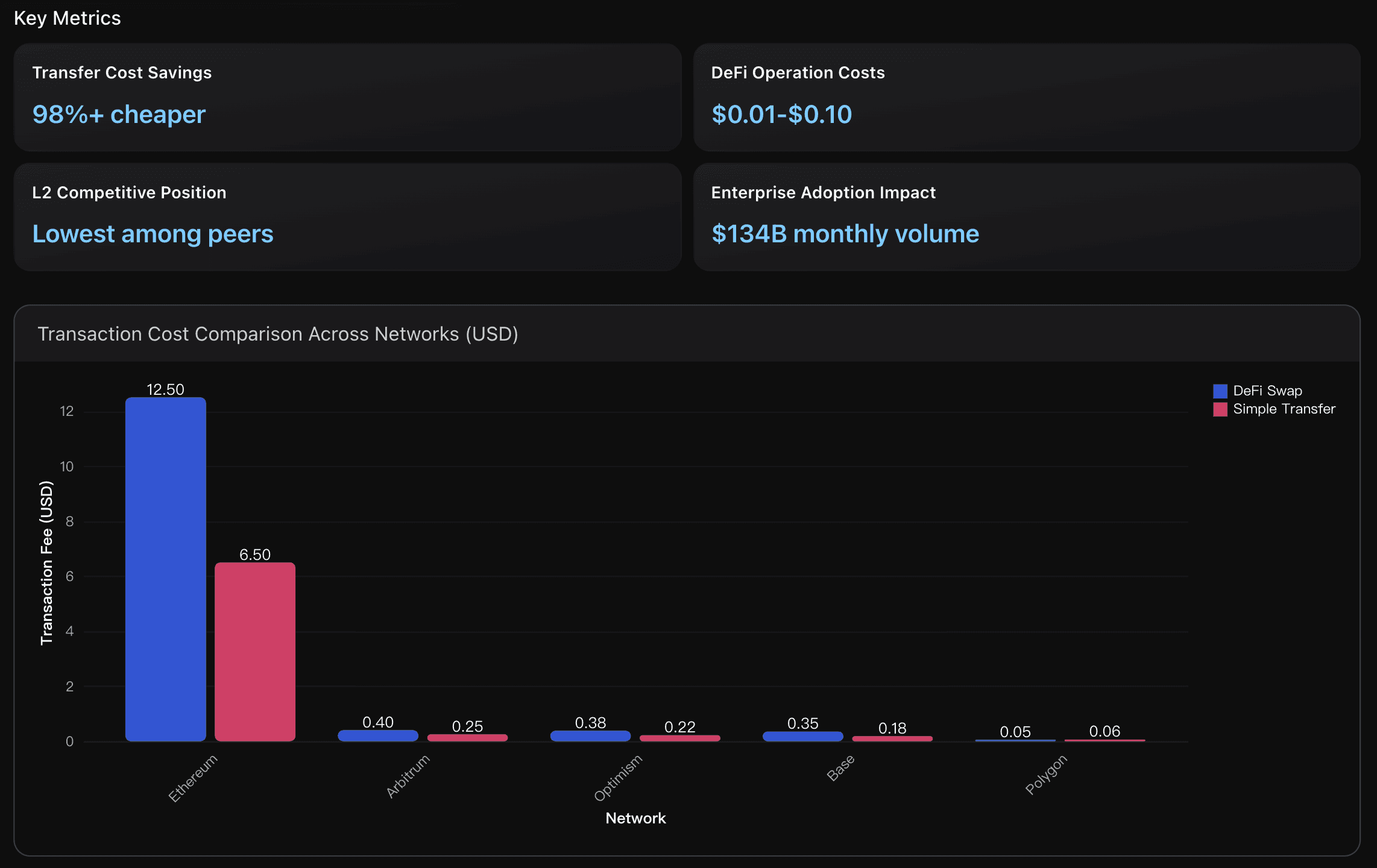

转账成本节省

Polygon 上的 USDT 转账成本仅 $0.002–$0.10,相比以太坊的 $2–$10,费用下降超 98%。

这种显著的成本优势使 Polygon 成为 高频交易、微支付及零售用户 的理想平台,大幅降低了此前在以太坊生态中“被价格排除”的使用门槛。

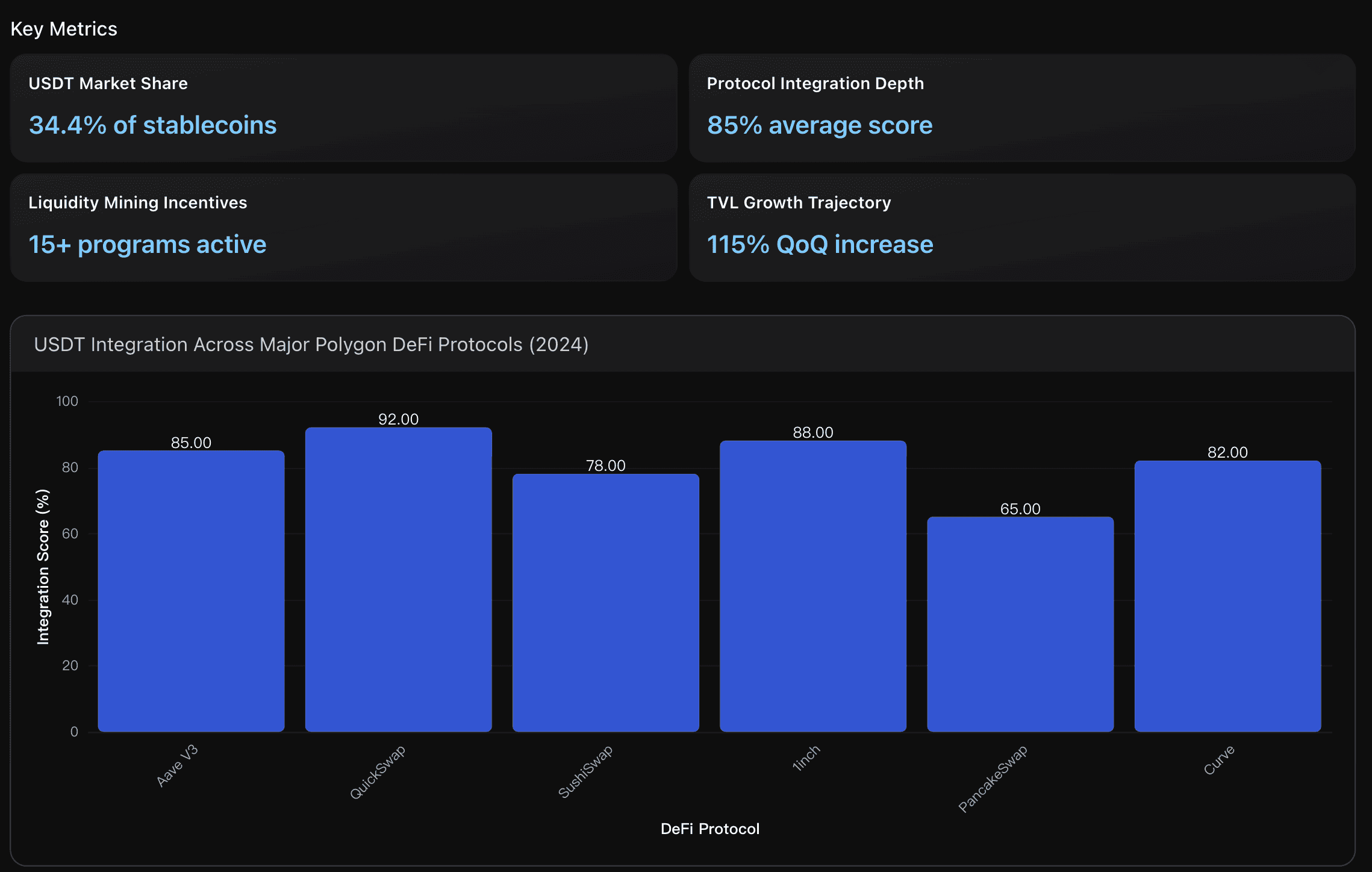

USDT 市场份额

截至 2024 年 Q2,Polygon 上 USDT 市值为 $6.182 亿,占该生态 稳定币总市值 $18 亿的 34.4%,位列第二,仅次于 USDC($9.077 亿)。

USDT 季度增长率达 25%,高于 USDC 的 15%,显示出 稳定币采用的加速趋势 与强劲的生态渗透能力。

季度增长率

USDT 市值从 2024 Q2 的 $6.182 亿 增至 2025 Q1 的约 $7.95 亿,环比增长 13.4%。

即便在整体加密市场波动背景下,Polygon 的稳定币增长仍优于行业平均(8–10%),展现出稳健的增长动能与用户粘性。

可执行洞察

利用 98%+ 的成本优势推动高频应用落地

Polygon 低至几美分的交易费用,让 套利交易、DeFi 挖矿、微支付 等模式具备经济可行性。

以 每月 $1340 亿交易量 的流动性为基础,Polygon 可作为 稳定币驱动型业务的核心基础设施,加速用户与开发者迁移。

强化 DeFi 集成与收益策略

聚焦 QuickSwap(集成度 92%) 与 1inch(集成度 88%) 两大平台,深化 USDT 流动性布局。

利用 15+ 活跃流动性挖矿项目,在 QuickSwap 上结合 0.25% 交易费奖励 + 治理代币激励,获取高收益机会。

同时,DeFi 活跃地址环比增长 115%,为 USDT 需求扩张提供领先指标。扩大跨境支付与机构合作布局

Polygon 占据 全链 USDT⁰ 供应的 52%,季度增长率达 13.4%。

应聚焦拉美等高增长市场(如巴西、墨西哥),该地区今年支付量已超 $10 亿。

配合 2025 Q4 计划提升区块 Gas 限额 33%,可显著增强交易吞吐量,满足机构采用需求。

分析概览

Polygon 的 USDT 采用势头由三大核心优势驱动:

成本效益领先:交易费比以太坊低约 900 倍($0.000039 vs $8.80),让微交易与频繁 DeFi 操作经济可行。

DeFi 深度整合:USDT 市值达 $6.182 亿(季度增长 25%),广泛集成于 Aave($16 亿市场)、QuickSwap 等主流协议,收益率高达 30–200%。

市场渗透扩张:稳定币供应季度增长 23.3%,DeFi 活跃地址增长 115%,形成强劲的用户与流动性网络效应。

尽管 Polygon 相比以太坊在流动性深度与生态成熟度方面仍存在差距,但其在 用户体验、交易效率与成本控制 上的绝对优势,使其成为稳定币主导的高增长网络。

数据分析

成本效率对比

对比 Polygon 与 Ethereum 及其他 Layer-2 的交易费用差异,量化其在不同使用场景下的经济优势。

DeFi 生态整合

评估 USDT 在 Aave、QuickSwap、Yield Farming 等主流协议中的集成深度与收益表现。

市场渗透增长

分析 Polygon 上 USDT 市值增长轨迹及竞争格局,与其他稳定币的采用速度对比。

结论

Polygon 从“高性价比的 Layer-2 网络”逐步演化为“全球稳定币结算层”,清晰地展示了区块链价值正从投机转向真实使用场景的趋势。

根据 Powerdrill Bloom 的数据分析,Polygon 之所以能在 2025 年脱颖而出,并非偶然:其 52% 的全链 USDT 份额、30 亿美元稳定币基盘与机构采用的持续加速,共同构成了支撑长期价值创造的结构性基础。

尽管仍存在 验证者集中、桥接可靠性与发行方透明度 等风险,但网络的 抗压性与流动性深度 已足以支撑 Polygon 成为下一阶段跨链资本流动的核心枢纽。

可以预见,推动生态增长的真正力量将不再是投机交易,而是稳定币结算的实际应用价值。

随着 监管框架趋于成熟、机构支付通道在拉美与欧盟等地区扩张,Polygon 能否在 可扩展性、合规性与低成本基础设施 之间取得平衡,将直接决定其 2025 年及未来的价格走势。

Powerdrill Bloom 的研究结果表明:Polygon 的增长路径具备可持续性与真实市场支撑,代表着一种由实际采用驱动的长期上升趋势——也意味着 Polygon 在数字支付未来中的角色,才刚刚开始。