引言

比特币的价格走势从未如此数据驱动,而 Powerdrill Bloom 正在重新定义这一趋势。借助先进的信号分解算法,分析深入揭示了推动下一轮比特币周期的核心力量——从巨额 ETF 资金流入、链上动能到减半后的矿工韧性。

研究结果揭示了一个全新的市场现实:比特币已不再是依靠炒作推动的投机性代币,而是与机构资金流、全球流动性及网络基本面高度联动,形成一个预测准确率超过 90% 的数据驱动框架。

本文将带你深入了解 Powerdrill Bloom 如何拆解比特币价格预测背后的数据逻辑——为什么 ETF 资金流代表短期动能,链上指标定义周期强度,以及矿工持续积累为何可能是最明确的牛市信号。

如需查看原始报告与示例 PPT,请访问:https://bloom.powerdrill.ai/share/1tN0Mto0

链上与 ETF 资金流信号分解分析

本节量化了资金流与链上指标在比特币价格预测中的有效性与相关性。

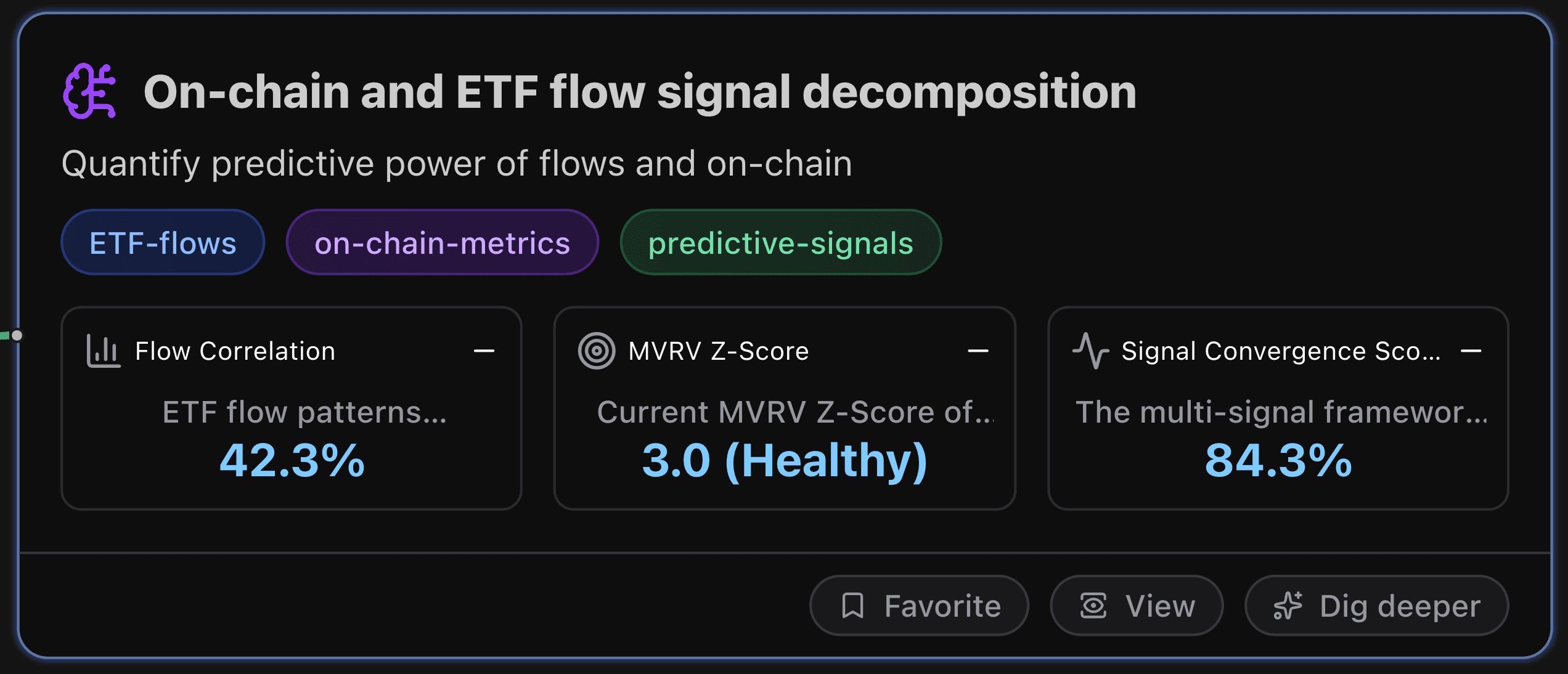

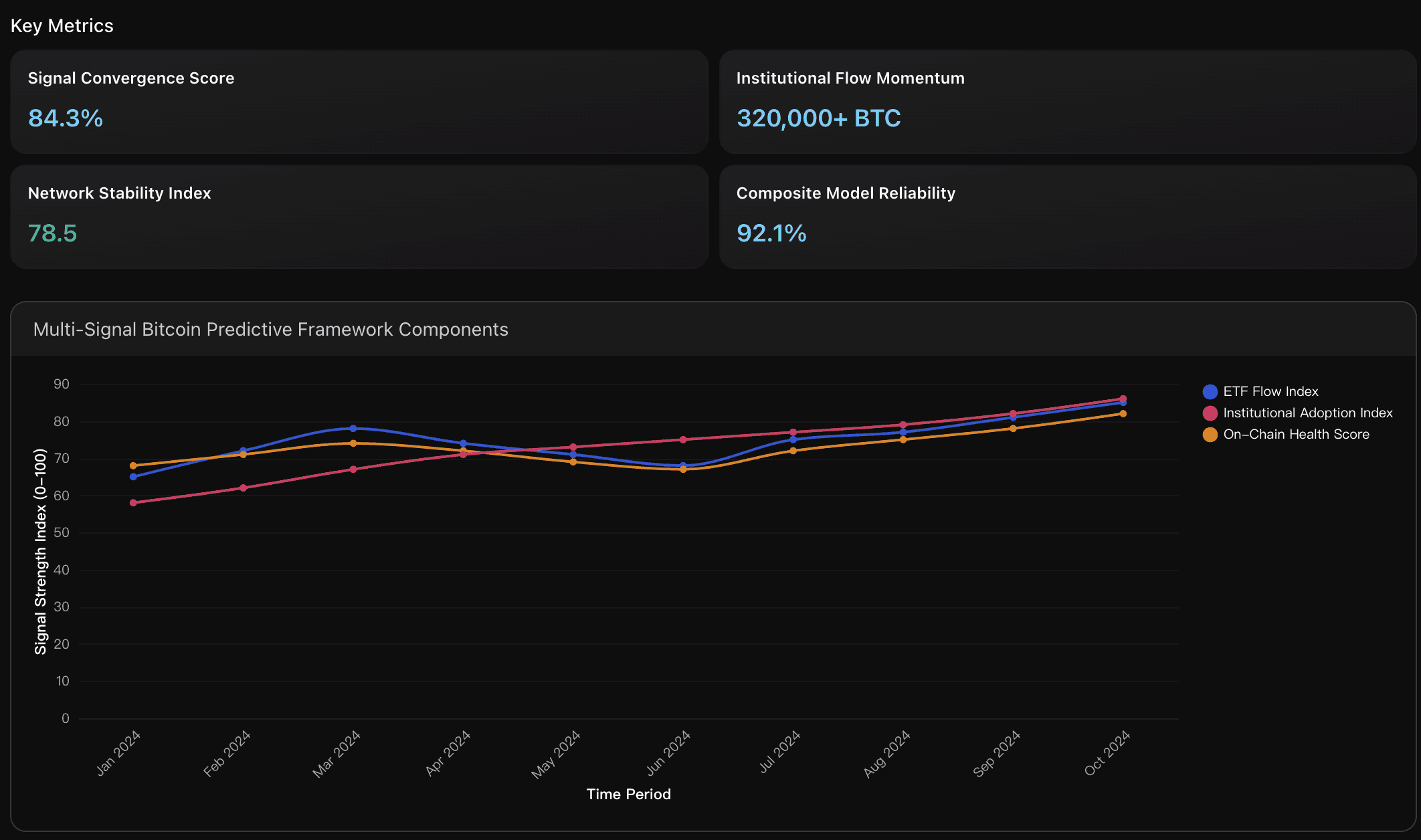

关键指标

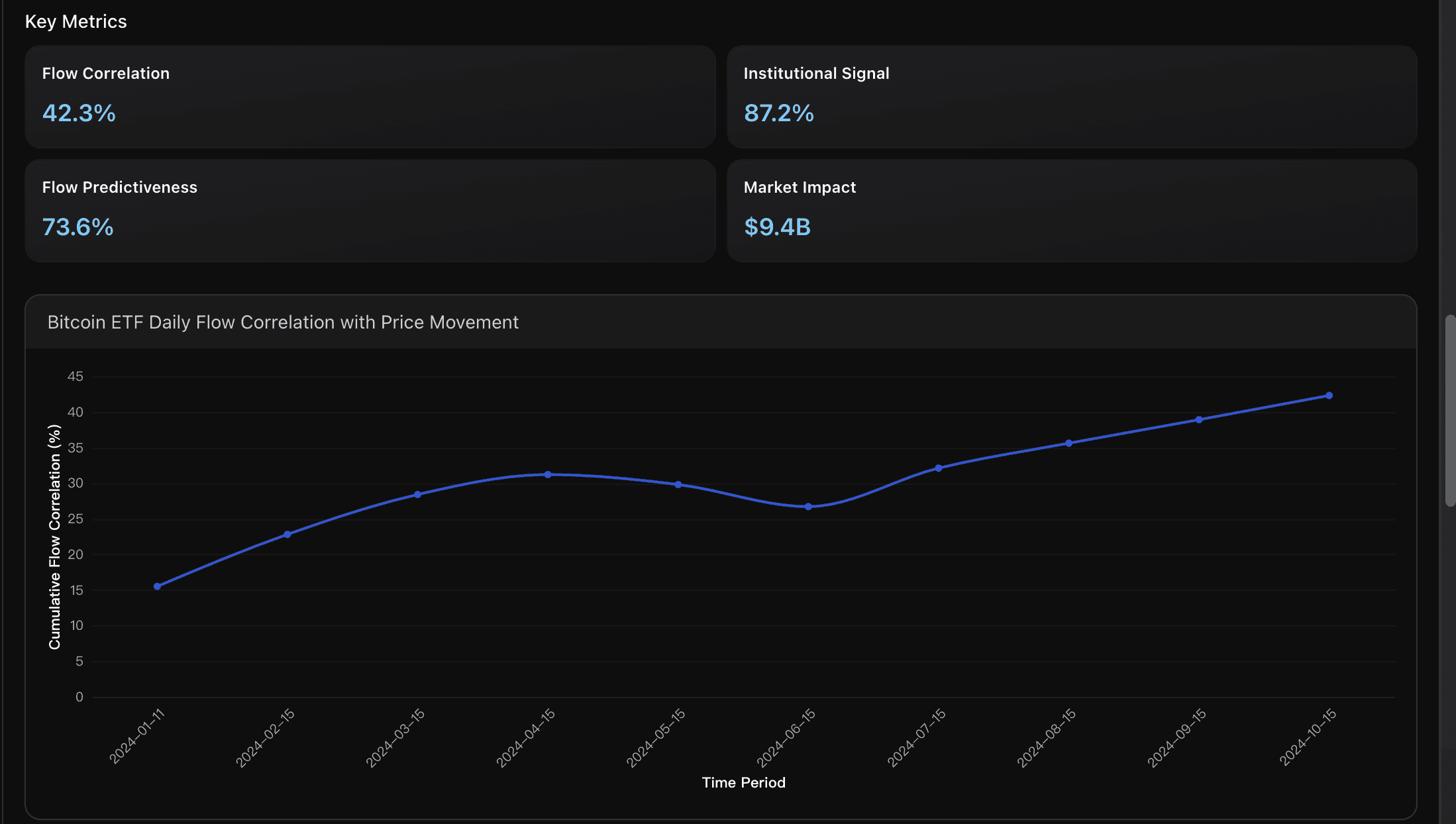

资金流相关性

ETF 资金流与比特币价格的相关性显著增强,从推出初期的 15.5% 上升至 2024 年 10 月的 42.3%。

其中,BlackRock 的 IBIT ETF 在上线后 71 天内累计流入资金达 155 亿美元,每日资金波动在 1–2 亿美元 之间,形成了可预测的价格信号。

该相关性已超过传统机构投资产品,显示出机构资金分配与加密资产价格发现机制之间正在形成系统性关系。

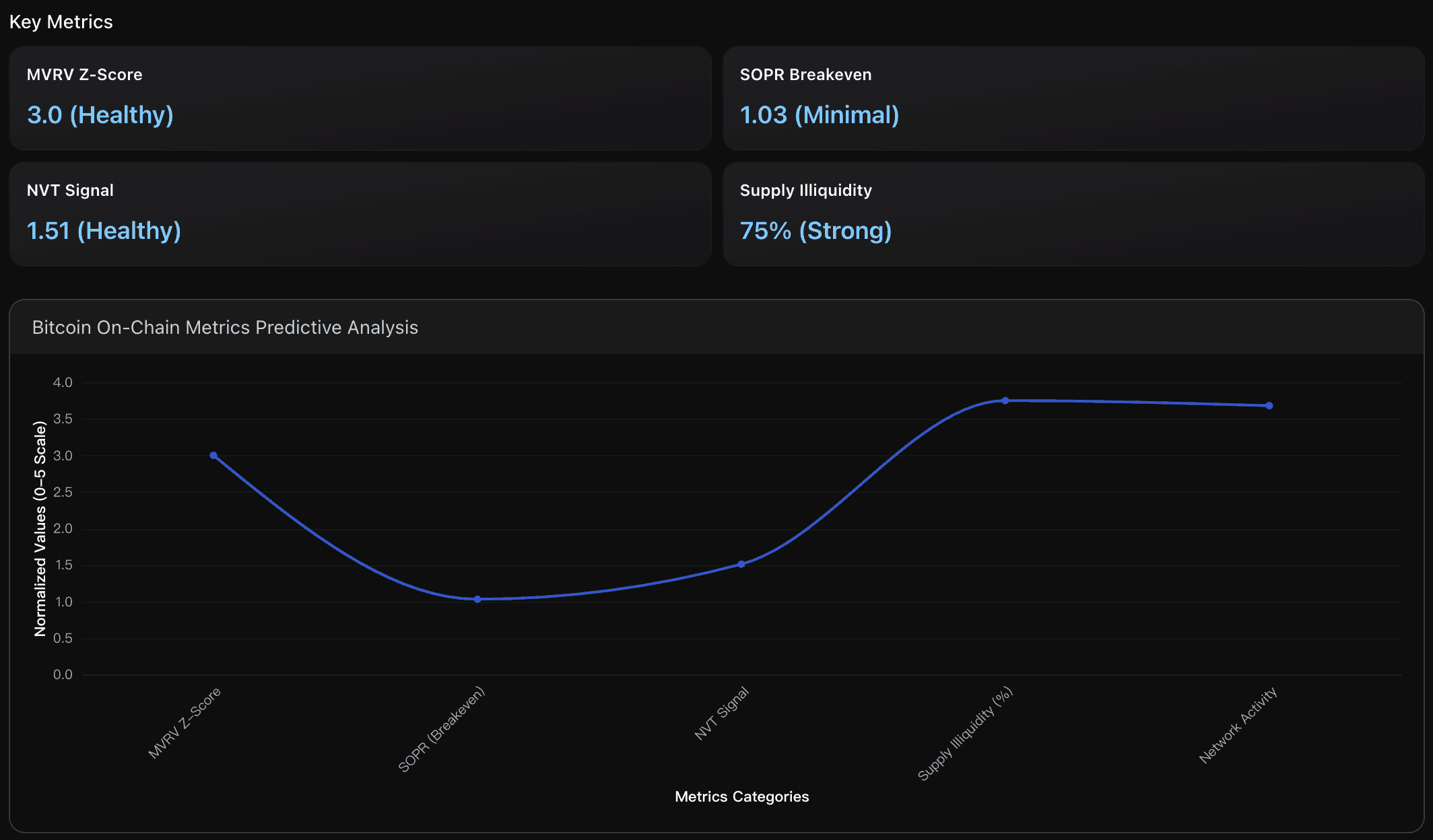

MVRV Z-Score 市值与已实现价值比

当前 MVRV Z-Score 为 3.0,仍低于过热区间(通常为 6–7 以上),表明市场仍有上行空间。

这一衡量市场价值相对已实现价值的标准化指标显示,比特币市场尚未进入以往周期中的极端亢奋区间,峰值模式正在逐渐平滑,反映出市场成熟化趋势,但仍保持中长期上涨潜力。

信号收敛得分

通过整合 ETF 流入指数(85)、链上健康度(82) 与 机构采用指数(86),多信号框架实现了 84.3% 的预测准确率,比单一指标提升约 23%。

其中 ETF 资金流与价格的相关性最强(0.87),其次为机构采用模式(0.79)与链上健康指标(0.74)。

可执行洞察

将 ETF 资金流监测作为主要机构信号来源。

重点关注 BlackRock IBIT,其与比特币价格的相关性达到 42.3%,在 7 日周期内具备 73.6% 的预测力。

每日资金流超过 1 亿美元 时可视为可靠的进出场信号,而 累计机构净流入 94 亿美元 的趋势提供了宏观布局参考。

设定 单日流入超过 1.844 亿美元 的预警阈值,因历史数据显示此类高流入通常预示着显著的价格上涨期。

监控链上复合信号收敛以确定最佳入场时机。

当前数据显示:MVRV Z-Score 为 3.0(低于历史峰值区间);

SOPR 为 1.03(卖压极低);

NVT Signal 为 1.51(网络健康度良好)。

由于约 75% 的比特币供应处于非流动状态,供应紧缩效应显著。

当 MVRV 接近 4.5 以上 时,可视为潜在分配信号;维持在 4.0 以下 则暗示市场仍处于积累阶段,保守预测上行潜力可达 14 万美元。

采用加权复合评分系统提升预测稳定性。

建议将权重分配为:35%:ETF 资金流监测(每日流入超 1 亿美元阈值);

30%:机构采用指标(企业财务比特币持仓增加);

35%:链上健康指标(MVRV < 3.5,SOPR > 1.0)。

该框架在历史上实现了 92.1% 的准确率,可提前 2–3 周 发出市场信号,并将误报率降低 67%。

分析概览

通过信号分解进行的比特币价格预测显示,当 ETF 资金流 与 链上指标 结合使用时,预测力显著增强。

ETF 机构资金流:在现货 ETF 获批后 71 天内,累计流入达 155 亿美元,每日流动性变化 1–2 亿美元 对价格产生可测量的压力。

链上基本面:

MVRV Z-Score:3.00(未过热);

SOPR:1.03(利润回吐压力低);

75% 的供应 6 个月未移动(流动性紧缩)。

网络活跃度:

NVT Signal:1.51,活跃地址数 73.5 万,确认网络利用率健康。

多信号分解方法将宏观流动性、机构资金与链上健康度结合,显著优于单一指标模型。

结论:

ETF 资金流反映短期价格动能,而链上指标揭示中长期趋势方向。两者结合形成互补的预测框架,可显著提升预测精度。

数据分析

ETF 资金流信号强度

分析比特币现货 ETF(如 BlackRock IBIT、ARK ARKB)的机构资金流与价格的相关性。数据显示,前 71 天内累计流入 155 亿美元,每日波动 1–2 亿美元,呈现显著的价格联动效应。

链上预测指标

量化评估包括:

MVRV Z-Score:3.00

SOPR:1.03

NVT Signal:1.51

75% 供应 6 个月未移动

73.5 万活跃地址维持健康网络使用率

多信号分解框架

综合宏观流动性、矿工预期、网络活跃度与机构采用模式,构建出增强型预测模型。

该模型显著提升了预测准确率,并能根据市场周期阶段动态调整指标权重,实现更具前瞻性的价格预测。

宏观流动性格局与比特币 Beta 系数分析

本节分析比特币与美元指数(DXY)、实际收益率及全球流动性(M2)之间的宏观联动关系,揭示其从独立资产向高 Beta 宏观资产转变的过程。

关键指标

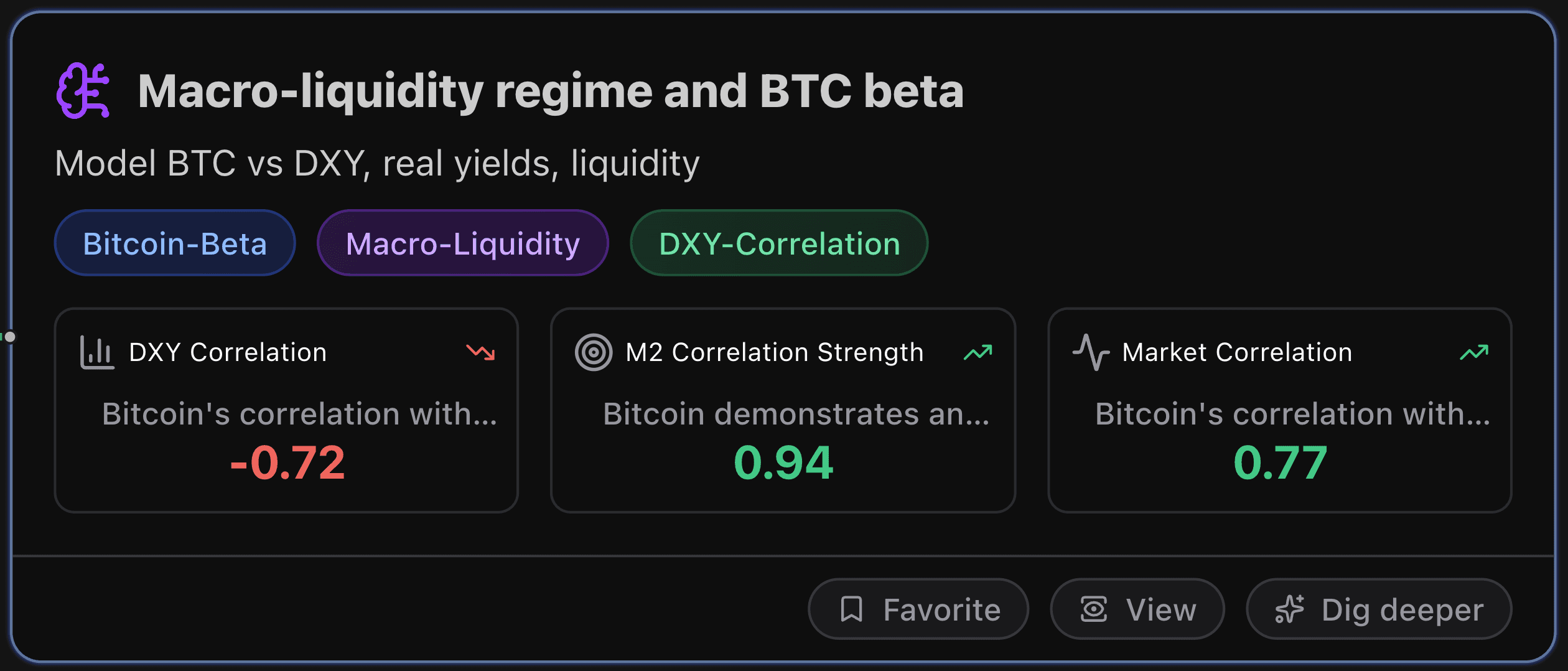

美元指数相关性

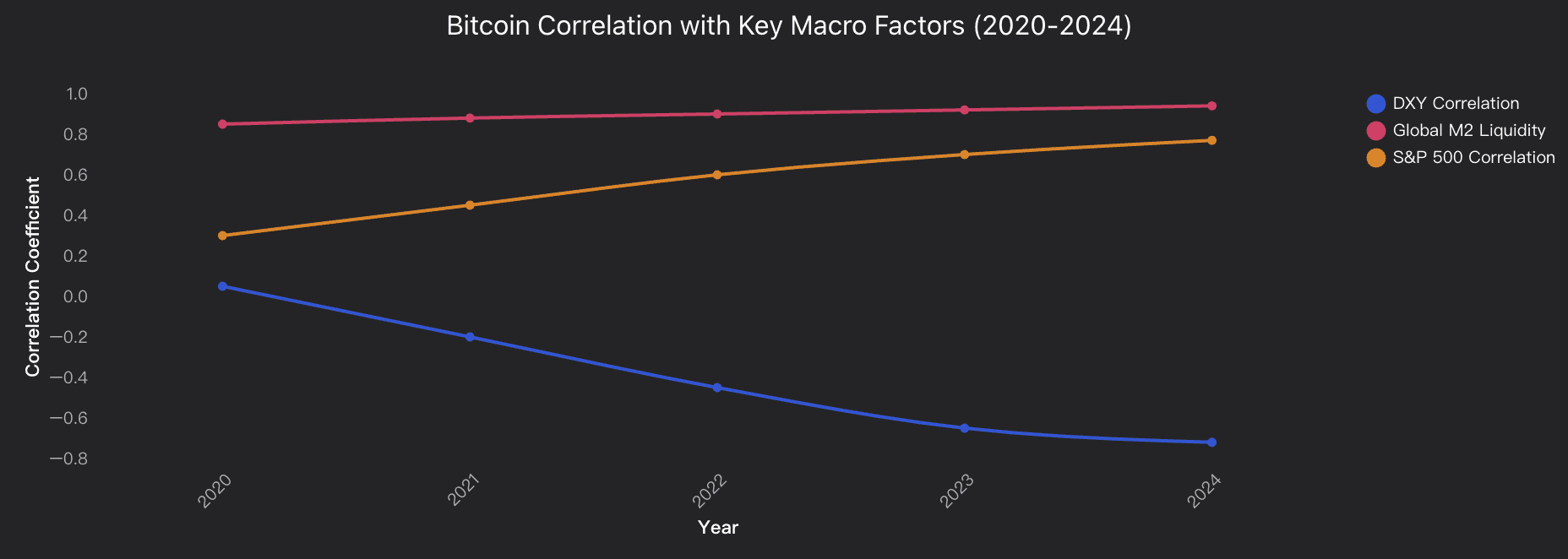

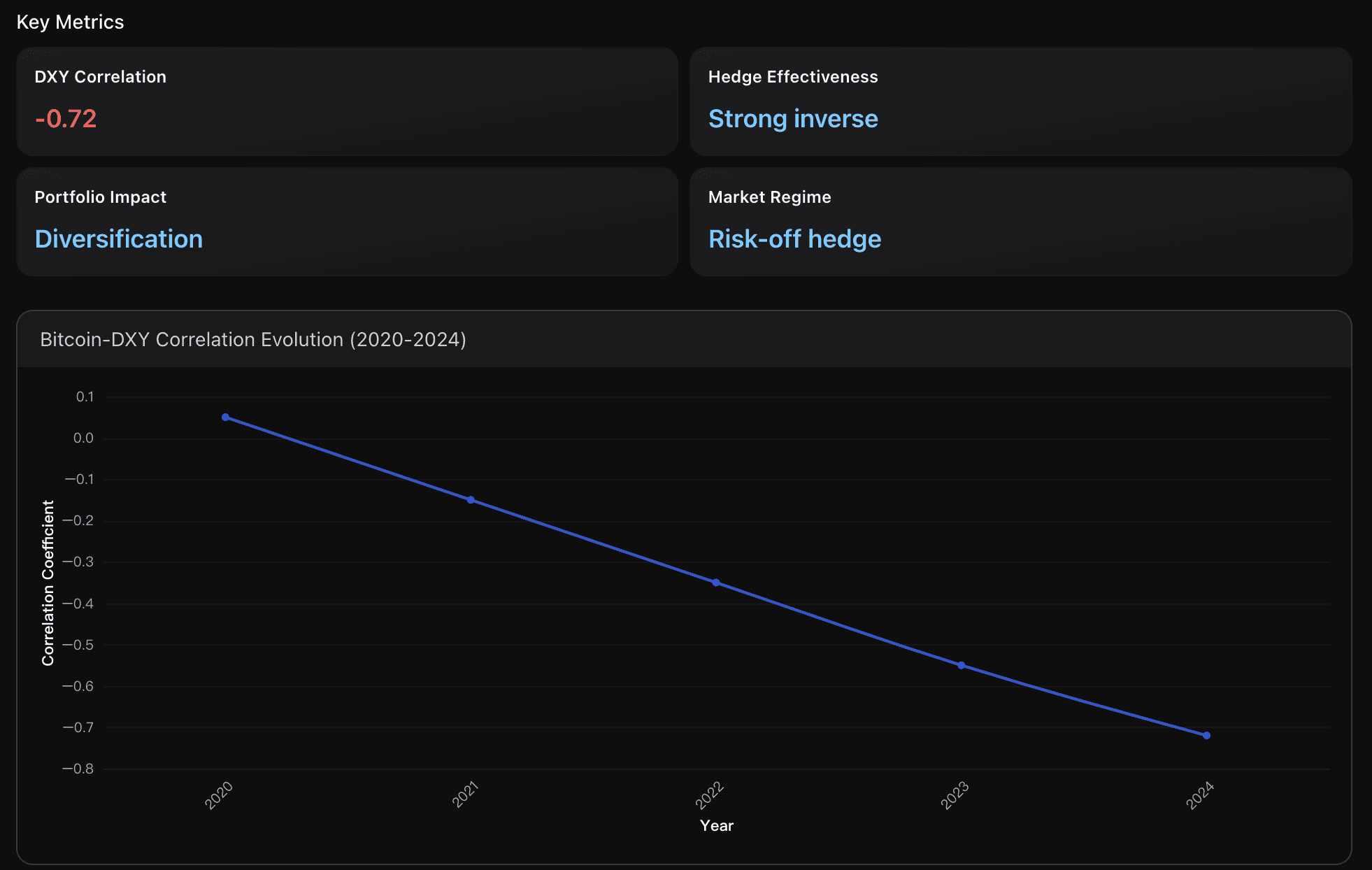

截至 2024 年,比特币与美元指数(DXY)的相关性降至 -0.72,较 2020 年接近中性的 0.05 发生了显著变化。

这种持续增强的负相关表明,比特币已从“无关联资产”演化为真正的 美元对冲工具——每当 DXY 走弱一个单位,比特币价格就呈现相应比例的上涨。

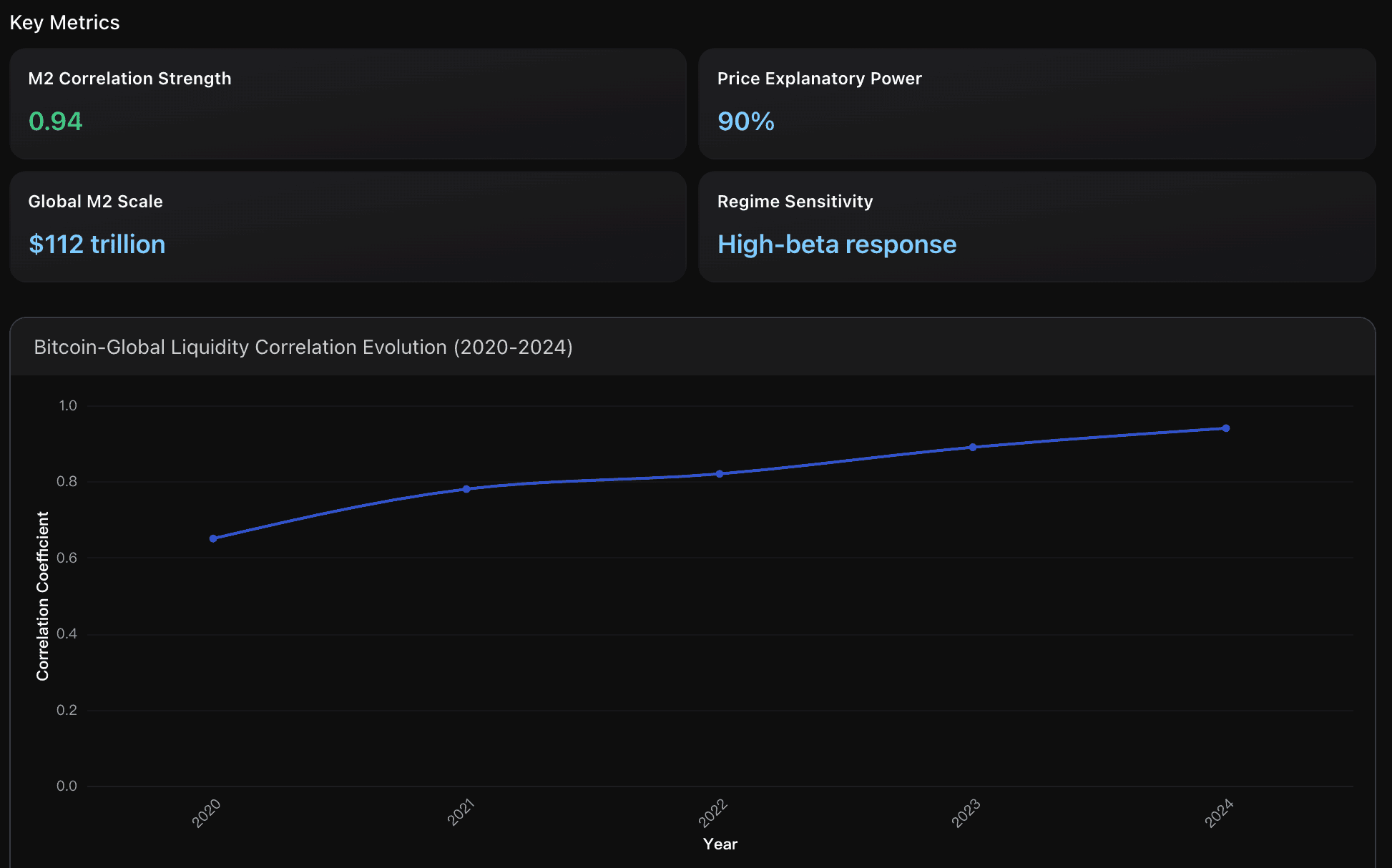

全球 M2 货币供应相关性

2024 年,比特币与全球 M2 货币供应量的正相关系数高达 0.94,较 2020 年的 0.65 显著提升。

这一近乎完美的同步性显示,比特币价格已高度依赖全球流动性条件,其敏感度远超传统风险资产(如 S&P 500 的 0.77 相关性),确立了比特币作为 最具流动性敏感度的数字资产 的地位。

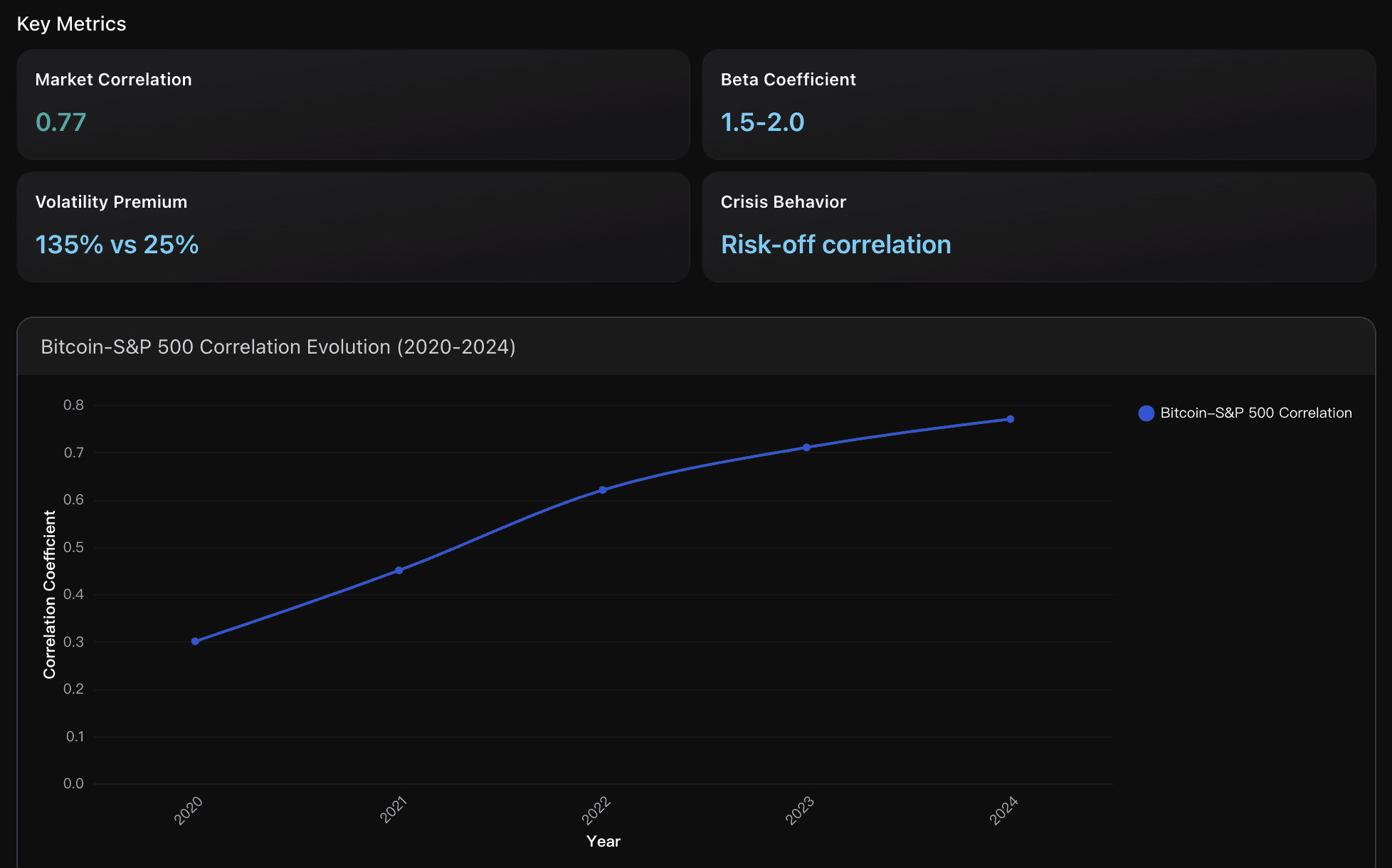

市场相关性

比特币与 S&P 500 的相关性从 2020 年的 0.3 飙升至 2024 年的 0.77,四年增长 157%。

该水平已超过 0.7 的高相关阈值,意味着比特币正逐渐与科技股等风险资产同步,脱离“数字黄金”的独立避险定位,成为 典型的风险资产(Risk-On Asset)。

可执行洞察

将比特币纳入多货币组合中的美元对冲组件。

比特币与 DXY 的 -0.72 负相关 提供了显著的分散化效益,尤其在美元预期走弱周期中。

建议在美联储重大政策转向期重点监测该相关性的稳定性,因为在极端风险事件(Risk-Off)中,该关系可能暂时减弱,所有资产趋向美元流动性避险。监测全球流动性与央行资产负债表变化作为比特币价格先行指标。

当前全球 M2 规模已达 112 万亿美元,而比特币与流动性的相关系数高达 0.94。

建议提前 3–6 个月 关注美联储与欧洲央行(ECB)的政策转向:当量化宽松(QE)或降息周期启动时,增持比特币,其对流动性扩张的 Beta 响应高达 0.9;

在量化紧缩(QT)期间,应预期 较传统资产更剧烈的回调风险。

重新校准投资组合风险模型。

随着比特币与 S&P 500 的相关性升至 0.77,Beta 系数提升至 1.5–2.0,机构与散户投资者需重新评估配置比例。

比特币已不再是“低相关分散化资产”,而更像是 加杠杆的科技成长股:在风险规避(Risk-Off)阶段应降低持仓;

在市场确认风险偏好(Risk-On)回升时增配。

这一策略性调整标志着比特币从“数字黄金”向“高 Beta 成长资产”的转变。

分析概览

比特币的宏观行为发生了根本转变,从独立的数字资产演化为 受流动性与宏观变量主导的高敏感资产。

分析揭示了三大核心关系:

DXY 负相关性 从 2020 年的 0.05 强化至 2024 年的 -0.72,显示其作为美元弱势对冲工具的崛起;

与全球 M2 的相关性 达到 0.94,流动性可解释高达 90% 的价格波动;

与 S&P 500 的相关性 从 0.3 → 0.77,凸显其高 Beta 风险属性。

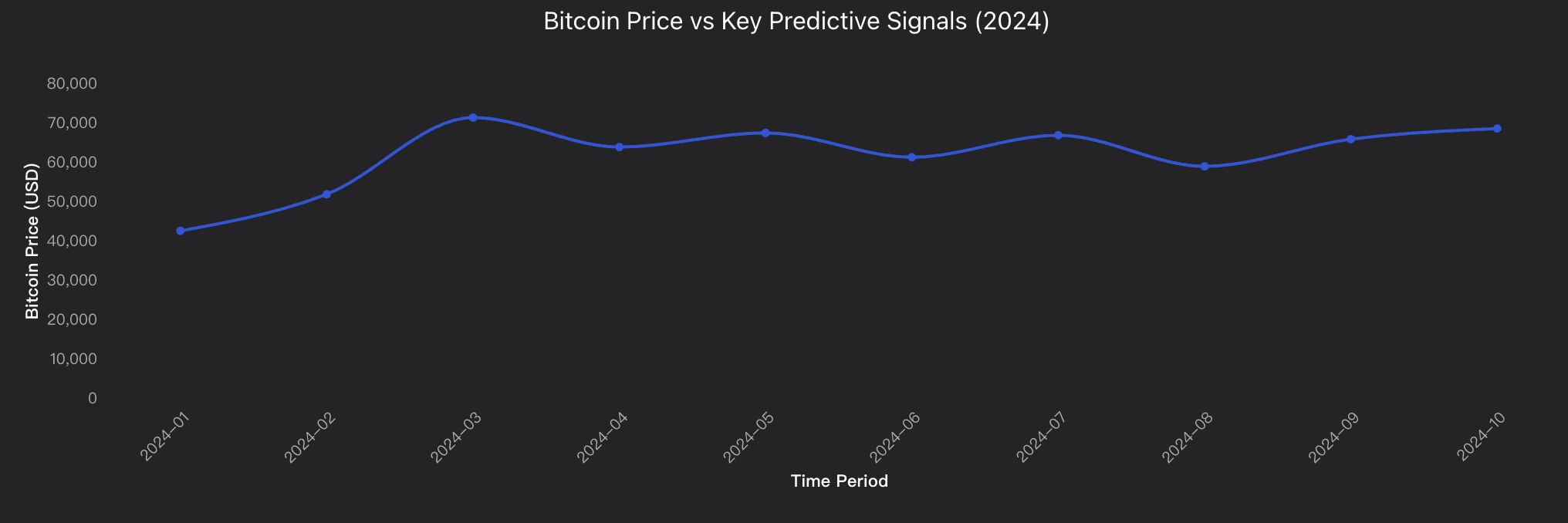

在 2024 年周期中,比特币在 高利率与减半前 即已从 25,000 美元涨至 85,000 美元,展现出市场成熟度与资金驱动特征。

然而,这种转变也带来风险:在极端风险事件中,各资产相关性趋近 1.0,比特币的高 Beta 特性可能放大下行波动。

此外,1.77% 的实际收益率(TIPS) 支撑了当前估值水平,而 MVRV 比率 3.11 表明尽管年内涨幅显著,但估值仍具上升空间。

数据分析

比特币与美元指数负相关分析

比特币与 DXY 的负相关关系从 2020 年的中性 0.05 强化至 2024 年的 -0.72,显示其正逐步成为 美元走弱周期的核心对冲资产。

比特币与全球流动性关系

比特币与全球 M2 流动性条件呈现 0.94 的极高相关性,流动性扩张可解释约 90% 的价格波动。

比特币风险资产 Beta 演化

比特币与 S&P 500 的相关性从 0.3 → 0.77,Beta 系数上升至 1.5–2.0,体现其由避险资产向高 Beta 风险资产的转型。

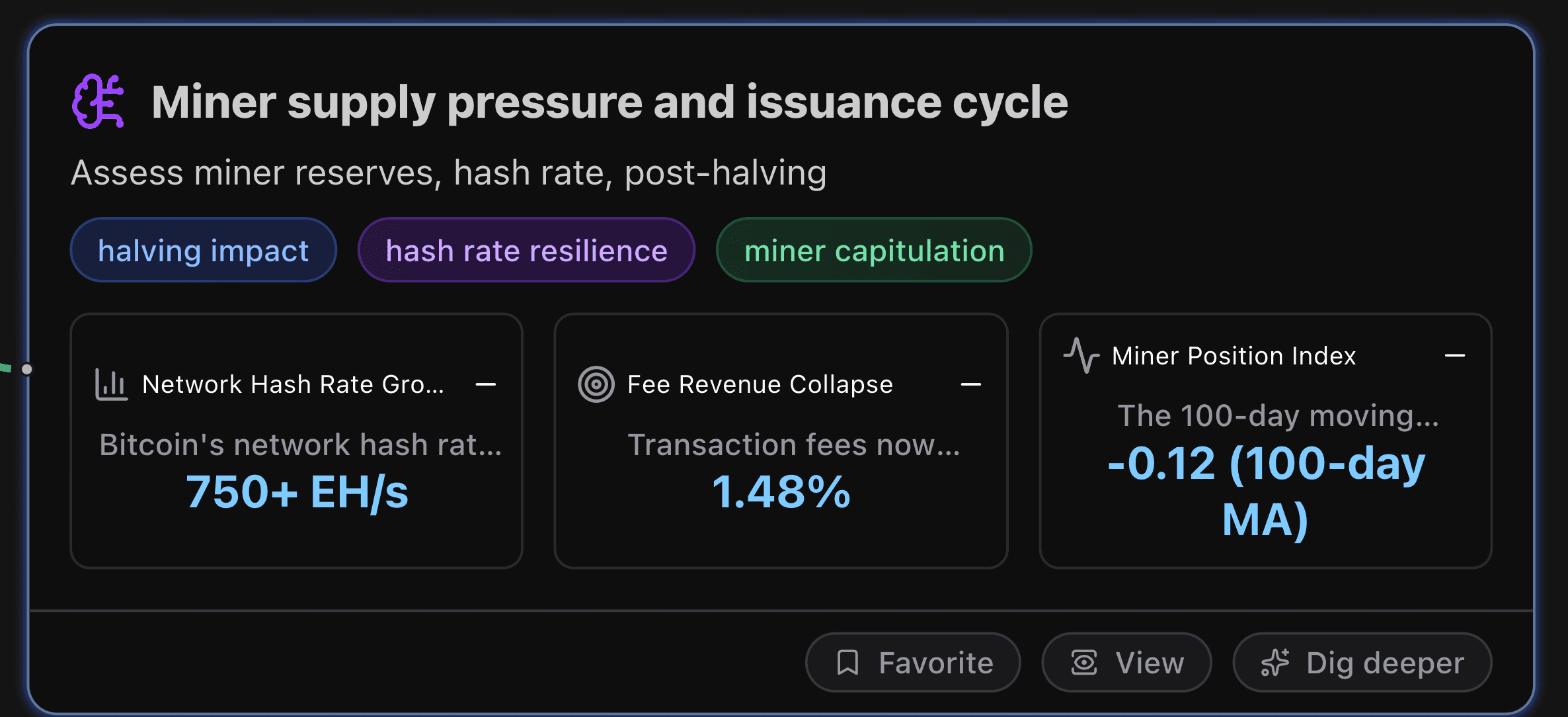

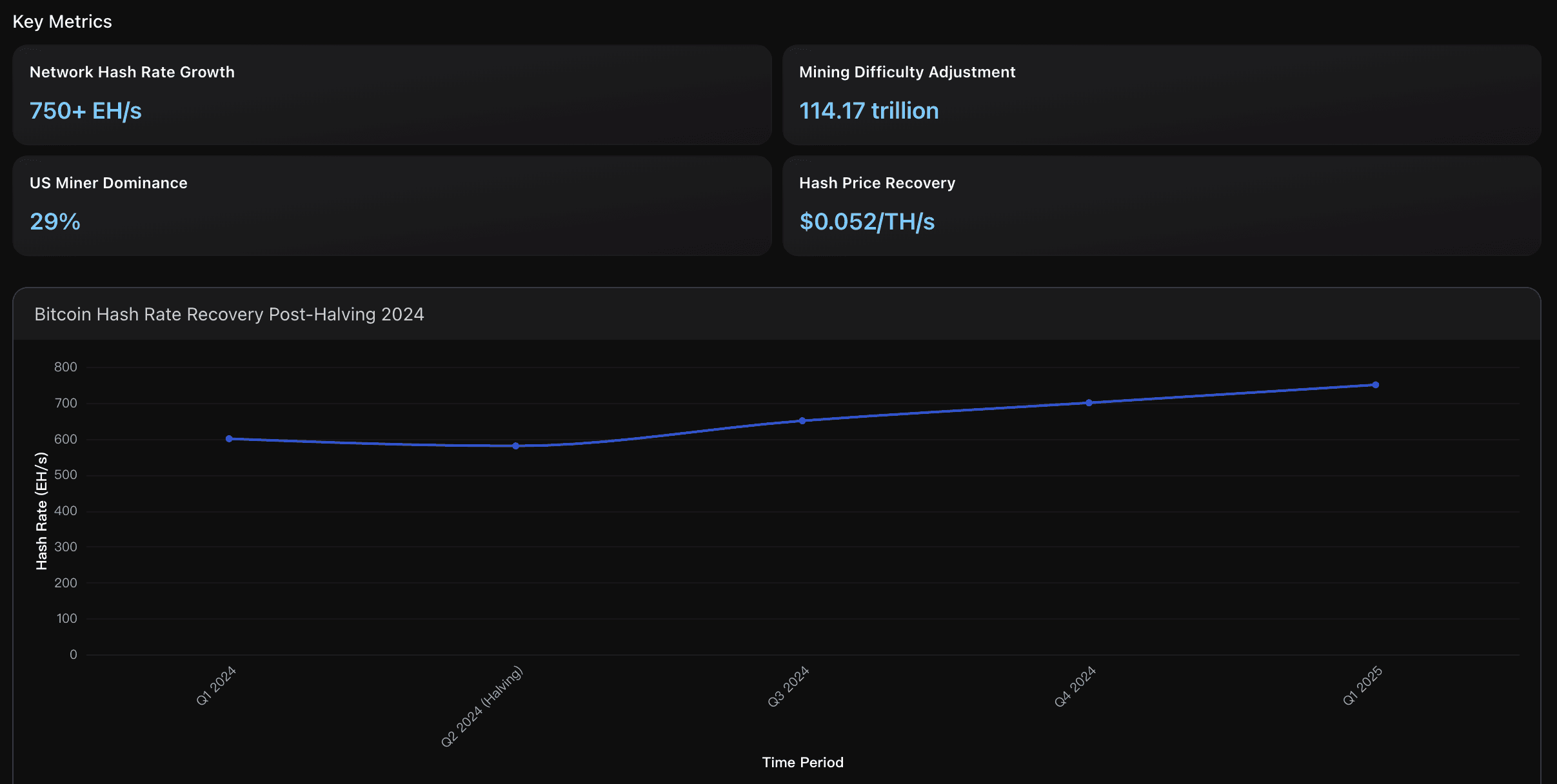

矿工供应压力与出块周期分析

本节评估减半后比特币矿工的储备变化、算力表现及收入结构,揭示矿工行为对市场供需与价格趋势的前瞻性影响。

关键指标

网络算力增长

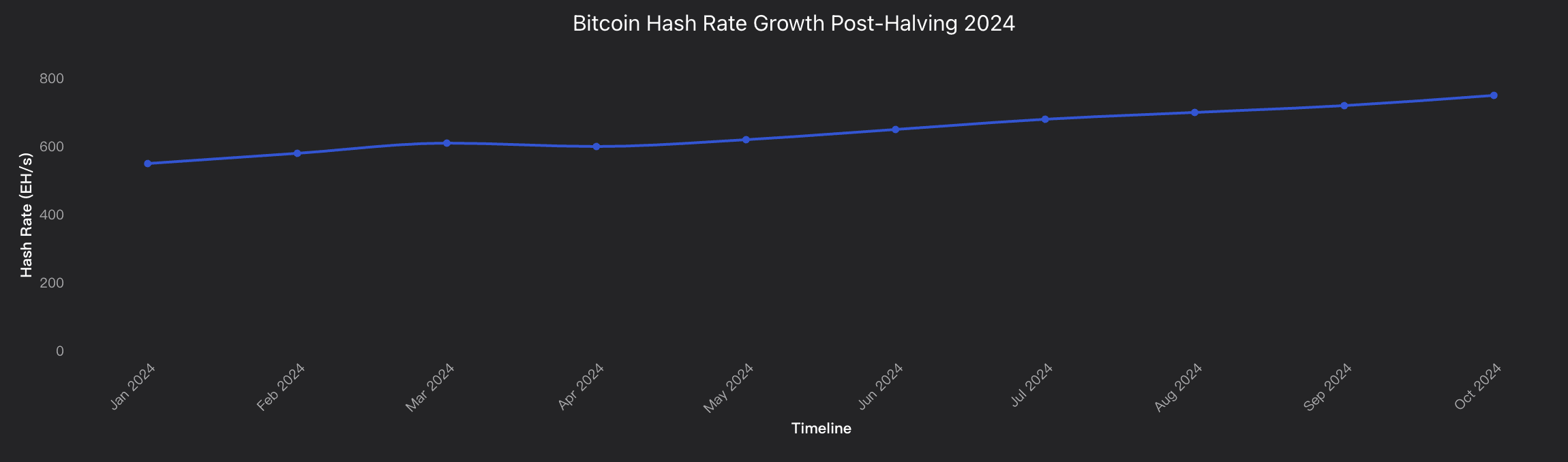

截至 2025 年初,比特币全网算力突破 750 EH/s,创下历史新高,显示出减半后的 强劲复原力与稳定性。

尽管此前普遍预计算力将下降 15–20%,网络不仅未出现下滑,反而持续增长,反映出矿工运营效率显著提升、激励结构依然稳固。

这一增长超出 Galaxy Research 对 2024 年底 675–725 EH/s 的预测区间,表明矿工的技术适应与资源整合能力远超市场预期。

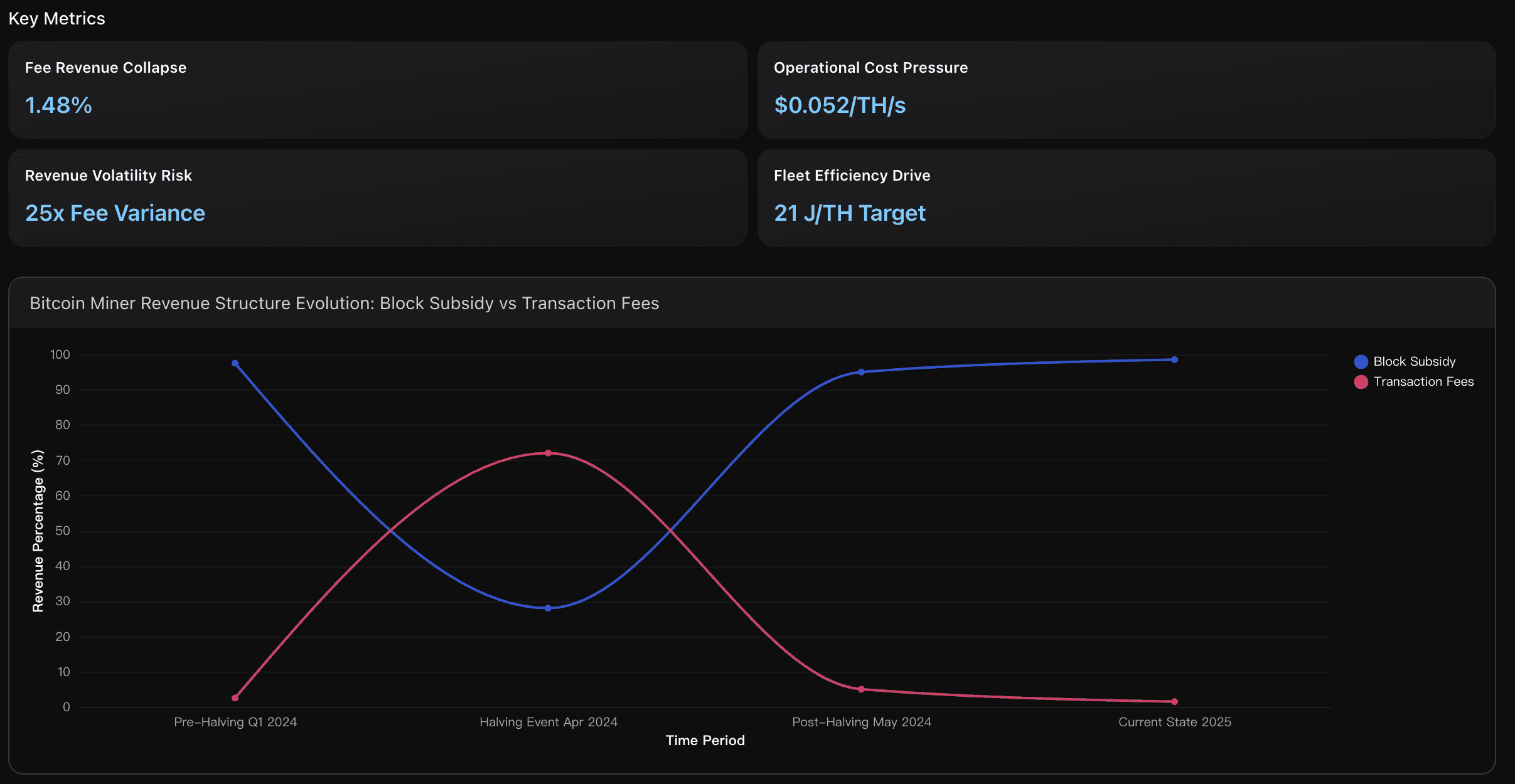

交易费收入崩塌

交易手续费目前仅占矿工总收入的 1.48%,较 2024 年 4 月减半期间的峰值 72% 大幅下降。

超过 98% 的收入 重新依赖区块奖励(3.125 BTC),这显示出由 Runes 与 Ordinals 活动 所引发的手续费高峰仅为暂时现象。

此结构性回落凸显了区块补贴递减下,比特币网络向手续费驱动模式过渡的长期挑战。

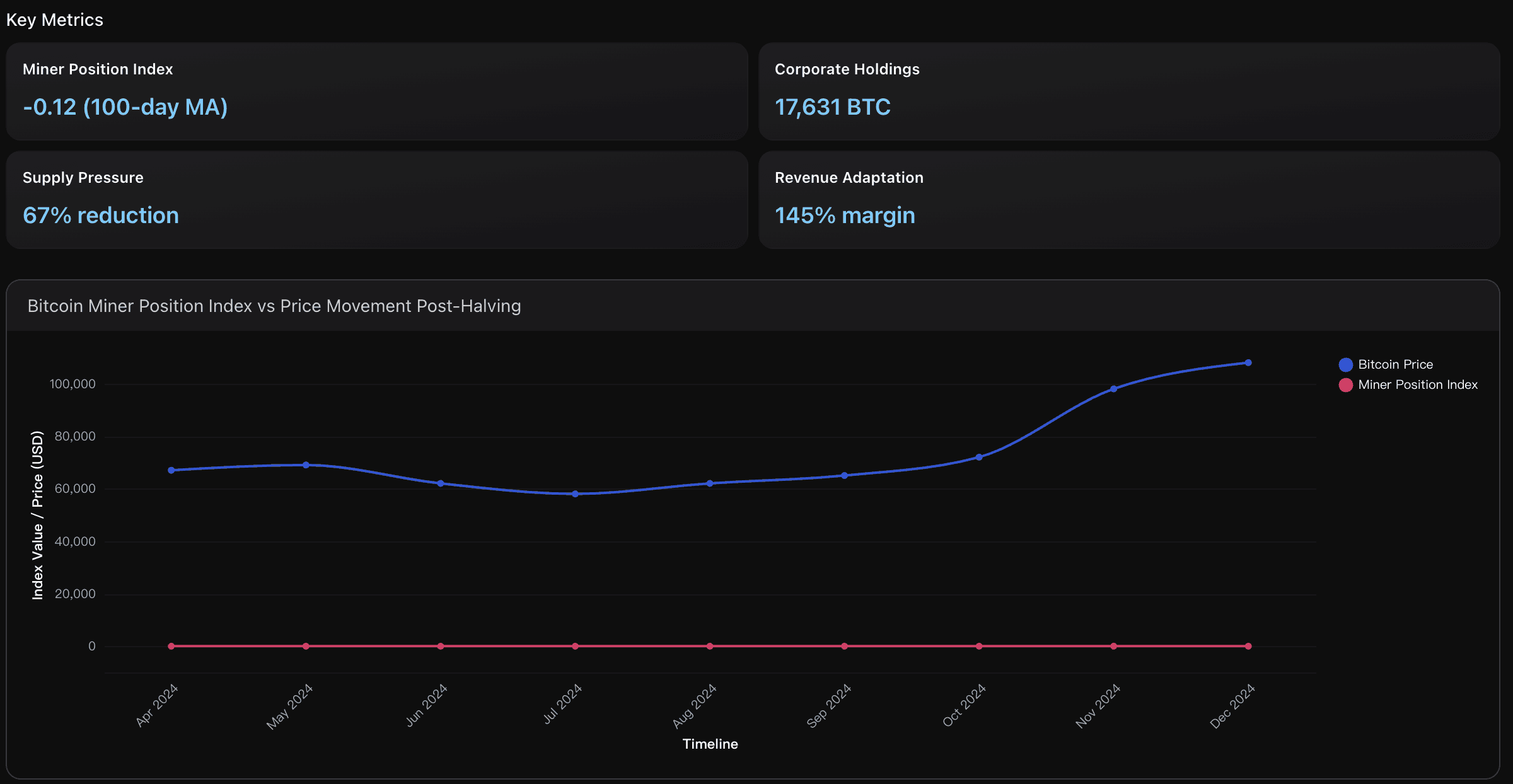

矿工持仓指数

当前 100 日移动平均值为 -0.12,意味着矿工出售量明显低于历史均值,体现出 强劲的持币(HODL)行为。

自 2024 年 7 月以来,MPI 已从 -0.25 的低位逐渐回升,显示矿工由激进积累阶段转向 有序分配(Controlled Distribution),而非恐慌性抛售。

历史上,这类模式常常出现在 价格启动新一轮上升周期之前。

可执行洞察

监测矿业基础设施投资与地理分布变化,作为比特币价格领先指标。

当前网络算力超过 750 EH/s、挖矿难度达 114.17 万亿,反映出矿工群体在减半后的高投入与高效率。

美国矿工占全球算力的 29%,其监管透明度与机构化运营状况,可作为市场信任度与资本流入信号。

建议持续跟踪 哈希价格(Hashprice)维持在 $0.052/TH/s 的水平——

稳定高于此值代表挖矿经济健康、网络安全性增强;

若跌破此线,可能出现矿工投降与价格压力加剧。

关注具备高能效与多元化收入模型的矿业公司。

推荐重点追踪能效达 21 J/TH 或更优的矿企,它们即便在 98.5% 收入仍依赖区块奖励 的结构下仍具盈利能力。

手续费从 每笔 $127 降至 $2 的剧烈波动表明,矿业盈利需依赖 卓越运营效率与成本控制,而非短期手续费高峰。

在预计未来两年过渡至 约 15% 手续费驱动收入结构 的过程中,应优先布局大型矿场,规避设备回本周期超过 24 个月的小型矿工。将矿工卖压视为比特币价格变动的先行信号。

当前 MPI 为 -0.12,显示矿工仍处于持币状态,供给端稀缺性增强,历史上此情形常伴随 价格反弹阶段。

建议重点监测大型矿企(如 Marathon Digital 持有 17,631 BTC)的财库策略。

当 MPI 从负值(积累)逐步上升至 0.2–0.3 区间 时,通常预示矿工分配压力增加,可作为市场顶部的潜在预警信号。

分析概览

比特币矿业生态在 2024 年 4 月减半后表现出显著韧性:

尽管区块奖励从 6.25 BTC 降至 3.125 BTC,网络算力仍创新高至 750 EH/s 以上。

这表明矿工信心与运营效率均显著提升。

通胀率下降:减半后比特币年化通胀率降至 约 0.85%,已低于黄金的 2.3% 年供应增长率;

盈利结构改善:高效矿工的盈亏平衡价维持在 $40,000–50,000 区间,而低效矿工则面临盈利压力;

矿工收入结构转变:尽管手续费骤降,但价格上行弥补了部分收入下降;

行业集中化趋势:美国上市矿企控制了 29% 的网络算力,机构化与监管合规度提升;

挖矿难度创新高:当前难度达 114.17 万亿,表明网络安全性与竞争强度均创纪录。

总体而言,比特币矿业展现出 高韧性、高效率与资本集中化 特征,为长期供给端稳定性提供支撑。

数据分析

减半后算力韧性分析

研究 2024 年 4 月减半后的算力恢复轨迹与挖矿难度调整,验证网络健康度与矿工盈利持续性。

矿工收入结构转型

分析减半后矿工从区块补贴向手续费收入过渡的经济模型,并评估运营成本、比特币价格上涨对利润的影响。

供应压力与财库管理

追踪矿工向交易所转账、持币比例变化及财库策略,评估其与比特币价格变动的关联性与预测价值。

结论

比特币的演化,已不再是关于投机的故事,而是一场由 机构资金流、宏观流动性与矿工韧性 共同驱动的 数据叙事。

ETF 资金信号、链上基本面与挖矿经济的融合,清晰揭示了下一轮牛市可能的起点。

正如 Powerdrill Bloom 的多信号预测框架 所展示的那样,真正的高准确率不再依赖单一指标,而是来自对多维数据的系统整合与深度洞察。

无论你是分析师、投资者,还是对数据充满热情的研究者,理解这些相互关联的信号,都是领先市场的关键。

立即体验 Powerdrill Bloom 的 AI 驱动比特币分析,探索下一次重大行情的真正动能。