2025 机构加密货币采纳报告:比特币 ETF 激增、企业财库入场与 DeFi–RWA 增长趋势

引言

加密货币市场正在进入机构加速采用的新阶段。2025 年,比特币 ETF 爆发式增长、企业级加密资产财库管理策略崛起、真实世界资产代币化(RWA)加速落地,以及全球监管框架的重塑,正推动数字资产历史上最快的主流化周期。年度 ETF 净流入超过 69.6 亿美元,贝莱德(BlackRock)IBIT 管理资产规模(AUM)接近 1000 亿美元,而 MicroStrategy 等企业前所未有地扩大比特币持仓,机构需求已从投机转向战略性配置。

本报告通过数据驱动的方式,系统分析 ETF、DeFi 基础设施与监管演进中的机构加密资产采用趋势。本研究所呈现的洞察由 Powerdrill Bloom 生成,这是一款为大规模数据研究打造的 AI 金融分析引擎。通过追踪实时机构资金流向、链上指标和 ETF 表现数据,我们揭示了政策趋势、市场基础设施建设与资本流动如何影响下一阶段的全球加密普及。

从比特币 ETF 的爆炸式扩张,到 RWA 市场达到 339.1 亿美元规模的增长,本报告揭示了当前最受机构资金关注的领域以及潜在战略布局机遇。无论你是投资者、企业战略负责人、金融科技从业者还是市场分析师,本报告都将为你提供经过验证的趋势洞察与可执行的策略参考,助你洞察 2025 年机构加密市场格局。

查看原始分析报告链接: /share/vhqYXQFY。

机构加密货币采用与 ETF 市场分析

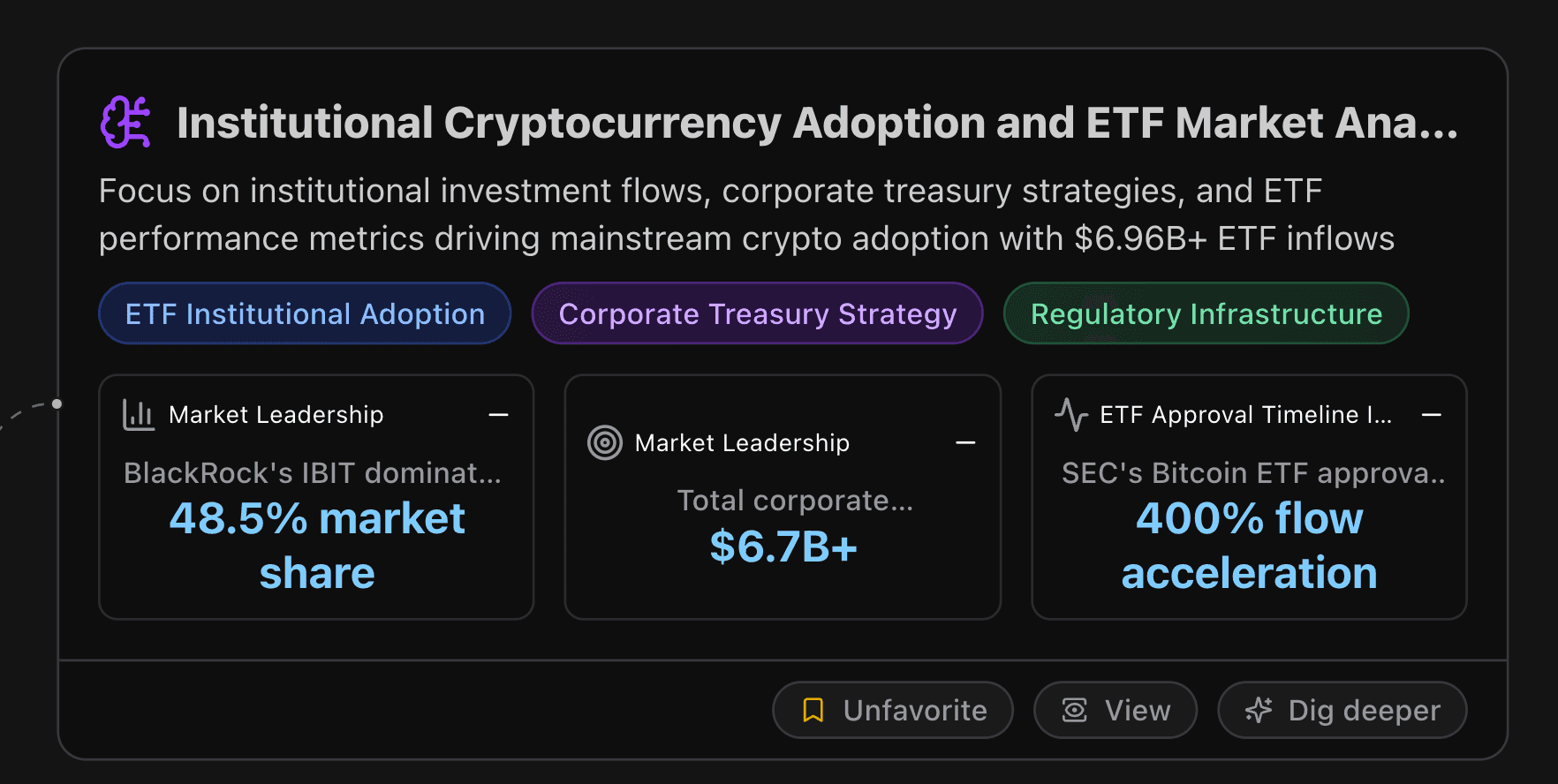

本章节聚焦机构资金流动、企业加密资产财库策略,以及推动加密资产主流化的 ETF 表现指标,2025 年 ETF 年度净流入已突破 69.6 亿美元,机构布局进入加速阶段。

核心指标洞察

市场主导力量

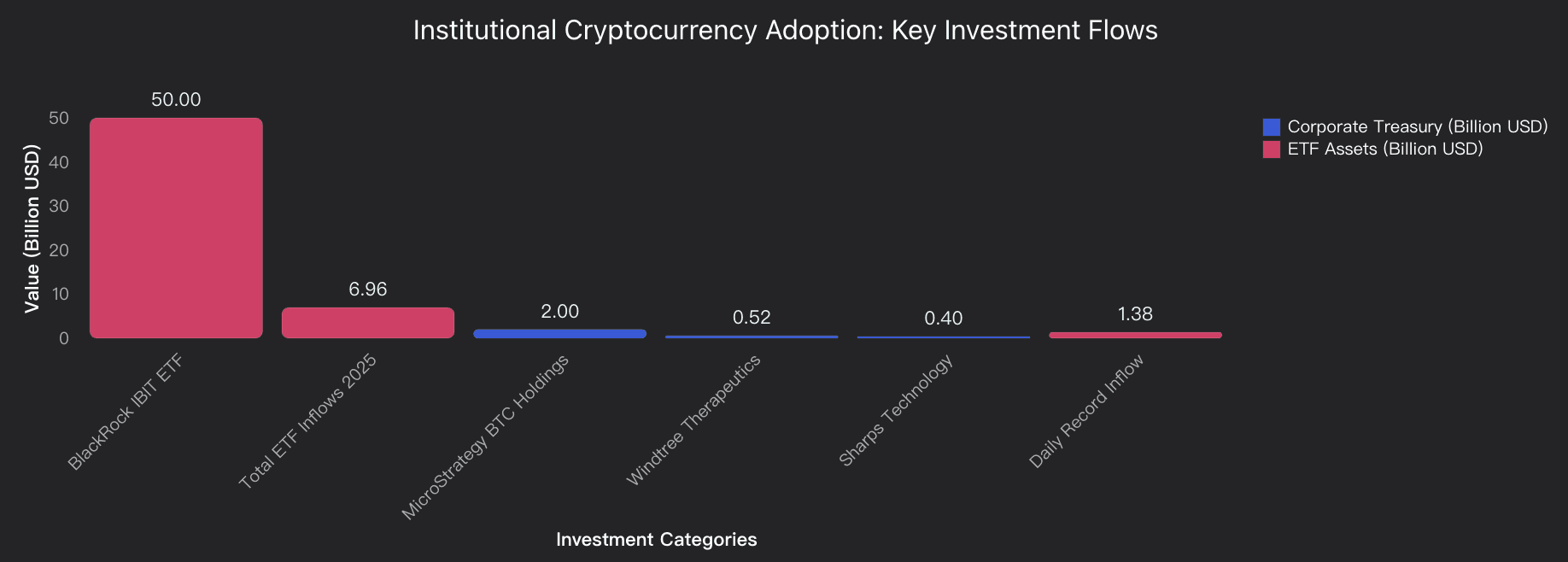

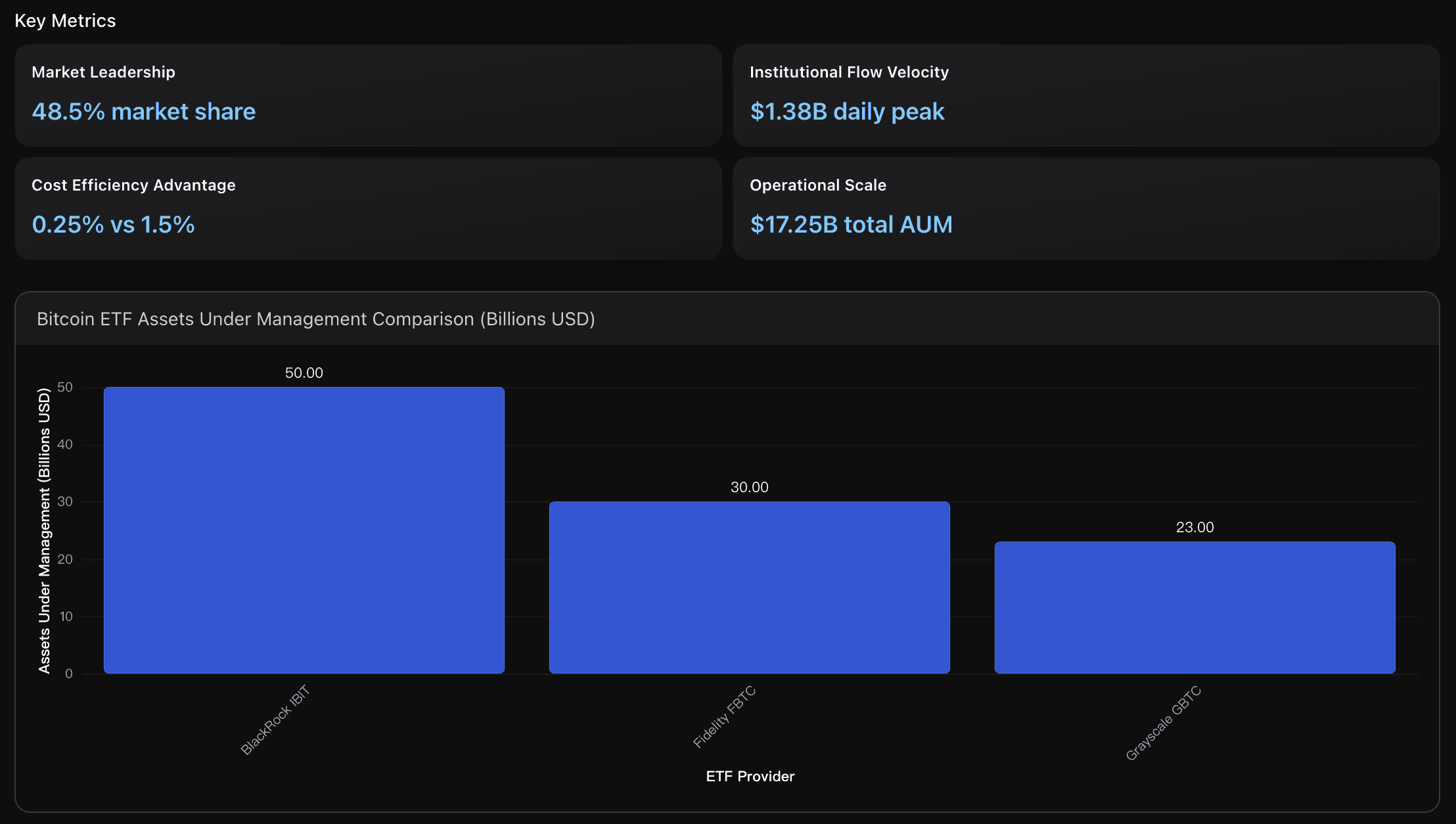

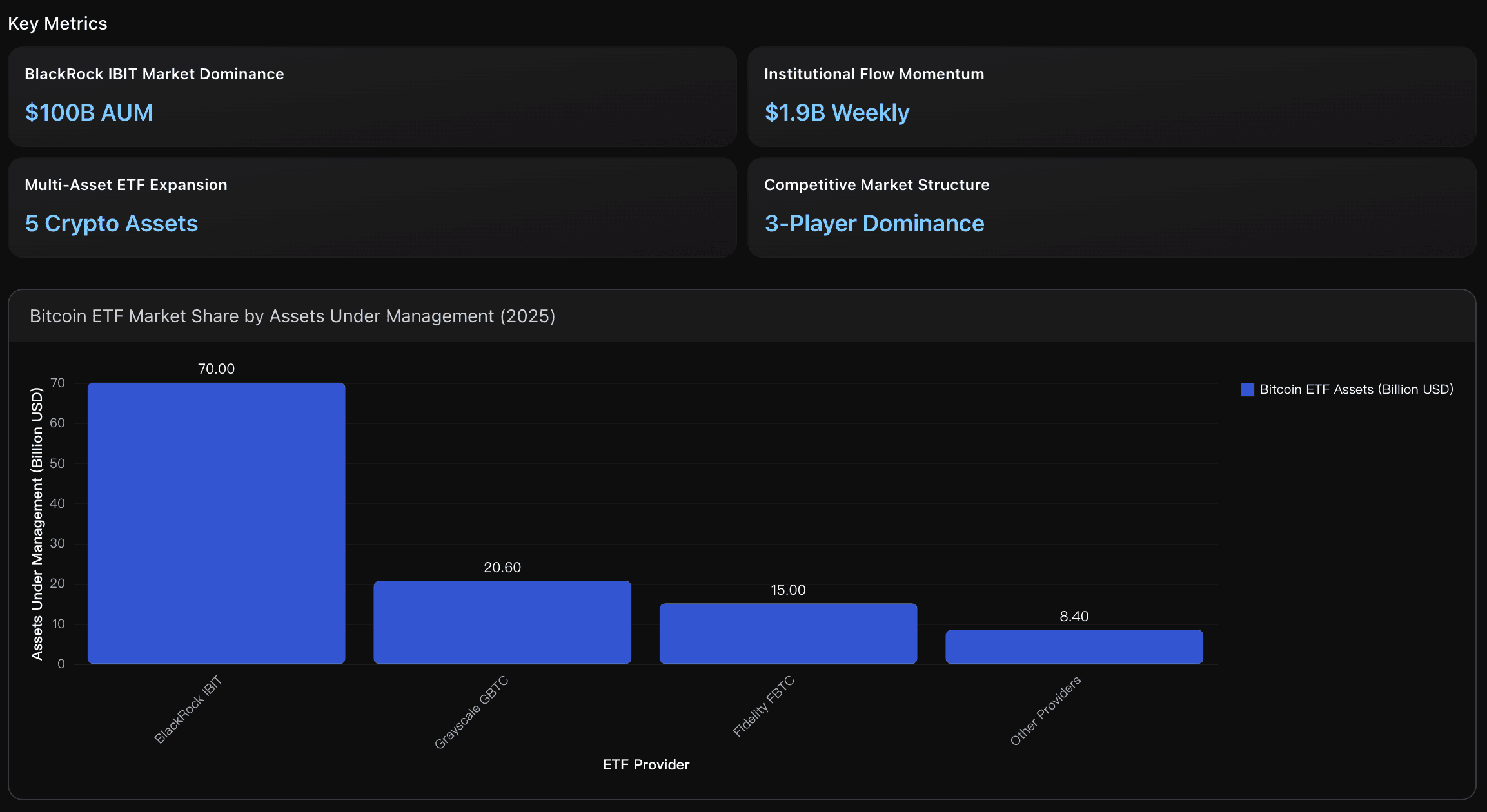

BlackRock(贝莱德)旗下 IBIT 以约 500 亿美元管理规模(AUM)占据 48.5% 的比特币 ETF 市场份额,明显领先于 Fidelity FBTC(300 亿美元)和 Grayscale GBTC(230 亿美元)。IBIT 的领先优势来自其机构级托管基础设施、0.25% 低费率以及早期监管获批带来的信任优势,成为机构投资者进入加密市场的首选入口。

企业财库配置趋势

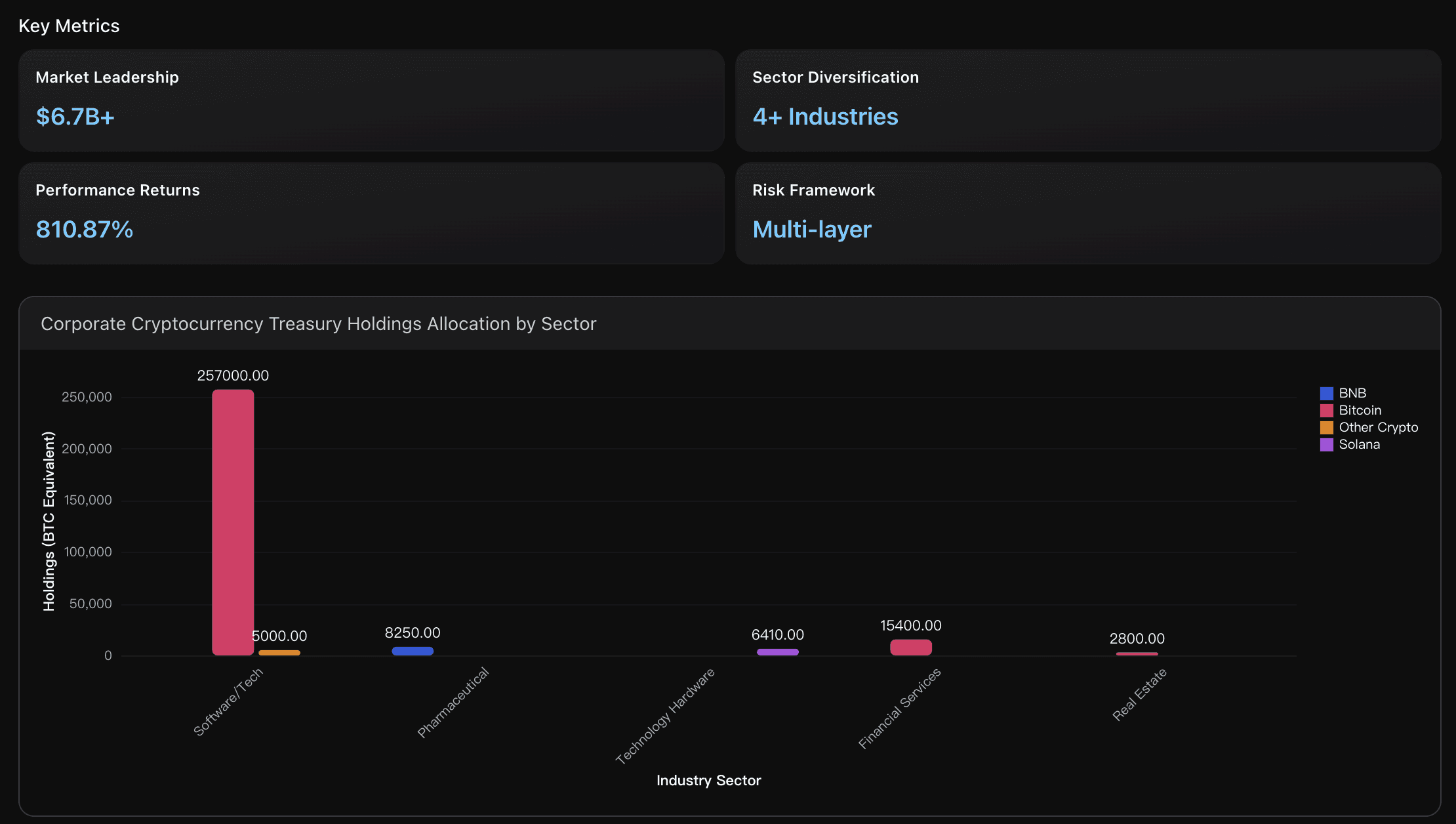

全球企业持有的加密资产总规模已突破 67 亿美元,MicroStrategy 在 2024 年累计买入 25.7 万枚比特币,成为企业加密资金配置的典型案例。这标志着企业财务策略从传统的现金与短期证券储备,逐步转向比特币等数字资产的价值储备模式。

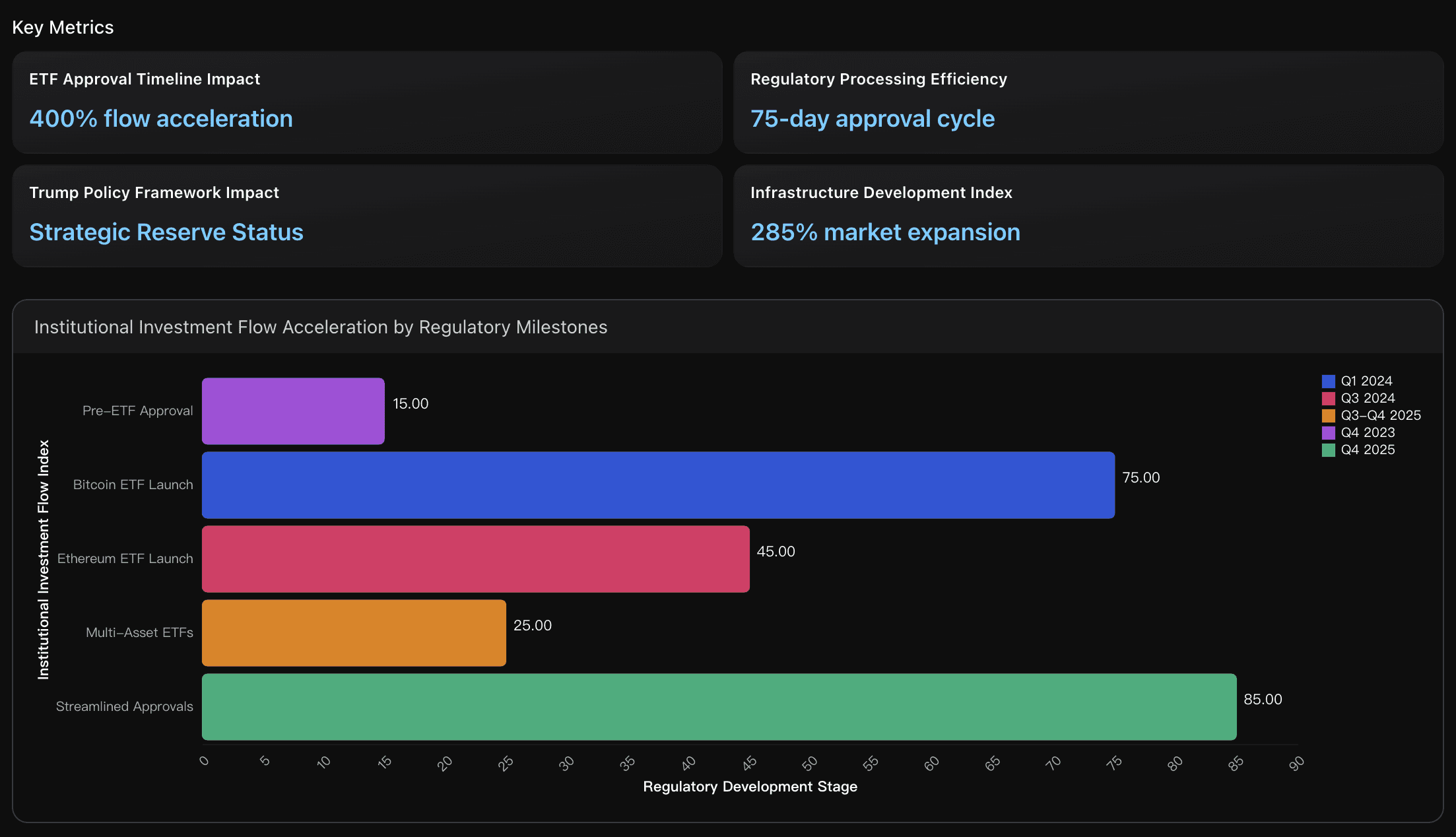

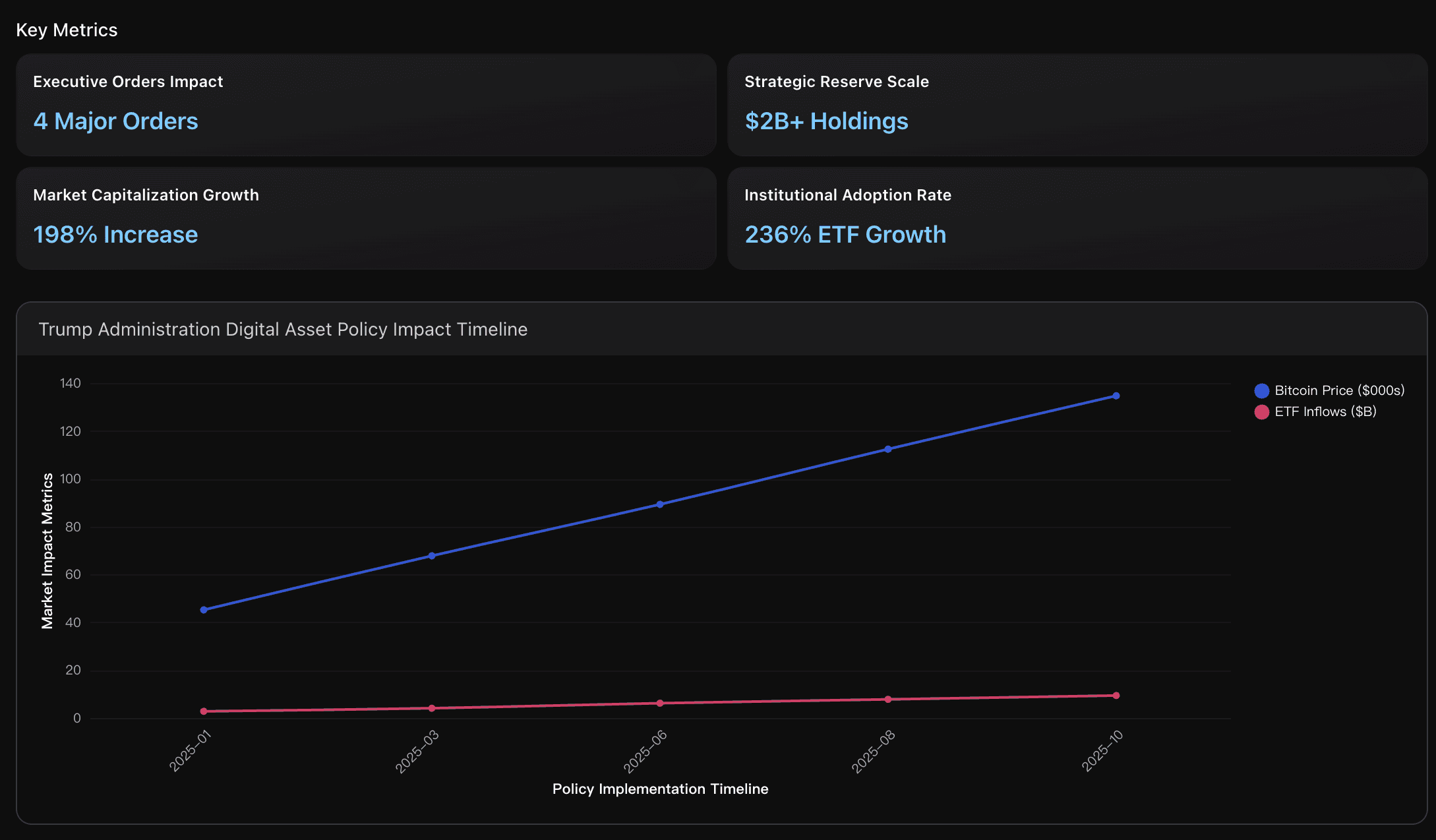

ETF 批准时间线影响

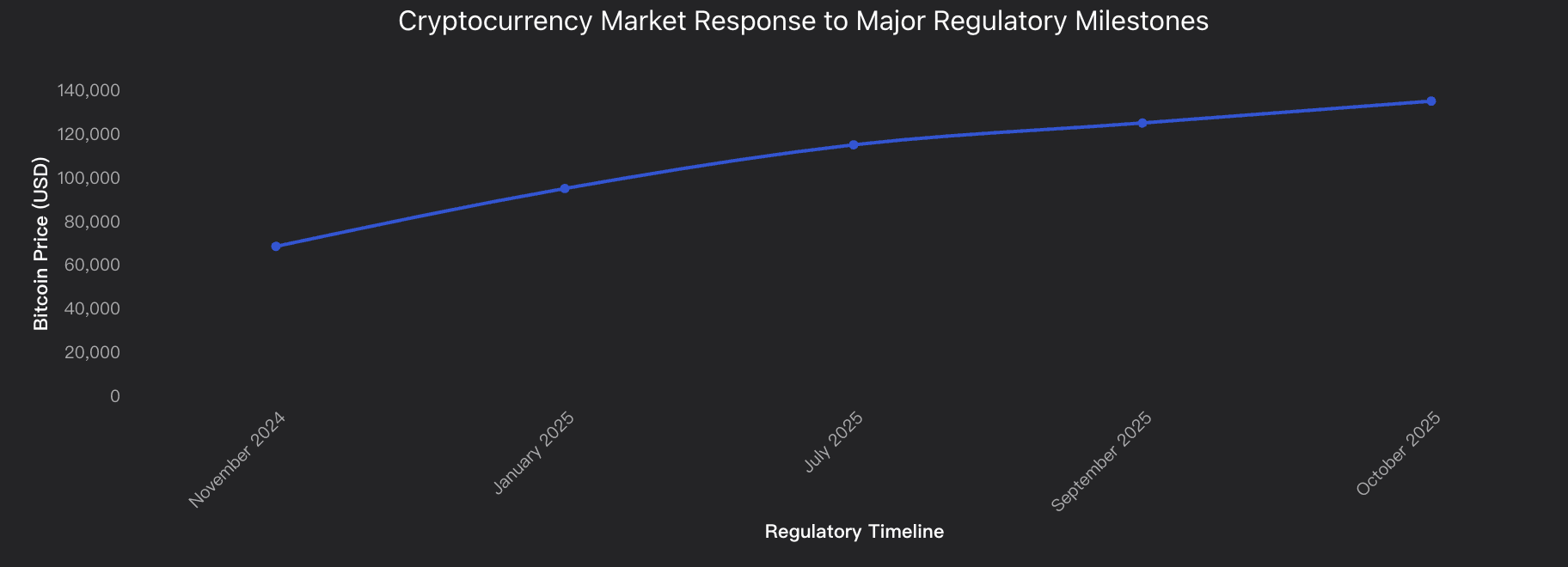

SEC 于 2024 年 1 月批准首批比特币现货 ETF 后,机构资金流入速度激增 400%,从批准前约 150 亿美元基线增长至 Q1 单季 750 亿美元。BlackRock IBIT 单独吸引了超过 500 亿美元资金,充分说明监管明确性直接决定了机构资金进入速度与规模。

策略建议

优先配置 IBIT 作为机构主力 ETF 标的

IBIT 拥有 48.5% 市场占有率与机构级流动性,每日资金流入能力高达 13.8 亿美元,同时费率仅为 0.25%,较 Grayscale 的 1.5% 成本优势显著。凭借 172.5 亿美元加密资产总管理规模,BlackRock 目前是机构进入合规加密投资的核心通道,适合养老金、主权基金及企业财库进行长期头寸配置。

制定分阶段企业加密财库策略

建议企业以 5–10% 的资产作为数字资产配置起始比例,通过稳定币实现运营流动性管理,并设置自动再平衡机制与多重签名安全流程。在配置结构上建议以比特币为核心资产(70–80%),并根据行业相关性适度分配 BNB、Solana 等高潜力资产。为满足审计与合规需求,应构建实时资产报告系统与董事会级风险评估流程。

金融机构应加速布局加密产品管线

得益于 SEC 精简后的 ETF 审批流程(75 天周期)与特朗普政府提出的“战略比特币储备”政策,加密资产金融化基础正在加速成熟。机构应立即启动产品构建:开发通过 SEC 合规标准的 ETF 产品、整合质押收益型产品以进入超过 150 亿美元收益市场,并提前布局多资产组合类加密投资基金以迎接预计 285% 市场扩张红利。

市场分析总结

机构采用加密资产的速度正处于历史高点:IBIT 在不足一年内管理规模突破 500 亿美元,成为史上增长最快的加密 ETF;特朗普胜选后 ETF 单日资金流入创纪录达到 13.8 亿美元,2025 年 ETF 年度总流入维持在 69.6 亿美元的强劲水平。企业财库领域同样快速增长,MicroStrategy 的比特币储备已突破 20 亿美元市值,新进入者如 Windtree Therapeutics 配置 5.2 亿美元 BNB,Sharps Technology 投入 4 亿美元购入 Solana,代表机构配置正突破比特币单一资产模式。

随着 SEC 批准比特币与以太坊现货 ETF,合规障碍逐步消除,加密市场进入机构基础设施建设阶段,包括托管、审计、清算与主经纪商服务体系正在完善。然而,短期仍需关注市场波动与资金集中风险,例如最近 IBIT 出现的 3.33 亿美元资金流出反映机构风险管理仍在进行中。

数据分析

ETF 机构主导性分析

聚焦 BlackRock IBIT 的资金流入路径、机构参与指标与市场渗透率。

企业财库配置策略分析

跟踪 MicroStrategy、Windtree Therapeutics 等企业的链上资产布局策略与资产结构模型。

监管基础设施影响分析

评估 SEC 审批进程、美国政府加密政策转向与金融基础设施成熟度对机构采用的影响。

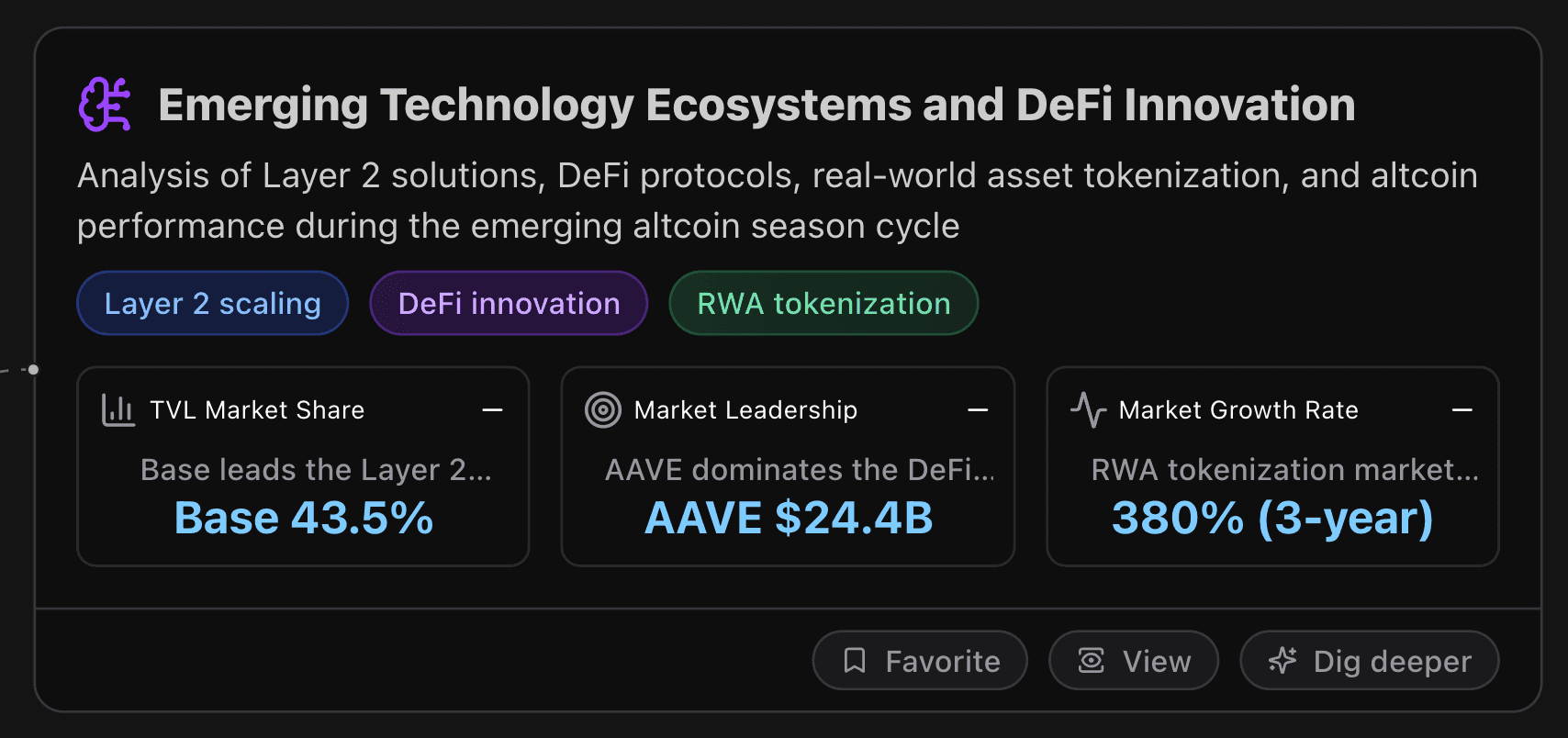

新兴技术生态与 DeFi 创新趋势

本章节分析 Layer 2 扩容技术、DeFi 协议生态、真实世界资产代币化(RWA)增长以及在新一轮山寨币周期中表现突出的资产机会。

核心指标洞察

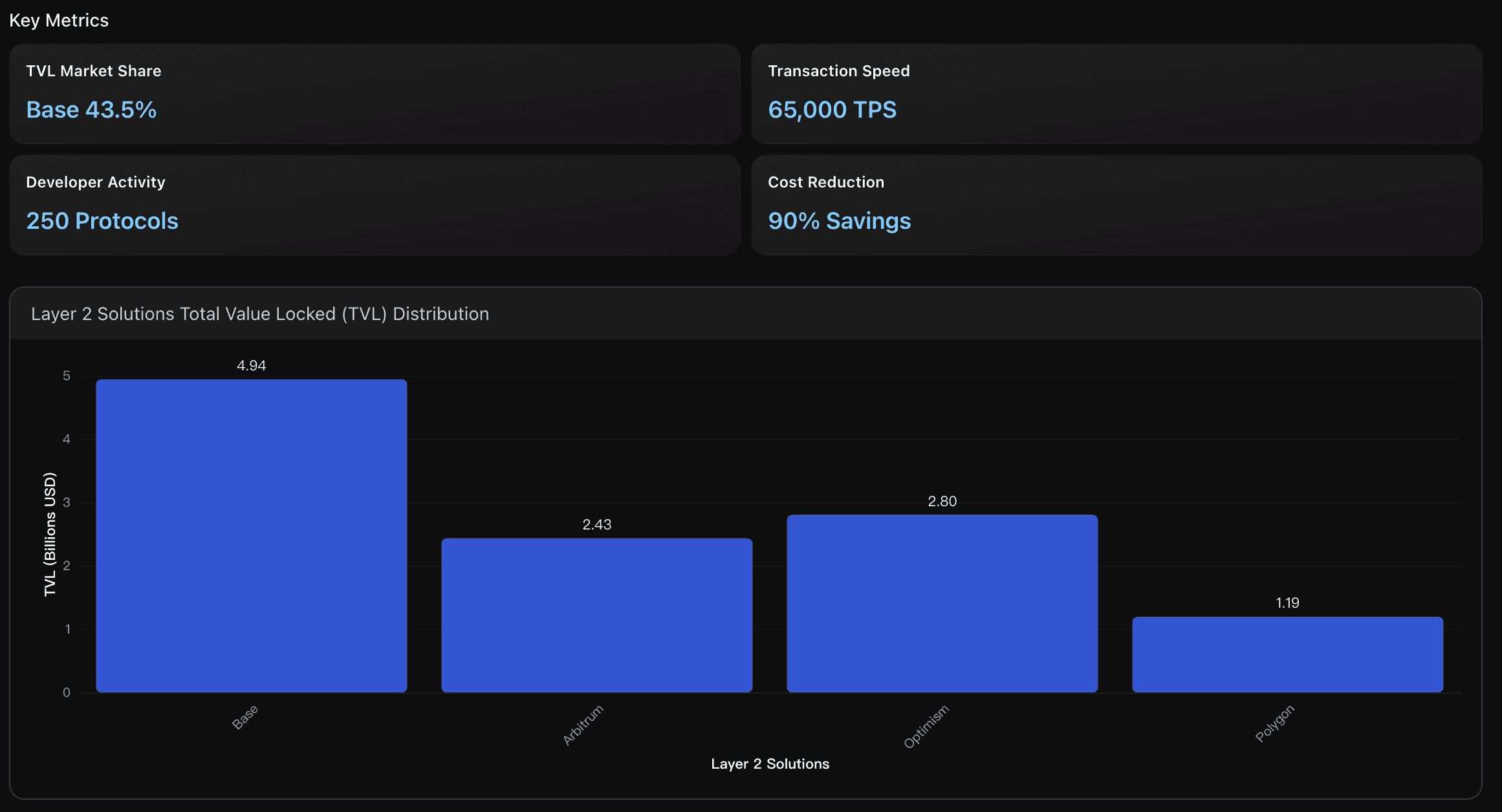

TVL 市场占有率

Base 以 49.4 亿美元 TVL 位居 Layer 2 生态首位,占分析范围内总 TVL(113.6 亿美元)的 43.5%,超越此前长期占优的 Arbitrum。这一格局变化源于 Coinbase 的机构级背书与法币桥接通道,使 Base 在用户引导与资本效率方面形成竞争壁垒。

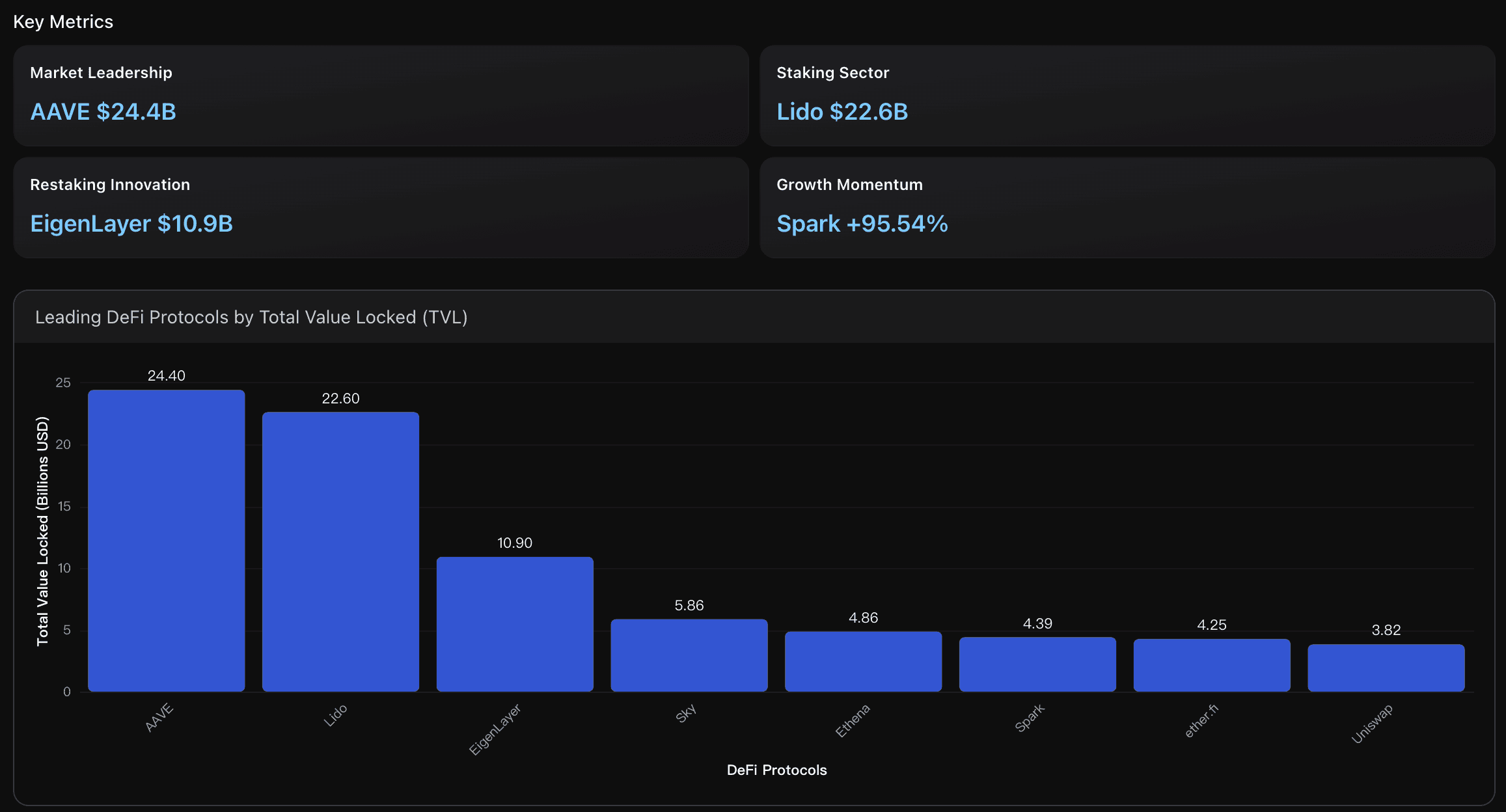

市场主导项目

AAVE在去中AAVE 以 244 亿美元 TVL 领跑 DeFi 借贷赛道,覆盖 13 条链并实现 30 天 +19.78% 增长,展现了显著的扩展能力与机构采用优势。其多链布局与风险管理能力,使其在单链协议中具备更高抗风险性与可扩展性。

市场增长速度

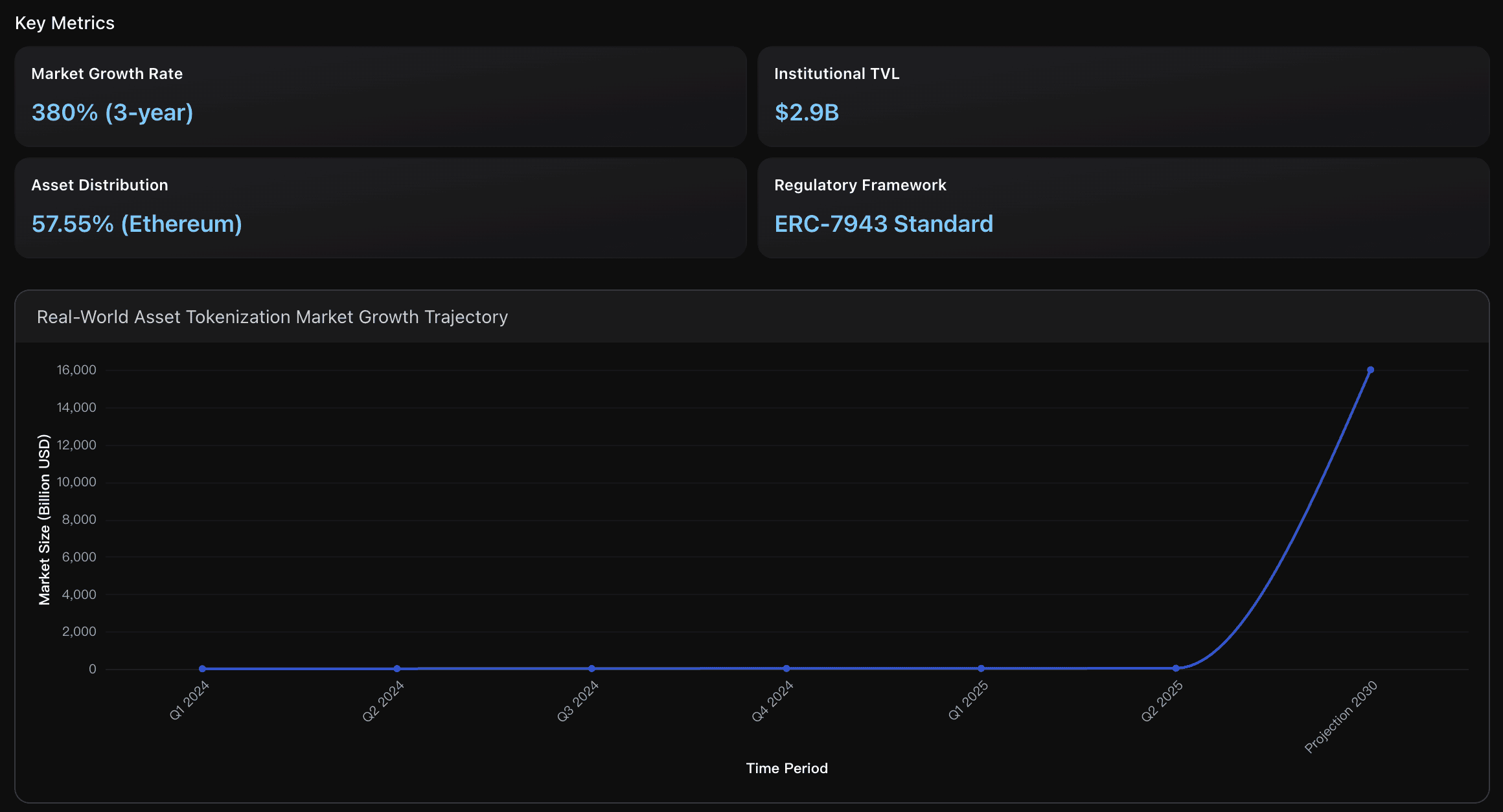

RWA 市场规模从 2024 年初的 85 亿美元增长至 2025 年第二季度的 339.1 亿美元,三年复合增长率达 380%,远超传统资产管理行业年增速 5–8%。这表明机构正快速采用链上资产化模式,RWA 成为推动加密与传统金融融合的核心板块。

策略建议

布局 Base 生态的长期发展机会

Base 拥有 49.4 亿美元 TVL 与 43.5% 市场占有率,在 L2 市场中快速崛起。其依托 Coinbase 的监管合规基础设施与优越的法币入金体验,对于机构级应用具备明显优势。Arbitrum 虽然协议数量仍领先(250+),但 Base 的资本效率增长更快。对于高吞吐业务应用,可关注 Polygon(65,000 TPS),同时持续跟踪 Base 针对企业级扩展的技术路线图。所有 Layer 2 方案平均实现 90% 手续费下降,为微交易商业模式解锁应用场景。

构建多链 DeFi 投资组合

AAVE 作为 244 亿美元 TVL 的绝对头部借贷协议,是中长期配置优选。此外,可在资产配置中平衡稳定收益与成长机会:如配置 Lido(226 亿美元 TVL)获取流动性质押收益,结合 Spark(增长 +95.54%)捕捉新兴借贷市场潜力。重点关注 EigenLayer(109 亿美元 TVL),尽管当前出现 -20.53% 月降幅,但再质押机制具备机构采用潜力,是战略性布局窗口。

提前进入 RWA 制胜赛道

RWA 市场已达 339.1 亿美元,并有望在 2030 年突破 16 万亿美元规模(增长潜力 47,000%)。建议重点关注以太坊生态中的机构级 RWA 平台,优先布局具有合规与资产透明度优势的项目,例如 BlackRock 的 BUIDL 基金(管理 29 亿美元代币化美债)。商品资产代币化板块月增长率达 31.14%,具备高速扩张潜力。ERC-7943 合规标准的推出带来监管清晰度,平台合规能力将成为投资核心筛选标准。

市场分析总结

加密新技术生态正围绕核心基础设施快速聚合。Layer 2 解决方案 TVL 总规模超过 104 亿美元,Base 与 Arbitrum 占据领先地位,Optimistic Rollup 技术占 L2 市场活动的 59%。DeFi 仍保持寡头格局,AAVE 与 Lido 占据主导地位,以太坊依旧掌控 66.7% DeFi 流动性。与此同时,RWA 市场进入爆发期,BlackRock 的 BUIDL 基金单独持有 29 亿美元代币化美债。山寨币周期启动信号显现,比特币市占率从 65% 回落至 57.4%,TOP50 山寨币中超过 75% 在 90 天内跑赢 BTC。然而,挑战仍包括 Layer 2 手续费仍比理想水平高 85% 与机构参与集中化问题。总体来看,生态保持快速增长趋势,但仍需在扩展性与去中心化之间取得平衡。

数据分析

Layer 2 扩容解决方案市场结构

分析 Base、Arbitrum、Optimism 等 L2 项目的 TVL 结构、交易性能与生态增长趋势。

DeFi 协议生态表现

评估 AAVE、Lido、EigenLayer 等协议的 TVL 表现、跨链扩展与机构合作情况。

真实世界资产代币化(RWA)增长

跟踪 BlackRock 等机构平台的 RWA 发展,分析市场规模增长与合规框架演进的影响。

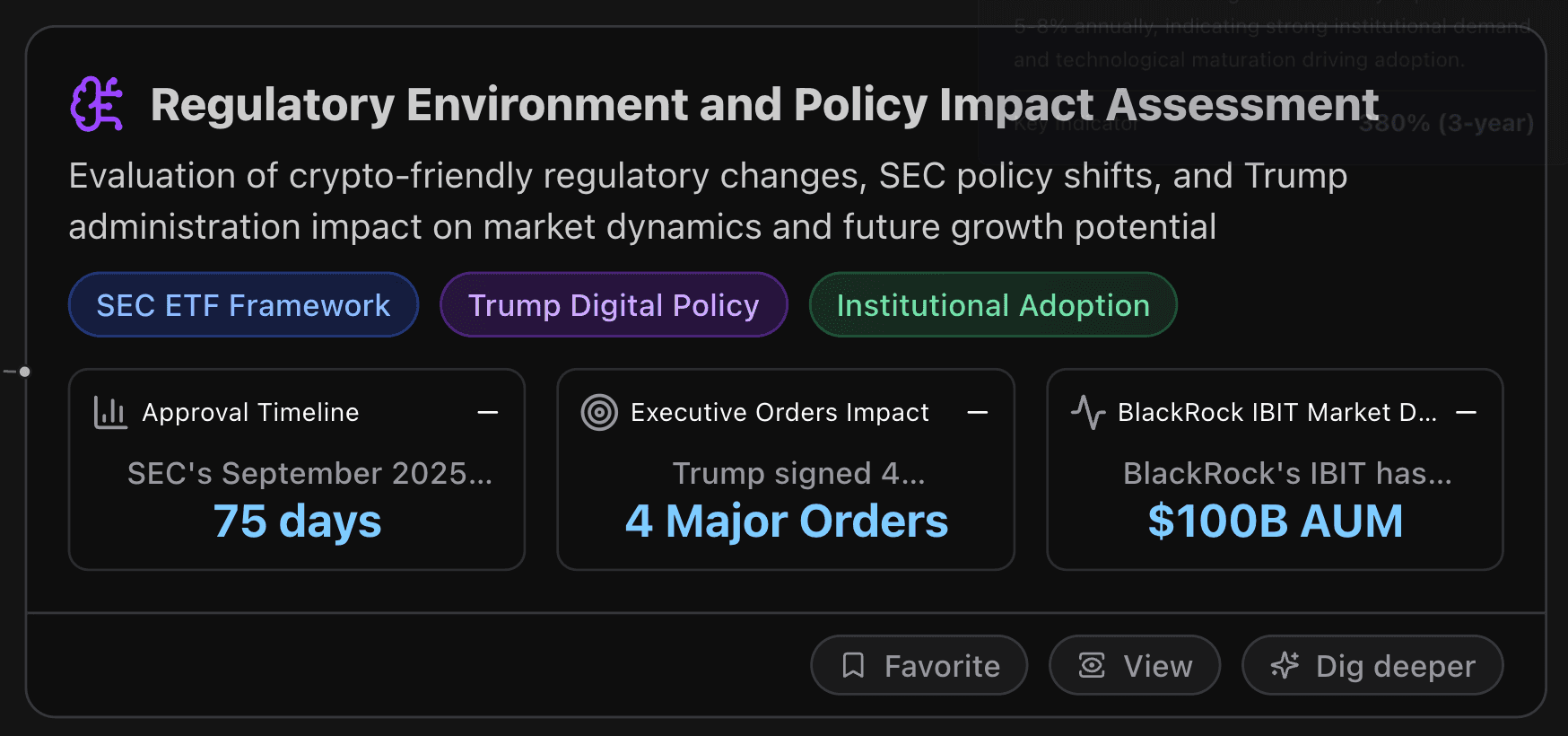

合规环境与政策影响评估

本节聚焦加密友好型监管变革、SEC 政策转向,以及特朗普政府对市场动态与中长期增长潜力的影响。

核心指标

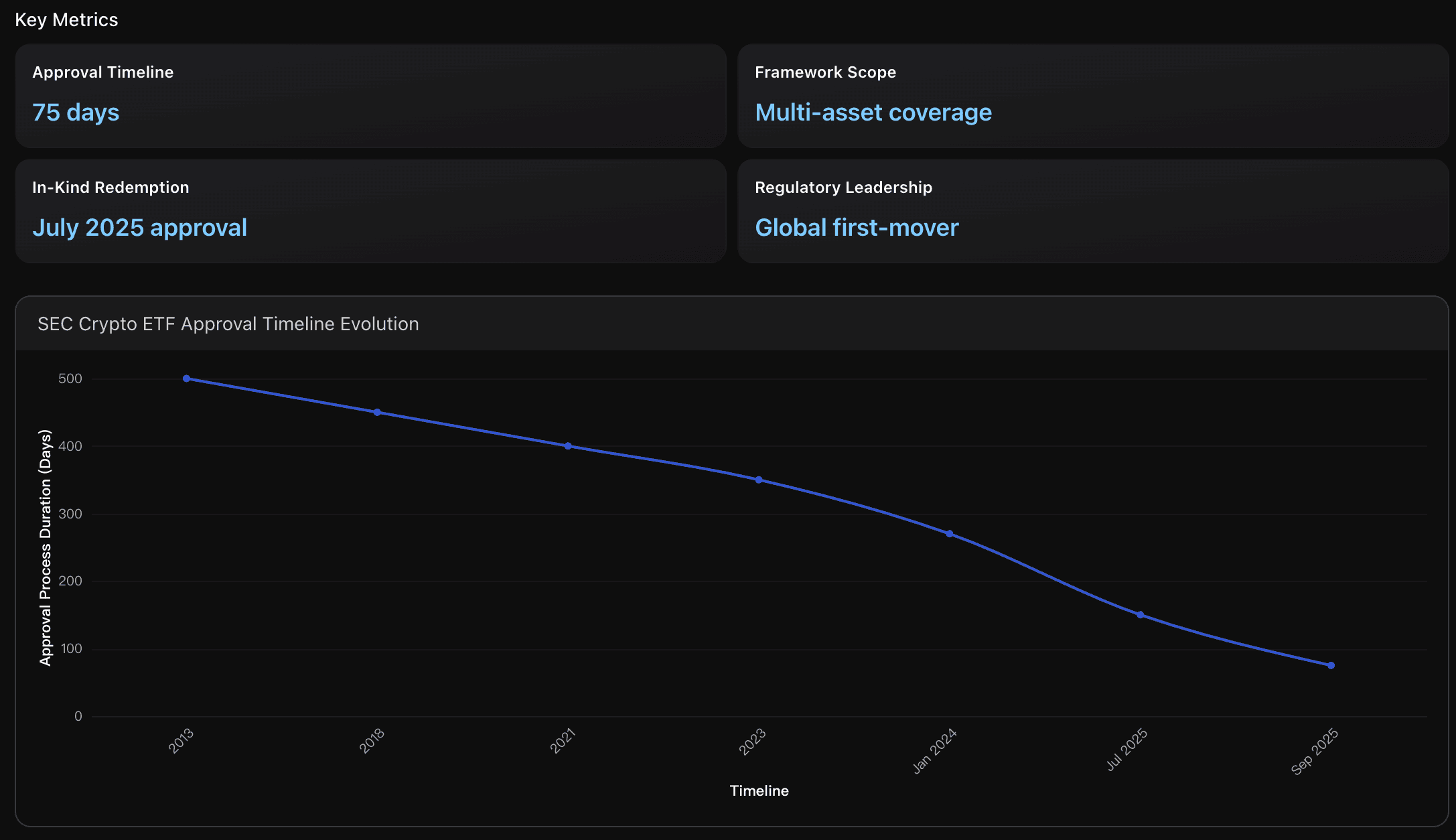

审批时间线

2025 年 9 月 SEC 发布的新框架,将加密 ETF 审批周期由以往最长 270 天的人工审查,缩短为标准化的 75 天上限,效率提升约 72%。该机制适用于在受监管交易所拥有 ≥6 个月成熟期货市场的合格加密资产,加速了合规产品入市进程。

行政命令影响

特朗普政府相继签署 4 项具有方向性影响的行政命令:

2025/01/23《强化美国在数字金融科技领域的领导地位》

2025/03/06 建立“战略比特币储备”(Strategic Bitcoin Reserve)

2025/08/07 允许 401(k) 退休账户配置加密资产

禁止发行联邦层面的 CBDC

上述举措将美国的政策姿态由“防御/保守”转向“拥抱/友好”,为机构参与提供清晰合规路径并增强市场信心。

BlackRock IBIT 市场主导地位

BlackRock 的 IBIT 资产管理规模逼近 1000 亿美元,在比特币 ETF 中约占 61.4% 份额,超越后续三家竞争对手合计规模 700 亿美元以上。凭借规模与费用结构,IBIT 成为 BlackRock 收益表现最突出的 ETF 之一。

策略建议

加速 ETF 产品管线

利用 SEC 75 天精简审批窗口,围绕已具备成熟期货市场的资产推进 ETF 申请。在比特币、以太坊之外,关注 Solana、XRP、Cardano 等多资产篮子产品机遇。结合 2025 年 7 月获批的实物申赎(in-kind redemption)机制,设计更具成本效率与税务友好的 ETF 架构。

把握政策驱动的机构增量资金

四项行政命令与“战略比特币储备”共同确立了制度级背书。建议优先配置流动性与合规度最高的 BTC/ETH ETF,把握 401(k) 放开为 7.4 万亿美元退休金市场带来的增量入口。以 IBIT 等头部产品为核心,结合资金面与政策节奏进行分批布局,强化风控与流动性准入标准。

机构配置优先级与流动性选择

在新产品预期“加速上市”的环境中,优先选择具备成熟申赎体系与大额资金承接能力的头部发行人(如 BlackRock IBIT,周度机构净流入可达数十亿美元量级,单日承接能力强)。谨慎对待规模过小、二级流动性不足的跟随型 ETF,以降低执行与滑点风险。

分析总览

监管环境发生结构性转折:SEC 的标准化审批为多元化加密 ETF 扩容奠定制度基础;特朗普政府的数字资产政策组合(含战略储备与 401(k) 纳入)显著提升制度级认可度与资金参与度。市场层面,IBIT 以接近千亿美元 AUM 成为史上最成功的加密 ETF 之一,头部产品的规模与现金流优势进一步强化“强者恒强”的马太效应。与此同时,跨境协同、落地执行细则与在极端行情下的监管韧性仍需验证,机构化进程需在“创新效率—投资者保护”之间持续校准。

数据分析

SEC 政策框架演进

对比 270 天与 75 天两种审批路径的制度差异,评估其对产品上市速度与机构采用率的影响。

特朗普政府数字资产政策

评估战略比特币储备、401(k) 纳入与反 CBDC 取向对市场信心、资金结构与产品创新的推动作用。

机构 ETF 表现与竞争格局

量化分析 2025 年 ETF 资金净流入、IBIT 盈利能力与份额占比,并跟踪多资产(含 SOL、XRP、ADA)ETF 的审批与发行进度对市场结构的潜在重塑。

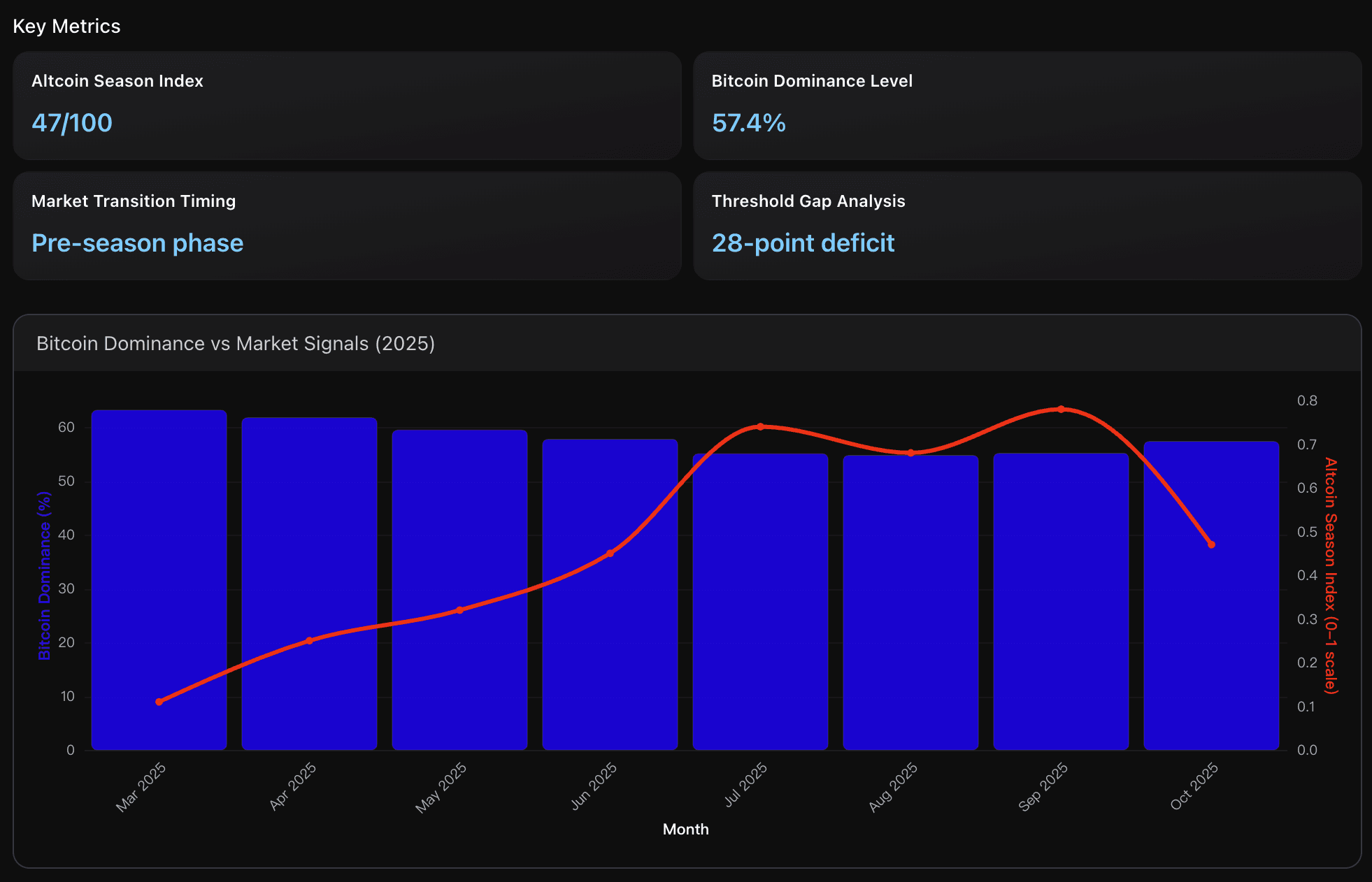

山寨季与市场趋势

本节分析山寨季和市场趋势。

策略建议

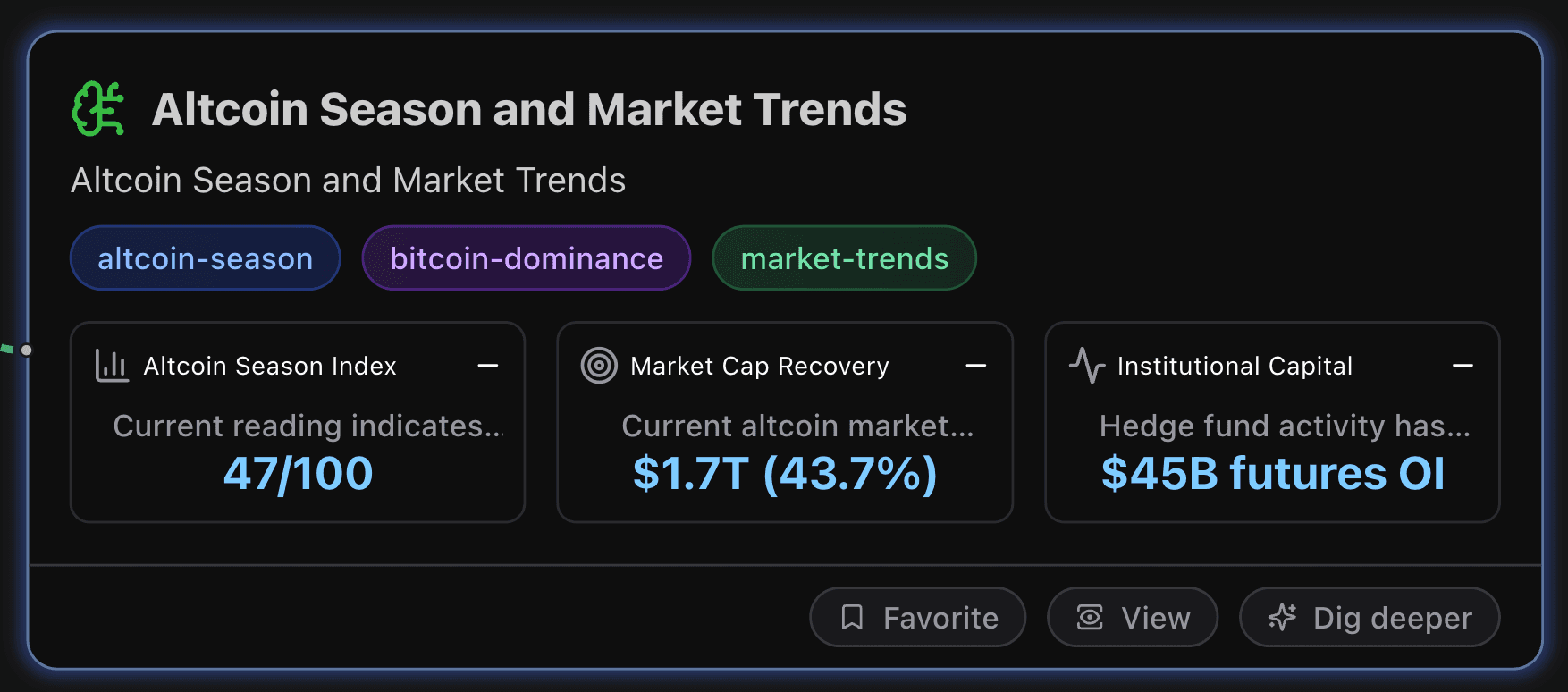

观察比特币横盘与主导度(Bitcoin Dominance)走势:在主导度持续跌破 55% 前,谨慎投入广泛山寨仓位。当前主导度约 57.4%、Altseason 指数 47/100,尚未到达全面配置的最佳时机。利用“前山寨季”窗口优先累计高质量中型基础设施代币;历史数据显示,当主导度跌破 55–60% 且 Altseason 指数连续多周维持在 75%+ 时,往往引发最强劲的山寨行情(如 2017 年主导度下探至 38.69%、2021 年阶段性轮动)。

强化板块化配置:优先布局具备机构增量与技术基本面支撑的高成长赛道。关注近阶段涨幅 19% 且基本面扎实的 Layer 2 基建;配置日均成交额达 213.1 亿美元的 DeFi 头部协议,以及受 Q3 约 40 亿美元 ETF 资金利好的以太坊生态代币。密切跟踪 Altcoin Season 指数从当前 68% 向 75% 的关键突破,一旦确认,将是进行分散化山寨配置的理想入场信号。

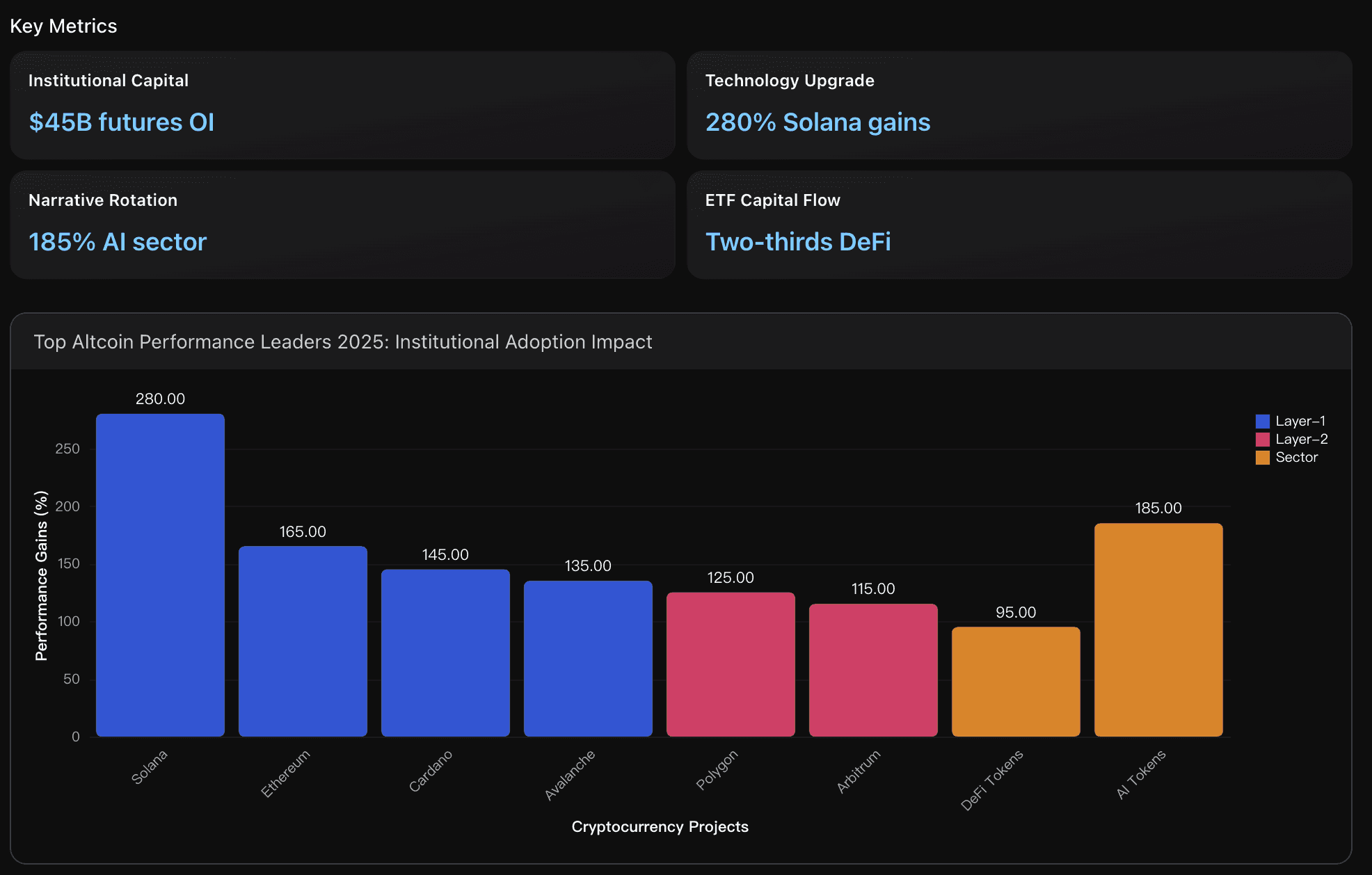

把握主流 L1 与技术升级红利:重点关注具备机构采用与技术迭代的 Layer-1。Solana 在 Firedancer 优化推动下录得约 280% 表现;以太坊在 Pectra 升级后费用降至约 $0.001、年内表现约 165%。顺应叙事轮动,将 15–25% 资产配置于增速达 185% 的 AI 赛道代币,同时保持对期货未平仓量达 450 亿美元级别项目的核心持仓。对于合规需求强的机构,可考虑欧洲现货以太坊 ETF,兼顾供给吸收与以太坊在 DeFi 中占比近 2/3 的流动性锚定效应。

分析总览

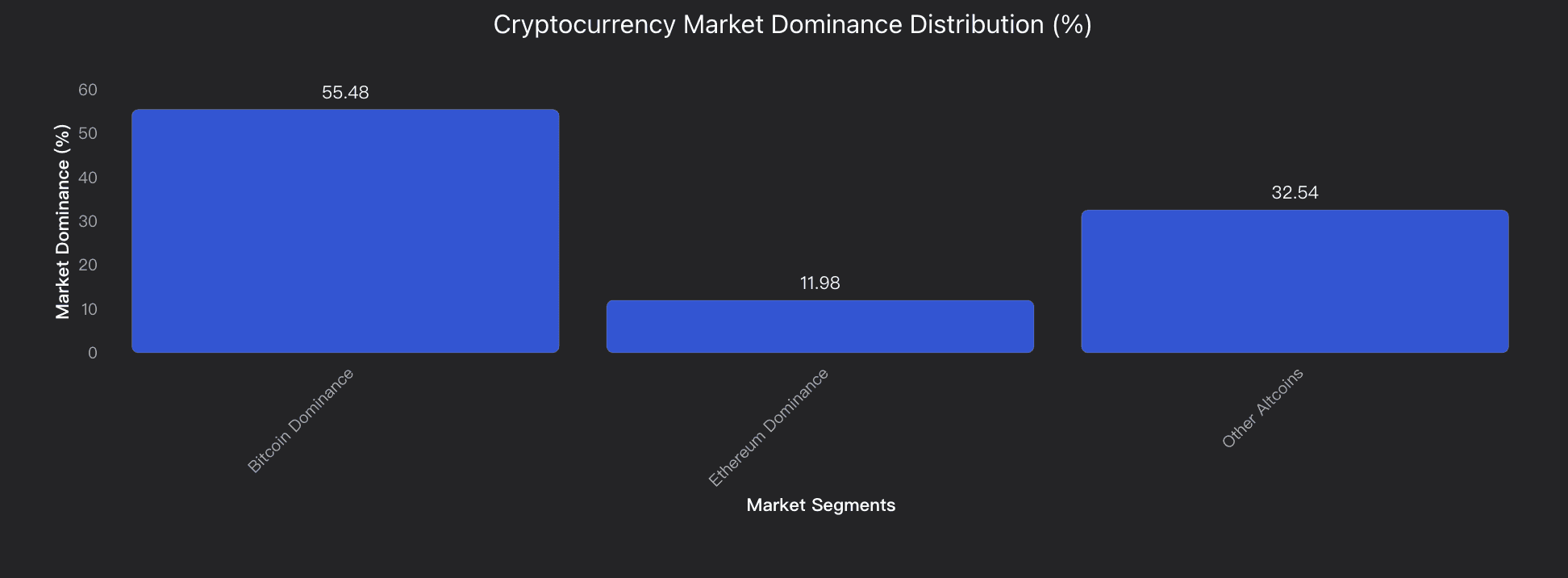

当前山寨季处于“过渡期”:指标信号呈现分化。Altcoin Season 指数 34/100 显示比特币季仍占主导,但若干底层数据指向山寨相对强势的酝酿阶段。比特币主导度约 55.48%,虽高于历史上山寨季常见的 59% 触发区间,但较前高位已缓步回落。山寨总市值超 1.7 万亿美元(占总市值约 43.7%),在 2025 年夏季经历约 62.3% 的回撤后,成交量在随后阶段反弹约 96.7%,显示机构与散户兴趣回升。表现领先的资产包括 Solana、Ethereum 及新兴 AI/DeFi 代币;Q4 中型市值指数涨幅约 28–34%,明显跑赢 Top-10 指数的 6–8%,体现资金向中型优质资产扩散。交易结构方面,DEX 市占上升至约 21.7%(CEX 约 78.3%),去中心化交易采用度持续提高。技术面显示山寨总市值有望上探约 4.37 万亿美元(潜在 290% 空间),但在明确转折出现前仍应保持耐心与纪律性。

数据分析

Altseason 指标与比特币主导度

跟踪 Altcoin Season 指数(34/100:Bitcoin Season)、比特币主导度约 55.48% 与阶段性表现,识别由“比特币占优”向“山寨占优”的临界转换。

机构资金流与龙头资产表现

评估 2025 年表现领先的 Solana、Ethereum 及新叙事代币;关注以太坊 Pectra 升级、Solana Firedancer 客户端等技术变量,以及 AI、DeFi、RWA 赛道的轮动与资金承接。

结论

当前并非单纯的周期波动,而是数字资产与全球金融体系的结构性融合:从 ETF 主导与 RWA 上链,到去中心化金融基础设施完善,加密资产正演化为可监管、可配置的资产类别,吸引主权资金、财富 500 企业财库与华尔街机构参与。

机会的把握取决于数据精度与时机纪律:机构资金轮动更快、监管因地而异、资本集中带来新型风险。持续情报与量化跟踪是保持竞争力、避免周期性波动陷阱的关键。

本报告所有洞察基于 Powerdrill Bloom 的自动化机构资金监控、跨链分析与 ETF 市场数据聚合能力。随着 2025 年采用曲线加速,具备 AI 驱动情报体系的组织将在战略、执行与资本配置上占得先机。

这不是机构采用的起点,而是规模化阶段。下一轮并非由散户情绪驱动,而由合规基础设施与机构级流动性“工程化”推动。

机构已经入场——现在的问题是:你将如何在新的金融范式中定位自己。