引言

以太坊市场正迈入一个关键转折点——机构资金流入、链上基本面与监管进展正在交汇,共同塑造 2026 年的价格前景。为了揭示这一新周期背后的真正驱动力,我使用 Powerdrill Bloom——一款基于 AI 的数据探索引擎,对市场进行了为期 20 天的深度分析。它能够将复杂的数据集转化为可执行的市场洞察。

从 ETF 资金流激增、宏观流动性顺风,到 质押机制演变 与 路线图升级,Powerdrill Bloom 的分析揭示了可能决定以太坊下一轮主要行情的关键信号。数据显示,机构资本正通过 ETF 快速累积 ETH,流动性正加速向去中心化交易所迁移,重塑价格发现机制,而即将推出的 Fusaka 升级 或将释放以太坊新一轮的可扩展性增长潜力。

本文将深入解析 Powerdrill Bloom 的 AI 分析结果——探索关键指标、市场结构与潜在催化因素,揭示推动以太坊在 2026 年迈向新高的核心力量。

如需查看原始预测报告和 PPT 示例,请访问:https://bloom.powerdrill.ai/share/oIhLnvDQ.

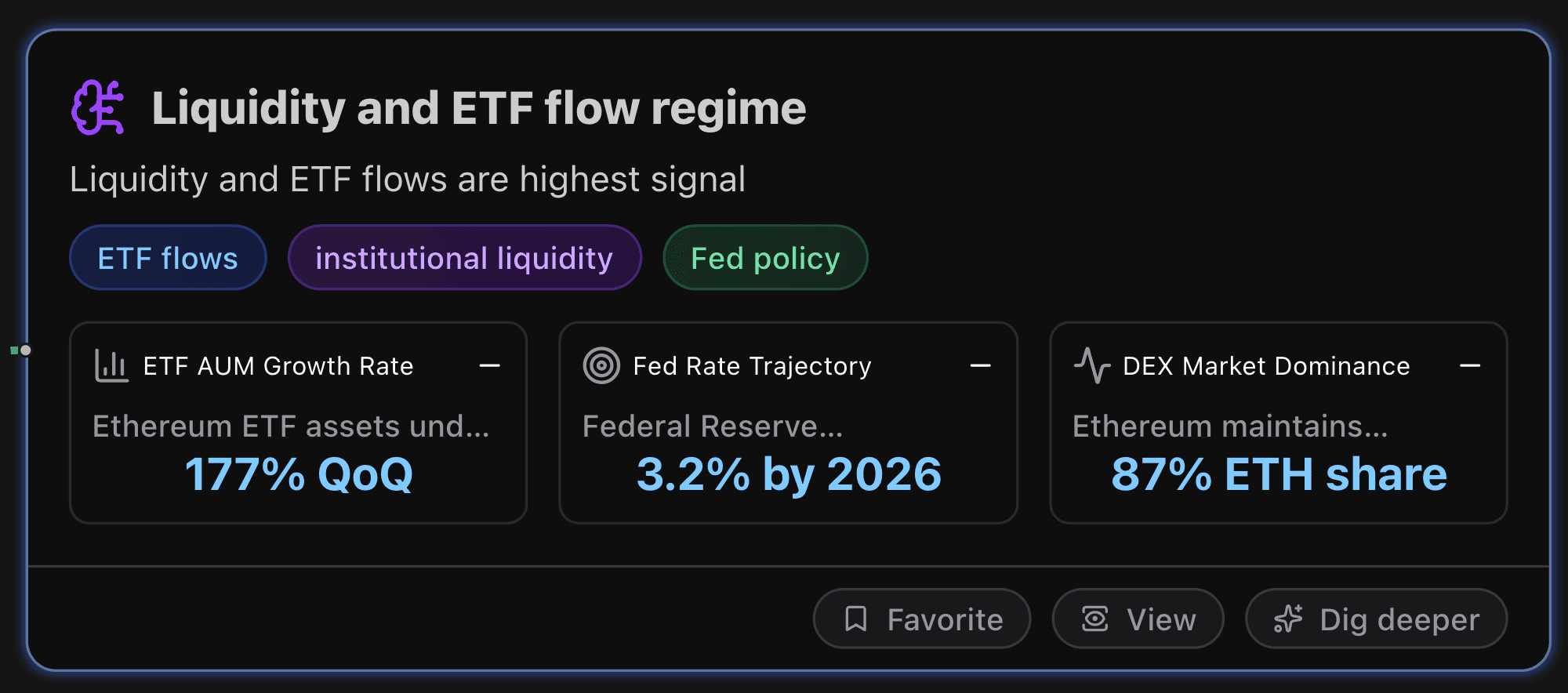

流动性与 ETF 资金流格局

本章节重点分析以太坊市场中最具信号意义的两大指标:流动性趋势 与 ETF 资金流动。

核心指标

ETF 管理资产规模(AUM)增长率

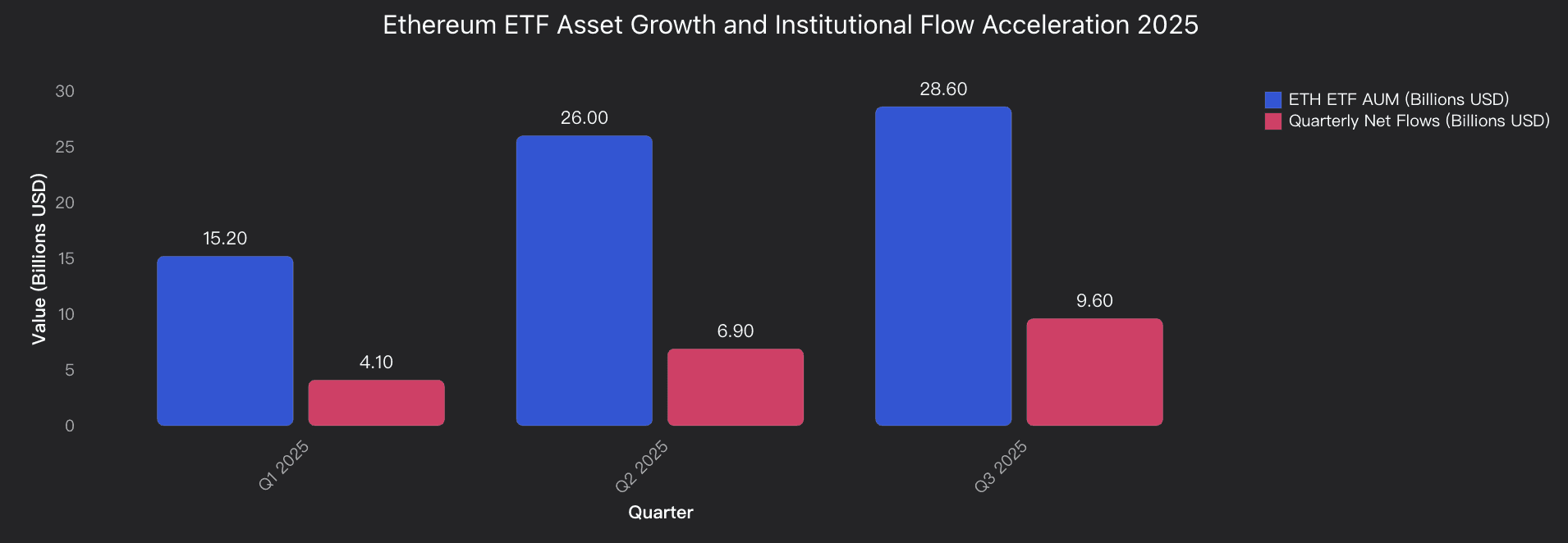

以太坊 ETF 的管理资产规模从 2025 年 7 月的 103 亿美元 激增至第三季度末的 286 亿美元,创下前所未有的季度增长。这一增速远超传统资产管理行业每年 5–15% 的基准水平,显示出机构投资者的信心正从“试探性配置”转向“战略性布局”,标志着数字资产正逐步成为主流金融基础设施的一部分。

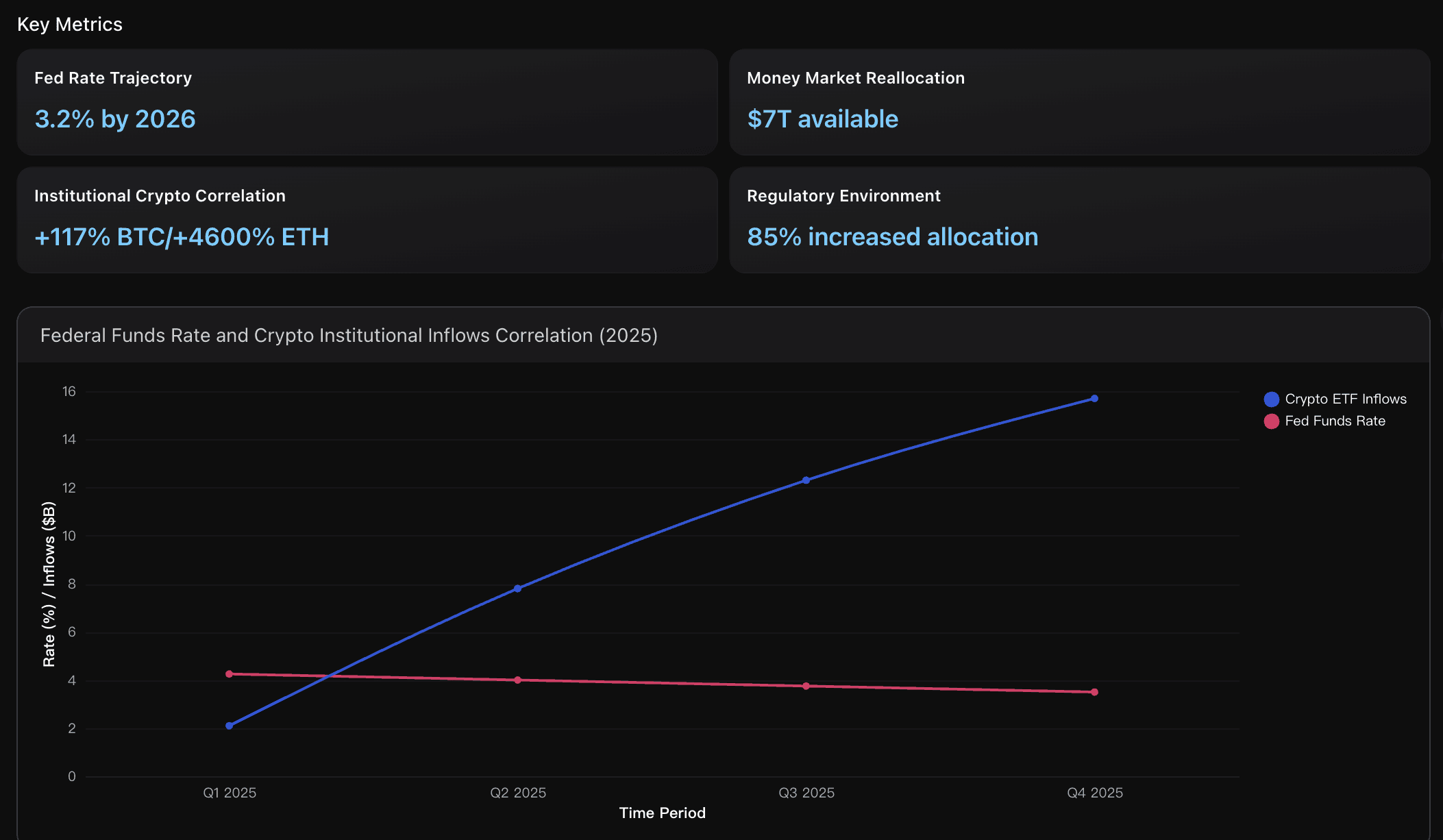

美联储利率走向

美联储正采取更为宽松的货币政策,预计至 2026 年将累计降息 100 个基点,联邦基金利率将从当前的 4.25% 降至 3.2%。这为市场带来了宽松的流动性环境。约 84% 的分析师 预计 12 月将继续降息,2026 年初或将有进一步调整,这种长期的宽松立场历来对包括加密货币在内的风险资产表现具有正向支撑作用。

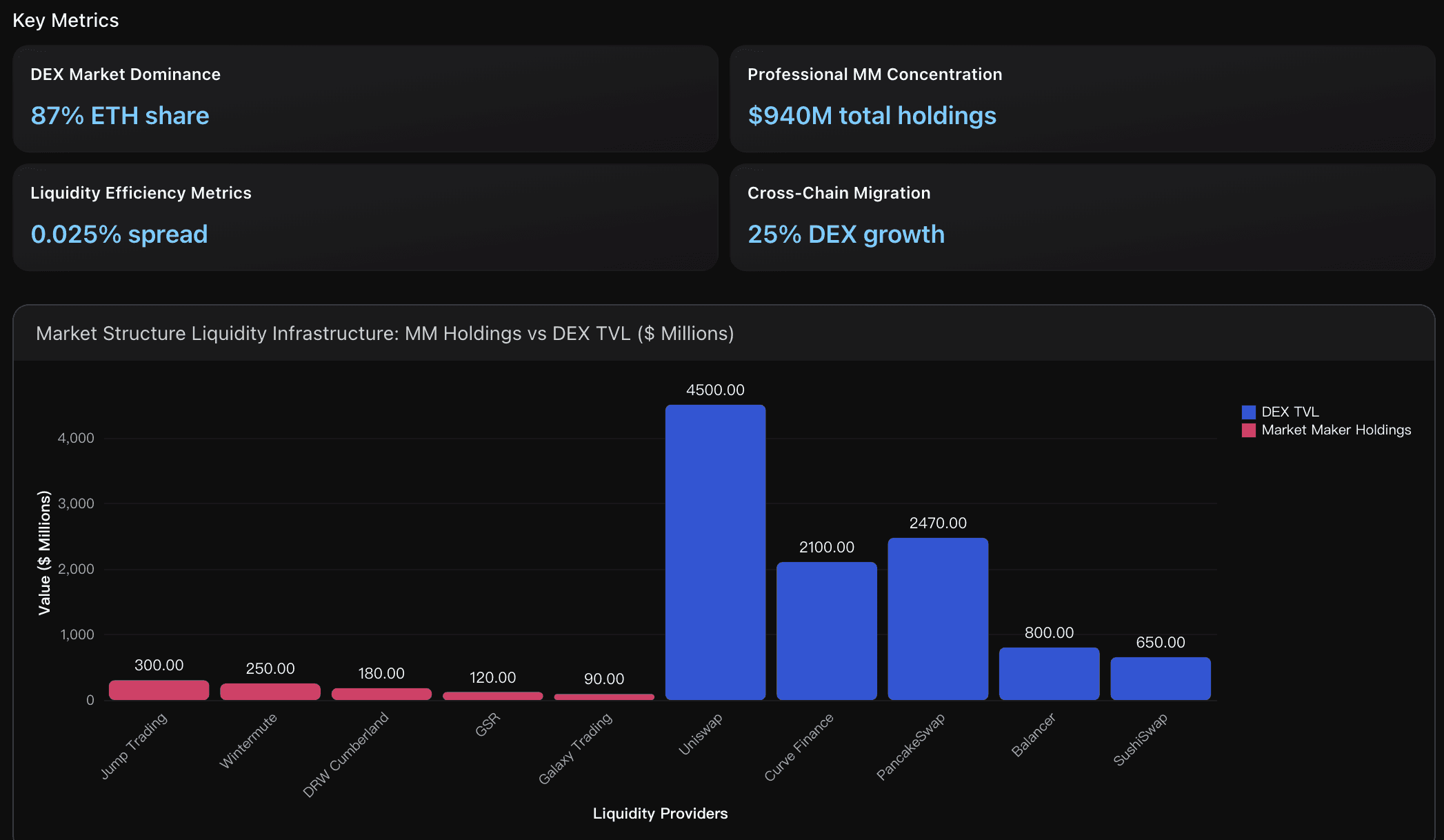

DEX 市场占有率

以太坊在去中心化交易市场中保持着 87% 的绝对主导地位,2025 年第二季度去中心化交易量达 1 万亿美元。无论是相较于侧重机构采用的 Solana,还是聚焦零售用户的 BNB Chain,Ethereum 都以网络效应与流动性聚合效应巩固了其在 DeFi 基础设施中的领先地位。

可执行洞察

1. 把握机构资金流向,优化以太坊配置策略

以太坊 ETF 季度资产增长 177%,资金流入强度是比特币 ETF 的 1.7 倍,这表明机构资产配置正在发生结构性转移。投资者可优先在资金流入持续期(如近期连续 14 天正向流入)增加敞口,以捕捉机构需求带来的价格支撑。尤其需关注 投资顾问群体——他们掌控了 67% 的机构 ETF 持仓,且其 持续累积 54.1 万枚 ETH 的趋势预计将推动 ETH 价格至 2026 年进一步上升。在流入短暂回调时,定投策略 可有效分散风险,受益于以太坊相较比特币更具吸引力的 收益型属性(质押收益 4–6% 年化)。

2. 顺应宏观流动性风向,提前布局降息周期机会

美联储预计 2026 年将把终端利率降至 3.2%,这为机构采用加密资产创造了理想环境。随着降息降低无收益资产的机会成本,预计 7 万亿美元货币基金 中的部分资金将流向以太坊与其他加密资产。ETH 的 双重收益潜力(质押+升值) 将在传统固定收益资产回报下降时更具吸引力。数据显示,85% 的机构已增加加密资产敞口,59% 计划在 2025 年将加密资产配置提高至 AUM 的 5% 以上,表明市场需求具备持续性。

3. 把握市场结构迁移带来的长期流动性红利

2025 年市场出现结构性转变:DEX 交易量增长 25%,而中心化交易所(CEX)下降 28%,显示流动性正在永久迁移至链上。专业做市商虽仅持有 9.4 亿美元资产中的 2.3% 集中度,却在 50 多个平台提供深度流动性,使得 ETH 的 买卖价差仅为 0.025%,显著提升了价格发现效率。应密切关注 DEX/CEX 交易量比值,当该比值创新高时,往往预示着 ETH 即将迎来新一轮突破,因为机构资金流动往往追随流动性深度,而非反向驱动。

分析概览

以太坊当前的流动性与 ETF 资金流格局,为 2026 年的上涨目标提供了强劲的多头信号。

机构动能:2025 年第三季度以太坊 ETF 净流入 96 亿美元,首次超越比特币 ETF,总管理资产(AUM)季度增长 177% 至 286 亿美元。专业投资者的 ETH 持仓以 ETH 计增长 63%,以美元计增长 116%;投资顾问持有 54.1 万枚 ETH,对冲基金持仓翻倍至 29.6 万枚 ETH。

宏观流动性:美联储从 6.6 万亿美元资产负债表紧缩周期 转向宽松,预计 2026 年第一季度利率区间 3.25–3.50%,为加密市场提供了有利支撑。

市场结构优势:以太坊 DEX 生态季度交易量达 1 万亿美元,市场占有率高达 87%,每日平均 DEX 交易量 49.3 亿美元,覆盖 800+ 平台。

不过,需警惕资金流动性波动风险,如 2025 年 8 月曾出现单日 4.22 亿美元 ETF 赎回。尽管如此,主流机构依旧保持乐观:渣打银行 将以太坊目标价上调至 25,000 美元(2028 年),花旗银行 预测未来 12 个月目标价为 5,440 美元,均显示机构对流动性驱动上涨趋势的高度信心。

数据分析

机构 ETF 资金流动动能

2025 年第三季度,以太坊 ETF 净流入 96 亿美元,总资产规模升至 286 亿美元,季度增长率达 177%。主要推动力来自 投资顾问(541K ETH) 与 对冲基金(296K ETH) 的大规模增持。

宏观流动性环境

美联储政策从量化紧缩转向宽松立场,资产负债表维持 6.6 万亿美元,利率预计在 2026 年第一季度降至 3.25–3.50%。宽松流动性历来利好包括以太坊在内的风险资产。

市场结构与流动性深度

以太坊主导的 DEX 生态系统在 2025 年第二季度交易量达 1 万亿美元,保持 87% 市场份额。专业做市商在中心化与去中心化交易所之间提供深度流动性支持,800 多个平台的日均 DEX 交易量达 49.3 亿美元,巩固了以太坊在链上流动性层的主导地位。

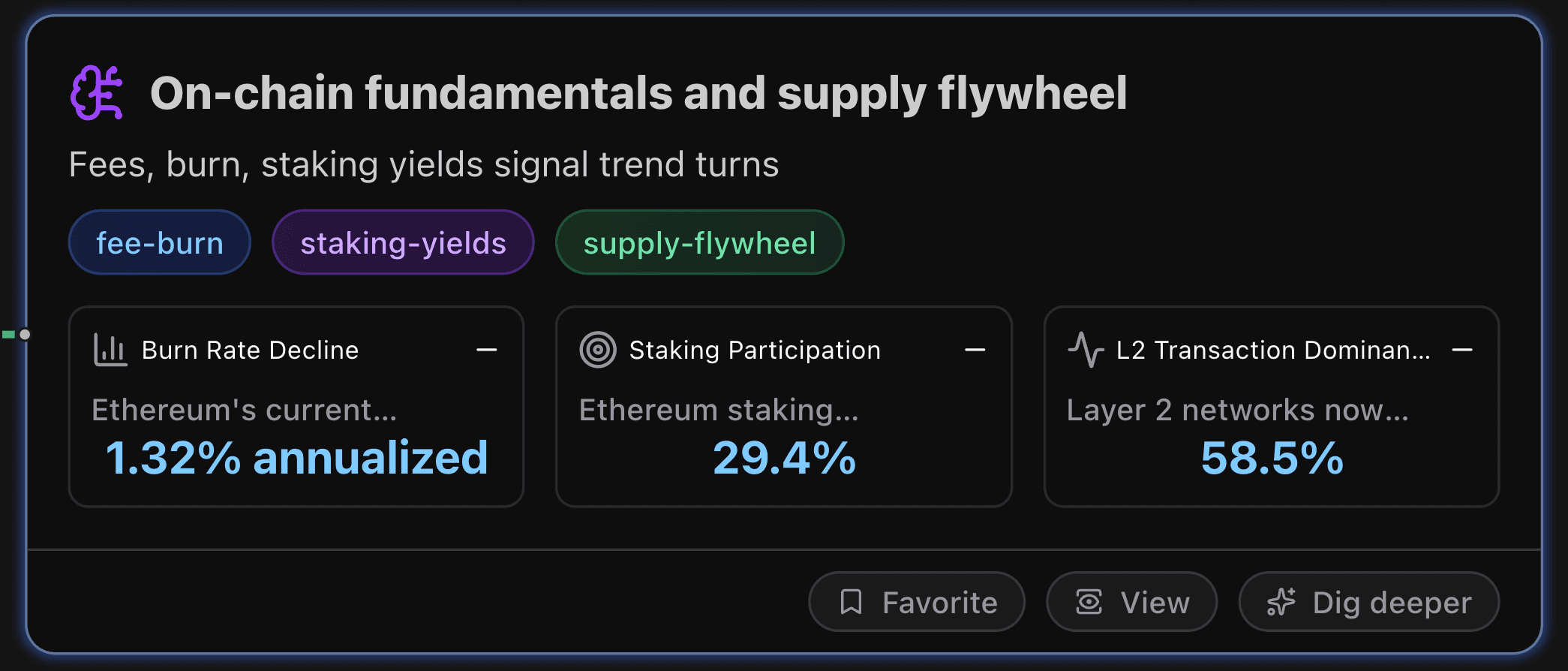

链上基本面与供应飞轮机制

以太坊的链上数据与供应动态正成为判断市场趋势的重要信号来源——手续费、销毁率与质押收益率 的变化正在揭示周期性转折点。

核心指标

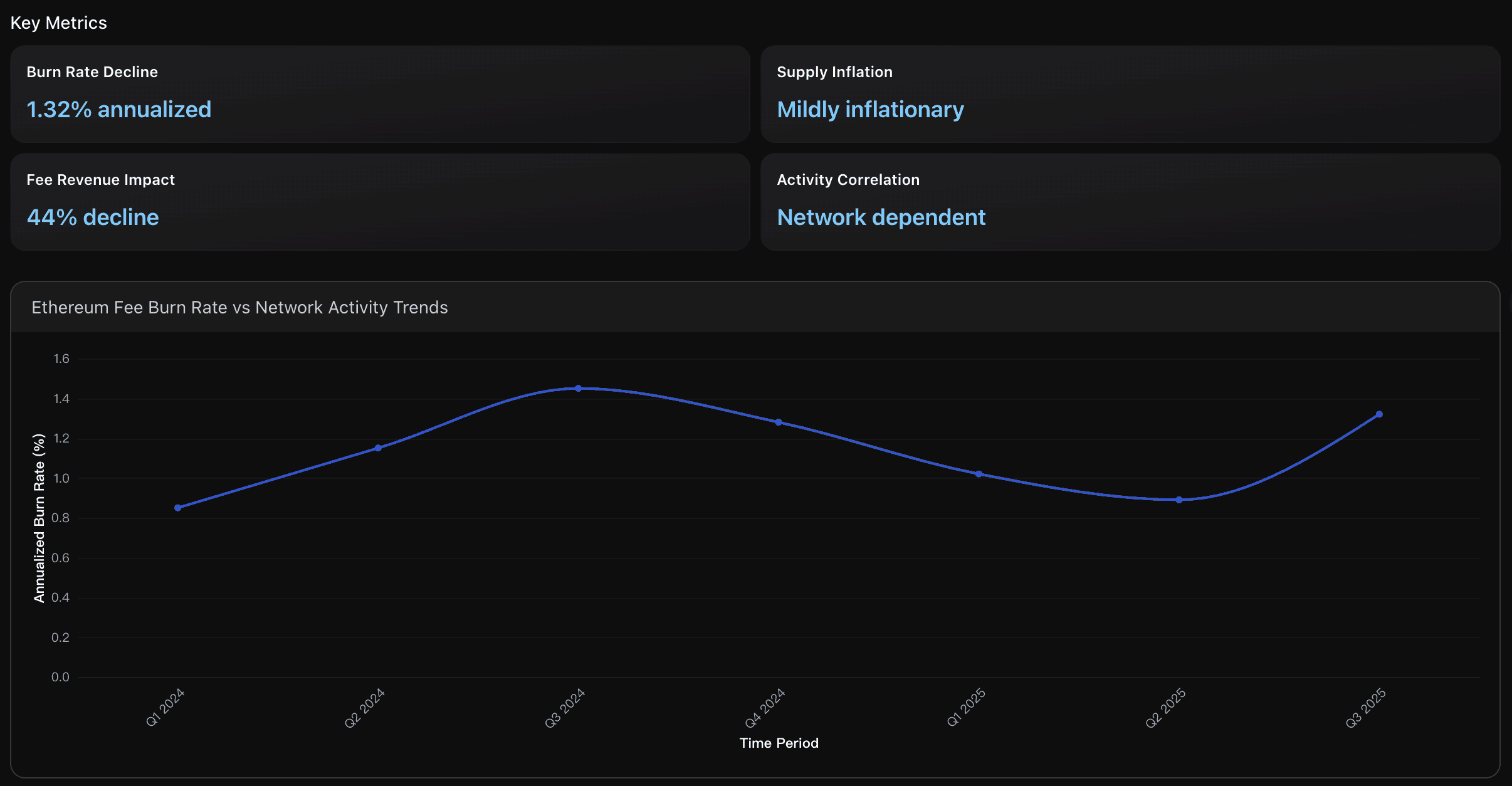

销毁率下降

截至 2025 年第三季度,以太坊的年化销毁率降至 1.32%,显著低于 DeFi 与 NFT 高峰时期每分钟 3 ETH 的销毁速度。自 2021 年 EIP-1559 实施以来,累计销毁 410 万枚 ETH(超过 120 亿美元)。然而,随着 Layer 2 网络采用率上升、主网交易量下降 58.5%,以太坊的通缩机制面临结构性压力,其燃烧效率较以往显著减弱。

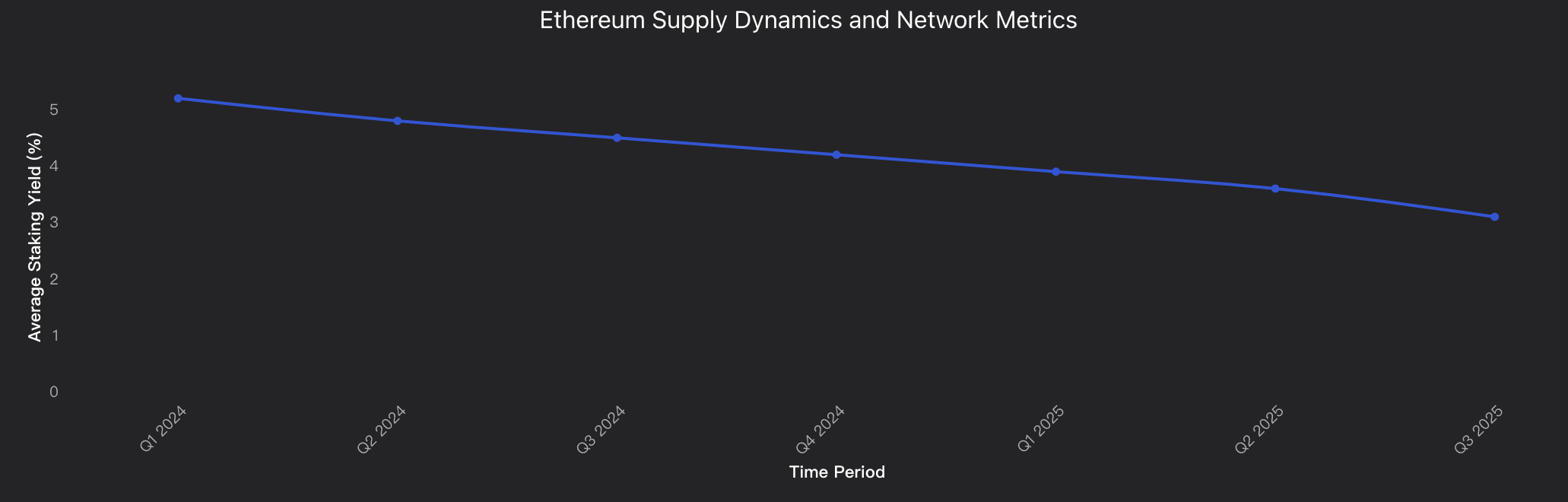

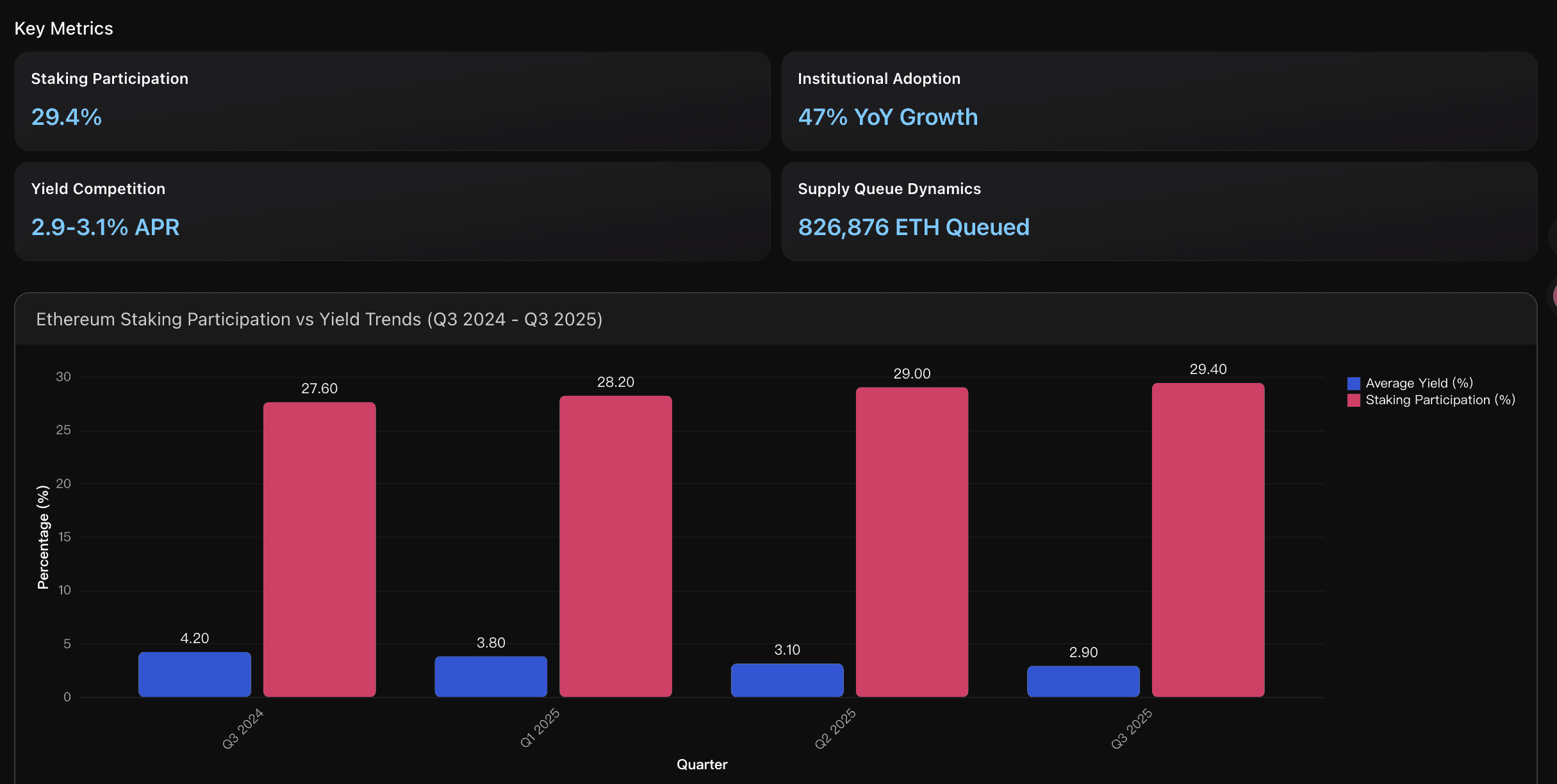

质押参与率

截至 2025 年第三季度,以太坊质押参与率已达到总供应量的 29.4%,约 3,560 万枚 ETH 被锁定在 107 万个验证节点 中,高于 2024 年同期的 27.6%。这种稳步增长形成了明显的供应约束。值得注意的是,99.9% 的验证者活跃率 反映出网络稳定性与机构级别的质押信任。

Layer 2 交易主导地位

Layer 2 网络如今处理了 58.5% 的以太坊总交易量,主要 Rollup 平台的日交易量合计达 5.0633 亿笔——其中 Base 贡献 3.5241 亿笔,Arbitrum 1.0121 亿笔,Optimism 5271 万笔。相比之下,主网日交易量仅为 4938 万笔,这意味着 L2 已成为主要的执行层,而主网正逐渐转变为 结算层(Settlement Layer)。

可操作性洞察

1. 密切关注主网交易活跃度——这是 ETH 价格的领先指标

手续费销毁效果与链上交易活动高度相关。当前 1.32% 的年化销毁率 结合轻微的通胀性供应趋势,意味着若主网拥堵度未显著上升,ETH 价格可能面临阶段性压力。

建议持续跟踪 Layer 2 Blob 使用率 与 结算费用机制 的变化,若未来 L2 结算成本上调以回收主网收入,可能重新激活通缩机制,弥补 44% 的手续费收入下滑,并在 每日净增 750 ETH 的供应背景下触发显著价格反弹。

2. 利用机构质押飞轮效应,提前布局供应收紧周期

目前约 29.4% 的 ETH 已被质押,另有 826,876 枚 ETH 排队等待质押,形成结构性价格支撑。尽管质押收益率由 4.2% 降至 2.9%,但机构质押规模仍同比增长 47%,显示强劲需求。

关注 质押队列深度 这一领先指标——当排队量持续高于 50 万 ETH 时,通常意味着供应进一步收紧,历史上这一现象往往预示价格上行阶段的开始。

当每日机构 ETF 流入超过 5 亿美元 时,这一模式往往推动验证者队列扩张,并引发供应紧缩效应。

3. 关注 Layer 2 收益模型对 ETH 价格的主导性影响

当前 L2 已占据 73.7% 的以太坊手续费收入,处理 58.5% 的交易量。这表明 ETH 价格未来将越来越依赖于 L2 采用率 与 价值回流模型,而非传统的主网销毁逻辑。

重点关注 Base 的市场份额变化——其占 Rollup 利润的 70.9%,L2 锁仓总值(TVL)增长至 515 亿美元,这些都是衡量以太坊能否在主网手续费下降的背景下维持“结算层溢价”的关键指标。目前主网收入从每日 2300 万美元 降至 630 万美元,若 L2 收益回流机制优化,将成为维持 ETH 长期价值的决定性因素。

分析概览

以太坊的链上基本面在未来 12 个月呈现“结构分化”趋势:

通缩机制趋弱:2025 年第三季度年化销毁率仅 1.32%,月度手续费收入 3920 万美元,同比下降 44%。

质押结构稳健:累计 3,560 万枚 ETH 被质押(约占总供应的 29.4%),平均收益率 3.1%,机构通过 ETF 管理的相关资产达 276.3 亿美元。

经济模式转型:Layer 2 网络处理 58.5% 的总交易量,平均手续费仅 0.08 美元,远低于主网的 1.85 美元,标志着以太坊经济模型正在从“交易驱动”向“结算驱动”转变。

网络稳定性强劲:106 万个活跃验证节点,参与率 99.78%,为网络安全提供坚实支撑。

然而,除非出现重大事件刺激主网活动(如升级、Gas 政策调整或大规模 DApp 热潮),主网的销毁效率预计仍将保持低位。

数据分析

手续费销毁与通缩动态

追踪 EIP-1559 机制的实际效果,分析年化销毁率、累计销毁总量及其与链上活跃度的相关性,以评估通缩压力的可持续性。

质押供应锁定与收益竞争

研究质押参与率、机构质押趋势及验证者经济模型,衡量供应收紧如何影响价格动态与网络安全。

Layer 2 对主网经济的影响

评估 Rollup 普及对主网手续费收入、交易量与整体经济结构的影响,揭示以太坊如何从执行层过渡为结算层。

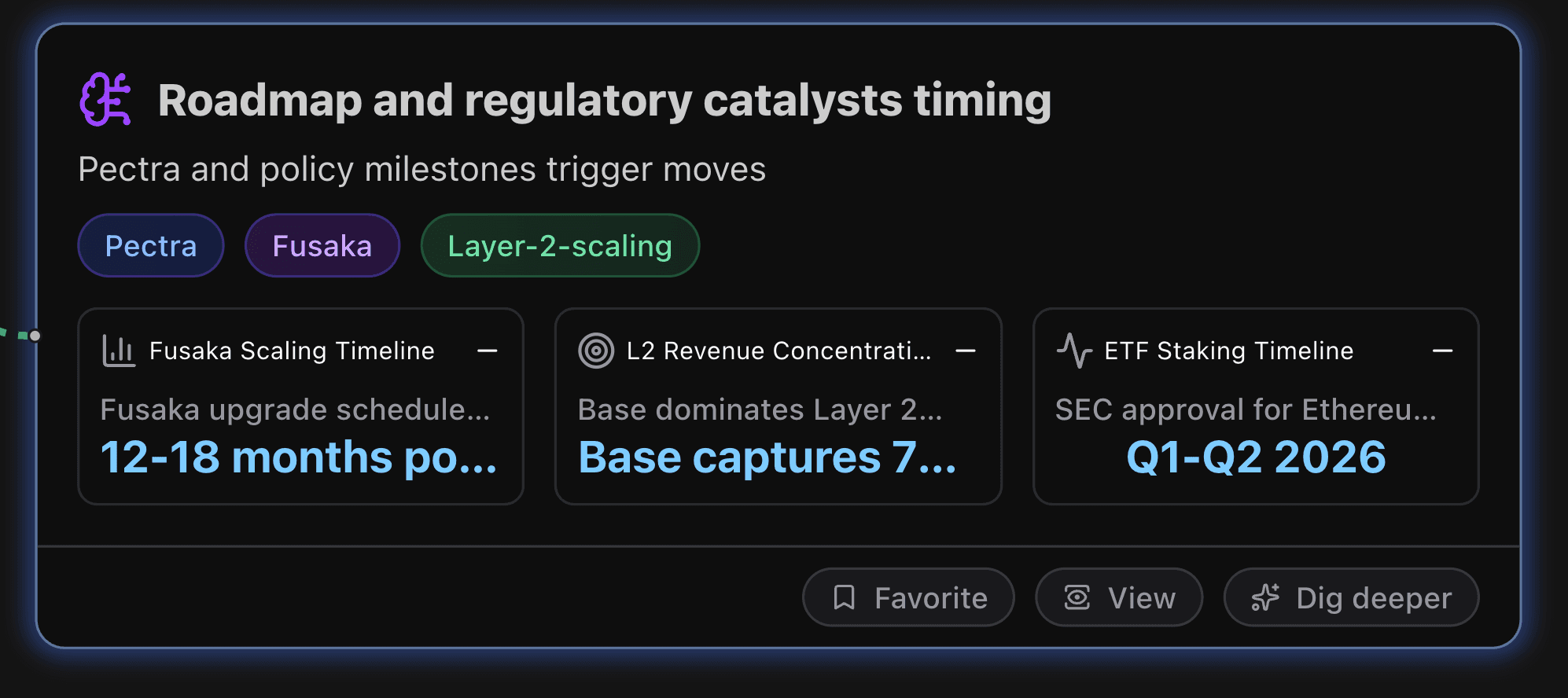

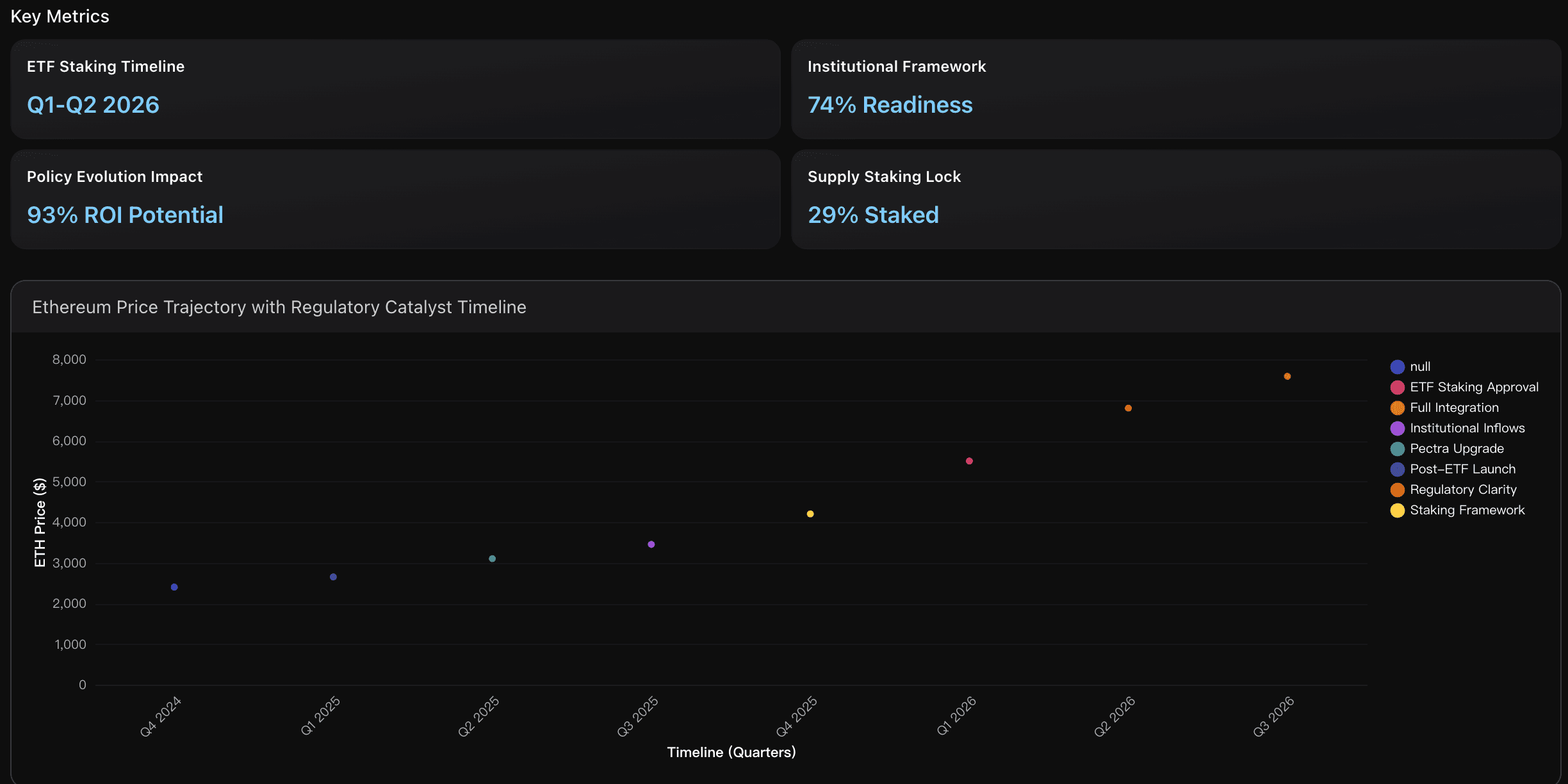

路线图与监管催化因素

以太坊的未来发展正处于关键阶段——技术升级(Pectra、Fusaka、Glamsterdam) 与 监管进展(ETF 质押收益审批) 的时间节点,将成为决定 2026 年价格走势的主要催化力量。

核心指标

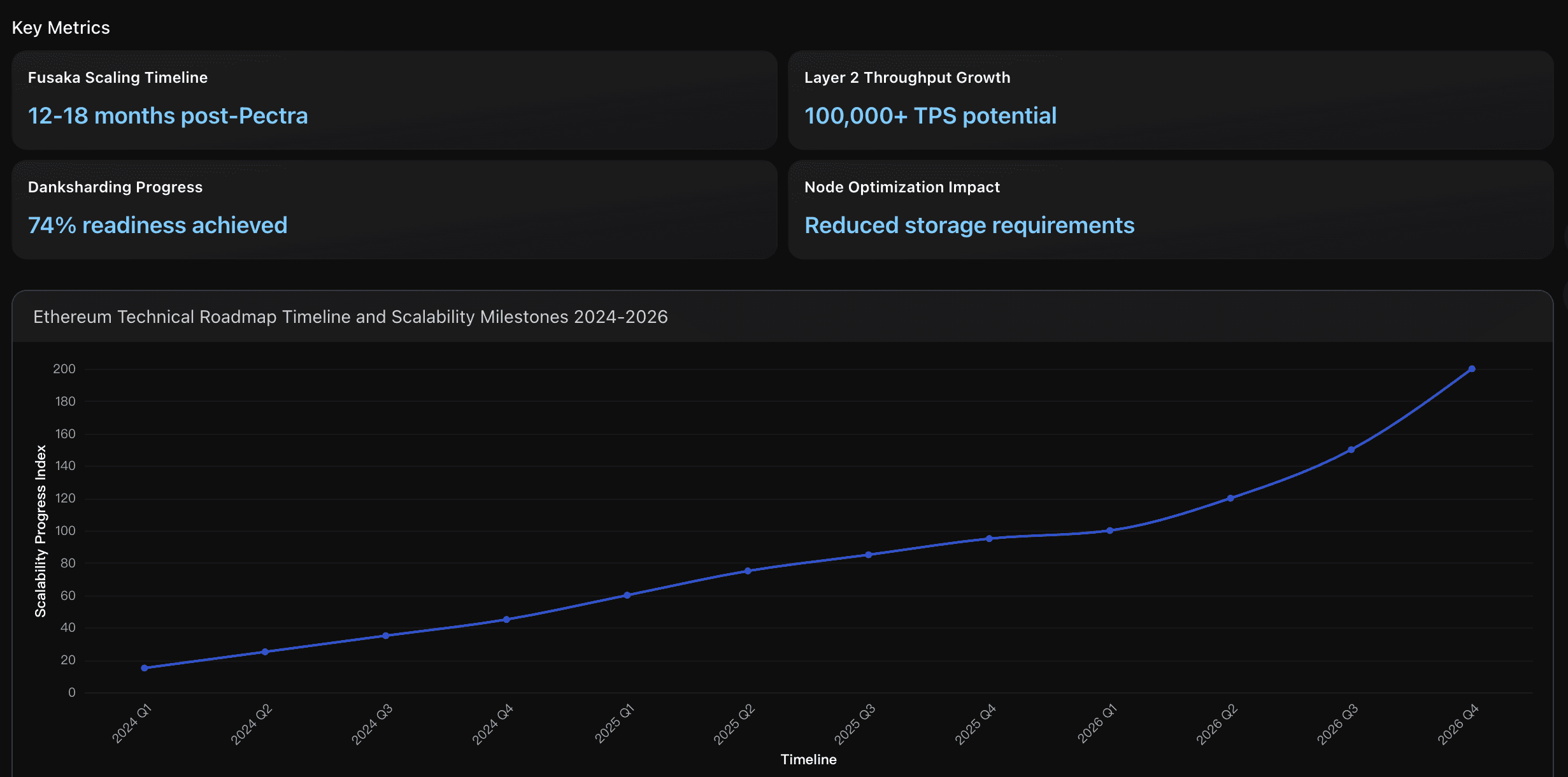

Fusaka 扩容时间表

预计在 2026 年第三至第四季度 启动的 Fusaka 升级,将通过引入 PeerDAS(去中心化数据采样) 技术,大幅降低节点参与的数据负载,为全面 Danksharding 铺路,最终实现 每秒超 10 万笔交易(TPS) 的目标。这一升级将使以太坊在保持去中心化的同时,获得与其他 Layer 1 区块链相比更强的竞争壁垒与可扩展性优势。

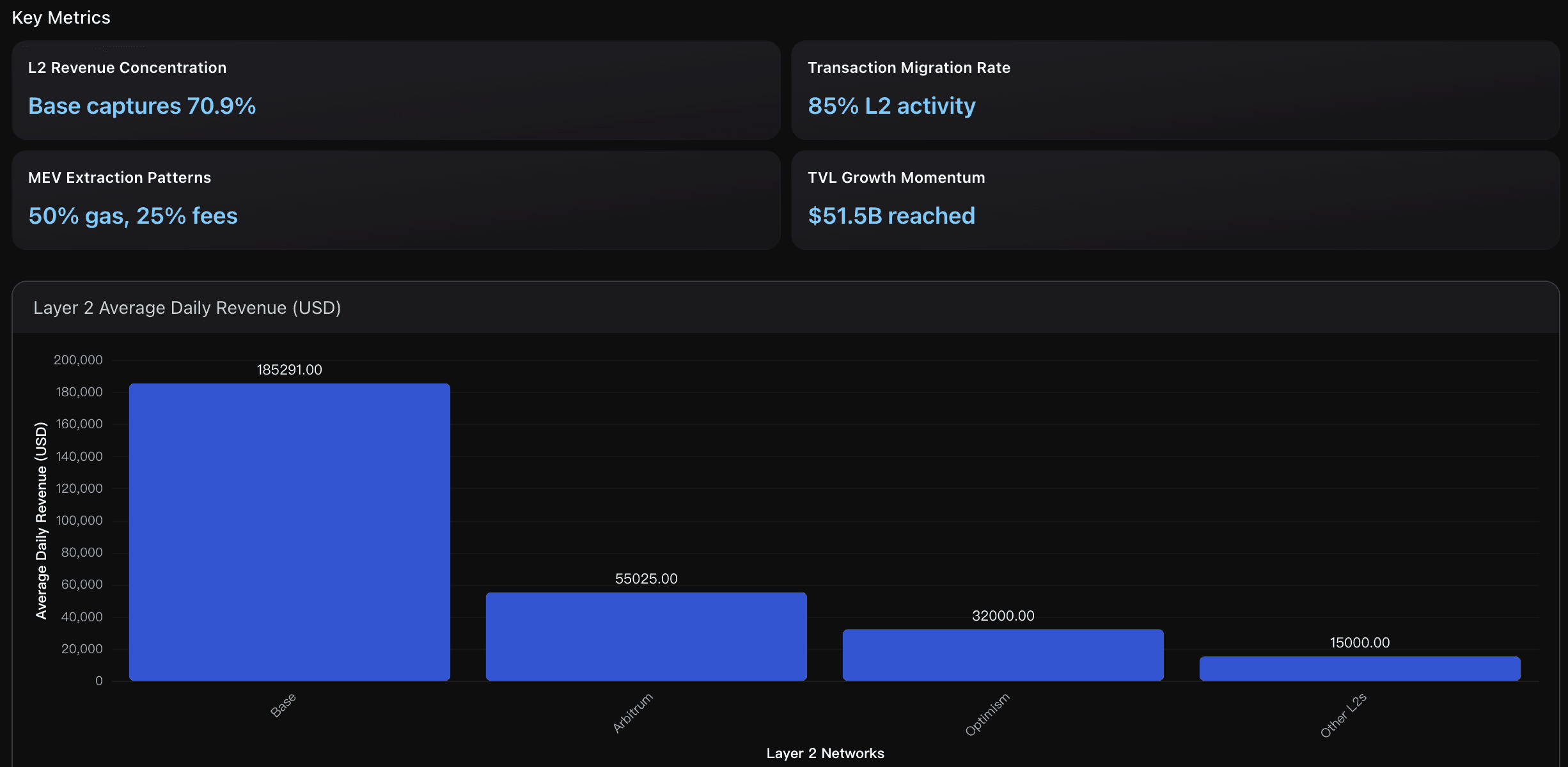

Layer 2 收益集中度

截至 2025 年 8 月,Base 占据了所有 Rollup 利润的 70.9%,远超 Arbitrum 的 14.9% 和 Optimism 的 5.4%。这种高度集中反映了 Base 借助 Coinbase 用户生态与 MEV(最大可提取价值)优化机制 的优势。Base 的平均日收益为 185,291 美元,而 Arbitrum 为 55,025 美元,显示出中心化交易所整合与费用优先机制带来的强劲盈利能力。

ETF 质押时间表

美国 SEC 预计将在 2026 年第一至第二季度 批准以太坊 ETF 的质押收益功能,目前 BlackRock 与 Fidelity 的申请正处于延审阶段。尽管监管态度仍趋谨慎,但机构压力与 18 个月托管基础设施建设周期 表明该功能有望在未来 12–18 个月内获批,届时机构投资者可获得 额外 4–6% 的质押收益。

可执行洞察

1. 把握 Fusaka 升级窗口——以太坊扩容周期的最大催化剂

2026 年第三至第四季度的 Fusaka 升级将成为以太坊路线图中最具影响力的事件。Danksharding 预计将实现 10 万 TPS 的性能跃迁,为以太坊建立长期技术护城河。

建议重点关注 季度性开发进度指标(当前完成度 74%)——当准备度超过 85% 时,通常意味着机构采用进程加速。投资者应提前在 12–18 个月前 建立敞口,以抓住技术驱动的价格催化窗口(包括节点成本降低与可扩展性增强)。

2. 聚焦 Base 生态的主导地位与 L2 收益结构迁移

Base 以 70.9% 的 Layer 2 利润占比 和 18.5 万美元的日均收益 显示出显著优势。当前 85% 的交易已迁移至 L2 网络,市场结构正在向具备 机构资源整合与用户粘性 的平台倾斜。

投资者可关注 L2 总锁仓量(TVL)增长趋势,目前达 515 亿美元,持续的资金流入将强化以太坊在“结算层”中的长期价值捕获能力。L2 生态的扩张将成为推动用户增长与手续费回流的关键引擎。

3. 密切跟踪监管审批节奏——ETF 质押收益是机构采用的关键催化点

随着 BlackRock 与 Fidelity 的 ETF 质押申请进入 SEC 审查阶段,机构准备度已达 74%。预计 2026 年上半年批准后,ETF 投资者将可获得 4–6% 的额外质押收益。

届时质押供应比例可能从当前的 29% 提升至 35–40%,进一步加剧供应紧缩。若与 ETF 管理资产规模(AUM)从 101 亿美元增长至 276 亿美元(2025 Q3) 的趋势叠加,以太坊价格有望在 2026 年触及 7,583 美元,潜在回报率高达 93%。

分析概览

以太坊的路线图在 2026 年呈现出一条清晰的催化链条,技术升级 + 监管放开 的双重驱动共同塑造价格动能。

Pectra 升级 已带来显著影响:截至 2025 年,60% 的交易已迁移至 L2,生态 TVL 达 515 亿美元,L2 手续费下降 70%,DeFi 总锁仓额重返 840 亿美元(创 2022 年 1 月以来新高)。

Fusaka 升级(2026 年下半年) 将实现重大扩容,而 Glamsterdam 升级(2026 年后期) 将完成三阶段路线图闭环。

监管层面,ETF 质押收益的预计批准将进一步提升机构参与度与长期持有意愿。

市场预期:多家投行预测 ETH 2026 年目标价约 7,583 美元,年化回报率约 93%。

风险因素包括:

Layer 2 扩张带来的主网通缩压力减弱;

竞争链在性能与费用方面的挑战;

智能合约潜在漏洞及监管政策变动风险(如质押被重新界定为证券)。

然而,从技术与流动性结构的角度来看,2026 年 Q3–Q4 的 Danksharding 启动节点 将成为以太坊新周期的关键转折点。

数据分析

Pectra 后的技术路线图影响

分析 Pectra 之后的技术进展,包括 Fusaka(2025)与 Glamsterdam(2026),追踪扩容性能、节点优化与 Danksharding 进度,以评估机构采用趋势。

Layer 2 价值捕获加速

评估 Pectra 升级后 Layer 2 生态的发展情况——交易迁移率达 60%、TVL 达 515 亿美元、Gas 费用下降 70%,并分析其如何推动用户增长与网络效应。

监管催化时间节点分析

评估 ETF 质押收益的审批进度、SEC 政策演变,以及机构整合的阶段性影响,预测 2026 年前后的关键价格驱动因素。

结论

Powerdrill Bloom 的 AI 分析揭示,以太坊生态正迈入一个更加成熟的阶段——机构采用加速、结构性流动性增强,标志着市场正在从短期炒作走向长期配置。仅在一个季度内,以太坊 ETF 管理资产增长 177%,这不仅反映投资热情,更体现出机构资本正将以太坊纳入核心资产组合。随着 美联储货币政策转向宽松、资金加速流入去中心化交易市场(DEX),以太坊的市场结构正变得前所未有地稳健与自我强化。

然而,分析同样指出了关键的结构性转折:销毁率下降与 Layer 2 的主导地位上升,意味着以太坊的价值叙事正在从“稀缺性驱动的通缩逻辑”转向“收益与实用性驱动的需求逻辑”。即将到来的 Fusaka 升级 与 ETF 质押收益审批(预计 2026 年) 有望同时重塑可扩展性与机构收益空间,形成双重催化,驱动下一阶段增长动能。

总的来说,Powerdrill Bloom 的 20 天 AI 数据分析显示,以太坊正站在 流动性扩张、监管转变与技术革新 的交汇点上。如果当前趋势延续,以太坊不仅在为下一轮牛市做准备——更是在为 一个可持续、由机构支撑的数字资产未来 奠定基础。