Impact économique mondial d'une réduction des taux de la Réserve fédérale en septembre : Perspectives avec Powerdrill Bloom

Introduction

À la mi-septembre, tous les regards sont tournés vers la Réserve fédérale alors que les marchés mondiaux anticipent une éventuelle réduction des taux d'intérêt. Depuis plusieurs semaines, les analystes, investisseurs et entreprises débattent des conséquences d'une telle décision, non seulement pour l'économie américaine, mais pour l'ensemble du système financier mondial.

L'histoire montre que les baisses de taux de la Fed ont des répercussions bien au-delà de Wall Street. Elles modifient les corrélations entre les actifs, provoquent des changements majeurs dans les devises, bouleversent les balances commerciales mondiales et redéfinissent l'appétit des investisseurs pour les actifs risqués et les valeurs refuges. En d'autres termes, une seule décision politique à Washington peut déclencher une réaction en chaîne qui redéfinit les trajectoires économiques à l'échelle mondiale.

Pour mieux comprendre ces dynamiques, nous avons utilisé Powerdrill Bloom pour réaliser une exploration thématique pilotée par l'IA : « Tout le monde prédit que la Réserve fédérale réduira les taux d'intérêt à la mi-septembre. Si cela se produit, quelles seront les conséquences sur l'économie mondiale ? »

Les sections suivantes détaillent les résultats selon trois axes principaux : la réaction des marchés multi-actifs, l'impact de la dépréciation du dollar et les effets sur le commerce, ainsi que les rotations vers des valeurs refuges. Nous mettons également en avant des stratégies exploitables pour les entreprises et les investisseurs.

Comment commencer avec Powerdrill Bloom

Connectez-vous à Powerdrill Bloom.

Cliquez sur Commencer à fleurir, puis choisissez Commencer par un sujet, saisissez votre sujet et cliquez sur Commencer la recherche.

Par exemple : Tout le monde prédit que la Réserve fédérale réduira les taux d'intérêt à la mi-septembre. Si cela se produit, quelles seront les conséquences sur l'économie mondiale ?

Choisissez l'option qui vous intéresse et cliquez sur Confirmer.

Par exemple : Concentrez-vous sur l'impact des marchés financiers (marchés boursiers, rendements obligataires, mouvements de devises)

Voyons les résultats présentés par Powerdrill Bloom.

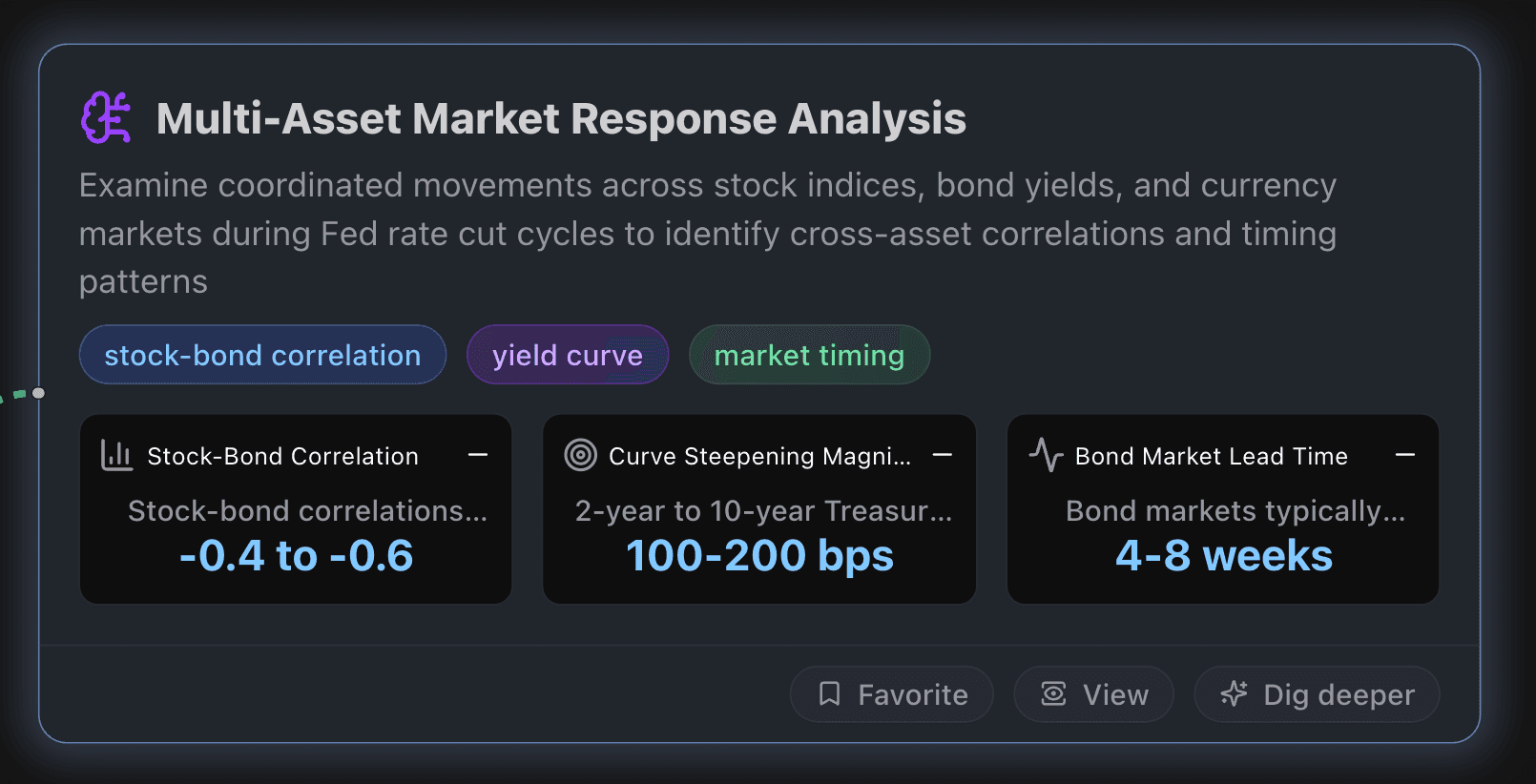

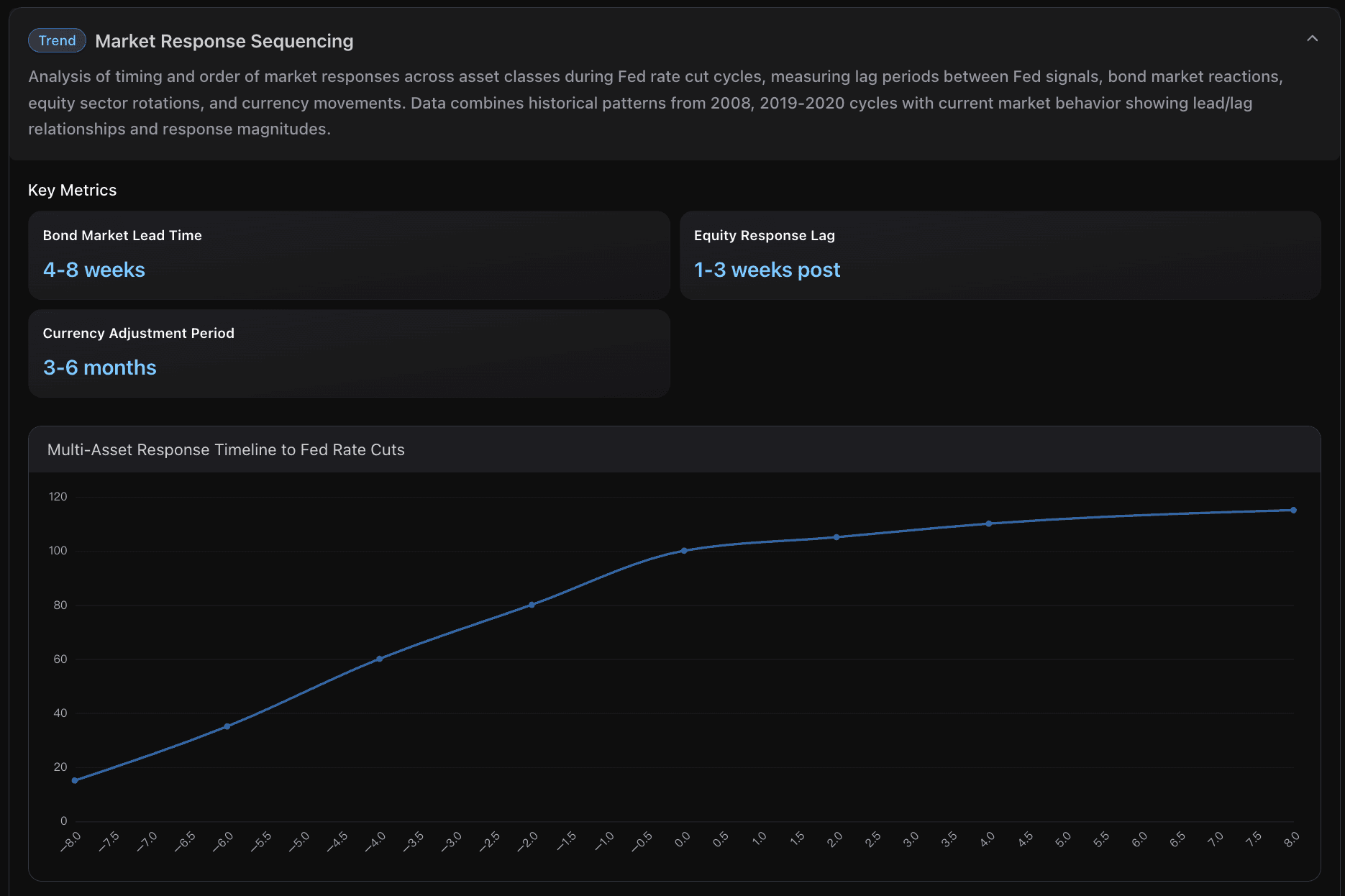

Analyse de la Réaction du Marché Multi-Actifs

Ce nœud analyse les mouvements coordonnés entre les indices boursiers, les rendements obligataires et les marchés des devises pendant les cycles de réduction des taux de la Fed afin d'identifier les corrélations entre les actifs et les modèles temporels.

Principaux Indicateurs

Corrélation Actions-Obligations

Les corrélations actions-obligations passent généralement d'une relation positive (+0,2 à +0,4) à une forte relation négative (-0,4 à -0,6) pendant les périodes d'anticipation des réductions de taux de la Fed. Les données actuelles montrent cette inversion alors que les rendements des bons du Trésor à 10 ans approchent du seuil de 4,5%, indiquant que les investisseurs commencent à traiter les obligations et les actions comme des substituts plutôt que comme des compléments pendant les cycles de relance monétaire.

Magnitude de l'Aplanissement de la Courbe

L'écart entre les rendements des bons du Trésor à 2 ans et à 10 ans s'accentue généralement de 100 à 200 points de base pendant les cycles de réduction des taux de la Fed, car les rendements à court terme baissent plus rapidement que les taux à long terme. L'inversion actuelle de la courbe à -50 points de base suggère un potentiel d'accentuation significative à mesure que les marchés anticipent les réductions de septembre. Historiquement, il faut entre 6 et 12 mois pour que la courbe atteigne une pente positive normale de 150 à 250 points de base.

Délai de Réaction du Marché Obligataire

Les marchés obligataires intègrent généralement les réductions de taux de la Fed 4 à 8 semaines avant l'annonce, avec une baisse de 50 à 100 points de base des rendements des bons du Trésor à 2 ans pendant la phase d'anticipation. La tarification actuelle du marché montre une probabilité de 95%+ que les réductions de septembre soient déjà reflétées dans la courbe des rendements, ce qui indique que les obligations ont anticipé la décision de la Fed d'environ 6 semaines en fonction de la détérioration des données économiques.

Perspectives Exploitables

Mettre en œuvre une Stratégie de Couverture Multi-Actifs : Étant donné les patterns de corrélation historique montrant que les corrélations actions-obligations passent de positives à fortement négatives (atteignant -0,4 à -0,6) pendant les cycles de réduction des taux de la Fed, construisez des portefeuilles tirant parti de cette relation. Allouez 60-70% en actions et 25-30% en bons du Trésor à long terme pour bénéficier à la fois de l'appréciation des actions et de la dynamique des rallyes obligataires, tout en utilisant la corrélation négative comme couverture naturelle pendant les périodes de volatilité.

Exécuter une Rotation Sectorielle avec un Délai de 2 à 8 Semaines : Positionnez-vous de manière défensive avant les réductions des taux de la Fed en vous orientant vers des secteurs sensibles aux taux, tels que les services publics, les REITs et les actions de petites capitalisations, 2 à 8 semaines avant les réductions anticipées. Les données historiques montrent que ces secteurs surperforment les secteurs de croissance/technologie pendant les cycles de réduction, les constructeurs de maisons et les secteurs financiers montrant une surperformance relative de 15 à 25% au cours des 6 mois suivant l'initiation de la réduction des taux.

Tirer Parti de l'Arbitrage sur le Timing des Devises : Profitez du cycle de dépréciation du USD de 3 à 6 mois en prenant des positions sur les devises des marchés émergents et les ETF d'actions internationales. Les patterns historiques montrent une baisse de 2 à 4% du dollar par rapport aux principales devises et un gain de 5 à 8% sur les marchés émergents pendant les cycles de réduction des taux de la Fed, avec des mouvements de devises atteignant leur pic entre les mois 2 et 4 suivant la réduction initiale.

Visualisation des données

Voici un exemple de visualisation des données :

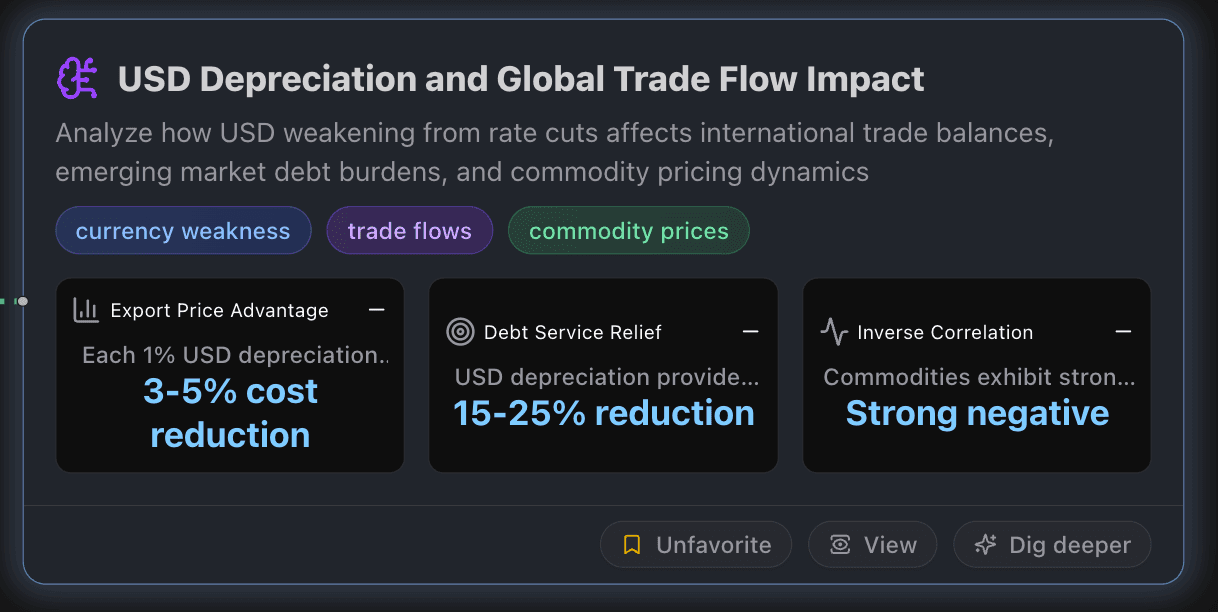

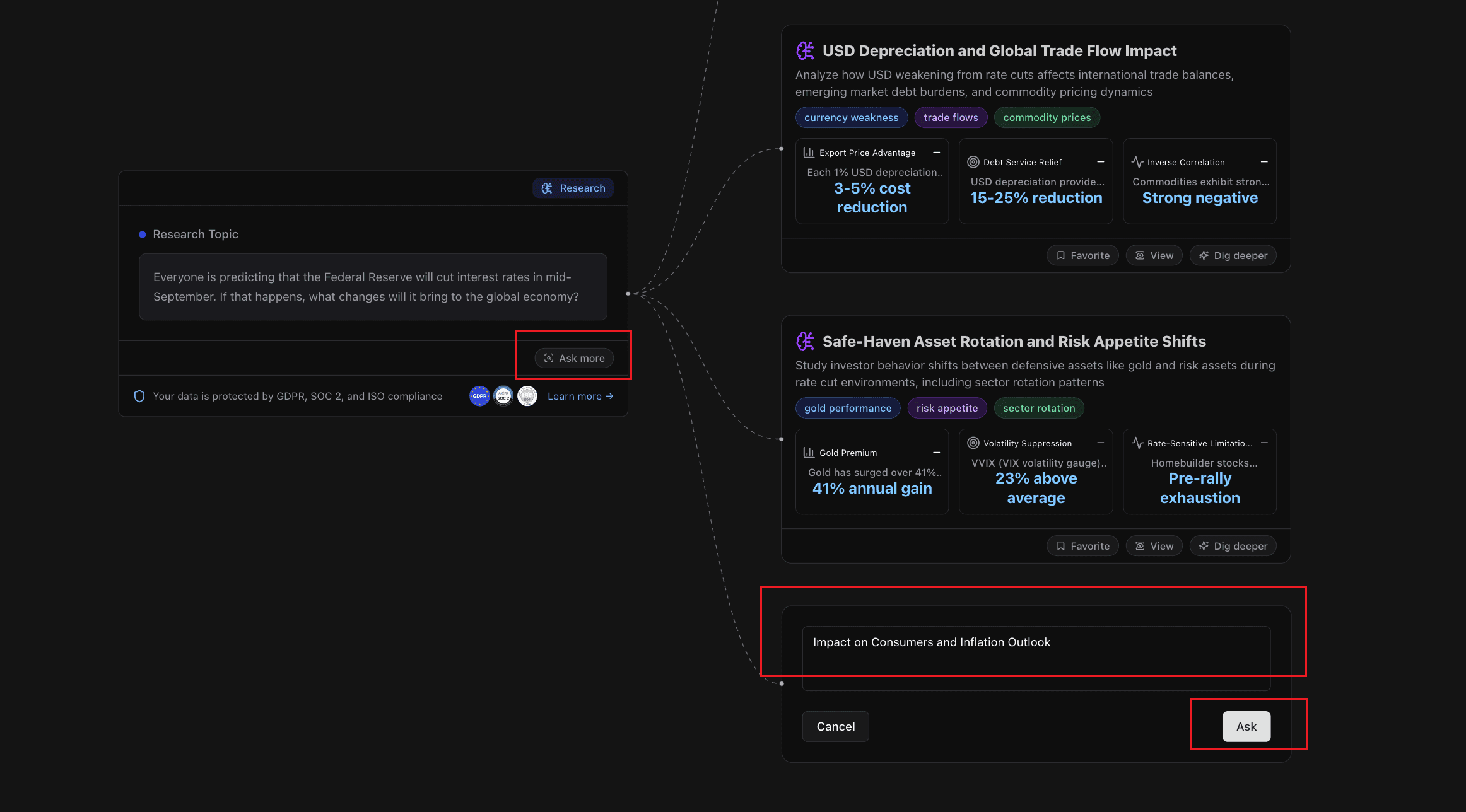

Impact de la Dépréciation du Dollar et des Flux Commerciaux Mondiaux

Ce nœud analyse comment la dépréciation du dollar résultant des réductions de taux affecte les balances commerciales internationales, les charges de dette des marchés émergents et les dynamiques de tarification des matières premières.

Principaux Indicateurs

Avantage de Prix à l'Exportation

Chaque dépréciation de 1% du dollar entraîne généralement un gain de compétitivité prix de 3 à 5% pour les exportations américaines, rendant les produits américains plus attractifs sur les marchés internationaux tout en augmentant simultanément les coûts d'importation dans des proportions similaires, créant ainsi des incitations naturelles à l'amélioration de la balance commerciale.

Allégement des Coûts de Service de la Dette

La dépréciation du dollar offre un allégement de 15 à 25% des coûts de service de la dette pour les marchés émergents ayant des obligations libellées en dollars, réduisant ainsi considérablement la pression financière pour des pays comme le Brésil, la Thaïlande et d'autres gérant des portefeuilles de dette extérieure importants.

Corrélation Inverse

Les matières premières présentent une forte corrélation inverse avec la force du dollar, l'indice des matières premières Bloomberg augmentant généralement de 2 à 4% pour chaque dépréciation soutenue de 1% du dollar. Cette relation découle du fait que les matières premières sont cotées en dollars à l'échelle mondiale, les rendant moins chères pour les acheteurs étrangers lorsque le dollar faiblit.

Perspectives Exploitables

Stratégie d'Expansion des Entreprises Exportatrices : Les entreprises devraient tirer parti de l'avantage de coût de 3 à 5% offert par la dépréciation du dollar en poursuivant agressivement l'expansion sur les marchés internationaux, notamment en Europe et en Asie où la compétitivité des prix s'est considérablement améliorée. Concentrez-vous sur des secteurs comme la fabrication, la technologie et l'agriculture où les avantages liés aux devises se traduisent directement par des gains de parts de marché. Délai : 6 à 12 mois pour voir un impact significatif sur les revenus.

Réallocation des Investissements sur les Marchés Émergents : Les investisseurs devraient envisager d'augmenter leur exposition aux marchés émergents, étant donné les gains en actions de 17% et les meilleures performances des devises depuis 2009. L'allégement de 15 à 25% des coûts de service de la dette pour les pays des marchés émergents améliore fondamentalement leurs profils de crédit et leurs perspectives de croissance. Diversifiez vos investissements à travers l'Amérique Latine, l'Asie du Sud-Est et l'Europe de l'Est pour maximiser les avantages économiques et liés aux devises.

Couverture des Matières Premières et Positionnement : Les entreprises ayant une exposition significative aux matières premières devraient ajuster leurs stratégies d'approvisionnement pour tirer parti de la forte corrélation inverse entre le dollar et les prix des matières premières. Envisagez des achats stratégiques d'or (cible de 3 800 $) et de matières premières énergétiques pour la gestion des coûts. Les entreprises manufacturières devraient verrouiller les coûts des intrants favorables tant que le dollar reste faible, car cette fenêtre pourrait se refermer lorsque la politique de la Fed changera.

Visualisation des données

Voici un exemple de visualisation des données :

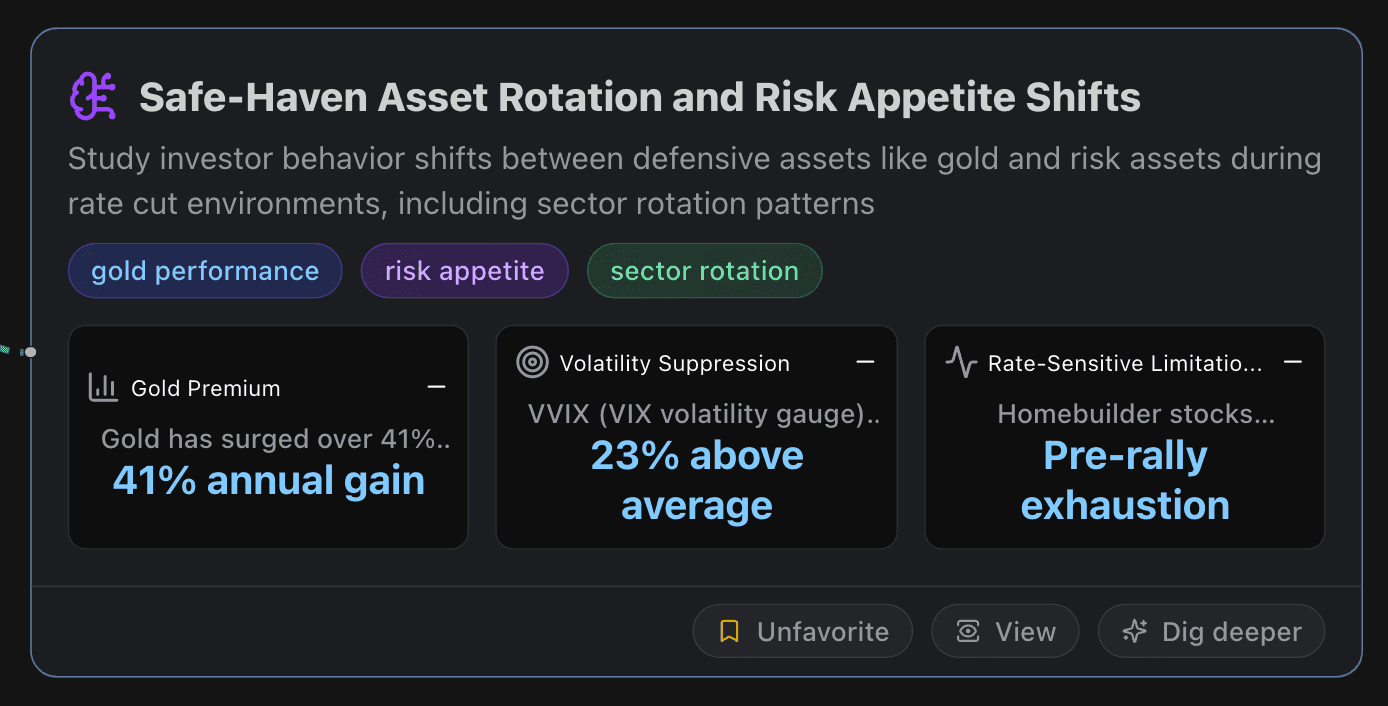

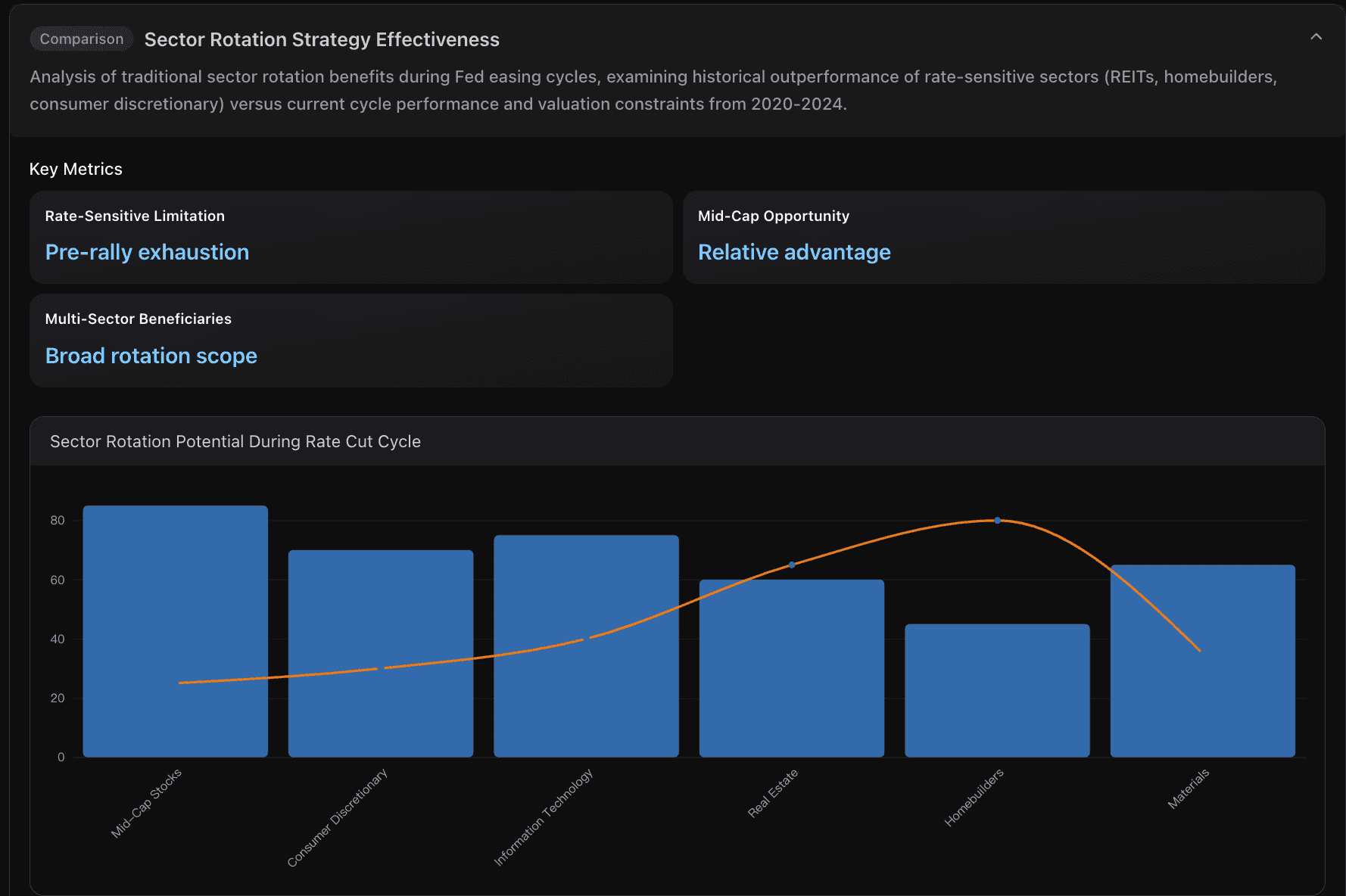

Rotation des Actifs Refuges et Évolution de l'Appétit pour le Risque

Ce nœud étudie les changements de comportement des investisseurs entre les actifs défensifs, tels que l'or, et les actifs risqués pendant les cycles de réduction des taux, y compris les modèles de rotation sectorielle.

Principaux Indicateurs

Prime de l'Or

L'or a bondi de plus de 41% par an, franchissant pour la première fois la barre des 3 650 $ l'once, alimenté par les attentes de réduction des taux de la Fed. UBS prévoit un prix de 3 800 $/oz d'ici la fin de 2025, contre un précédent objectif de 3 500 $/oz. Les données historiques montrent que l'or a augmenté de plus de 60% pendant les périodes de hausse des taux de 1973-1974, démontrant sa relation complexe avec les taux d'intérêt.

Suppression de la Volatilité

Le VVIX (indice de volatilité VIX) est supérieur de 23% à la moyenne sur un an, indiquant une tension sous-jacente sur les marchés malgré une apparente tranquillité. Les attentes de réduction des taux ont tendance à réduire les niveaux de VIX, car l'incertitude concernant la direction de la politique de la Fed diminue, mais un VVIX élevé suggère un potentiel de pics de volatilité soudains.

Limitation Sensible aux Taux

Les actions des constructeurs de maisons ont historiquement surperformé pendant les cycles d'assouplissement de la Fed, mais les taux hypothécaires ont déjà chuté à des niveaux bas sur deux ans, près de 5,75-6%, limitant ainsi le potentiel d'amélioration supplémentaire. Les valorisations élevées par rapport aux cycles précédents de réduction des taux suggèrent que les bénéfices attendus sont déjà intégrés dans les prix.

Perspectives Exploitables

Diversifier la Stratégie de Valeurs Refuges au-delà des Obligations Traditionnelles : Étant donné la performance exceptionnelle de l'or (+41% par an) par rapport à l'attrait décroissant des obligations, envisagez de réallouer l'exposition aux valeurs refuges en passant des titres du Trésor traditionnels à un portefeuille mixte comprenant des ETFs d'or et des secteurs boursiers défensifs. La capacité de l'or à atteindre 3 650 $/oz pendant les anticipations de réduction des taux montre ses propriétés de couverture supérieures par rapport aux obligations, que les investisseurs sont de plus en plus enclins à abandonner en faveur d'autres valeurs refuges.

Tirer Parti de la Sensibilité aux Taux des Actions Mid-Caps tout en Évitant les Secteurs Surévalués : Dirigez les flux d'investissement vers les actions des mid-caps et les secteurs sensibles aux taux qui n'ont pas encore intégré les avantages de l'assouplissement de la Fed. Évitez les constructeurs de maisons dont les valorisations sont élevées, les taux hypothécaires étant déjà proches des objectifs de 5,75-6%. Les mid-caps offrent un équilibre optimal entre les avantages liés à la réduction des taux et la raisonnabilité des valorisations, se positionnant ainsi pour une surperformance potentielle du S&P 500 pendant le cycle d'assouplissement.

Surveiller la Bifurcation de l'Appétit pour le Risque pour une Allocation Tactique : Suivez la contradiction entre l'envolée des cryptomonnaies au-dessus de 112 000 $ pour le Bitcoin et la rotation simultanée vers des secteurs défensifs, avec une hausse de +13% des services publics. Cette bifurcation du marché suggère des horizons temporels différents : utilisez un positionnement à court terme "risque-on" pour profiter immédiatement des bénéfices de la réduction des taux tout en maintenant des positions défensives de base pour les scénarios de ralentissement économique qui pourraient déclencher les réductions de taux.

Visualisation des données

Voici un exemple de visualisation des données :

Impact sur les Consommateurs et les Perspectives d'Inflation

Si vous estimez que les trois nœuds de la première couche ne répondent pas exactement à ce que vous souhaitez savoir, il vous suffit de cliquer sur "Demander plus" et d'entrer votre propre question, par exemple, "Impact sur les Consommateurs et les Perspectives d'Inflation".

Ce que les Consommateurs Ressentiraient en Premier :

Cartes de Crédit et HELOC : La plupart sont liées au taux de base, qui suit généralement de près le taux des fonds fédéraux. Une seule réduction de taux réduirait les coûts d'emprunt d'environ 25 à 50 points de base en fonction de l'ampleur de la réduction. Pour un solde revolving de 5 000 dollars, une baisse de 25 points de base permettrait d'économiser environ 1 à 2 dollars par mois en intérêts ; c'est peu mensuellement, mais significatif sur le long terme.

Prêts Auto : Les prêteurs réajustent les taux plus progressivement, mais les TAEG des nouveaux prêts diminuent généralement de 15 à 40 points de base sur 1 à 2 mois si les coûts de financement baissent et que le risque de crédit reste stable. Sur un prêt auto de 35 000 dollars sur 60 mois, une réduction de 25 points de base du TAEG permet d'économiser environ 3 à 5 dollars par mois.

Hypothèques : Les taux des prêts hypothécaires à 30 ans suivent davantage les rendements à long terme que le taux directeur. Si la réduction des taux fait baisser le rendement des bons du Trésor à 10 ans, les nouvelles offres hypothécaires pourraient diminuer de 10 à 30 points de base à court terme. Règle générale : chaque baisse de 25 points de base permet d'économiser environ 15 dollars par mois pour 100 000 dollars de principal, donc une hypothèque de 400 000 dollars permettrait d'économiser environ 60 dollars par mois.

Prêts étudiants et prêts personnels : Le réajustement dépend de la nature du taux (fixe ou variable). Les produits à taux variable s'ajustent généralement en fonction de la taille de la baisse dans un cycle de facturation ; les produits à taux fixe ne changent que pour les nouvelles émissions.

Rendements d'Épargne : Les comptes d'épargne en ligne à taux élevé et les certificats de dépôt à court terme pourraient diminuer de 15 à 40 points de base en quelques semaines. Les ménages dépendant des revenus d'intérêts pourraient voir leurs intérêts mensuels diminuer de 15 à 40 dollars pour chaque tranche de 100 000 dollars de dépôts.

Effets Indirects sur les Consommateurs à Surveiller :

Accessibilité au Logement : Même de modestes baisses des taux hypothécaires peuvent raviver l'activité d'achat, soutenant ainsi les prix de l'immobilier. Cela aide la richesse des propriétaires existants, mais peut nuire aux primo-accédants. Si l'activité immobilière se redresse, les composants liés au logement pourraient voir une pression haussière plus tard.

Comptes d'Actions et de Retraite : Une politique plus accommodante soutient souvent les actifs risqués si les risques de récession ne sont pas en hausse. Un effet de richesse positif peut stimuler les dépenses discrétionnaires avec un retard de plusieurs trimestres.

Dollar et Prix des Produits Importés : Les réductions de taux tendent à affaiblir légèrement le dollar. Un dollar affaibli de 2 à 4%, s'il persiste, pourrait ajouter environ 0,1 à 0,2 point de pourcentage à l'inflation globale sur 6 à 12 mois via les biens importés.

Perspectives d'Inflation sous Scénarios Plausibles (Horizon de 12 à 18 Mois) :

Scénario de Doux Atterrissage (Soft-Landing) : Si la Fed réduit les taux en raison de progrès durables sur l'inflation et d'une croissance qui se modère, l'inflation sous-jacente (PCE de base) devrait se situer autour de 2,2% à 2,5%. La désinflation des biens et la modération de la croissance des salaires compenseraient toute légère impulsion de la demande provenant des taux plus bas.

Réduction des Taux en Fin de Cycle/Recessionnaire : Si la réduction des taux répond à un affaiblissement de l'activité économique, le relâchement des conditions économiques entraînera une montée du chômage, un refroidissement de la demande, et à la fois l'inflation globale et sous-jacente devraient baisser, potentiellement dans la fourchette de 1,8% à 2,2% après un retard, même si le dollar se stabilise.

Risque de Réaccélération : Si les conditions financières se relâchent de manière significative, la demande dans l'immobilier et les services pourrait se raffermir, entraînant une hausse de l'inflation des services hors logement. Cela pourrait ralentir la désinflation, maintenant l'inflation sous-jacente autour de 2,5% à 2,8% pendant plus longtemps. Des chocs énergétiques ou une chute plus marquée du dollar amplifieraient ce risque.

Rappels sur le Timing et l'Envergure :

La transmission des effets est échelonnée : Les taux liés au taux de base et les rendements des dépôts réagissent en quelques semaines ; l'inflation des crédits à taux fixe et des loyers s'ajuste sur plusieurs trimestres.

L'ampleur des réductions est modeste par mouvement : Une réduction de 25 à 50 points de base allège progressivement les taux pour les consommateurs, mais ne modifie pas, à elle seule, l'accessibilité ; les mouvements cumulés et les conditions financières plus larges ont un impact plus important.

Les attentes sont essentielles : Si une réduction renforce la confiance dans le fait que l'inflation est maîtrisée, les attentes d'inflation pourraient baisser légèrement, soutenant ainsi une progression vers l'objectif, même si la croissance reste stable.

Conseils Pratiques pour les Ménages :

Envisagez de refinancer d'abord les dettes à taux variable : Le soulagement le plus rapide concerne les prêts liés au taux de base.

Achetez des prêts auto et personnels 2 à 8 semaines après la réduction : La transmission des effets aux emprunteurs s'améliore à mesure que les coûts de financement se réajustent.

Verrouillez les taux hypothécaires de manière opportuniste si les rendements à long terme baissent : Surveillez les variations des bons du Trésor à 10 ans.

Rééquilibrez vos économies : Superposez des certificats de dépôt à court terme et préparez-vous à des rendements plus bas ; explorez les bons du Trésor si les rendements restent attractifs par rapport aux dépôts.

Conclusion & Perspectives :

La perspective d'une réduction des taux de la Réserve fédérale en septembre n'est pas simplement un changement de politique domestique, mais un tournant économique mondial. L'analyse de Powerdrill Bloom montre comment une telle décision pourrait remodeler les marchés sur trois dimensions critiques :

Corrélations entre actifs et stratégies de portefeuille : Les relations actions-obligations s'inversent, les courbes de rendements s'accentuent et les rotations sectorielles créent des opportunités pour une allocation tactique d'actifs.

Dynamique des devises et du commerce : Un dollar américain plus faible stimule la compétitivité des exportations, allège les fardeaux de dette des marchés émergents et fait monter les prix des matières premières.

Demande d'actifs refuges et appétit pour le risque : L'or et les actifs défensifs gagnent en importance, tandis que les actions mid-caps et sensibles aux taux ouvrent des opportunités sélectives.

Pour les entreprises, cela signifie se préparer à des changements dans les coûts d'approvisionnement, la compétitivité commerciale et la demande internationale. Pour les investisseurs, cela appelle à un réajustement du portefeuille — équilibrer la prise de risques avec des couvertures contre la volatilité.

À mesure que les marchés mondiaux passent à l'environnement post-réduction, les 6 à 12 prochains mois seront définis par la rapidité avec laquelle ces modèles se déploient et si la décision de la Fed réussit à stabiliser la croissance sans déclencher des risques imprévus.