Impacto económico global de un recorte de tasas de la Reserva Federal en septiembre: Perspectivas de Powerdrill Bloom

Introducción

A mediados de septiembre, todos los ojos están puestos en la Reserva Federal mientras los mercados globales anticipan un posible recorte en las tasas de interés. Durante semanas, analistas, inversores y empresas han debatido lo que tal acción significaría—no solo para la economía de EE. UU., sino para todo el sistema financiero global.

La historia muestra que los recortes de tasas de la Fed generan efectos que se extienden mucho más allá de Wall Street. Reconfiguran las correlaciones entre activos, impulsan los principales cambios de divisas, alteran los balances comerciales globales y restablecen el apetito de los inversores tanto por los activos de riesgo como por los activos refugio. En otras palabras, una sola decisión de política en Washington puede desencadenar una reacción en cadena que redefine las trayectorias económicas en todo el mundo.

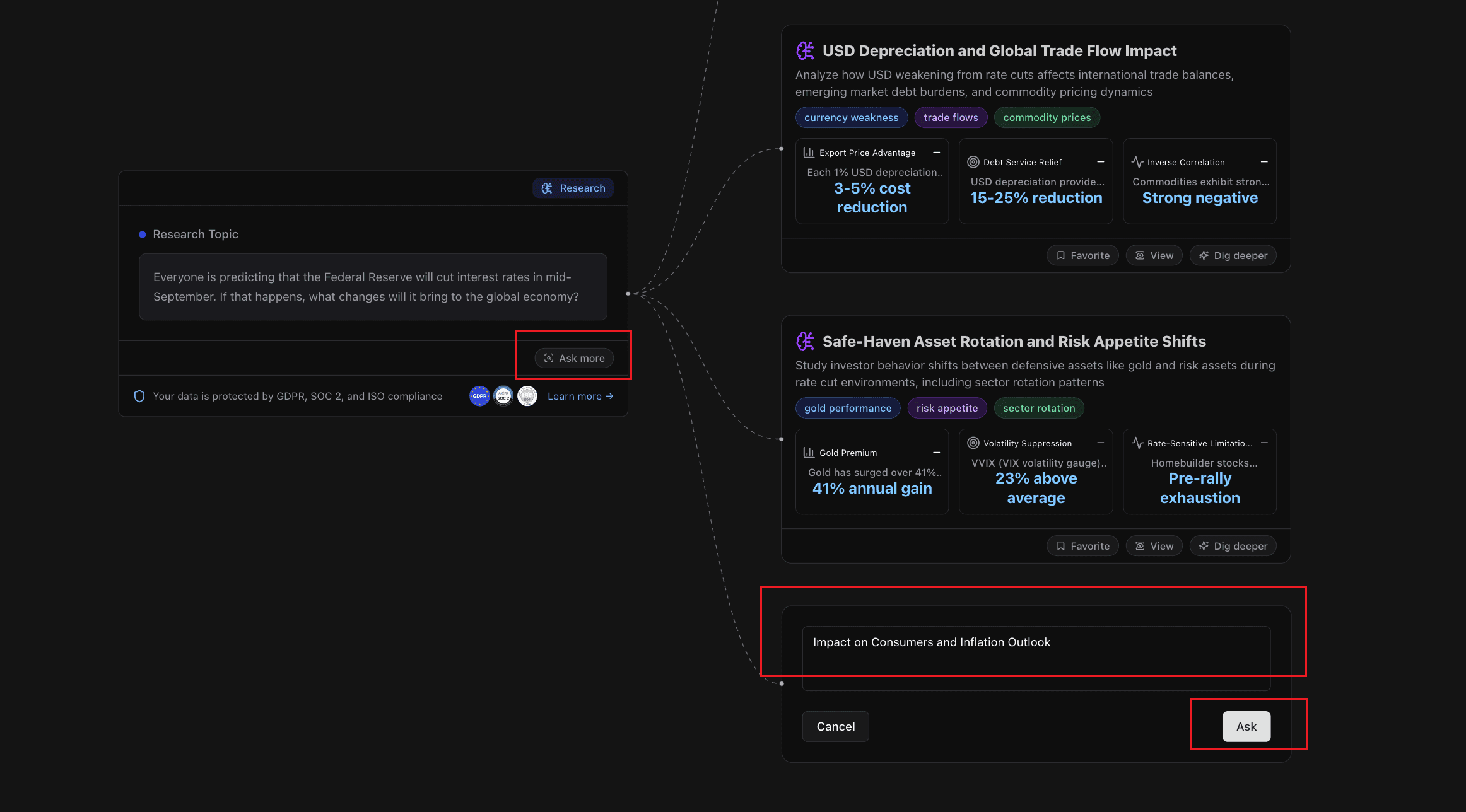

Para entender mejor estas dinámicas, utilizamos Powerdrill Bloom para llevar a cabo una exploración de temas impulsada por IA: “Todos predicen que la Reserva Federal recortará las tasas de interés a mediados de septiembre. Si eso sucede, ¿qué cambios traerá a la economía global?”

Las siguientes secciones desglosan los resultados en tres áreas clave: respuestas del mercado multi-activo, depreciación del USD e impactos comerciales, y rotaciones hacia activos refugio—al tiempo que destacan estrategias accionables para empresas e inversores.

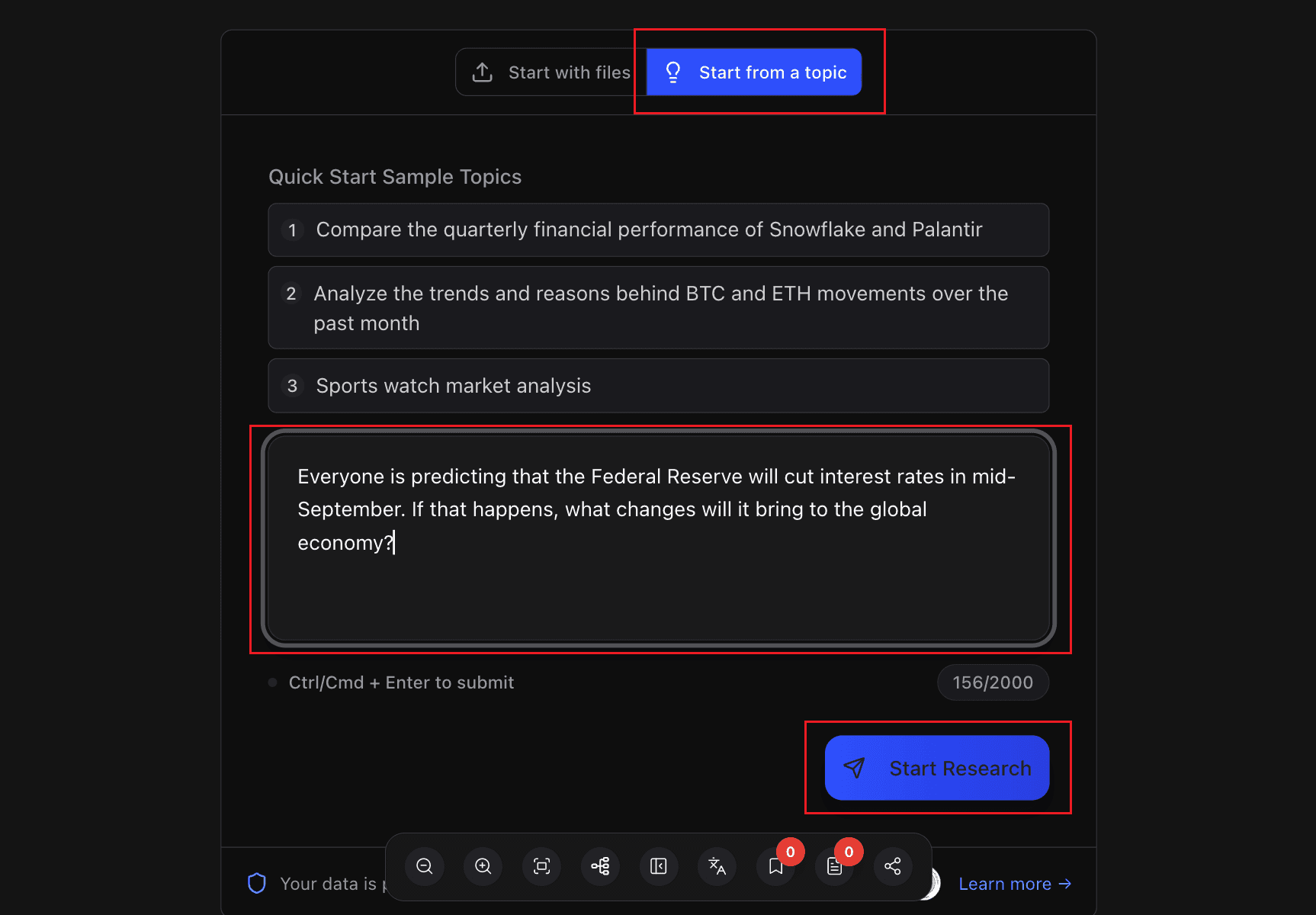

Cómo empezar con Powerdrill Bloom

Inicie sesión en Powerdrill Bloom.

Haz clic en “Start Blooming”, selecciona “Start from a topic”, introduce tu tema y luego pulsa “Start Research”.

Ejemplo: “Todos predicen que la Reserva Federal recortará las tasas de interés a mediados de septiembre. Si eso ocurre, ¿qué cambios traerá para la economía global?”

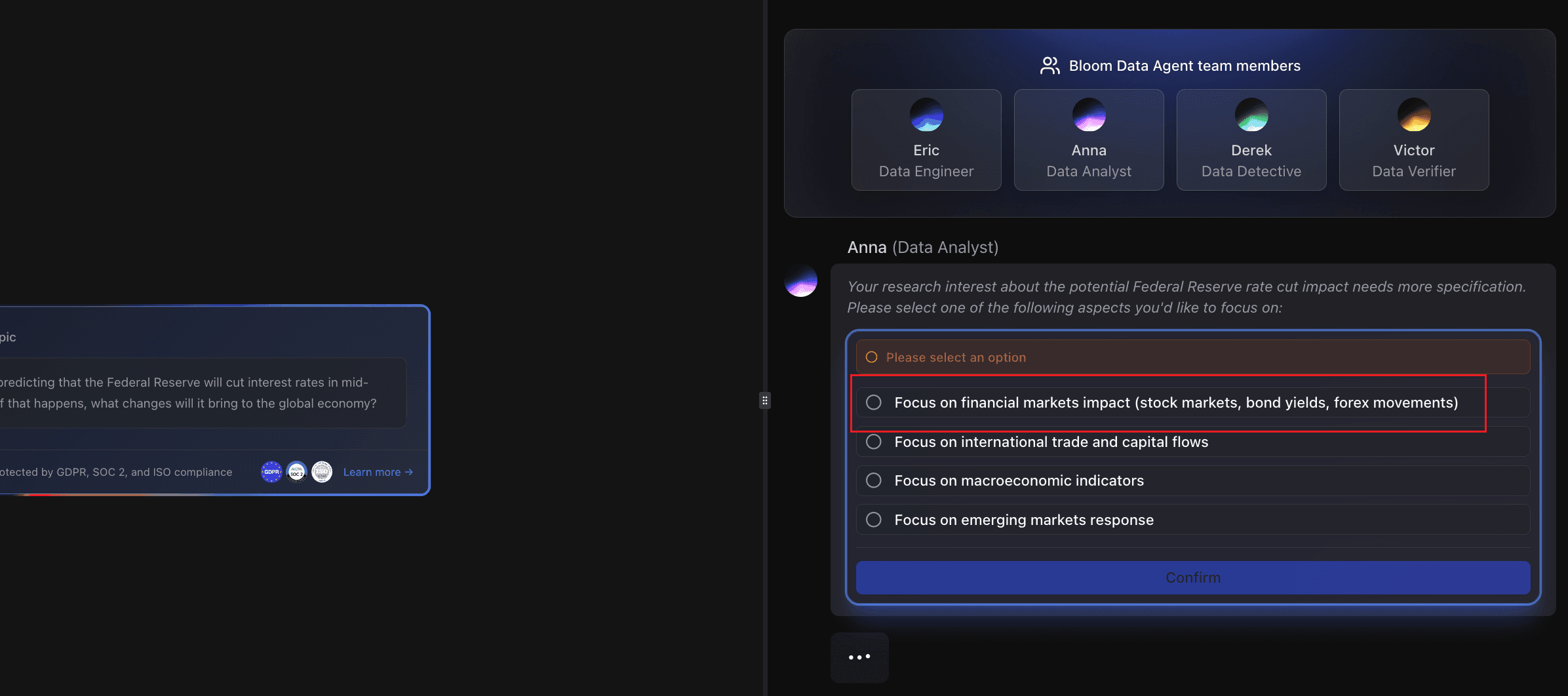

Elige la opción que más te interese y haz clic en “Confirm”.

Ejemplo: “Enfocarse en el impacto en los mercados financieros (bolsas, rendimientos de bonos, movimientos del forex)”

Finalmente, observa los resultados que Powerdrill Bloom presenta.

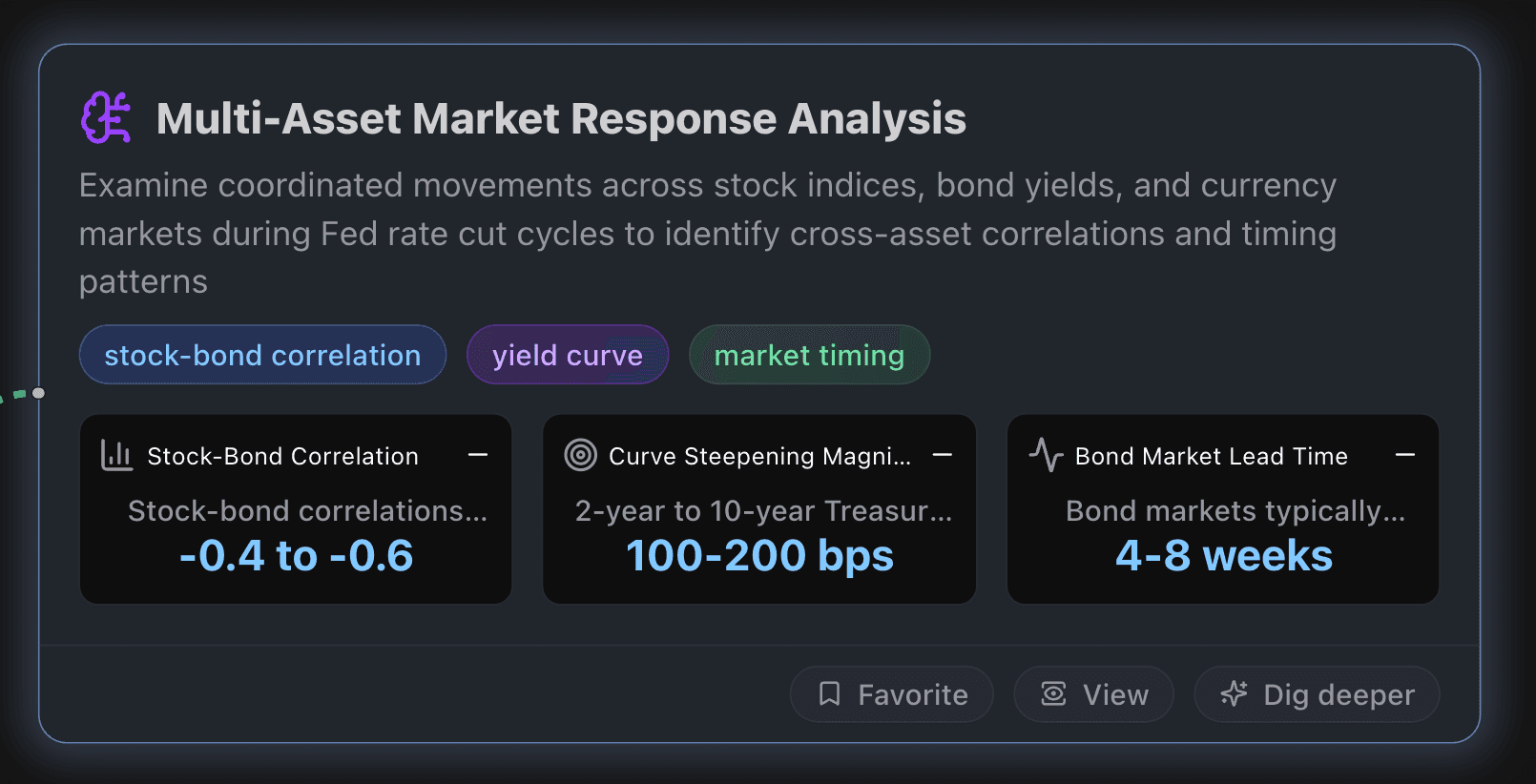

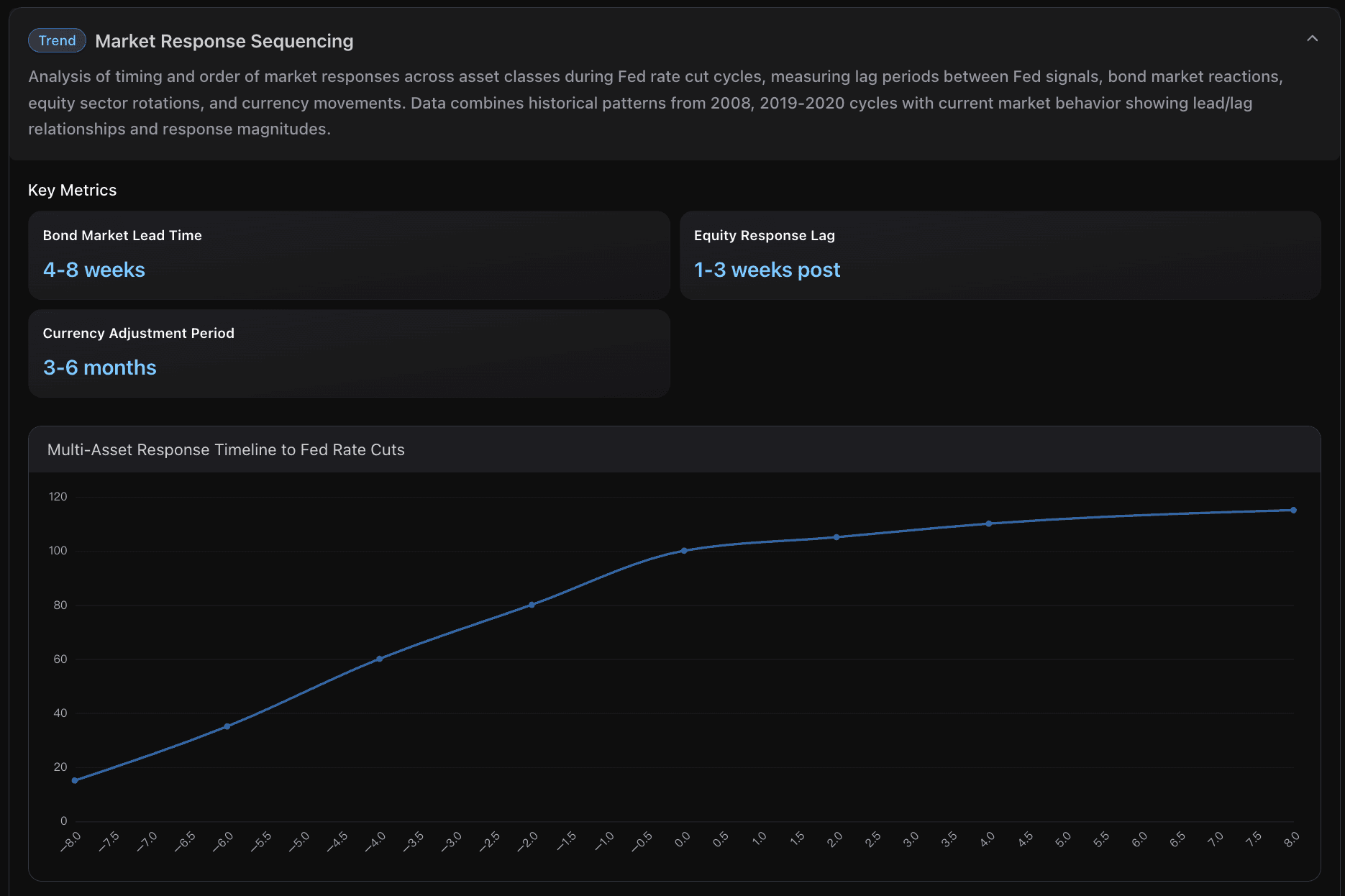

Análisis de la respuesta del mercado multi-activo

Este apartado examina los movimientos coordinados entre índices bursátiles, rendimientos de bonos y mercados de divisas durante los ciclos de recortes de tasas de la Fed, con el fin de identificar correlaciones inter-activos y patrones de sincronización.

Métricas clave

Correlación entre acciones y bonos

La correlación entre ambos suele pasar de positiva (+0.2 a +0.4) a fuertemente negativa (-0.4 a -0.6) en periodos de anticipación de recortes. Los datos actuales muestran esta reversión cuando los rendimientos del Treasury a 10 años se acercan al umbral del 4.5%, señalando que los inversores comienzan a tratar bonos y acciones como sustitutos más que como complementos en fases de relajación monetaria.

Magnitud del empinamiento de la curva

El diferencial entre bonos del Tesoro a 2 y 10 años suele ampliarse en 100-200 puntos básicos durante los ciclos de recortes, ya que los rendimientos a corto plazo caen más rápido que los de largo plazo. La curva actual, invertida en -50 pb, sugiere un potencial de empinamiento significativo conforme el mercado descuenta recortes en septiembre. Históricamente, tarda entre 6 y 12 meses en volver a una pendiente positiva de 150-250 pb.

Tiempo de anticipación del mercado de bonos

El mercado de bonos suele descontar los recortes de la Fed entre 4 y 8 semanas antes del anuncio, con caídas de 50-100 pb en el Treasury a 2 años. La cotización actual refleja ya una probabilidad superior al 95% de recortes en septiembre, lo que implica que los bonos se han adelantado a la decisión de la Fed en aproximadamente seis semanas, basándose en el deterioro de los datos económicos.

Recomendaciones prácticas

Implementar una estrategia de cobertura inter-activos

Aprovechando el patrón histórico de correlación negativa, se recomienda un portafolio con 60-70% en acciones y 25-30% en Treasuries de largo plazo, beneficiándose tanto de la apreciación bursátil como del rally en bonos, mientras se utiliza la correlación negativa como cobertura natural en periodos de volatilidad.

Ejecutar rotación sectorial con 2-8 semanas de antelación

Posicionarse de forma defensiva antes de los recortes, rotando hacia sectores sensibles a las tasas como utilities, REITs y small-caps de valor. Históricamente, estos sectores superan a los de crecimiento/tecnología, mientras que constructores de viviendas y financieros muestran un rendimiento relativo del 15-25% en los seis meses posteriores al inicio de los recortes.

Aprovechar el arbitraje temporal en divisas

Sacar partido del ciclo de debilitamiento del dólar de 3-6 meses, tomando posiciones en divisas de mercados emergentes y ETFs de renta variable internacional. Los patrones históricos muestran una caída del 2-4% del dólar frente a las principales divisas y ganancias del 5-8% en emergentes, con los mayores movimientos entre los meses 2 y 4 tras el primer recorte.

Visualización de datos

A continuación, un ejemplo de visualización de datos:

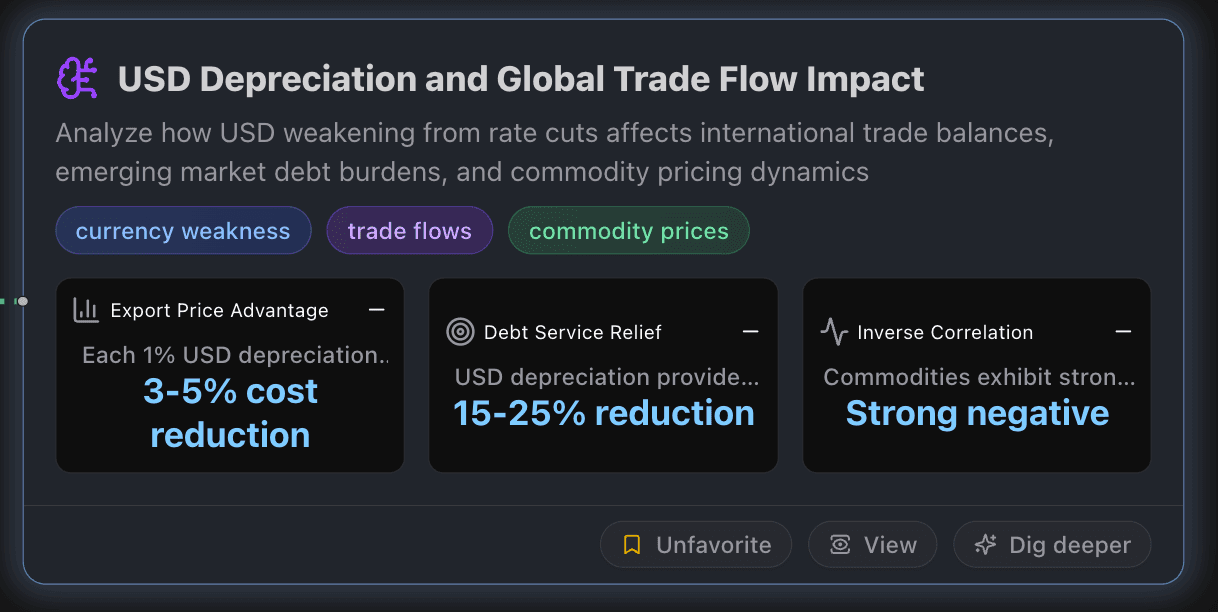

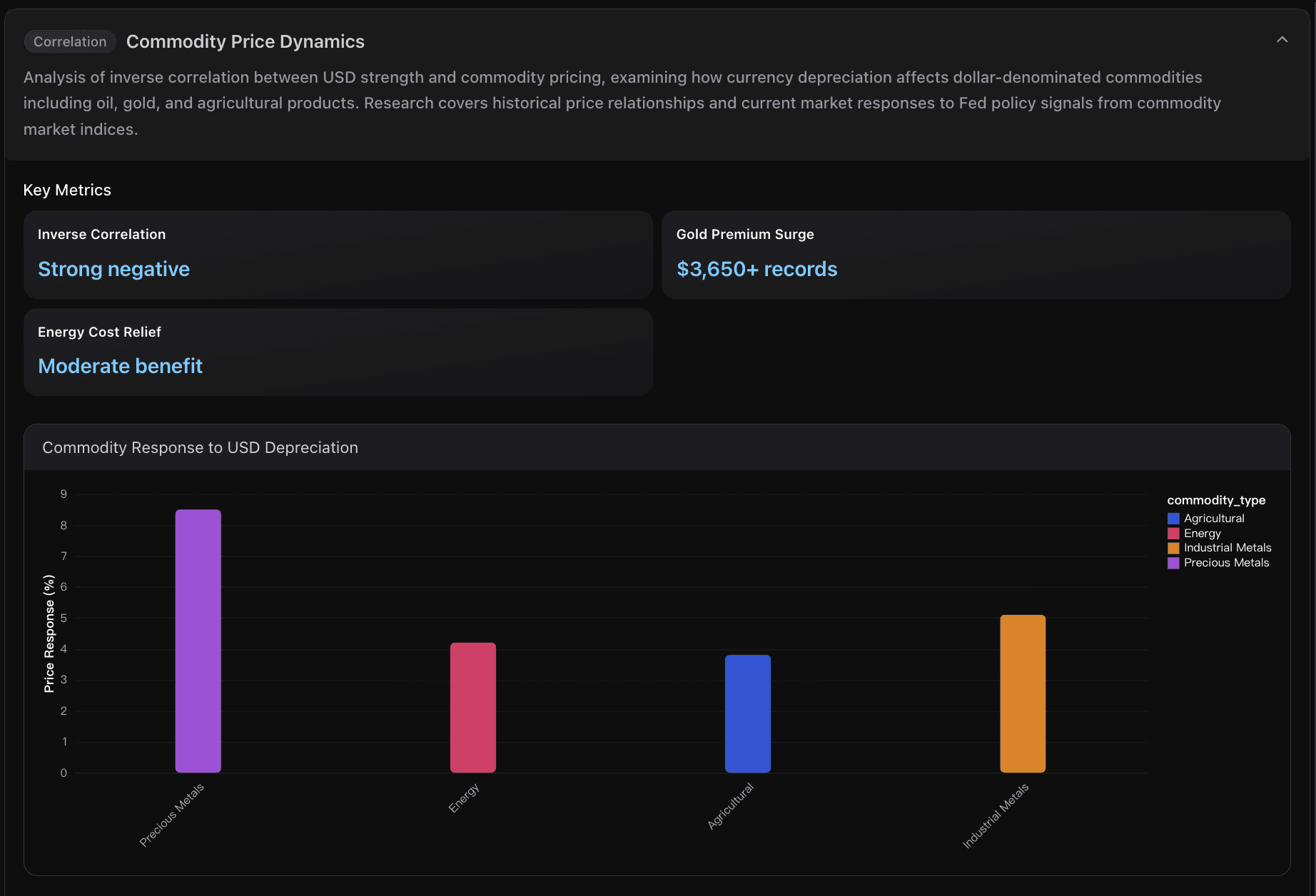

Impacto de la depreciación del dólar y los flujos comerciales globales

Este apartado analiza cómo el debilitamiento del USD derivado de los recortes de tasas afecta a los balances comerciales internacionales, la carga de deuda en mercados emergentes y la dinámica de precios de las materias primas.

Métricas clave

Ventaja en precios de exportación

Cada 1% de depreciación del dólar suele otorgar un aumento del 3-5% en la competitividad de precios de las exportaciones estadounidenses, haciendo que los productos norteamericanos resulten más atractivos en los mercados internacionales. Al mismo tiempo, los costos de importación aumentan en proporciones similares, incentivando la mejora del balance comercial.

Alivio en el servicio de la deuda

La depreciación del USD proporciona una reducción del 15-25% en los costos de servicio de deuda para los mercados emergentes con obligaciones en dólares. Esto alivia considerablemente la presión financiera en países como Brasil o Tailandia, que manejan grandes carteras de deuda externa.

Correlación inversa con materias primas

Las commodities muestran una fuerte correlación inversa con la fortaleza del dólar. El índice Bloomberg Commodity suele subir entre 2-4% por cada 1% de depreciación sostenida del dólar, ya que al cotizarse globalmente en dólares, se abaratan para los compradores extranjeros cuando la divisa se debilita.

Recomendaciones prácticas

Estrategia de expansión exportadora

Las empresas deberían aprovechar la ventaja de costos del 3-5% que brinda la depreciación del dólar para acelerar la expansión en mercados internacionales, especialmente en Europa y Asia. Los sectores de manufactura, tecnología y agricultura son los que más se benefician, con un horizonte de 6-12 meses para observar un impacto relevante en ingresos.

Reasignación de inversiones en mercados emergentes

Los inversores deberían considerar un mayor exposure a mercados emergentes, que registran un 17% de ganancias bursátiles y el mejor desempeño cambiario desde 2009. El alivio del 15-25% en el servicio de deuda mejora los perfiles crediticios y las perspectivas de crecimiento. Se recomienda diversificar entre Latinoamérica, Sudeste Asiático y Europa del Este para maximizar beneficios de divisas y expansión económica.

Cobertura y posicionamiento en materias primas

Las empresas con fuerte exposición a commodities deberían ajustar sus estrategias de compras para aprovechar la correlación inversa dólar-materias primas. Se sugiere realizar adquisiciones estratégicas de oro (con objetivo de 3,800 USD/oz) y de commodities energéticos para una mejor gestión de costos. En particular, las compañías manufactureras deberían asegurar insumos a precios favorables mientras el dólar siga débil, ya que esta ventana podría cerrarse cuando la Fed cambie de rumbo.

Visualización de datos

A continuación, un ejemplo de visualización de datos:

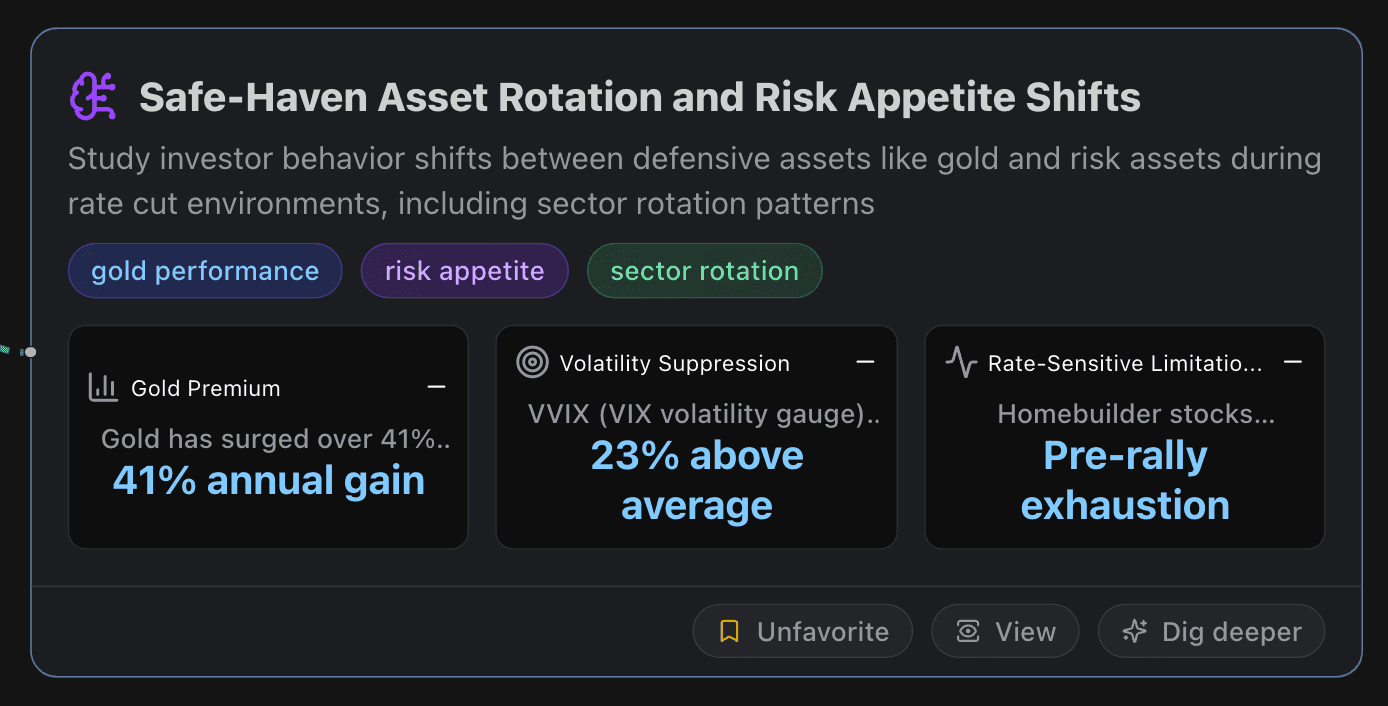

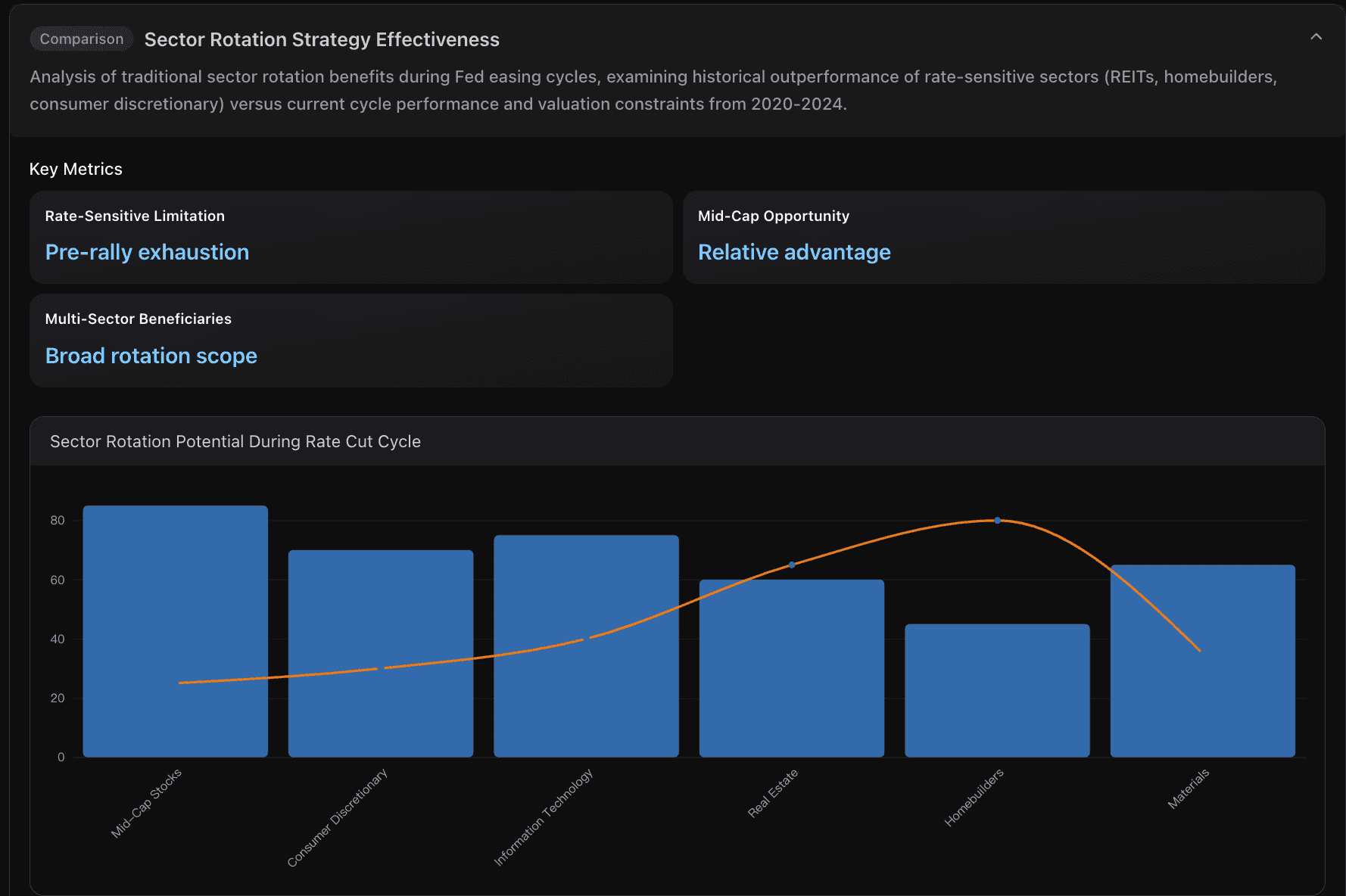

Rotación hacia activos refugio y cambios en el apetito por el riesgo

Este apartado estudia cómo los inversores cambian su comportamiento entre activos defensivos como el oro y activos de riesgo en entornos de recortes de tasas, incluyendo los patrones de rotación sectorial.

Métricas clave

Prima del oro

El oro ha subido más de un 41% anual, superando por primera vez en la historia la barrera de los 3,650 USD/oz, impulsado por la expectativa de recortes de tasas de la Fed. UBS prevé un objetivo de 3,800 USD/oz para finales de 2025, frente a los 3,500 USD previos. Los datos históricos muestran que entre 1973-1974, durante periodos de subidas de tasas, el oro aumentó más del 60%, demostrando su compleja relación con los tipos de interés.

Supresión de la volatilidad

El VVIX (índice de volatilidad del VIX) se mantiene un 23% por encima de su promedio anual, lo que refleja tensiones subyacentes en el mercado a pesar de la aparente calma. Normalmente, las expectativas de recortes tienden a reducir el VIX, pero un VVIX elevado sugiere riesgo de picos repentinos de volatilidad.

Limitaciones en sectores sensibles a tasas

Históricamente, las acciones de constructoras de viviendas han tenido un rendimiento superior en ciclos de relajación monetaria, pero las tasas hipotecarias ya cayeron a mínimos de dos años (5.75-6%), lo que limita el potencial de mejora. Las valoraciones elevadas frente a ciclos anteriores sugieren que gran parte del beneficio ya está descontado.

Recomendaciones prácticas

Diversificar la estrategia de refugio más allá de los bonos tradicionales

Dado el rendimiento excepcional del oro (+41% anual) frente a la menor rentabilidad de los bonos, conviene reasignar la exposición a refugios seguros hacia un portafolio mixto con ETFs de oro y sectores defensivos de renta variable. El oro alcanzando los 3,650 USD/oz en la fase de anticipación confirma su papel superior como cobertura frente a la renta fija tradicional.

Aprovechar la sensibilidad de mid-caps evitando sectores sobrevalorados

Dirigir los flujos de inversión hacia acciones de mediana capitalización y sectores sensibles a tasas que aún no han descontado plenamente los beneficios de los recortes. Evitar constructoras con valoraciones elevadas y tasas hipotecarias ya estabilizadas. Los mid-caps ofrecen un equilibrio óptimo entre ventaja de política monetaria y valoraciones razonables, con potencial de superar al S&P 500 durante el ciclo de flexibilización.

Monitorear la bifurcación del apetito por el riesgo para asignaciones tácticas

Seguir de cerca la contradicción entre el repunte del Bitcoin por encima de los 112,000 USD y la rotación defensiva hacia utilities (+13%). Esta bifurcación sugiere horizontes temporales distintos: usar posiciones de corto plazo en activos de riesgo para capturar beneficios inmediatos, mientras se mantienen activos defensivos como núcleo para escenarios de posible desaceleración económica.

Visualización de datos

A continuación, un ejemplo de visualización de datos:

Impacto en los consumidores y perspectivas de inflación

Si los tres nodos de la primera capa no responden exactamente a lo que quieres saber, simplemente haz clic en “Ask more” e introduce tu propia pregunta, por ejemplo: “Impacto en los consumidores y perspectivas de inflación”.

¿Qué sentirán primero los consumidores?

Tarjetas de crédito y líneas de crédito hipotecarias (HELOCs)

La mayoría están ligadas a la tasa prime, que se mueve casi uno a uno con la tasa de fondos federales. Un recorte de 25 pb reduce los costes de financiación en unos 1–2 USD al mes por cada saldo de 5,000 USD; poco a poco, pero significativo con el tiempo.Préstamos para automóviles

Los prestamistas ajustan de forma gradual, pero las nuevas APRs suelen bajar 15–40 pb en 1–2 meses. En un préstamo de 35,000 USD a 60 meses, 25 pb menos suponen un ahorro de 3–5 USD al mes.Hipotecas

Las tasas hipotecarias a 30 años siguen más los rendimientos a largo plazo que la tasa oficial. Una caída de 25 pb en el Treasury a 10 años reduce unos 15 USD al mes por cada 100,000 USD de principal (aprox. 60 USD en una hipoteca de 400,000 USD).Préstamos estudiantiles y personales

Dependen de si son a tasa fija o variable. Los variables se ajustan en un ciclo de facturación; los fijos solo cambian en nuevas originaciones.Rendimientos de ahorro

Las cuentas online de alto rendimiento y los CDs a corto plazo caerían 15–40 pb en semanas. Un hogar con 100,000 USD en depósitos vería 15–40 USD menos al mes en intereses.

Efectos secundarios a vigilar

Accesibilidad de la vivienda

Una pequeña bajada en hipotecas puede reactivar compras y sostener precios, lo que beneficia a propietarios pero dificulta a los compradores primerizos.Acciones y cuentas de retiro

Una política más laxa respalda activos de riesgo siempre que no aumente el riesgo de recesión, generando efecto riqueza que impulsa consumo tras varios trimestres.Dólar y precios importados

Un dólar 2–4%

Perspectivas de inflación (12–18 meses)

Escenario base de “aterrizaje suave”

Si la Fed recorta porque la desinflación es sólida y el crecimiento se modera, el PCE subyacente tendería al 2.2–2.5%.Escenario tardío/recesivo

Si responde a debilidad económica, la demanda cae y la inflación (general y subyacente) puede descender al 1.8–2.2%.Escenario de re-aceleración

Si las condiciones financieras se relajan demasiado, la demanda en vivienda y servicios podría endurecer el PCE subyacente (ex vivienda) en 2.5–2.8% durante más tiempo. Un shock energético o una caída fuerte del dólar agravarían este riesgo.

Recordatorios sobre tiempos e impacto

El traspaso es escalonado: tasas prime y depósitos reaccionan en semanas; crédito a tasa fija y alquileres, en trimestres.

Los efectos son modestos por cada recorte: 25–50 pb alivian poco por sí solos; importan más los movimientos acumulativos y las condiciones financieras.

Las expectativas cuentan: si un recorte refuerza la confianza en que la inflación está contenida, las expectativas inflacionarias pueden bajar.

Consejos prácticos para los hogares

✔ Refinance primero deudas a tasa variable (las ligadas a prime reaccionan más rápido).

✔ Busca préstamos de auto y personales 2–8 semanas después del recorte; el traspaso de costos es mayor.

✔ Asegura tasas hipotecarias si caen los rendimientos a 10 años.

✔ Rebalancea ahorros: usa CDs a corto plazo en escalera y prepárate para menores APYs; evalúa T-bills si ofrecen mejor rendimiento.

Conclusión y perspectivas

La posibilidad de un recorte de tasas por parte de la Reserva Federal en septiembre no es solo un cambio de política interna: representa un punto de inflexión para la economía global. El análisis de Powerdrill Bloom demuestra cómo una decisión de este tipo puede reconfigurar los mercados en tres dimensiones críticas:

Correlaciones entre activos y estrategias de portafolio: la relación acciones-bonos se invierte, las curvas de rendimiento se empinan y las rotaciones sectoriales generan oportunidades para la asignación táctica de activos.

Dinámicas de divisas y comercio: un dólar más débil impulsa la competitividad de las exportaciones, alivia la carga de deuda en mercados emergentes y eleva los precios de las materias primas.

Demanda de refugios seguros y apetito por el riesgo: el oro y los activos defensivos ganan protagonismo, mientras que las acciones de mediana capitalización y los sectores sensibles a tasas ofrecen oportunidades selectivas.

Para las empresas, esto significa prepararse para cambios en los costos de insumos, competitividad comercial y demanda internacional. Para los inversores, implica reajustar portafolios, equilibrando la toma de riesgos con coberturas frente a la volatilidad.

En los próximos 6 a 12 meses, la clave estará en la velocidad con que estas dinámicas se desarrollen y en si la decisión de la Reserva Federal logra estabilizar el crecimiento sin detonar riesgos imprevistos.