Informe del Mercado Global de Vehículos Eléctricos 2025 | Caso de Uso de Powerdrill Bloom

Introducción

El mercado global de vehículos eléctricos (EV) ha entrado en una nueva era de rápida expansión, impulsada por la innovación tecnológica, políticas de apoyo y una creciente demanda de los consumidores por un transporte más limpio. Desde autos urbanos compactos hasta SUVs de largo alcance, los EV ya no son un nicho: se están convirtiendo en la opción principal en muchas regiones del mundo.

Pero, ¿cómo está evolucionando realmente el mercado en 2025? ¿Qué países lideran la transición y qué fabricantes dominan la competencia? Más importante aún, ¿qué tendencias ocultas y oportunidades futuras se pueden descubrir bajo la superficie de los datos en bruto?

En este blog exploramos el panorama global de los EV a través de Powerdrill Bloom, una herramienta de exploración de datos impulsada por inteligencia artificial que permite analizar conjuntos de datos complejos sin necesidad de escribir una sola línea de código. Gracias a consultas en lenguaje natural, visualizaciones interactivas e insights generados por IA, desglosaremos las tendencias clave que están dando forma a la industria de los EV y ofreceremos una visión de futuro respaldada por datos.

Sumérgete en las cifras y descubre qué está impulsando el futuro de la movilidad.

Cómo usar Powerdrill Bloom

Después de iniciar sesión, selecciona Start Blooming, luego elige Start from a topic e introduce la siguiente consulta:

Help me make a global EV market report.

A continuación, selecciona una de las opciones sugeridas. En este ejemplo, usamos:

Market Size and Growth Analysis - Focus on sales volumes, revenue trends, market penetration rates, and growth forecasts across different regions

Puedes acceder a la exploración completa de este ejemplo en el siguiente enlace: /share/hkaL1wor

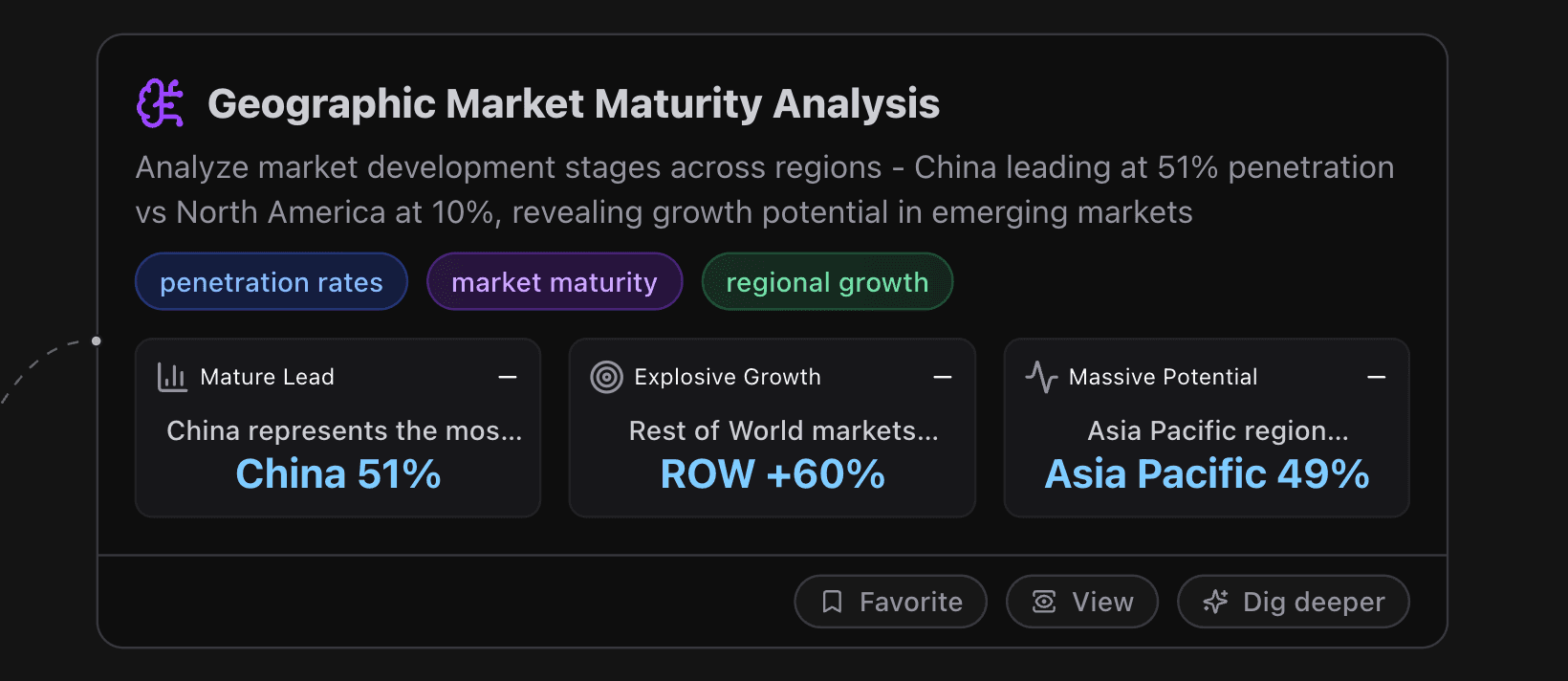

Análisis de Madurez del Mercado por Región

Este apartado analiza las etapas de desarrollo del mercado en diferentes regiones. China lidera con una tasa de penetración del 51% frente al 10% de América del Norte, lo que revela un gran potencial de crecimiento en los mercados emergentes.

Liderazgo Maduro

China representa el mercado de vehículos eléctricos más avanzado del mundo en 2025, con una penetración del 51%. Este liderazgo se apoya en una sólida manufactura nacional, una infraestructura de carga integral y políticas públicas efectivas. El mercado muestra un crecimiento estable del 29% interanual, dominando las ventas globales con 6,5 millones de unidades. Este nivel de madurez refleja una transición exitosa de la dependencia de incentivos gubernamentales hacia una demanda impulsada por el propio mercado.

Crecimiento Explosivo

Los mercados del Resto del Mundo muestran el mayor dinamismo con un crecimiento superior al 60% interanual en 2024, impulsados por economías emergentes en Asia, América Latina y África. Este crecimiento refleja una etapa temprana de desarrollo, con un fuerte apoyo de políticas públicas y la llegada de EVs chinos asequibles que amplían la accesibilidad en regiones previamente desatendidas.

Potencial Masivo

La región de Asia-Pacífico dominó la cuota de mercado mundial con un 49% en 2024 y presenta el mayor CAGR proyectado durante el periodo de previsión. A pesar de la madurez de China, mercados emergentes como India (2% de penetración), Tailandia (13%) e Indonesia muestran un potencial sin explotar enorme, impulsado por el crecimiento de la clase media, políticas de apoyo y la creciente presencia de fabricantes chinos que ofrecen opciones más accesibles.

Insights Accionables (Powerdrill Bloom)

Priorizar la entrada en mercados emergentes

Enfocar inversiones en mercados de alto crecimiento donde las ventas de EV aumentaron un 60% interanual en 2024. Destacar mercados como Tailandia (13% penetración), Brasil (6% de cuota) y el Sudeste Asiático, donde los modelos chinos asequibles impulsan la adopción rápida. Establecer alianzas con distribuidores locales y aprovechar incentivos gubernamentales para obtener ventaja de primer movimiento en mercados que pasan del 2,5% al 4% de penetración.Acelerar la recuperación en América del Norte

Abordar la estagnación del 2% de crecimiento mediante estrategias específicas para aprovechar el CAGR proyectado del 32,2% (2025-2030). Enfocarse en políticas de apoyo, asociaciones en infraestructura y precios competitivos para reducir la brecha desde el actual 10% de penetración hasta los niveles europeos del 25%. El ingreso proyectado de 599,7 mil millones de USD en 2030 representa una oportunidad masiva que requiere acción estratégica inmediata.Aprovechar la estrategia de exportación de China

Capitalizar la madurez del mercado chino (51% de penetración, 29% de crecimiento) expandiendo sus capacidades de exportación hacia mercados emergentes. Con una producción anual de 6,5 millones de unidades, China puede establecer asociaciones en la cadena de suministro para atender mercados del Resto del Mundo que experimentan un crecimiento explosivo del 60%. Esta estrategia maximiza las ventajas de escala productiva mientras se accede a mercados internacionales en plena fase de desarrollo.

Ejemplo de visualización de datos:

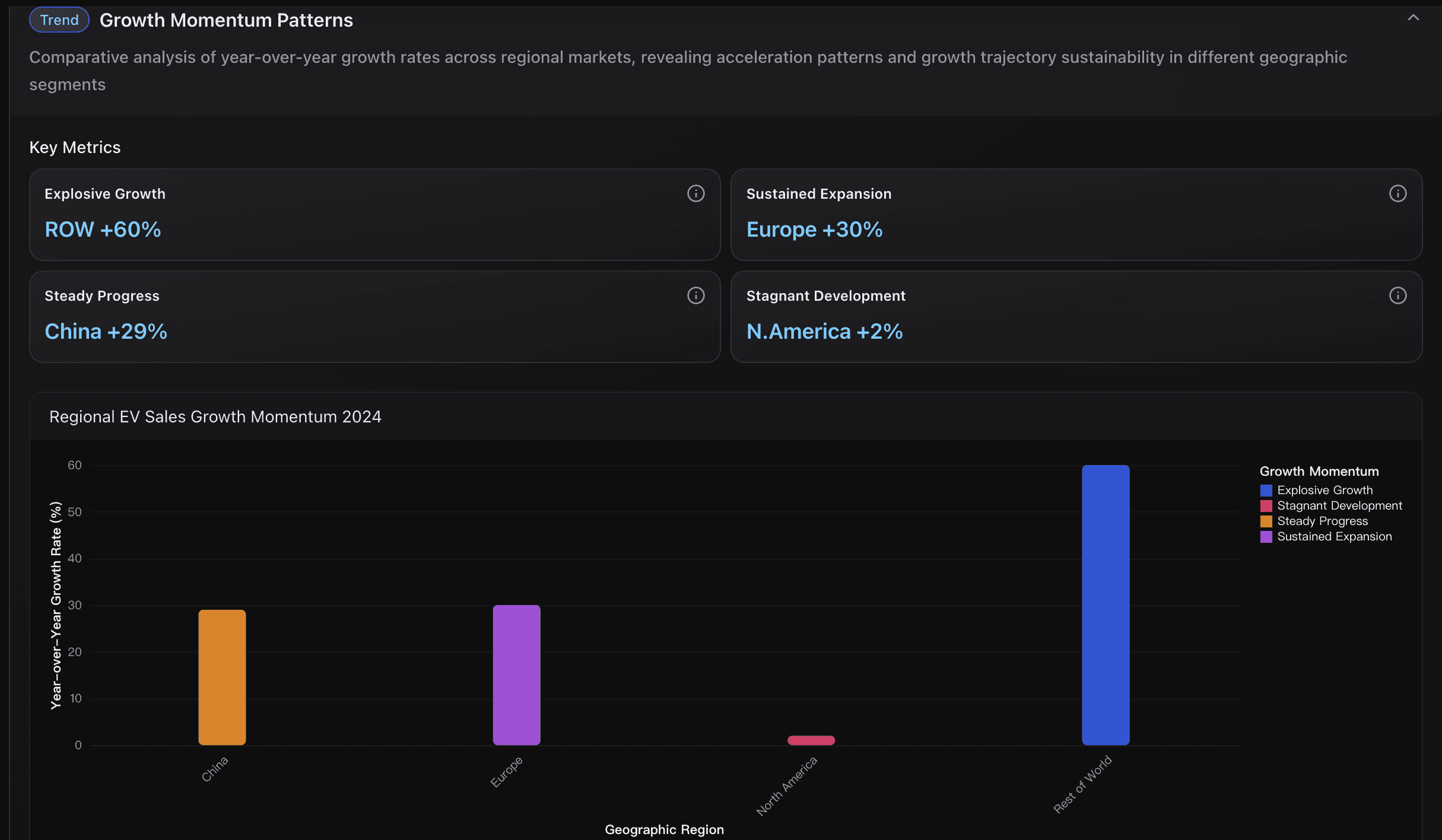

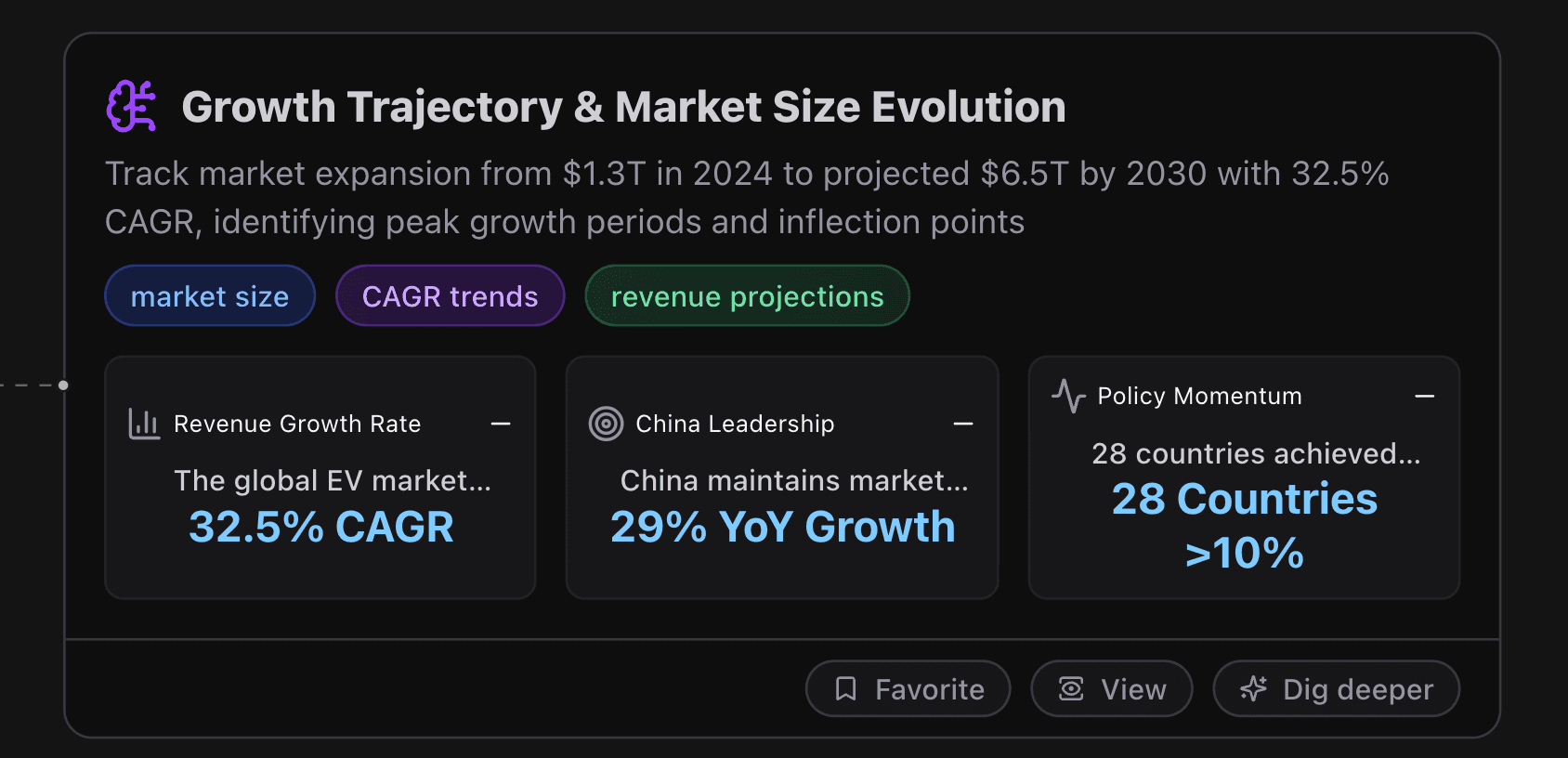

Trayectoria de Crecimiento y Evolución del Tamaño del Mercado

Este apartado analiza la expansión del mercado de EVs desde 1,3 billones de USD en 2024 hasta una proyección de 6,5 billones en 2030, con un CAGR del 32,5%, identificando los periodos de mayor crecimiento y los puntos de inflexión clave.

Tasa de Crecimiento de Ingresos

El mercado global de vehículos eléctricos muestra una aceleración excepcional con un CAGR del 32,5% (2025-2030), superando ampliamente las tasas de crecimiento de la industria automotriz tradicional (3-5% anual). Este ritmo representa uno de los crecimientos sostenidos más rápidos entre los principales sectores industriales, comparable a la expansión del mercado de smartphones entre 2007 y 2012.

Liderazgo de China

China mantiene el liderazgo mundial con 6,5 millones de unidades vendidas en el primer semestre de 2025, logrando un crecimiento interanual del 29% y una penetración del 51%. Esto representa la expansión absoluta más rápida a nivel global, aportando alrededor del 60% de las ventas mundiales de EVs y consolidándose como el principal motor del crecimiento global del mercado.

Impulso de las Políticas

En el primer semestre de 2024, 28 países superaron el 10% de cuota de mercado de EVs, frente a 24 en 2023, lo que demuestra una adopción acelerada impulsada por políticas públicas. Incentivos gubernamentales, normativas de emisiones e inversiones en infraestructura actúan como catalizadores del crecimiento sostenido. La eliminación de subsidios en China en 2023 demostró la madurez del mercado, mientras que los objetivos regulatorios europeos continúan acelerando la transición.

Insights Accionables (Powerdrill Bloom)

Momento estratégico para entrar al mercado

El mercado de EVs se encuentra en su fase de máxima aceleración (CAGR del 32,5% hasta 2030), lo que convierte a 2025-2027 en la ventana óptima de inversión estratégica. Este periodo de expansión de 4,9 veces es clave para asegurar posiciones antes de que el crecimiento se normalice hacia 2030.Priorización de inversiones regionales

La asignación de recursos debe basarse en la velocidad de crecimiento regional:China: 29% de crecimiento interanual, 6,5M de unidades.

Europa: 30% de crecimiento con alto potencial premium.

Mercados emergentes: crecimiento excepcional del 42%.

En contraste, Norteamérica presenta solo un 2% de crecimiento, por lo que se recomienda diversificar en regiones de mayor dinamismo para maximizar la exposición al mercado proyectado de 6,52 billones USD en 2030.

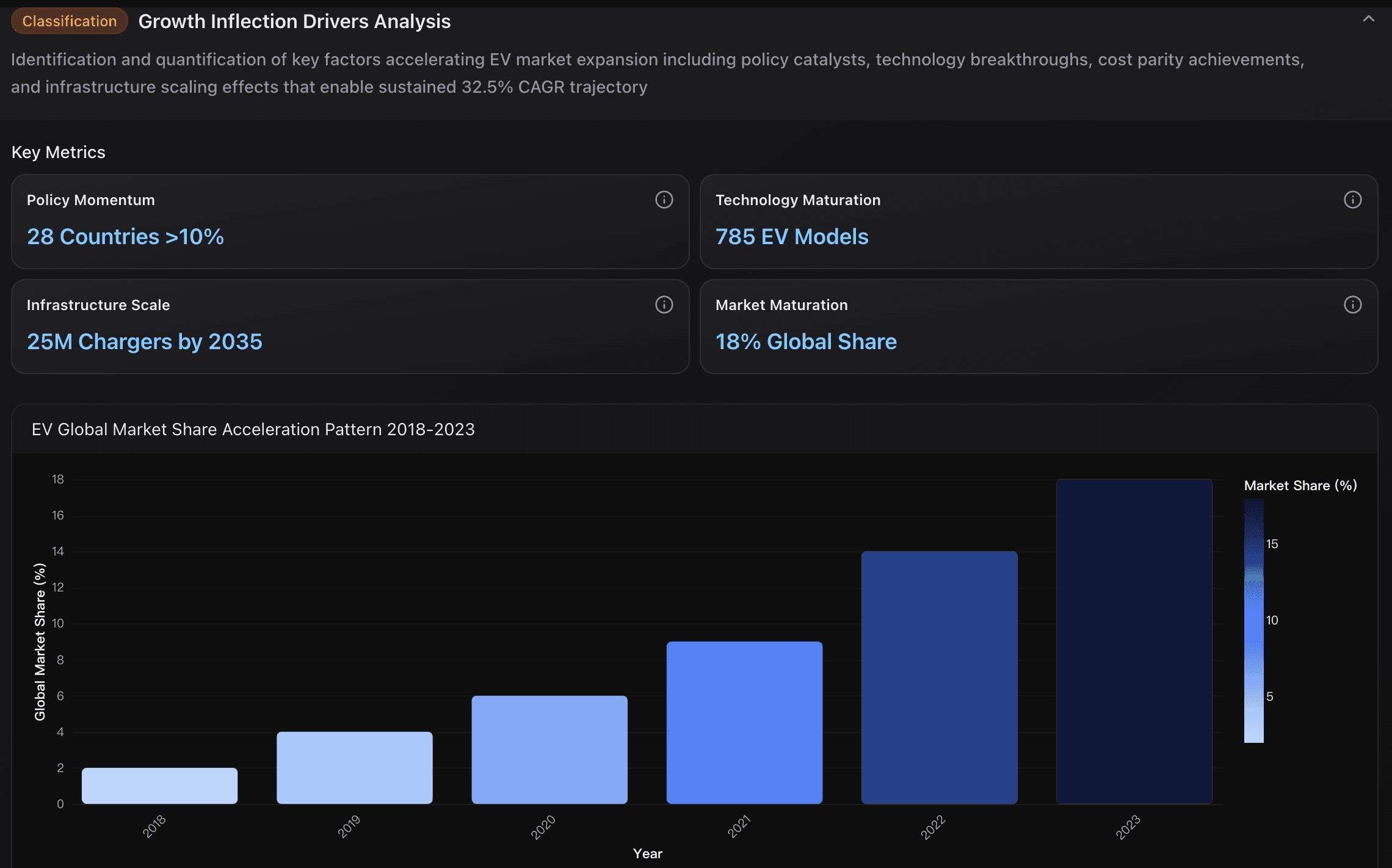

Alineación con la expansión de infraestructura

Ajustar las estrategias al crecimiento proyectado de 25 millones de cargadores para 2035 y al aumento de 785 a 1.000 modelos de EV en 2026. Las empresas deben formar alianzas en infraestructura de carga, invertir en tecnología de baterías o desarrollar plataformas de software que aprovechen la resolución de los cuellos de botella. Esto garantiza una ventaja competitiva sostenible mientras el mercado escala más allá de los actuales 250.000 registros semanales hacia una adopción masiva.

Ejemplo de visualización de datos:

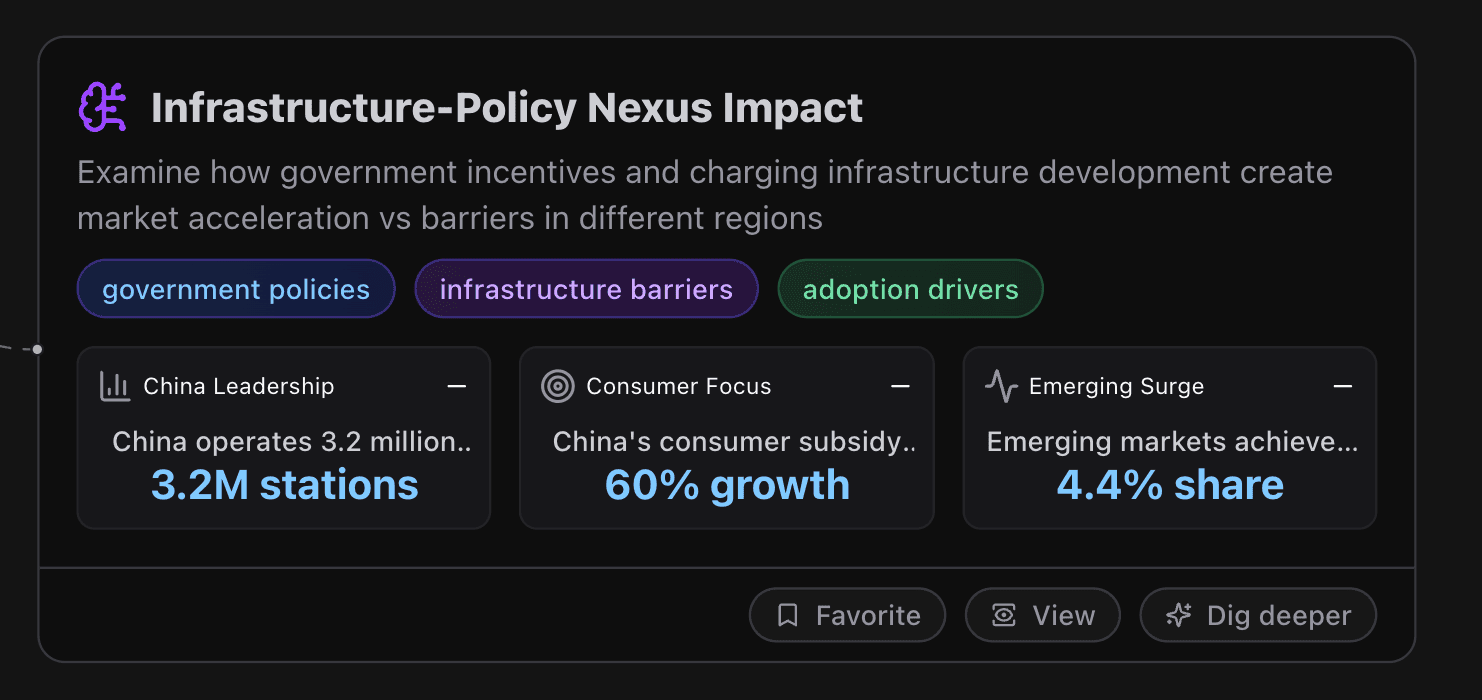

Impacto del Nexo Infraestructura–Política

Este apartado analiza cómo los incentivos gubernamentales y el desarrollo de infraestructura de carga generan aceleración o barreras en la adopción de vehículos eléctricos en diferentes regiones.

Liderazgo de China

China opera 3,2 millones de puntos de carga públicos y alcanzó un 51% de cuota de mercado de EV en 2025, lo que demuestra la mayor eficiencia de inversión a nivel mundial. Los subsidios gubernamentales y las regulaciones permitieron un rápido despliegue en áreas urbanas y corredores de autopistas, creando una red integral que se correlaciona directamente con la tasa de adopción más alta del mundo: 37% en 2023, muy por encima del promedio global del 24%.

Enfoque en el Consumidor

El modelo chino de subsidios al consumidor logró resultados excepcionales: en 2024, los mercados emergentes registraron un crecimiento interanual del 60%. Los incentivos directos a la compra, combinados con medidas preferenciales como exenciones de tráfico, redujeron significativamente las barreras de adopción. En contraste, la eliminación de subsidios en Europa provocó estancamiento del mercado en 20% de cuota en 2024, demostrando los riesgos de dependencia cuando los incentivos se retiran de forma prematura.

Auge en Mercados Emergentes

Los mercados emergentes lograron un crecimiento del 32,6% en 2024, duplicando su cuota de EV del 2,5% al 4,4%.

Tailandia alcanzó un 13% de penetración.

Brasil superó el 6% de cuota con 125.000 unidades vendidas.

Este éxito se explica por una combinación de políticas como exenciones fiscales, eliminación de aranceles de importación, incentivos a la producción local, junto con la disponibilidad de EVs chinos asequibles, creando las condiciones óptimas para la aceleración de la adopción.

Insights Accionables (Powerdrill Bloom)

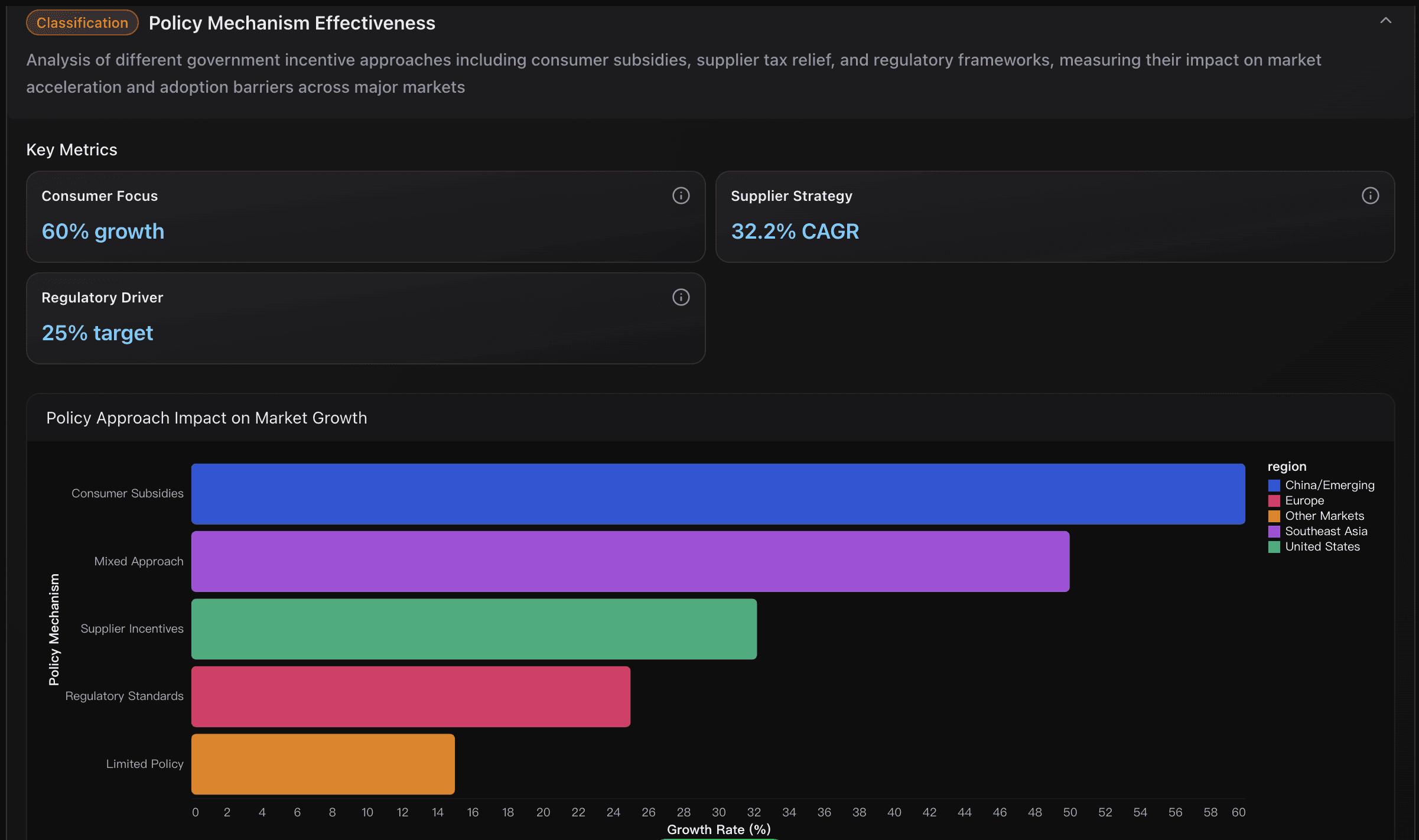

Implementar paquetes integrados de política e infraestructura

El éxito de China (3,2M puntos de carga y 37% de cuota) demuestra que la inversión sincronizada en infraestructura y los subsidios de compra generan una adopción exponencial. Priorizar el despliegue en centros urbanos, luego en corredores de transporte, garantizando un ratio mínimo de 1:10 cargadores por EV para mantener un crecimiento sostenible.Establecer marcos de consistencia en políticas

La caída del 2,2% en ventas en Europa en 2024 tras la reducción de incentivos muestra cómo la discontinuidad política socava las inversiones en infraestructura. Es clave implementar periodos mínimos de compromiso de 5 años, con eliminaciones graduales en lugar de abruptas, para mantener un crecimiento anual superior al 15% durante la transición.Aprovechar la aceleración en mercados emergentes

Mercados con 32,6% de crecimiento y 4,4% de penetración ofrecen puntos óptimos de intervención con menores requisitos de inversión. Enfocarse en paquetes fiscales, exenciones arancelarias e incentivos de producción local, combinados con corredores de carga estratégicos, aprovechando una inversión de 5–10 USD per cápita en infraestructura para escalar rápidamente la adopción.

Ejemplo de visualización de datos:

Previsiones y Perspectivas de Futuro

En Powerdrill Bloom, además de seguir rutas de exploración predefinidas, también puedes formular tus propias preguntas. Simplemente haz clic en Ask more e introduce tu consulta para comenzar un nuevo análisis.

Trayectoria principal

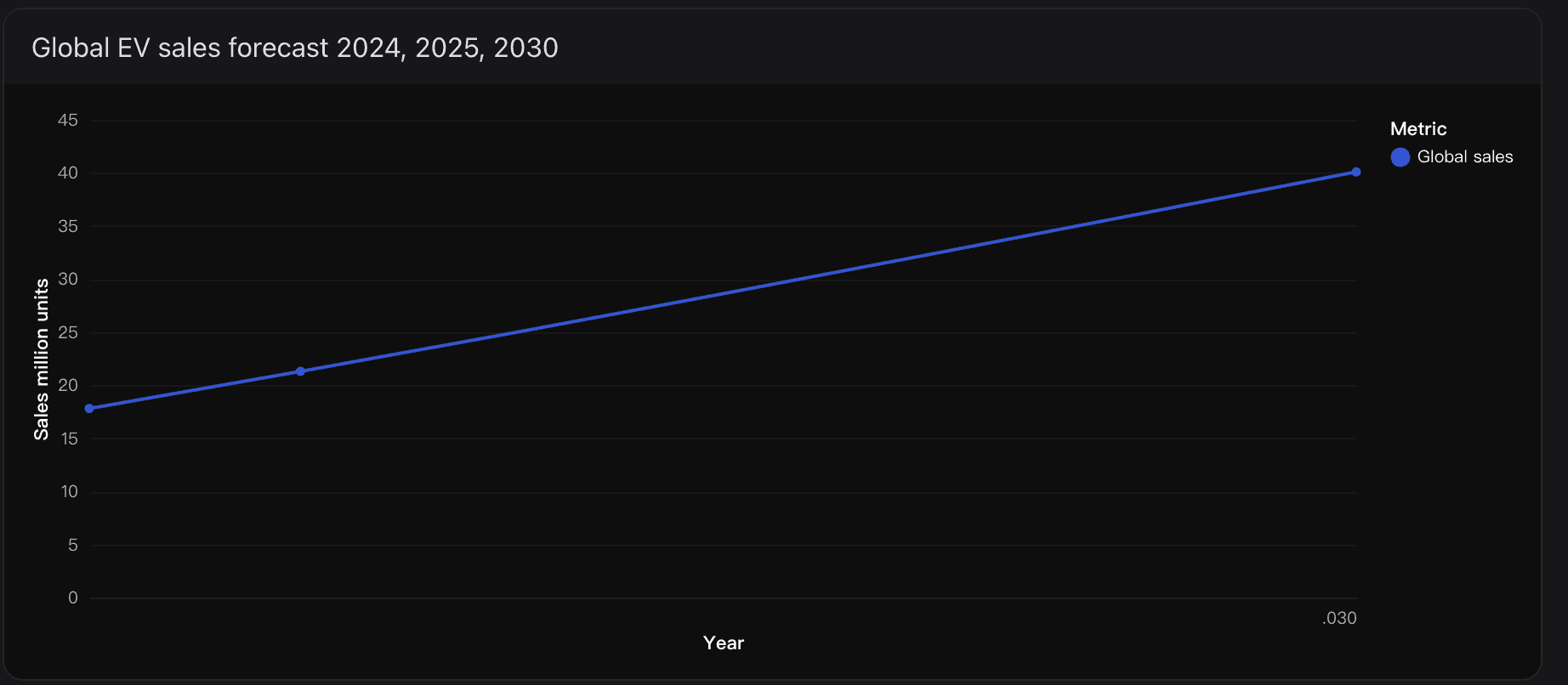

Volúmenes globales: Según EV Volumes, las ventas de 2024 fueron de 17,8 millones de unidades y se proyecta que alcancen 21,3 millones en 2025 (≈24% de cuota), con un crecimiento hasta 40,1 millones en 2030.

Tendencia a corto plazo: Datos de Rho Motion, citados por Electric Cars Report, muestran 10,7 millones de EVs vendidos en los primeros 7 meses de 2025, un aumento del 27% interanual, consistente con un crecimiento anual en torno al 20%.

Referencia de la IEA: La Agencia Internacional de la Energía estimó alrededor de 17 millones de EVs en 2024, superando el 20% de las ventas globales de vehículos ligeros, ofreciendo un escenario conservador frente a EV Volumes.

Panorama regional y penetración

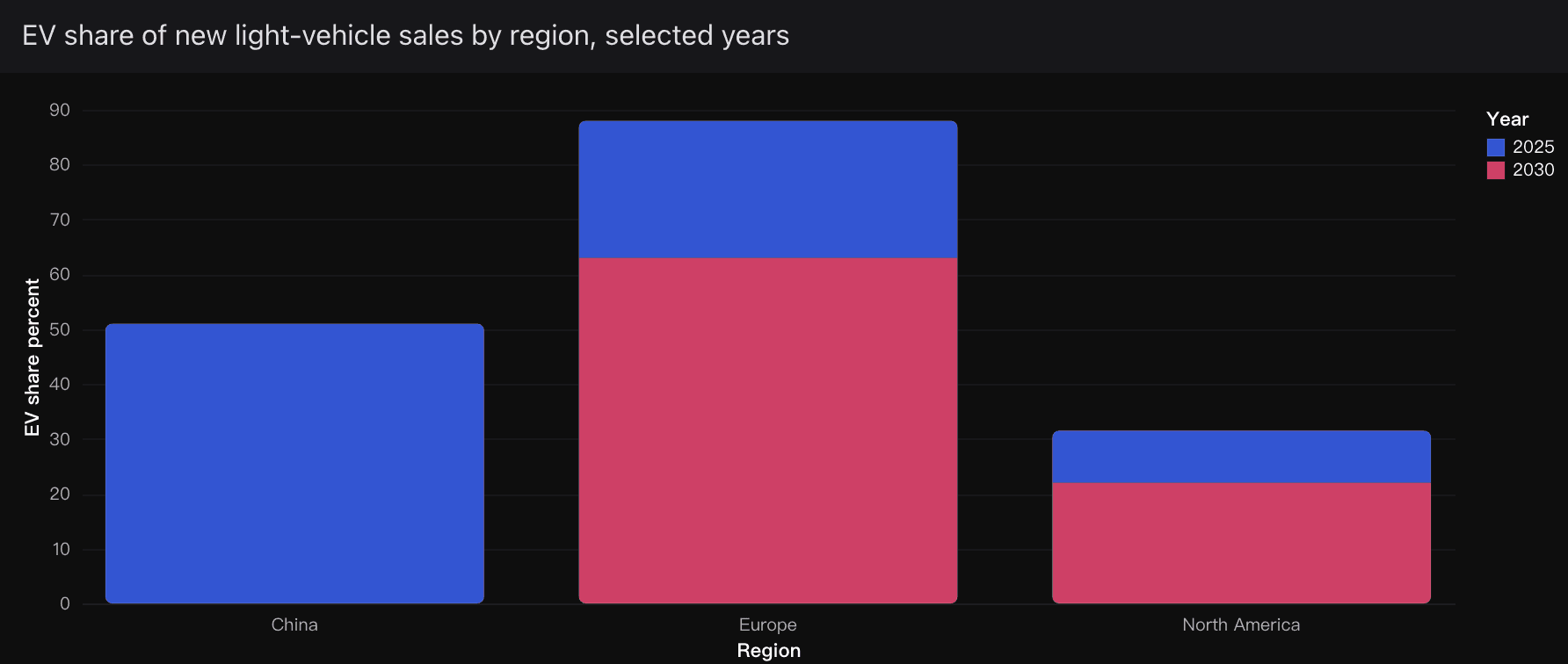

China: Más del 51% de penetración en 2025; aunque el crecimiento se modera desde una base alta, sigue siendo el mayor ancla de volumen mundial.

Europa: Se espera una cuota del 25% en 2025, avanzando hasta un 63% en 2030 gracias a objetivos más estrictos de CO2 y la llegada de modelos de volumen, aunque la eliminación de subsidios puede generar fluctuaciones.

Norteamérica: Podría caer por debajo del 10% en 2025 debido a tensiones con incentivos y aranceles, pero se recuperaría hacia un 22% en 2030, apoyado en la paridad de costes y la expansión de la carga.

Mercados emergentes: En Asia (excepto China), Latinoamérica y África, las ventas crecieron más del 60% en 2024, duplicando su cuota del 2,5% al 4%. El soporte político y la oferta accesible de fabricantes chinos son los principales catalizadores.

Implicaciones para 2025–2030

Escala: Un rango plausible para 2030 es entre 38 y 40 millones de unidades, con una cuota global en torno al 45% si se mantienen las políticas y la curva de costes.

Mezcla de productos: Los BEVs seguirán liderando, mientras que los PHEVs continuarán como tecnología de transición en mercados de adopción más lenta.

Geografía: La brecha entre China/Europa frente a Norteamérica/mercados emergentes persistirá hasta 2027, reduciéndose hacia 2030 gracias a la paridad de costes y al escalado de la infraestructura.

Factores clave a vigilar

Políticas y regulación: Objetivos de CO2 más estrictos en la UE; en Norteamérica la adopción depende de incentivos estables y créditos fiscales; los emergentes de exenciones arancelarias y producción local.

Competencia de precios y variedad de modelos: La presión de precios de fabricantes chinos y la caída del coste de baterías expanden la demanda. Se espera que los modelos pasen de 785 en 2024 a 1.000 en 2026.

Infraestructura y experiencia de usuario: La expansión de carga pública y mejoras en su fiabilidad serán críticas, especialmente en Norteamérica y mercados fuera del triángulo China–Europa–EE.UU.

Factores de riesgo

“Cliff” de subsidios y cambios regulatorios: La retirada abrupta puede causar caídas temporales, como en Europa en 2024, aunque las normas estructurales de CO2 sostienen el impulso a medio plazo.

Barreras comerciales y localización: Los aranceles pueden frenar el crecimiento basado en importaciones, pero acelerar la producción local.

Percepción de fiabilidad en la carga: Deficiencias persistentes podrían limitar la adopción, en especial en Norteamérica.

Implicaciones para la inversión y la planificación

Producción y cadena de suministro: Reforzar capacidad y contenido local en Europa, Norteamérica y mercados clave para reducir riesgos arancelarios y acceder a incentivos.

Estrategia de portafolio: Priorizar BEVs de bajo coste en los segmentos A–C a nivel global; mantener PHEVs donde aún existan incentivos o necesidades específicas; preparar versiones asequibles para emergentes.

Alianzas de infraestructura: Invertir conjuntamente en corredores de alta utilización y hubs urbanos de carga rápida para mitigar riesgos en la experiencia del cliente y electrificación de flotas.

Resumen visual de penetración regional (2025–2030)

Gráfico de línea: De 17,8M (2024) → 21,3M (2025) → 40,1M (2030).

Gráfico de barras: En 2025, China 51%, Europa 25%, Norteamérica <10%. Para 2030: Europa 63%, Norteamérica 22%.

Escenario base: Ventas globales de 21–22M en 2025 y cerca de 40M en 2030.

Escenario alcista: Reducción más rápida de costes de baterías, modelos <25.000 USD y carga fiable podrían llevar el mercado a >42M en 2030.

Escenario bajista: Retirada de subsidios, tensiones arancelarias y problemas de carga podrían dejar el mercado en la franja de alto 30M.

Estas proyecciones están en línea con EV Volumes y las tendencias de la IEA, y deben utilizarse como anclas de planificación, monitoreando trimestralmente las dinámicas de política y precios.

Conclusión

El mercado global de vehículos eléctricos ya no es una tendencia emergente: se ha convertido en una industria en rápida expansión que está destinada a redefinir el transporte tal como lo conocemos. Desde la madurez del mercado en China hasta el crecimiento explosivo en las economías emergentes, los datos muestran claramente que la revolución del vehículo eléctrico avanza a un ritmo sin precedentes. Con las ventas proyectadas en cerca de 40 millones de unidades para 2030 y una infraestructura en expansión a nivel mundial, empresas, inversores y responsables de políticas deben actuar con rapidez para mantenerse a la vanguardia.

Sin embargo, comprender mercados tan complejos y dinámicos puede resultar abrumador — y ahí es donde entra Powerdrill Bloom.

Mediante el uso de lenguaje natural para interactuar con conjuntos de datos complejos, Powerdrill Bloom permite a cualquier persona descubrir insights accionables, visualizar la dinámica del mercado y generar estrategias prospectivas sin necesidad de escribir una sola línea de código. Ya sea que analices penetración de mercado, impacto de políticas o previsiones de crecimiento, Bloom te ayuda a formular mejores preguntas y obtener respuestas relevantes al instante.

¿Listo para descubrir tu propia historia de datos?

Empieza a explorar ahora y descubre qué impulsa el futuro de los vehículos eléctricos — y más allá.