如何用 AI 将财务报告转化为洞察:Powerdrill Bloom 深度解析亚马逊业绩

引言

财务报告往往数据密集,却缺乏清晰的洞察。Powerdrill Bloom 正是在这种背景下诞生的——一款由 AI 驱动的智能分析工具,能够将复杂的财务报表转化为直观、可执行的洞察。

本文将展示 Powerdrill Bloom 如何自动解读 亚马逊 2023 年年度财报,揭示隐藏在数字背后的关键趋势,包括 流动性、盈利能力与现金流表现。通过 AI 分析,系统不仅识别出 净利润高达 331 亿美元的年度波动,还可清晰呈现亚马逊的资产负债稳健性与资本运作效率,帮助用户在数分钟内掌握企业的真实财务健康状况与增长潜力。

如需查看原始 AI 分析报告及自动生成的 PPT 示例,请访问:/share/mlu02sc5

资产负债表分析

本章节聚焦亚马逊的 资产与负债结构、杠杆水平及流动性状况,结合总资产、预收收入等披露数据,评估其偿债能力与资本结构的稳健性。

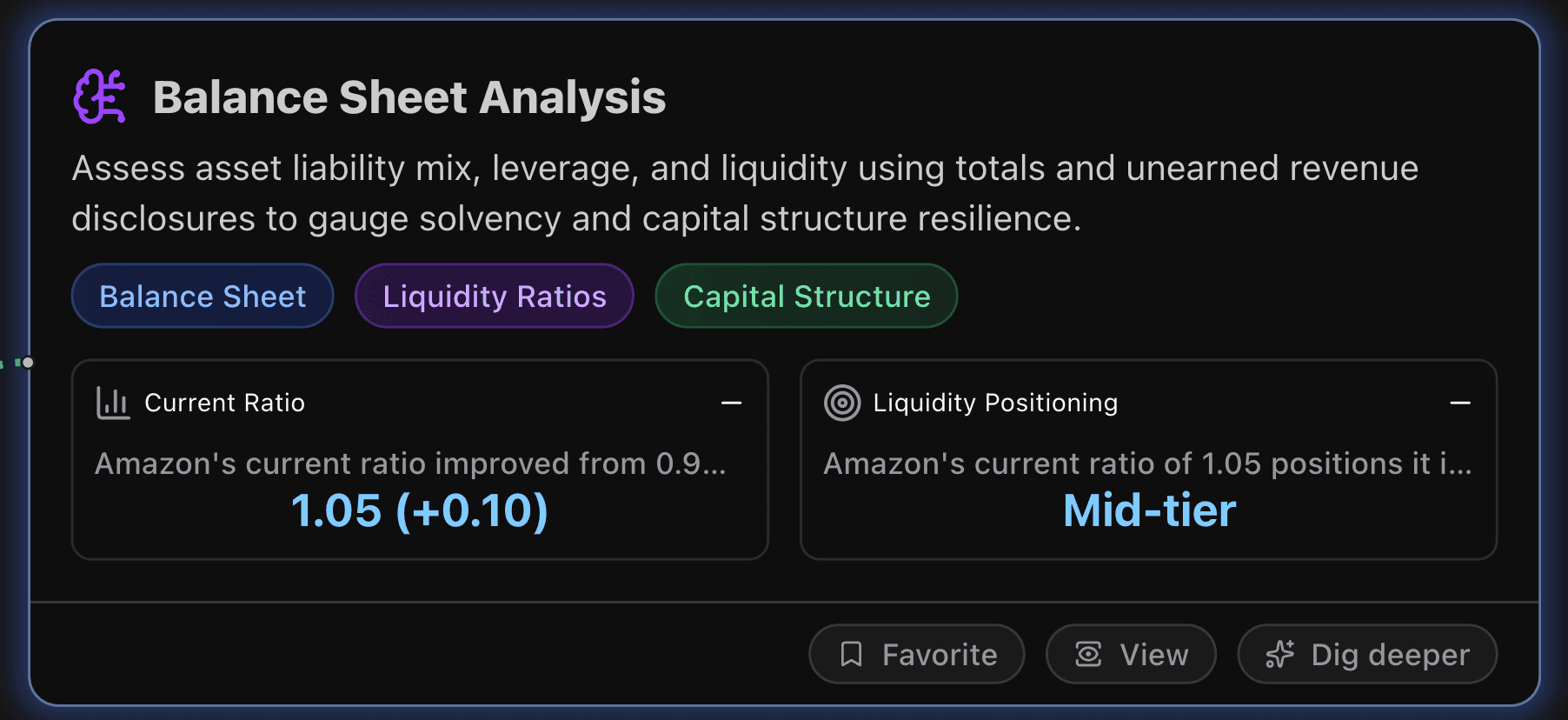

核心指标

流动比率

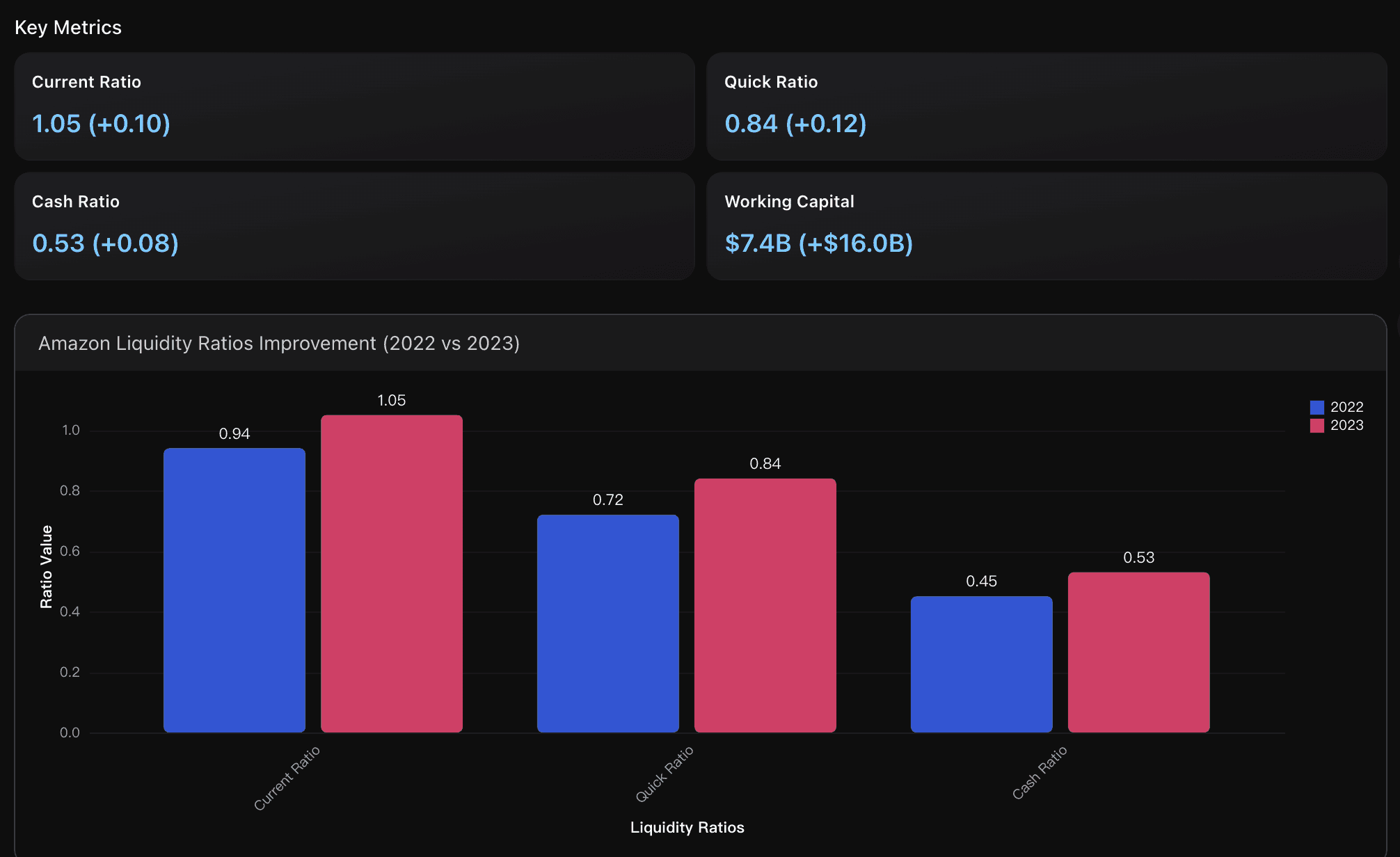

亚马逊的流动比率从 2022 年的 0.94 提升至 2023 年的 1.05,成功突破关键的 1.0 门槛,意味着公司当前资产已足以覆盖短期负债,流动性显著改善。这一进展反映出 营运资金管理优化 与 短期流动性风险下降,相比上一年度资产不足以覆盖负债的状况,财务结构更趋稳健。

流动性对比

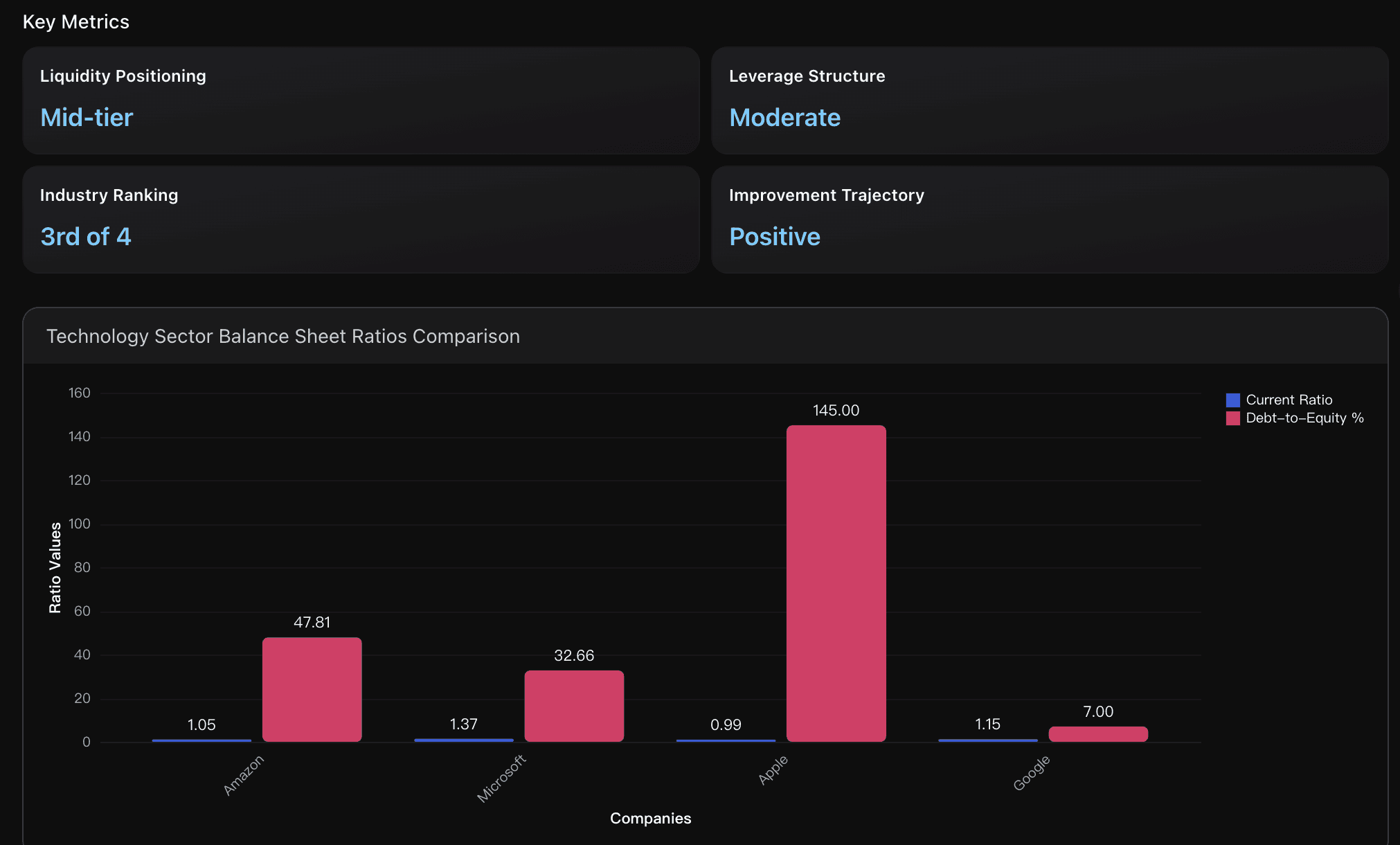

2023 年亚马逊的流动比率为 1.05,位列主要科技公司中等水平:微软 1.37、谷歌 1.15、亚马逊 1.05、苹果 0.99。虽然亚马逊已突破关键阈值,但在短期流动性管理方面仍落后于微软与谷歌,表明未来仍有优化空间。

可执行洞察

1. 优化库存与应收账款管理,进一步提升流动性指标

亚马逊 2023 年营运资金已大幅改善至 正向 74 亿美元,但 速动比率仅 0.84,仍低于理想水平。建议通过 动态库存优化算法 与 延长供应商付款周期,将速动比率推升至 1.0 以上。同时,充分利用 868 亿美元现金储备,在保持运营流动性缓冲的前提下,投资高收益短期证券以提升现金回报率。

2. 聚焦流动性增强,向行业领军者看齐

尽管亚马逊流动比率已达 1.05,但相较于微软(1.37)与谷歌(1.15),仍存在提升空间。建议设定目标区间 1.20–1.30,通过优化现金管理、控制库存规模、加速应收账款回收来实现。

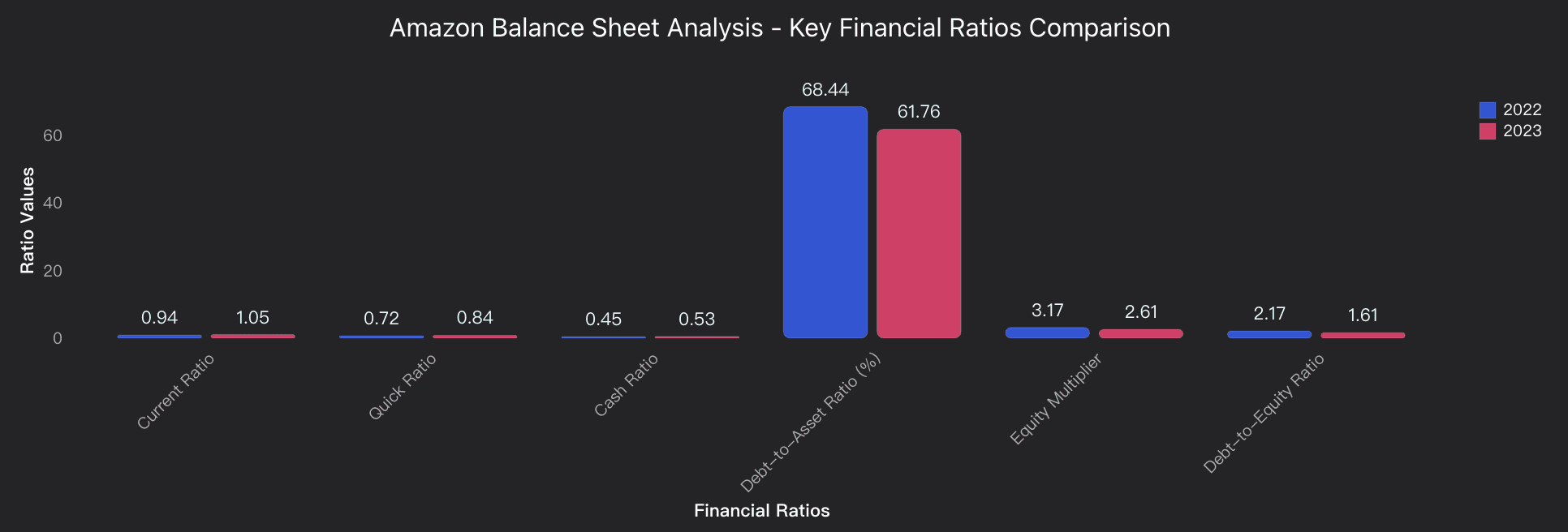

同时维持当前温和杠杆策略,47.81% 的债务权益比 兼顾灵活性与风险控制,避免苹果 145% 高杠杆结构 的潜在风险。延续 2023 年从 0.94 提升至 1.05 的积极趋势,将进一步巩固亚马逊的财务韧性。

分析概览

2023 年,亚马逊的资产负债表呈现出显著的稳健化趋势,流动性与资本结构均有明显改善:

流动性强化:流动比率从 0.94 提升至 1.05,标志着公司短期偿债能力增强。

营运资金反转:从 负 86 亿美元 转为 正 74 亿美元,显示出短期财务健康度的实质提升。

速动比率与现金比率上升:速动比率从 0.72 → 0.84,现金比率从 0.45 → 0.53,虽仍低于理想值,但改善趋势明显。

资本结构优化:资产负债率由 68.44% 降至 61.76%,债务权益比由 2.17 降至 1.61,反映公司在去杠杆化与股本融资策略上的积极转向。

股东权益增长:权益总额增加 382 亿美元 至 2,019 亿美元,显示出资本积累增强,为未来投资与增长提供稳固基础。

与行业对比来看,亚马逊的流动比率 (1.05) 优于苹果(0.87),与微软(约 1.02)持平,并在保持中等杠杆的同时展现出更强的资本韧性。整体来看,亚马逊的财务结构在 2023 年实现了从“紧绷”到“稳健”的转型。

数据分析

流动性状况评估

通过流动比率、速动比率、现金比率与营运资金的年度对比,分析亚马逊短期偿债能力与流动性改善趋势。

资本结构与杠杆分析

追踪债务资产比、债务权益比及股本乘数等关键指标,评估亚马逊资本结构的优化方向、杠杆风险降低及股权融资比重提升的战略意义。

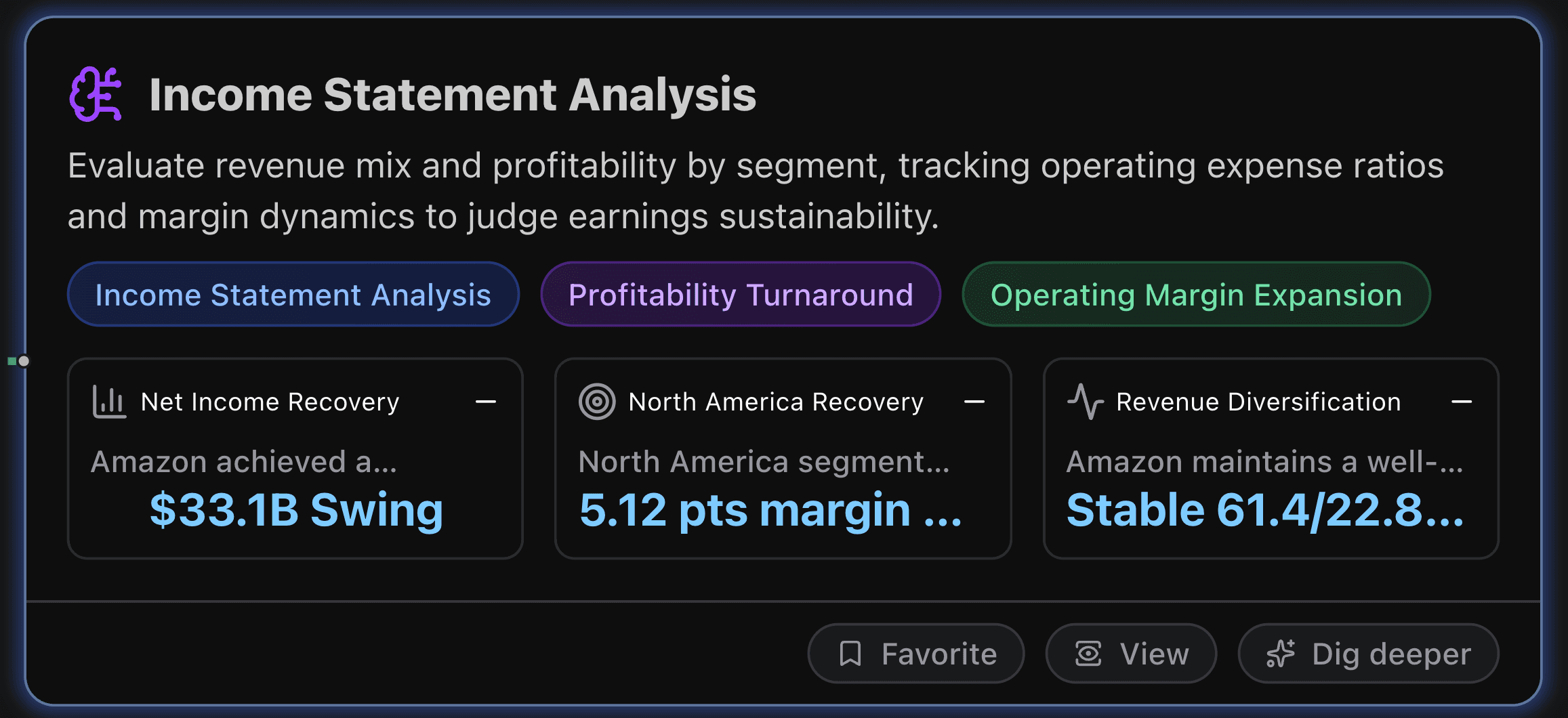

损益表分析

本章节聚焦 亚马逊的收入结构与盈利能力,通过分析各业务板块的运营费用比例与利润率变化,评估企业收益的可持续性与经营效率。

核心指标

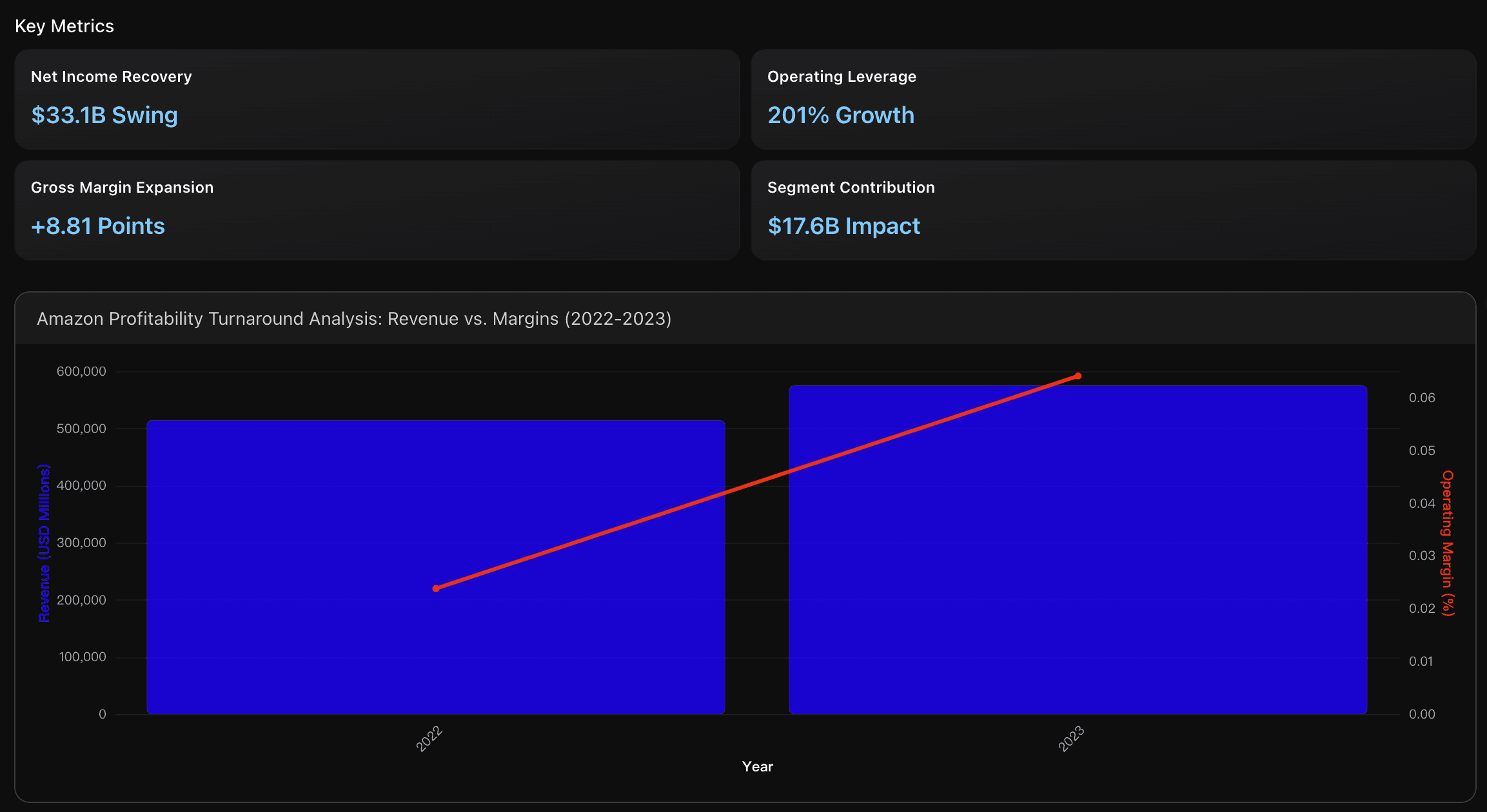

净利润回升

亚马逊在 2023 年实现了显著的财务反转:由 2022 年的 净亏损 27 亿美元 转为 净利润 304 亿美元,实现高达 331 亿美元的正向变化,增幅达 1,218%。

这一历史性转折得益于 运营重组与成本管控优化,使亚马逊的盈利水平不仅超越传统零售商,也接近顶级科技企业的盈利表现。

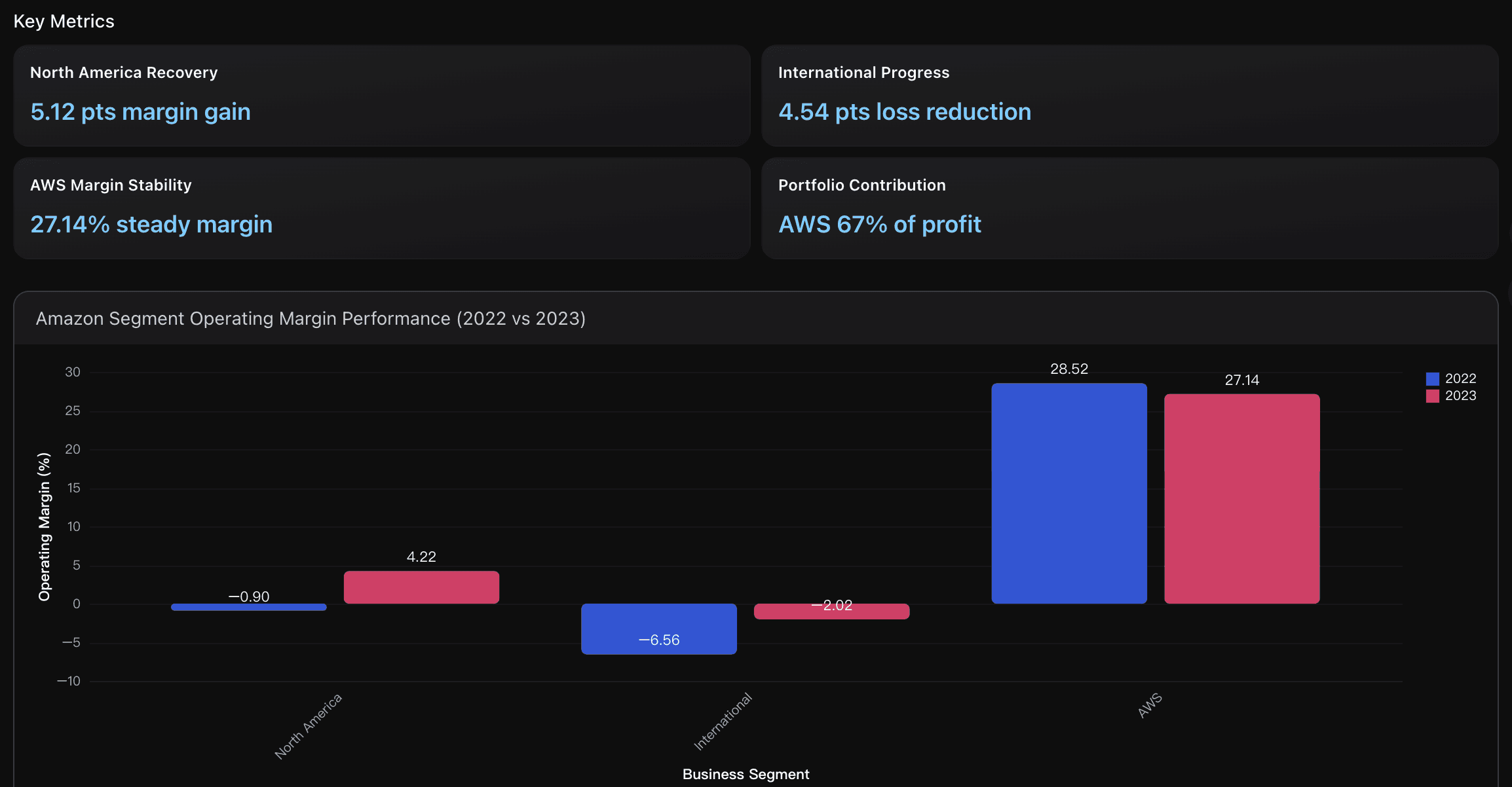

北美业务复苏

北美业务从 2022 年 营业亏损 28 亿美元(利润率 -0.90%) 转为 2023 年 营业利润 149 亿美元(利润率 4.22%),提升 5.12 个百分点。

这一复苏得益于 收入增长至 3,528 亿美元 及 运营效率显著提高,使该板块利润率超越零售行业平均的 2–3% 区间,重新确立盈利优势。

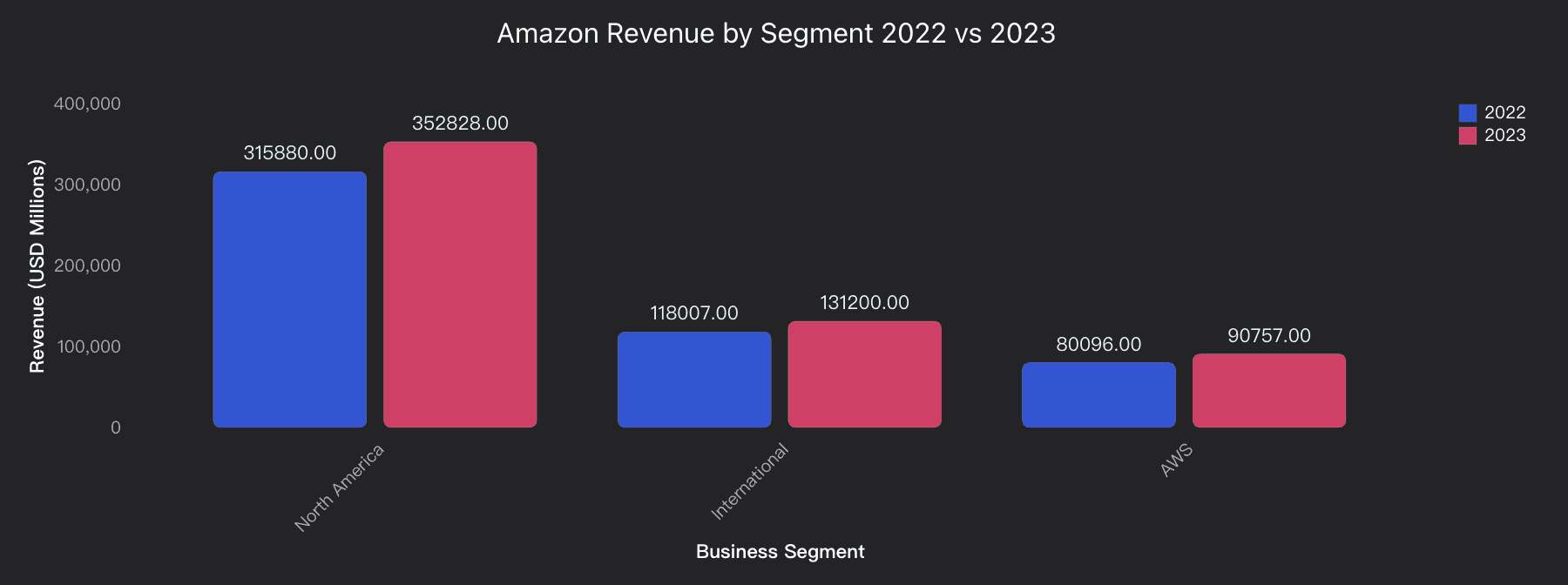

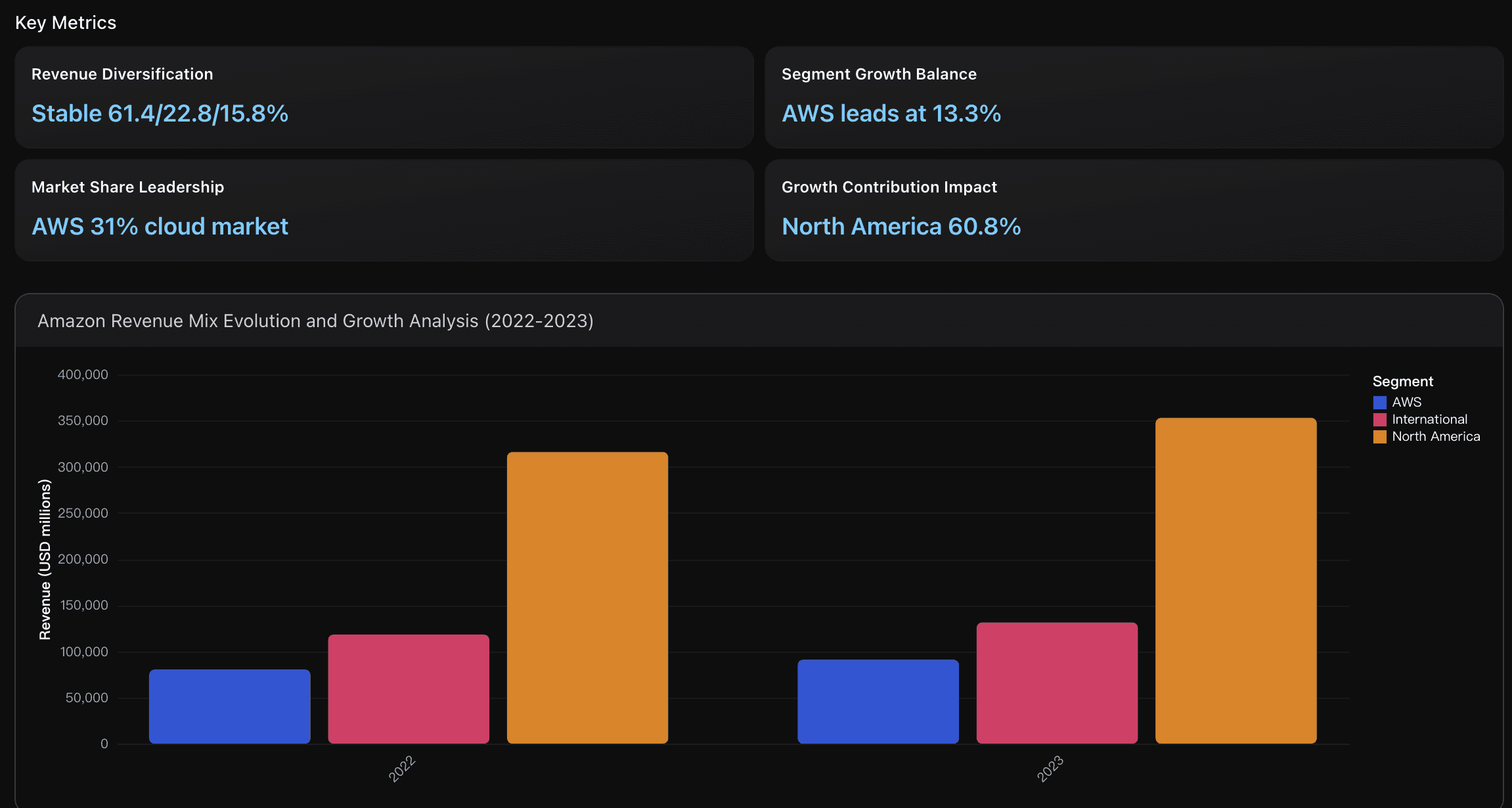

收入多元化

2023 年亚马逊的收入结构保持平衡:

北美业务 占比 61.4%,

国际业务 占比 22.8%,

AWS 云服务 占比 15.8%。

尽管 AWS 收入占比较小,但其 13.3% 的增长率 领先于北美(11.7%)与国际业务(11.2%),显示其作为高利润增长引擎的战略地位。多元化布局有效分散了区域经济波动风险,并为 云端驱动的未来增长 打下基础。

可执行洞察

1. 巩固盈利反转成果,持续推进运营效率优化

亚马逊实现 331 亿美元净利润反转 与 4.03 个百分点的营业利润率提升,证明其在“增长投资”与“成本纪律”之间取得平衡。

建议继续强化 履约网络与技术基础设施优化,巩固 +8.81 个百分点毛利率提升 带来的竞争优势。

尤其是北美业务单季 贡献 176 亿美元利润增长,可将成功的运营经验复制至国际市场,以进一步缩小 27 亿美元的经营亏损。同时维持 AWS 27.14% 的高利润率,通过扩充 AI 与企业服务能力,确保该高毛利业务继续作为公司整体盈利的锚点。

2. 加速国际业务盈利化,复制北美的运营成功模式

国际业务的经营利润率已由 -6.56% 改善至 -2.02%,应将“实现盈亏平衡”作为短期目标。通过 强化履约效率 与 拓展广告收入,进一步缩小亏损空间。

同时,保持 AWS 的竞争壁垒,通过在基础设施投资与利润保持间取得平衡,维持 27.14% 的利润率,高于行业平均的 20–25% 区间,在与 微软 Azure 和 Google Cloud 的竞争中继续领先。

3. 重点推动 AWS 增长与国际优化双引擎战略

北美业务仍是收入基石(3,528 亿美元,占比 61.4%),但 AWS 以 13.3% 增长率和 31% 云市场占有率 成为关键盈利驱动。

建议继续扩展 AWS 的产能与 AI 服务生态,以巩固云端领先地位;同时优化国际业务成本结构,将亏损率控制在 2% 以下并向盈亏平衡迈进。

该“双驱动策略”将充分发挥亚马逊的收入多元化优势,最大化来自 高增长、高利润率 AWS 板块 的回报,其单独贡献了公司总增长的 17.5%。

分析概览

2023 年,亚马逊实现了企业史上最显著的盈利反转之一:

净利润率:从 2022 年的 -0.53%(亏损 27 亿美元) 提升至 5.29%(利润 304 亿美元),改善幅度 1,217.74%;

营业利润率:由 2.38% 翻倍至 6.41%;

毛利率:由 43.81% 提升至 52.62%;

北美板块:由 -0.90%(亏损 28 亿) 转为 4.22%(利润 149 亿);

国际板块:亏损率从 -6.56% 降至 -2.02%;

AWS 板块:维持 27.14% 的高利润率(利润 246 亿美元),继续作为主要盈利引擎;

总体收入:增长 11.83% 至 5,747.9 亿美元,各板块增长均衡。

整体来看,亚马逊凭借 成本控制、规模效应与运营杠杆释放,成功重塑盈利结构,在零售与科技行业中重新确立领先地位。

数据分析

盈利能力反转分析

系统评估亚马逊从 2022 至 2023 年的盈利反弹,分析各业务板块利润率扩张与运营效率提升对净利润增长的贡献。

分部门运营表现

详细评估亚马逊三大核心板块的经营利润率与趋势变化,重点突出北美的盈利反转、国际业务的亏损收窄与 AWS 的利润主导地位。

收入结构与增长动态

分析各区域与业务板块的收入构成与增长轨迹,探讨亚马逊如何在零售与云服务之间建立长期、可持续的增长路径。

现金流量表分析

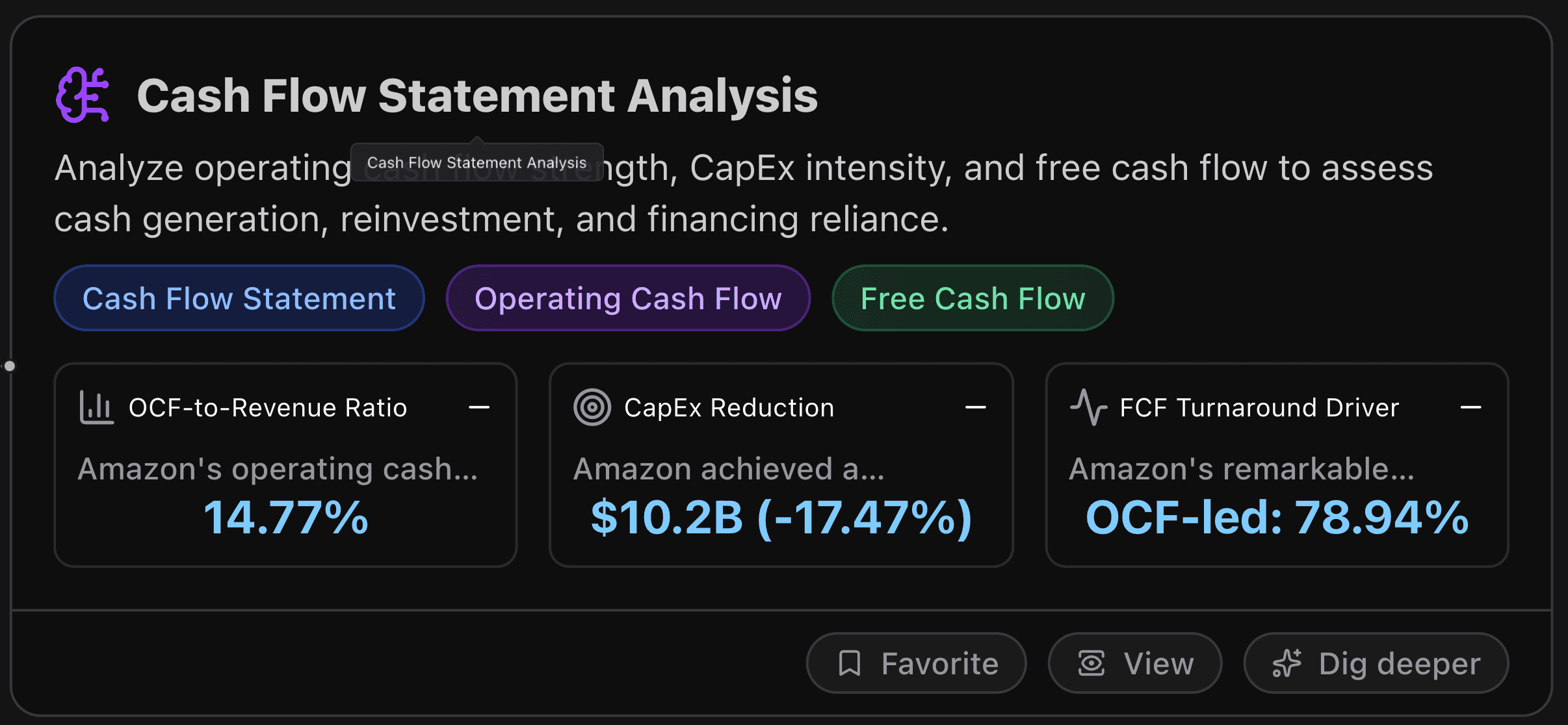

本章节聚焦亚马逊的 经营现金流(OCF)实力、资本支出(CapEx)强度与自由现金流(FCF)转折,以评估公司现金创造能力、再投资效率及融资依赖度。

核心指标

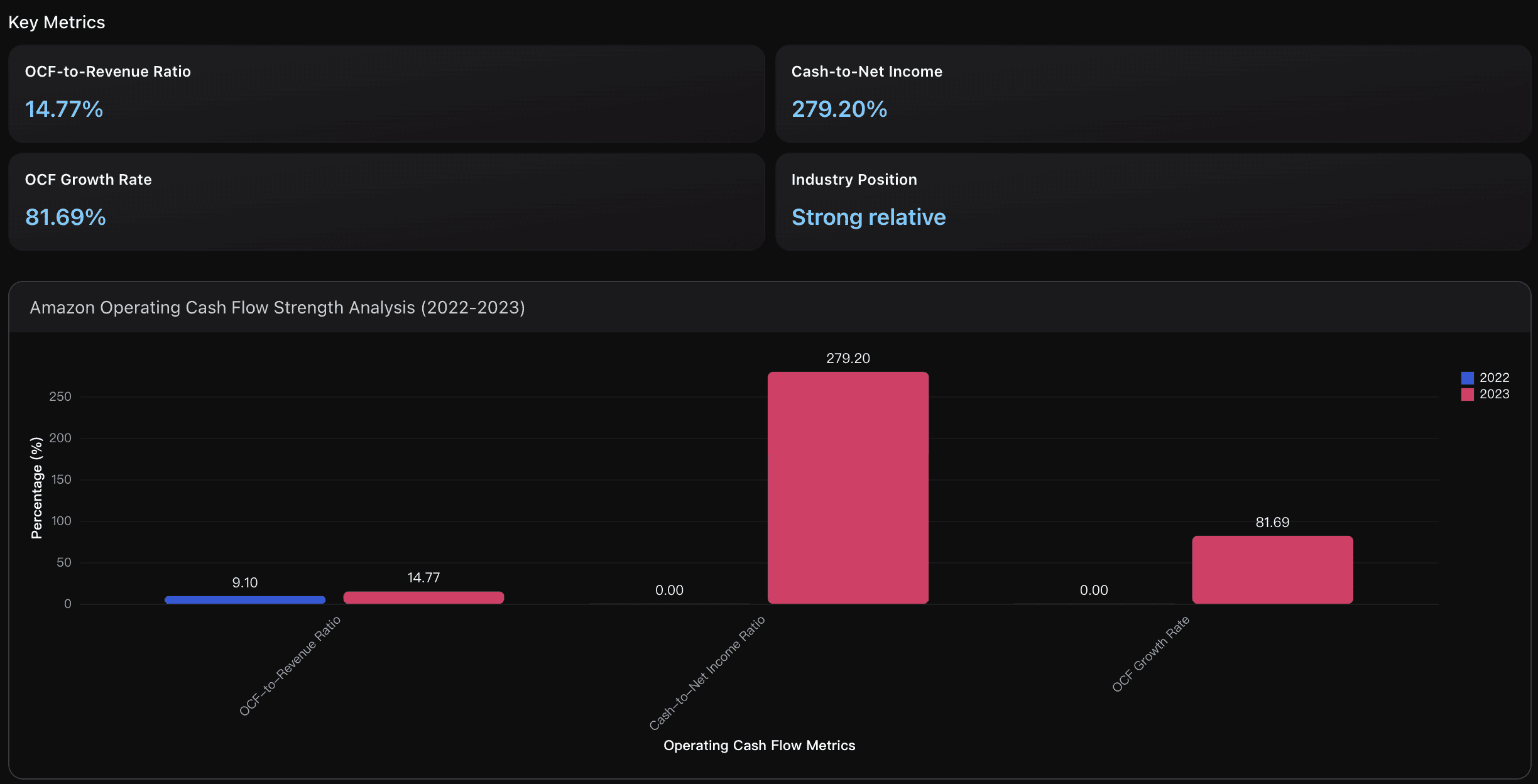

经营现金流占比

亚马逊 2023 年的经营现金流利润率从 2022 年的 9.10% 提升至 14.77%,增长 5.67 个百分点,创下历史新高。这一表现显著优于历史平均水平,体现出公司在 运营效率与现金转化能力 方面的显著提升。

相较行业基准,亚马逊的 OCF 利润率已接近科技行业的 上四分位水平,虽仍低于高利润软件巨头(如 Meta 的 60%)与云计算同行,但已展现强劲的现金生成潜力。

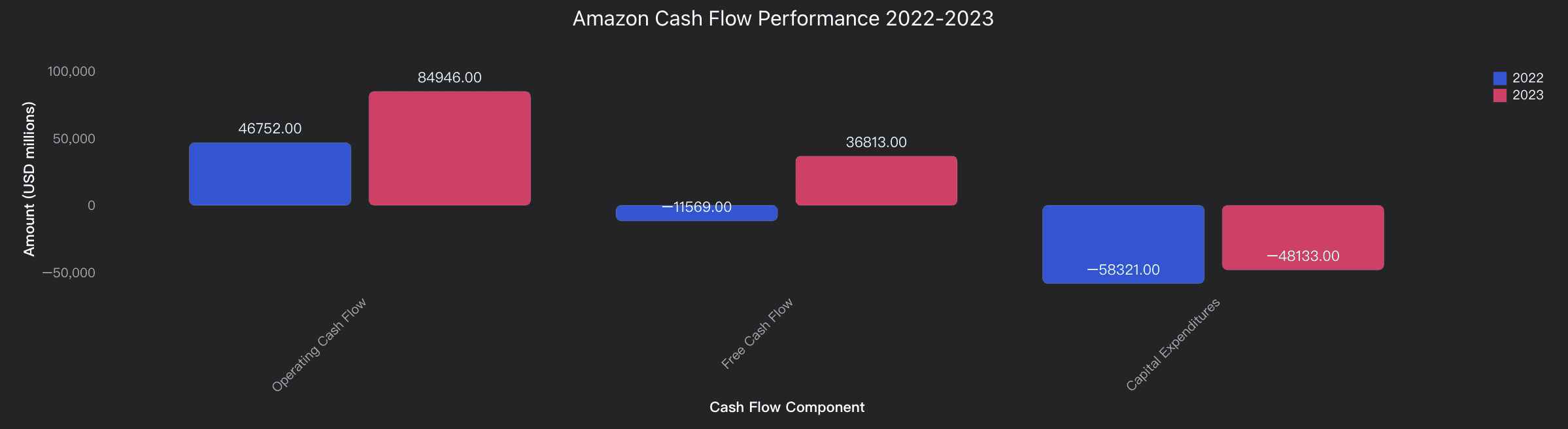

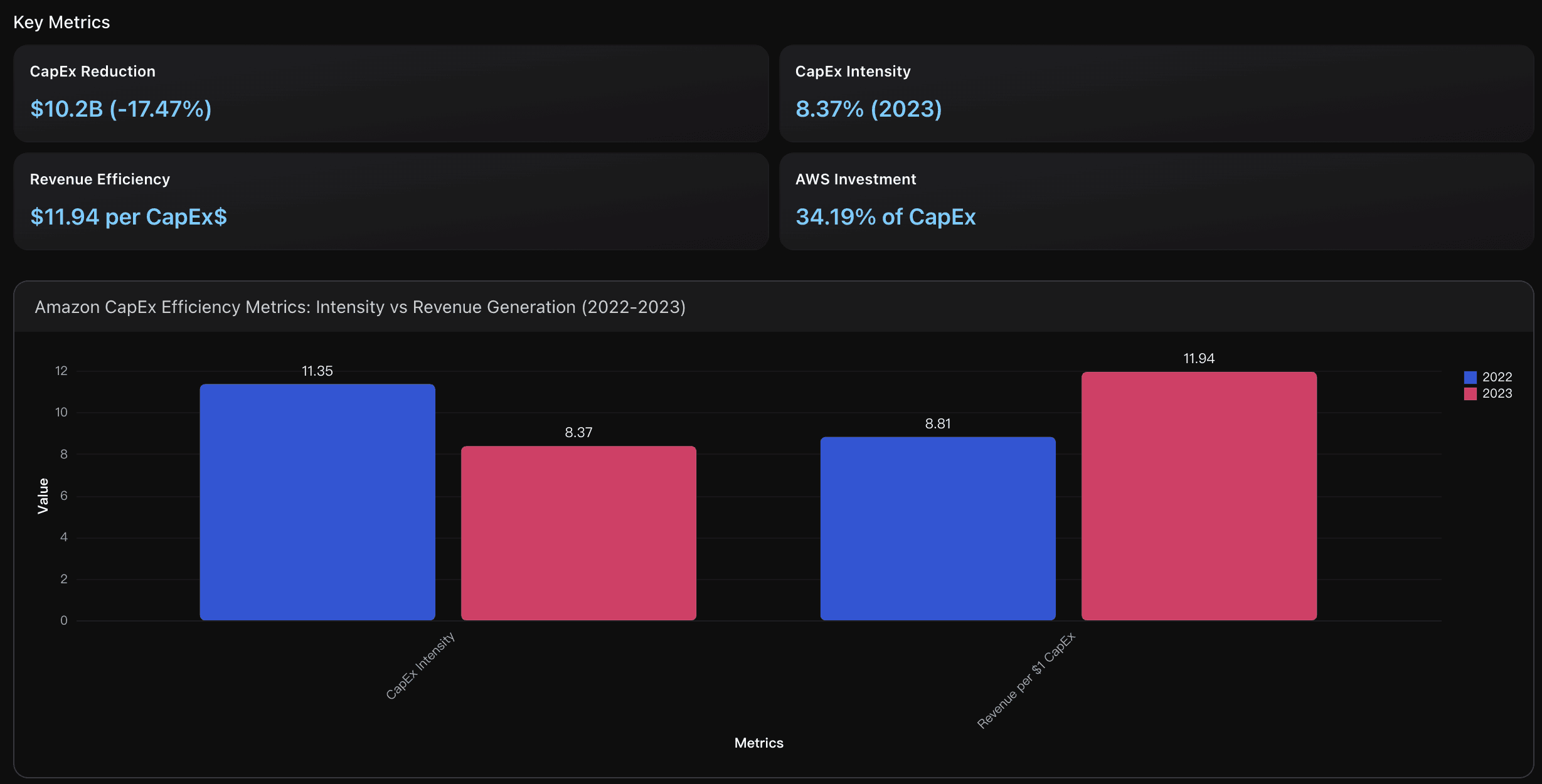

资本支出下降

亚马逊在保持收入 同比增长 11.83% 的同时,实现了 资本支出减少 102 亿美元(-17.47%),由 2022 年的 583 亿美元 降至 2023 年的 481 亿美元。

这一变化反映出 资本配置效率显著提高——公司在扩张各业务板块的同时,通过更精细化的基础设施投资控制,优化了资本开支结构,强化了现金流质量。

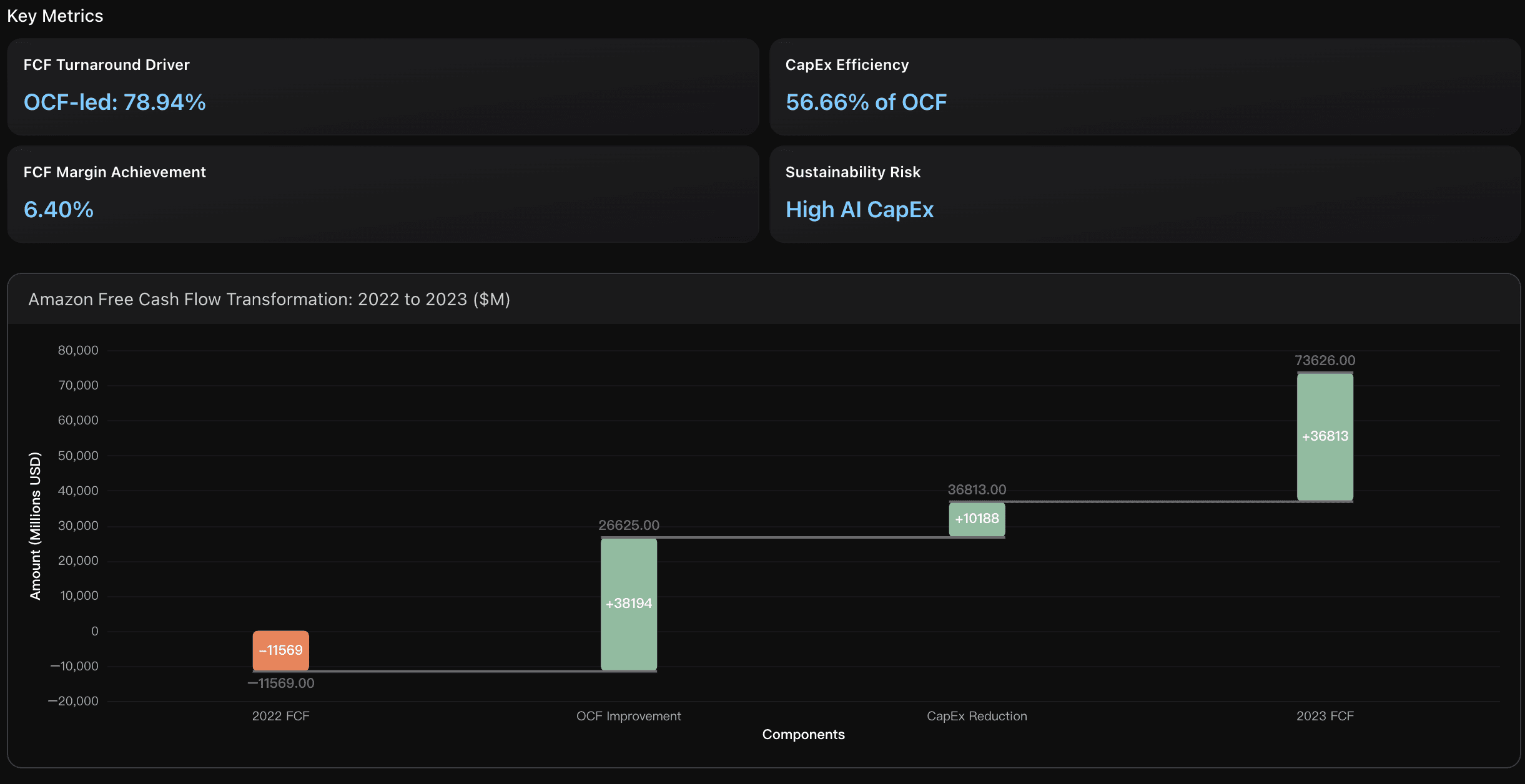

自由现金流反转驱动因素

亚马逊自由现金流在 2023 年实现 484 亿美元的转正,这一变化主要由 经营现金流改善贡献 382 亿美元(占比 78.94%),其次为 资本支出减少贡献 102 亿美元(占比 21.06%)。

这表明现金流转折主要源自 核心业务现金创造能力提升,尤其得益于 AWS 盈利增长 与 北美板块利润修复,而非依赖削减投资支出。

可执行洞察

1. 维持 14.77% 的高经营现金流利润率,强化自由现金流质量

亚马逊 2023 年经营现金流增长 81.69% 至 849 亿美元,展现卓越的现金创造力。

建议在持续保持运营效率的同时,将强劲的现金流用于 AI 基础设施与云计算扩张投资,避免重蹈过去过度 CapEx 压缩自由现金流的局面。

此外,应保持 279.2% 的现金转净利润比率,通过 优化营运资金与费用控制,确保每年稳定创造 300 亿美元以上自由现金流,在高利润科技公司竞争中保持优势。

2. 复制资本支出优化策略,聚焦高回报投资项目

亚马逊在 2023 年实现 17.47% 的 CapEx 降幅,同时收入增长 11.83%,证明了 “高 ROI 投资优先” 的资本分配策略 行之有效。

关键执行要点包括:

(1)将资本优先分配至高利润率板块(如 AWS),该板块 CapEx 占比已提升至 34.19%;

(2)强化资产利用率,实现 每 1 美元 CapEx 产出 11.94 美元收入 的目标;

(3)通过严格监控 资本效率指标,保持 8.37% 的 CapEx 强度比,在控制投资风险的同时维持核心竞争力。

3. 在 AI 投资浪潮中保持可持续现金流增长

随着亚马逊预计在 2025 年将 CapEx 提升至 970 亿美元(较 2023 年翻倍),公司应聚焦于 AWS 收入增长 与 北美利润率扩张,以维持 15% 以上年化 OCF 增长率。

建议持续将 CapEx/OCF 比例控制在 70% 以下,以保障在 全球 3,640 亿美元 AI 投资周期 中的资金灵活性与股东回报能力。

分析概览

亚马逊在 2023 年的现金流表现极为亮眼:

经营现金流(OCF):增长 81.7% 至 849 亿美元;

自由现金流(FCF):由 负 116 亿美元 转为 正 368 亿美元;

OCF/收入比:从 9.10% 提升至 14.77%,现金生成效率显著增强;

资本开支强度(CapEx Intensity):从 11.35% 降至 8.37%,显示出资本运用效率提高;

现金转净利润比(Cash-to-Net Income Ratio):达 279%,体现出优异的现金转化质量。

这为亚马逊后续在 AI 与云基础设施投资 领域提供了强大的资金支持,同时保留了足够的财务灵活性以应对未来宏观环境变化。

数据分析

经营现金流强度分析

评估亚马逊的经营现金流创造能力,通过 OCF/收入比与现金转净利润比对比 2022–2023 表现,衡量运营效率与现金质量。

资本支出效率分析

分析亚马逊 2022–2023 年资本开支结构与投资模式,重点比较 102 亿美元 CapEx 减少 对现金流改善的贡献,并与科技行业同行投资策略进行对比。

自由现金流转折分析

研究亚马逊自由现金流从 -116 亿美元 转为 +368 亿美元 的核心驱动因素,评估其在 AI 与云计算基础设施投资周期 中维持现金流韧性的可持续性。

结论

对亚马逊 2023 年财报的分析充分展示了 AI 如何重塑财务数据解读方式。借助 Powerdrill Bloom,你无需具备专业的财务分析背景,也能快速洞察关键趋势。Bloom 能自动读取 PDF 报表,识别潜在模式,并以清晰、数据驱动的方式生成关于 流动性、盈利能力与现金流表现 的完整叙事分析。

无论是审阅年度报告、投资者文件,还是企业内部财务报表,Powerdrill Bloom 都能帮助你 超越数字本身,理解驱动业务结果的真正因素。

立即体验 Powerdrill Bloom,感受 AI 如何让财务报告转化为即时洞察。