Data Fact: 从 iPhone 到 AI——透视富士康的营收巨变

TL;DR——用 5 个数字看懂富士康的大转型

十多年来,富士康(鸿海精密)几乎就是一个产品的代名词:苹果 iPhone。如今,这家全球最大的电子制造商正经历一场地壳级的结构性转型,迅速从消费电子转向人工智能基础设施。以下是全球 AI 硬件热潮在富士康财务数据中的映射——五个决定性的数字:

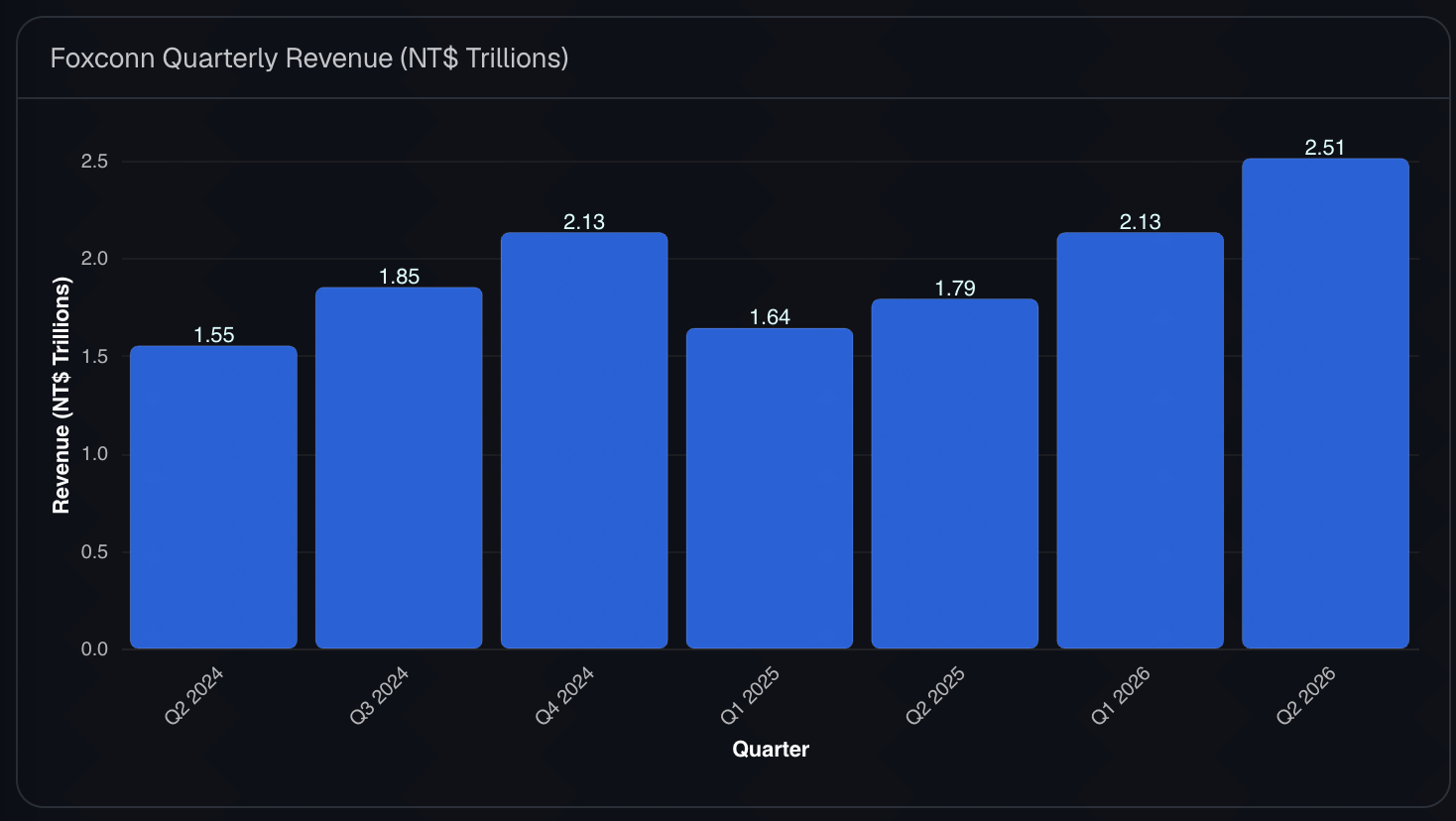

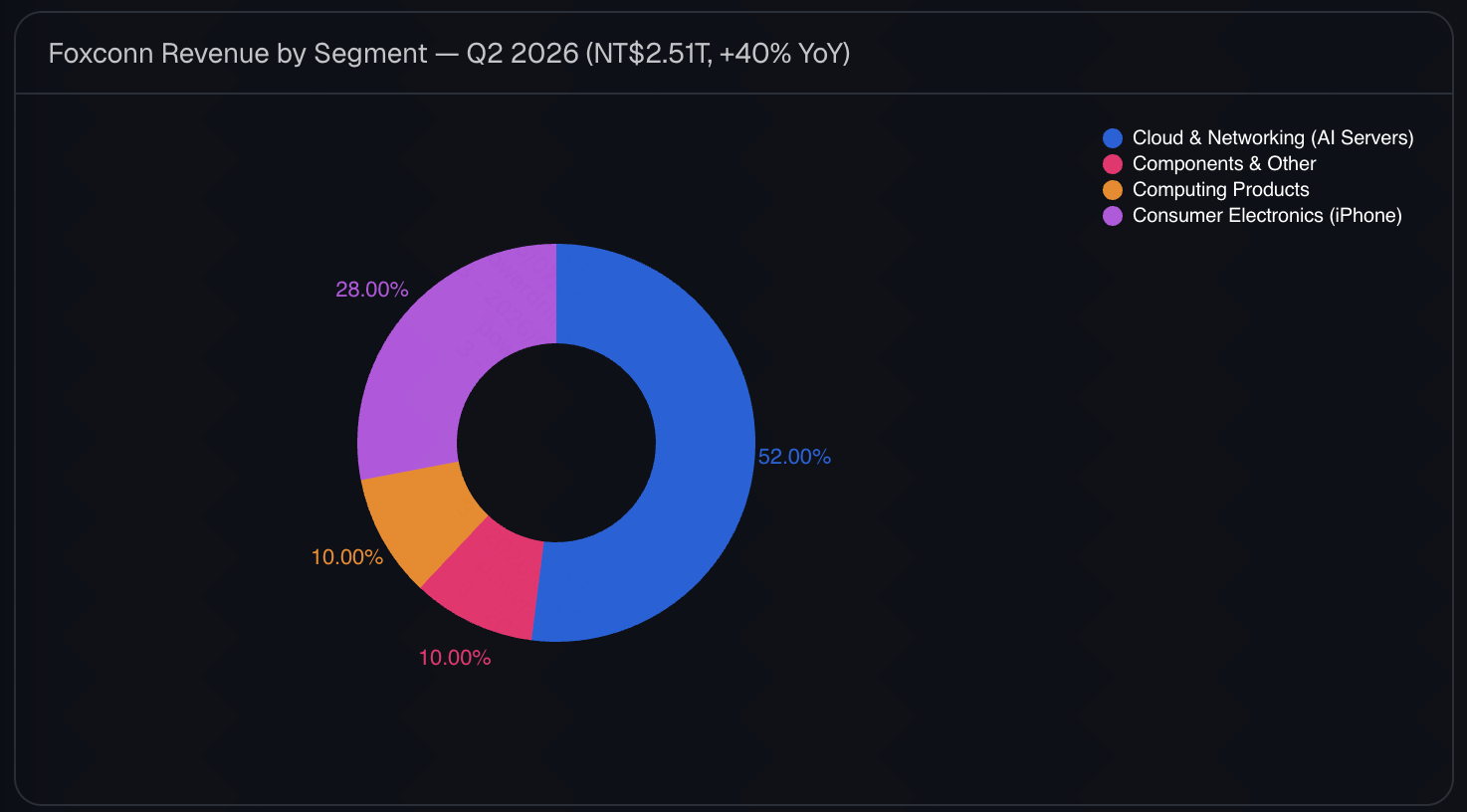

- 新台币 2.51 万亿元(790 亿美元): 富士康 2026 年第二季度创纪录的总营收,为公司历史上最高的单季营收。

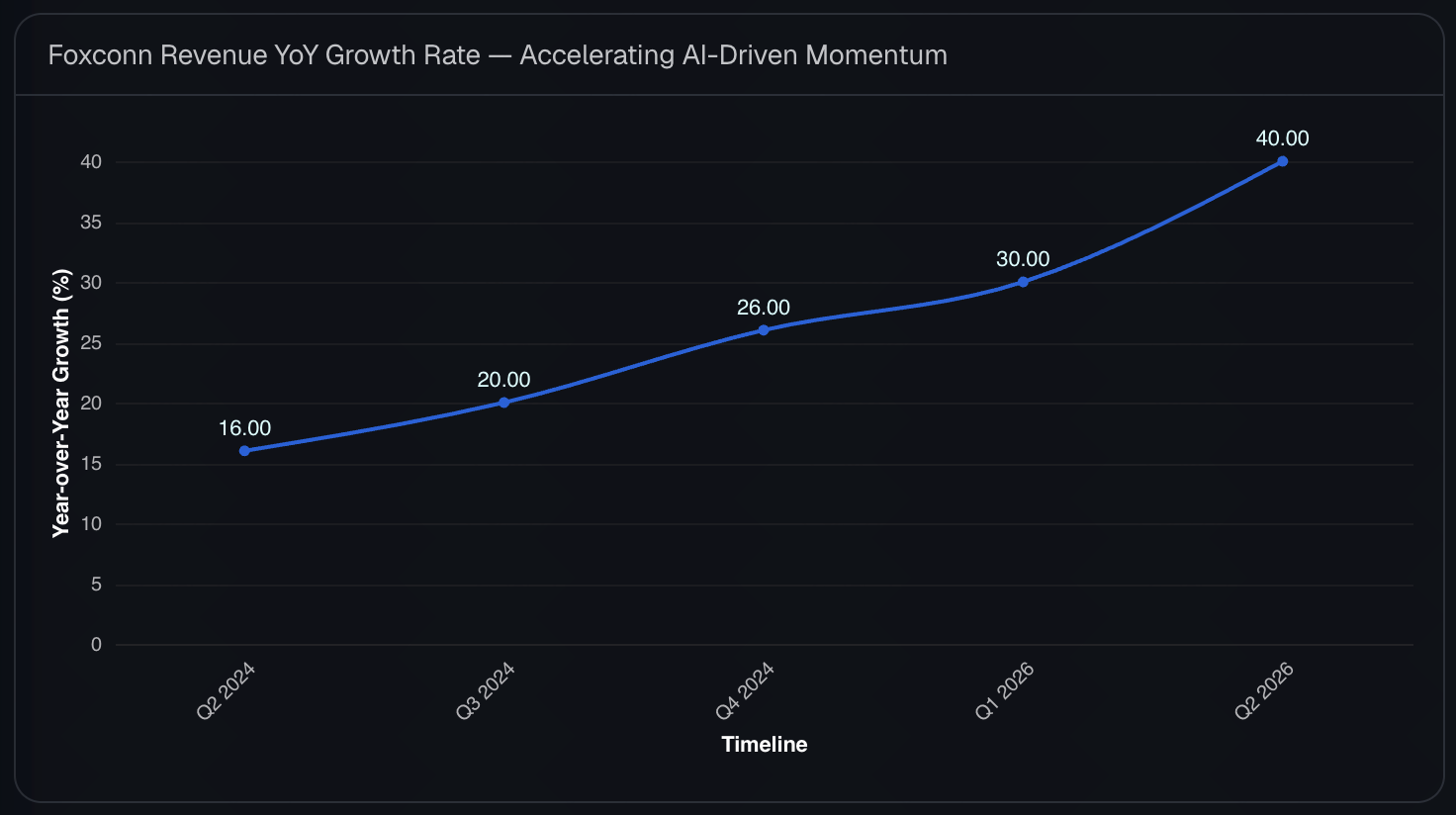

- 40%:2026 年第二季度实现的惊人同比营收增速,几乎完全由 AI 服务器驱动。

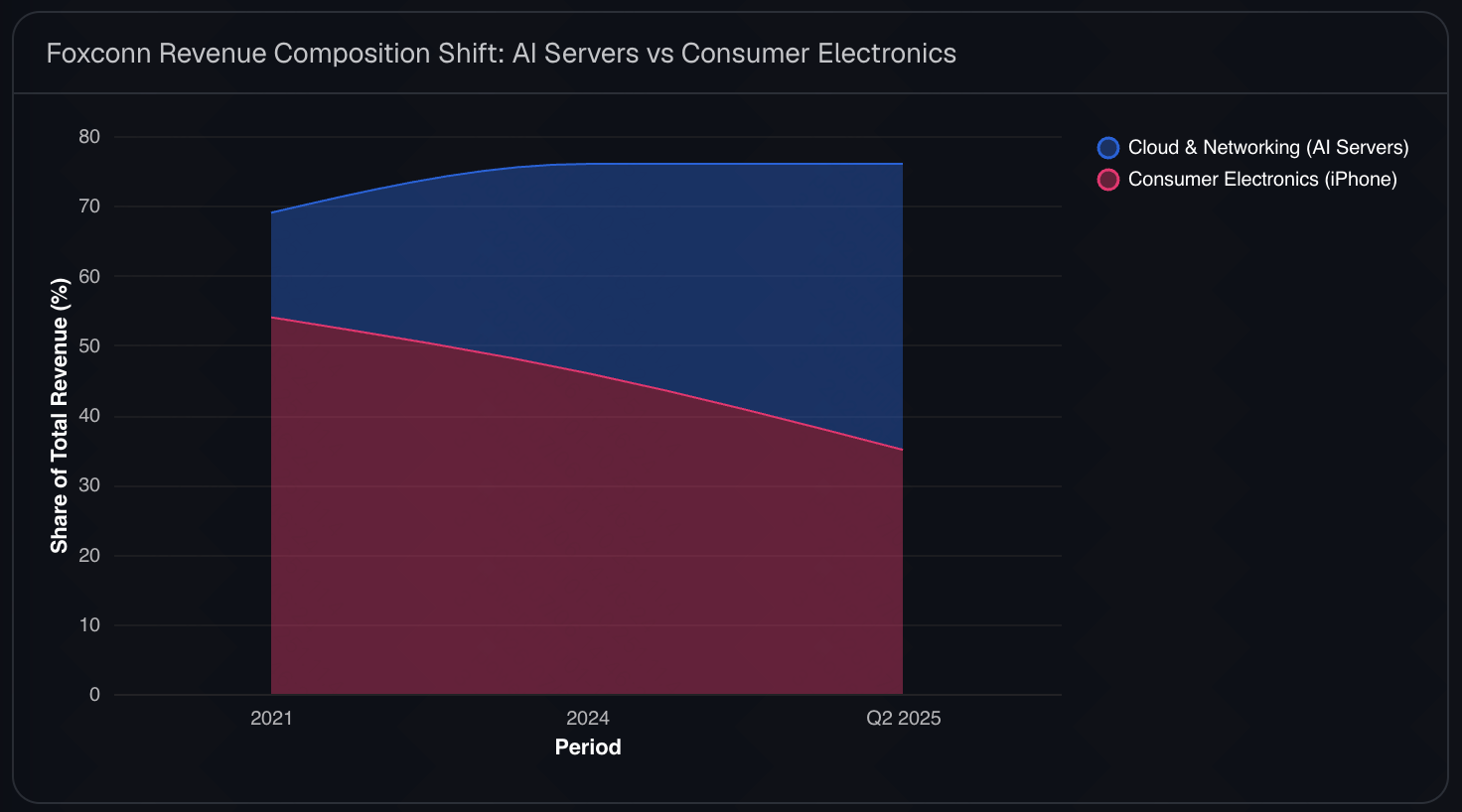

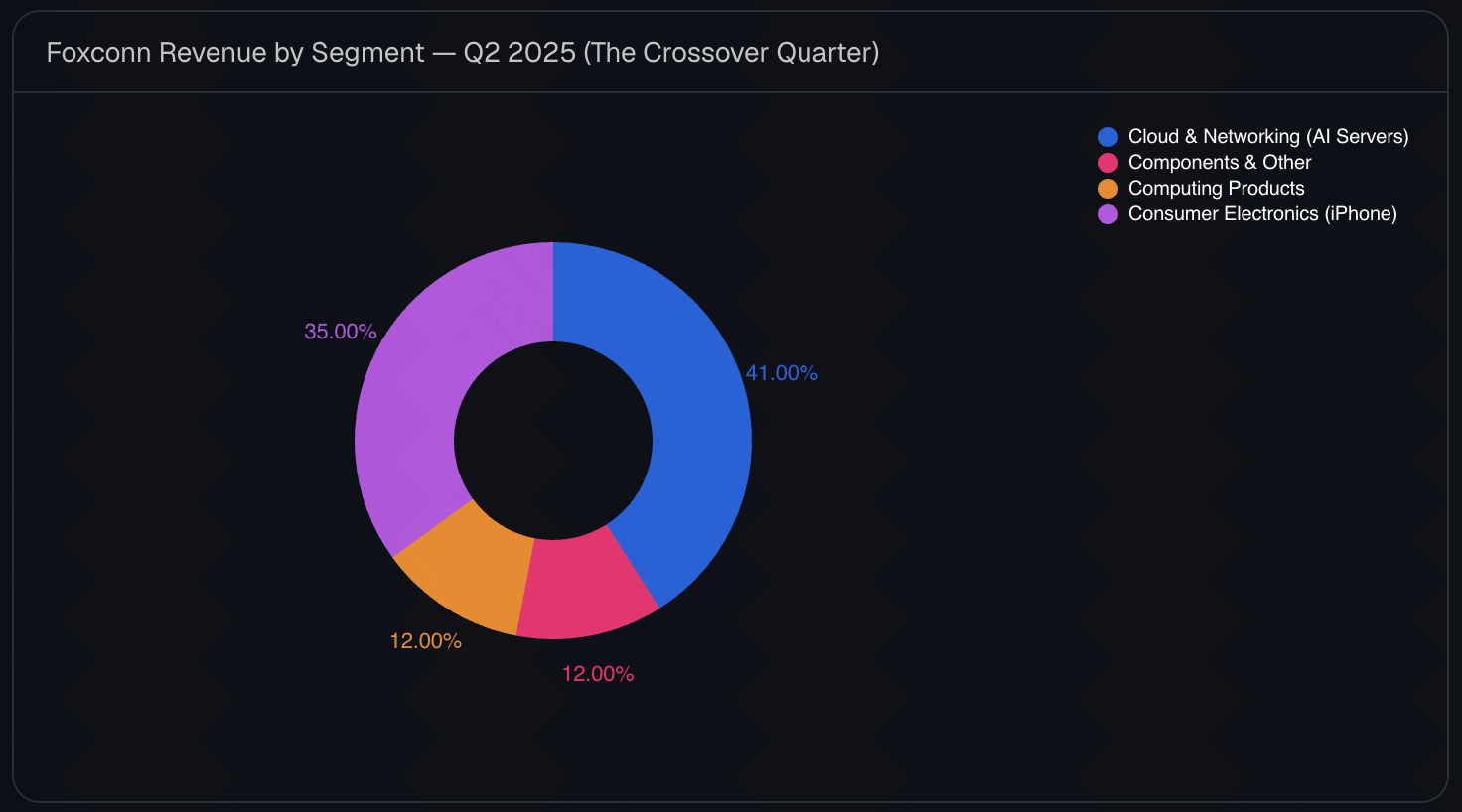

- 41% vs. 35%:2025 年第二季度的关键交叉指标——云与网络(AI 服务器)营收占比(41%)在公司现代史上首次正式超越消费电子(35%)。

- 新台币 8218 亿元:2026 年 6 月单月营收——创下该月份历史新高,同比激增 52%。

- 数千亿美元:超大规模云厂商(Alphabet、Amazon、Meta、Microsoft)2026 年的合计资本开支,正直接流入富士康这样的供应链。

一句话总结: 富士康的转型不再是企业战略层面的预测,它已经真切地体现在资产负债表上,标志着智能手机霸权时代的终结与 AI 基础设施超级周期的开启。

一点背景:科技行业的放大镜

从 AI 发展与产业演进的深层视角来看,富士康里程碑式的财报所代表的,远不止一家制造业巨头的成功。更准确地说,富士康就像一面巨大而高保真的"放大镜",透过它我们可以观察整个科技行业的未来。

十年前,AI 服务器还是一种小众的专用硬件,只出现在学术研究和实验性数据中心里。全球的话题完全被移动计算和智能手机换机周期主导。如今,这一叙事已被彻底颠覆。在 2022 年底 ChatGPT 爆发式发布以及随后的生成式 AI 军备竞赛推动下,全球计算的基础架构已经改变。

富士康的营收结构反转——从 2021 年超过 54% 的营收来自 iPhone 等消费电子的公司,转变为 AI 服务器占主导的巨头——完美映射了全球科技经济的宏观转型。我们正在见证人工智能的工业化。通过追踪富士康的生产线、资本投入和分部营收,我们看到的不只是季度财报,而是 AI 革命正在实时构建的物理蓝图。

关于数据集

本报告基于公开披露的财务数据、行业分析和供应链统计,覆盖 2021–2026 年期间。关键指标包括季度总营收、分部构成(消费电子 vs. 云与网络)、同比增速以及区域制造布局。数据来源包括 Yahoo Finance、Reuters、Jon Peddie Research、CRN Asia、Benzinga、AI Consulting Network,以及富士康(鸿海精密)的官方发布。数字经过换算与四舍五入,以便于阅读。

关于工具

本报告中的每一张图表均由 Powerdrill Bloom 生成——一款 AI 优先的数据分析智能体。我们上传了原始财务表格,Bloom 自动清洗数据、围绕营收分部反转与同比增长提出探索路径,并自动生成了下方的图表——无需 SQL、无需 Python、无需手动排版。如果你想亲自探索同样的供应链或财务数据,请查看我们的 AI 数据可视化工具。

核心要点

- 交叉是真实的,而且还在加速。 这一结构性反转是永久性的。2025 年第二季度,AI 服务器在营收占比上超越了 iPhone。到 2026 年第二季度,差距只增不减——整体 40% 的同比增速对比消费电子的持平或温和增长,为其提供了支撑。

- 这不是临时转向,而是长达 20 年的布局。 虽然看似突然,但富士康与 Nvidia 的合作可追溯到 2002 年(代工显卡参考设计),其服务器业务则始于 2009 年。近年的 AI 热潮并非创造了富士康的能力,而是让其二十年的前瞻布局得以变现。

- 资本正在追随 AI 这场豪赌。 富士康正围绕 AI 基础设施进行物理层面的自我重塑,投入数十亿美元建设专用超级工厂。位于瓜达拉哈拉(墨西哥)、俄亥俄州和休斯敦(得克萨斯州)的新工厂全部专注于 AI 服务器,完全绕开了传统的智能手机组装。

- 营收增长 ≠ 利润增长。 巨大的增长体量并未自动转化为线性的盈利能力。尽管营收激增,富士康的利润率仍面临压力,主要源于 AI 零部件的高成本以及对 Nvidia 的高度集中风险。

- 苹果不会消失——它只是变成了较小的那块业务。 富士康仍是苹果的首要合作伙伴,每年组装数亿部 iPhone。然而,战略重心以及两位数增长的主要驱动力,已经永久性地转移到了 AI 基础设施。

全球 AI 硬件热潮:完整数据拆解

Q1:富士康营收的结构性转变有多剧烈?

对于富士康这种体量的公司而言,这一转变既迅速又史无前例。回望 2021 年,消费电子(以 iPhone 为主要支柱)占富士康营收的 54%,而云与网络(服务器)仅徘徊在 15% 左右。到了 2025 年第二季度——一个将载入科技硬件史册的季度——两条曲线交叉了:消费电子降至 35%,云与网络飙升至 41%。

这次交叉就是临界点。生成式 AI 模型的需求催生了对装满高性能 GPU 的庞大数据中心的需要,促使超大规模云厂商以前所未有的速度订购服务器。富士康握有全球 AI 服务器约 40% 的市场份额,拿下了这场物理基础设施建设浪潮中最大的一块蛋糕。

Q2:是什么驱动了 2026 年第二季度的爆发式增长?

进入 2026 年,这一势头只增不减、加速迅猛。2026 年第二季度,富士康报告了新台币 2.51 万亿元(790 亿美元)的惊人总营收,同比增长 40%。仅 2026 年 6 月单月就达到新台币 8218 亿元,同比增长 52%。

最主要的催化剂在于富士康是 Nvidia 新一代 Blackwell 架构 GB200 AI 服务器的独家组装商。GB200 服务器相比常规 AI 服务器有约 40% 的价格溢价,大幅提升了单台营收。董事长刘扬伟将 2026 年定调为"强劲增长"之年——这是公司有史以来最高的内部增长指标——显然,GB200 产能的整合正在带来巨大的营收扩张。

关于图表 5 的说明: 2026 年第二季度按业务分部的详细营收拆分尚未正式公布。截至 7 月 5 日,富士康仅公布了第二季度总营收新台币 2.51 万亿元。因此,本图表所示的分部分配是基于证据的估算,而非官方公布的数据。

该估算基于两个关键因素: (1)富士康 2026 年第一季度的官方披露显示,云与网络分部占总营收的近 50%;(2)公司的业绩指引表明该分部在第二季度将实现强劲的环比与同比增长。鉴于公司第二季度营收 40% 的同比增长主要由 AI 服务器需求激增驱动,云与网络极有可能已突破 50% 大关,成为富士康最大的营收贡献来源。

Q3:富士康为什么要在北美建设"超级工厂"?

AI 硬件的地缘政治与物流逻辑,与消费电子截然不同。iPhone 可以轻松地在中国大陆的巨型制造基地组装并运往全球,而庞大的 AI 服务器机柜(可能重达数千磅、价值数百万美元)则需要在更靠近终端数据中心的地方制造。

富士康正在向近岸制造大举投入资本。在墨西哥瓜达拉哈拉,他们正建设全球最大的 GB200 超级芯片工厂,年产能约 2 万台 AI 服务器。在美国俄亥俄州,富士康专门为软银 5000 亿美元的巨型"Stargate"项目生产 AI 服务器,目标是到 2026 年底达到每周约 2000 个机柜的生产速度。位于得克萨斯州休斯敦的另一处工厂也在扩建。这些本地化、高度自动化的超级工厂证明:AI 的物理供应链正在向北美超大规模云厂商靠拢。

Q4:营收增长 40%,富士康的利润也同样爆发吗?

这正是 AI 硬件热潮的悖论所在。规模的增长并未自动转化为同等的盈利能力。2025 年第四季度,富士康报告净利润为新台币 452.1 亿元,显著低于分析师一致预期的新台币 608.8 亿元,凸显了公司在 AI 驱动的营收反弹之前所面临的盈利压力。尽管此前几个季度的营业利润和净利润确实创下历史新高,但利润率仍承受着巨大压力。

Nvidia 对其 GPU 拥有极强的定价权,这意味着富士康等组装商的利润空间被挤压。此外,富士康为新超级工厂投入的巨额资本开支也给资产负债表带来沉重负担。因此,尽管在 AI 乐观情绪推动下,台湾大盘股市到 2026 年年中已飙升 61.5%,富士康股价同期年内仅上涨 4.3%——投资者对公司依赖 Nvidia 以及组装利润微薄的问题进行了严格审视。

这对企业和分析师意味着什么

透过富士康这面"放大镜",可以为更广泛的科技生态获得关键洞察。对企业领导者和供应链分析师而言,数据明确显示:AI 转型已走出纯软件阶段,如今完全受制于物理硬件的供应能力与数据中心的电网容量。

台湾已成为这个新时代无可争议的中心,目前约占全球服务器出货量的 80%、AI 服务器的 90% 以上。富士康的同行 ODM(原始设计制造商)如纬创(Wistron)和广达电脑(Quanta Computer)正乘着同一波浪潮,营收同样大幅飙升。

对投资者和营销人而言,这标志着科技硬件估值方式的永久性转变。2010 年代的消费者换机超级周期(由 4G、5G 和新手机形态驱动)已被企业级基础设施超级周期取代。当四家公司(Alphabet、Amazon、Meta、Microsoft)在一年内(2026 年)合计为 AI 相关投资拨出 7250 亿美元时,B2B 硬件制造就成了全球经济中最关键的瓶颈——也是最有利可图的机会。

换个角度看:这和你的生活有什么关系

富士康的营收巨变看似是一个遥远的 B2B 供应链故事,但它的影响远超企业董事会,直接触及日常生活。就业方面,公司在北美以 AI 为核心的大规模制造扩张,正对液冷工程师、高密度机柜集成技术员等高技能岗位产生强劲需求。这些职位的薪资显著高于传统流水线工作,使 AI 硬件工程成为未来十年最有前景的职业路径之一。

对消费者而言,富士康将产能战略性地从 iPhone 转向 AI 服务器,预示着研发资源的更大范围重新配置。随着投资越来越多地流向 AI 基础设施,未来的智能手机新品更可能带来渐进式升级而非突破性创新,从而可能拉长消费者的换机周期。

与此同时,当数百万人享受 ChatGPT、Midjourney 等 AI 工具的便利时,他们也在间接为 AI 基础设施热潮买单。超大规模云服务商预计将在数据中心投入约 7250 亿美元,而这些庞大的资本开支最终会通过更高的订阅费、API 定价和云服务成本转嫁出去。AI 基础设施超级周期正在悄然重塑日常经济生活——从职业机会、消费科技,到数字服务的经常性支出。

我们如何完成这些分析和图表

你不需要一个数据团队,也能做出这样的财务分析报告。以下是完整的工作流程:

- 从一个技能、主题或数据集开始。 选择一个内置 AI 技能、探索一个数据分析主题,或上传你自己的表格,几分钟内生成洞察。

- 让画布来探索。 Bloom 会自动清洗数据,并推荐智能探索路径——例如营收交叉、同比增长动能和分部占比分布——然后为你自动生成图表。

- 导出为幻灯片。 一键将整个画布变成精美的演示级幻灯片,并导出为 PowerPoint。

无需 SQL、无需 Python、无需把图表复制粘贴进幻灯片。想用你自己的企业数据集试试?免费试用 Powerdrill Bloom。你还可以探索我们的 AI 图表生成器,或了解如何把表格一键变成幻灯片。

常见问题

这些财务数据来自哪里?

数据来自富士康(鸿海精密)2021 年至 2026 年年中公开披露的财务信息,以及 Yahoo Finance、Reuters 的市场数据和 Jon Peddie Research、AI Consulting Network 等行业追踪机构。

这是否意味着苹果和 iPhone 正在衰落?

完全不是。富士康仍在制造数亿部 iPhone,苹果依然是至关重要的客户。然而,消费电子已自然触及市场饱和,增长持平或仅为个位数。相比之下,AI 服务器正以 40% 到 170% 的同比速度增长,从根本上改变了富士康总营收的数学构成。

GB200 是什么?为什么它对富士康如此重要?

GB200 是 Nvidia 新一代 Blackwell AI 超级芯片架构。由于它需要极其复杂的液冷和高密度机柜集成,组装高度专业化。富士康拿下了这些高端机柜的独家组装商地位,在 2026 年的 AI 硬件市场中获得了前所未有的护城河。

我可以像这样分析自己公司的供应链或营收数据吗?

可以。将 CSV 或 Excel 文件上传到 Powerdrill Bloom,它会自动清洗数据、生成图表,并支持导出幻灯片——无需编写任何代码。

总结

富士康历史性营收转变背后的数字,讲述了 2020 年代科技版图最具决定性的故事。短短四年间,全球最著名的智能手机制造商蜕变为全球最关键的 AI 基础设施建设者。凭借 Nvidia 硬件带动 2026 年第二季度营收激增 40%,富士康已不只是在乘 AI 之浪,它正是这股浪潮拍击的物理基岩。如今真正有趣的问题不再是 AI 能否规模化,而是全球供应链、电网和利润率将如何承受这个新计算时代的巨大重量。

好奇你的财务或运营数据里藏着什么?把它上传到 Powerdrill Bloom,让图表替你讲出故事。