2025年のPolygon価格予測:ステーブルコイン支配、マーケットリスク、そして機関投資の勢い

導入

過去20か月の間に、Polygonは静かにして着実に、世界のステーブルコインエコシステムにおける最も影響力のあるプレイヤーの一つへと成長しました。Powerdrill Bloomの詳細なデータ分析によって、その理由が明らかになりつつあります。

マクロトレンド、流動性の変化、ブリッジレベルのダイナミクスを検証することで、PolygonがオムニチェーンUSDT供給量の52%を占め、30億ドル規模のステーブルコイン基盤と急速に拡大する機関決済ネットワークを通じて、将来の価格軌道をどのように形成しているかが見えてきます。

さらに、ヨーロッパのMiCA規制がクロスチェーン資金フローを再構築し、Uniswap V3の流動性がPolygon上に集中しているなど、データは明確なメッセージを示しています。――それは、「投機ではなく実需が、Polygonネットワークの真の価値を支えている」ということです。

本記事では、Powerdrill Bloomによる分析結果をもとに、エコシステムの成長、ストレス下でのペッグ安定性、流動性の移動、バリデータ層のリスクといった要素を掘り下げ、Polygonの長期的な価格見通しと、次世代暗号市場における役割を考察します。

詳細な分析レポートおよび自動生成されたPPTサンプルは、以下のリンクから閲覧できます:/share/yuH3oNrZ.

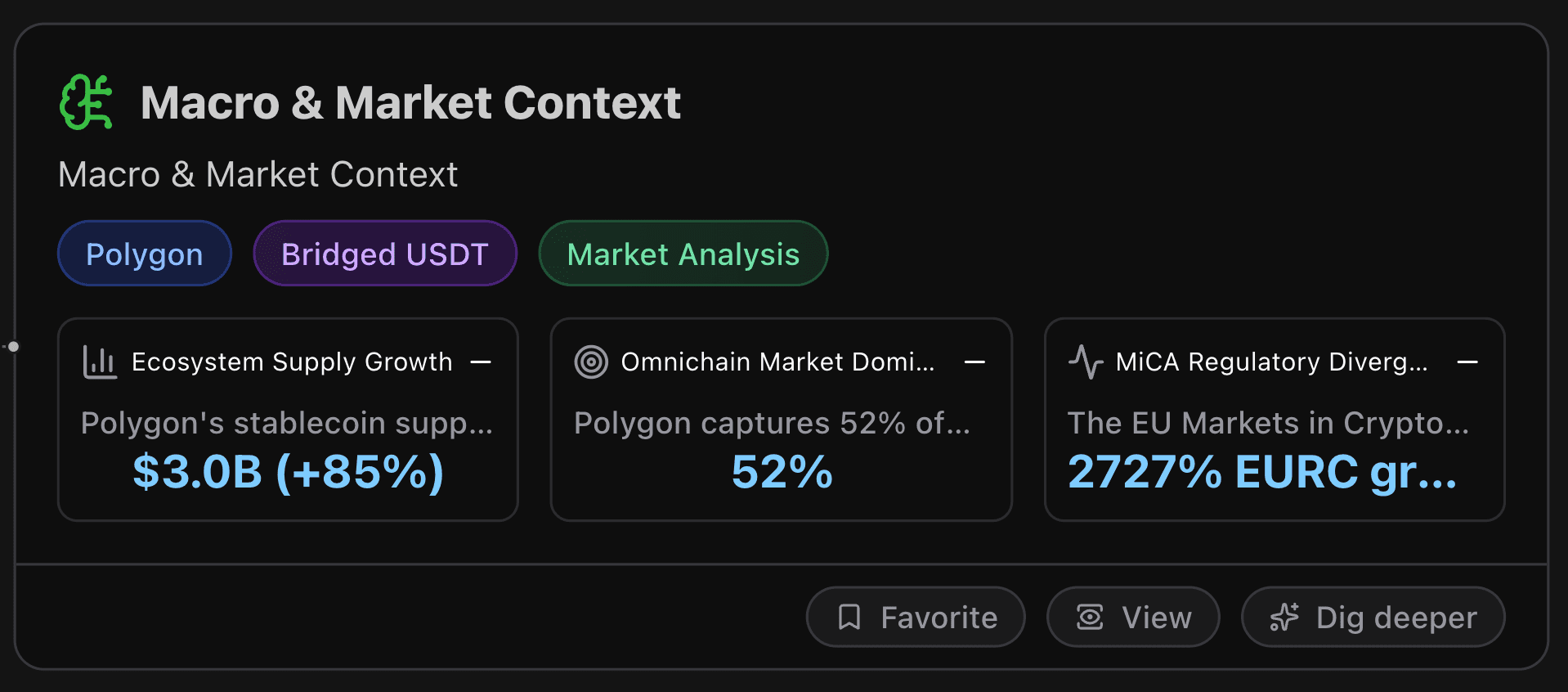

マクロ・市場コンテキスト

本セクションでは、現在の暗号資産市場におけるマクロ環境と市場動向を分析します。

主要指標

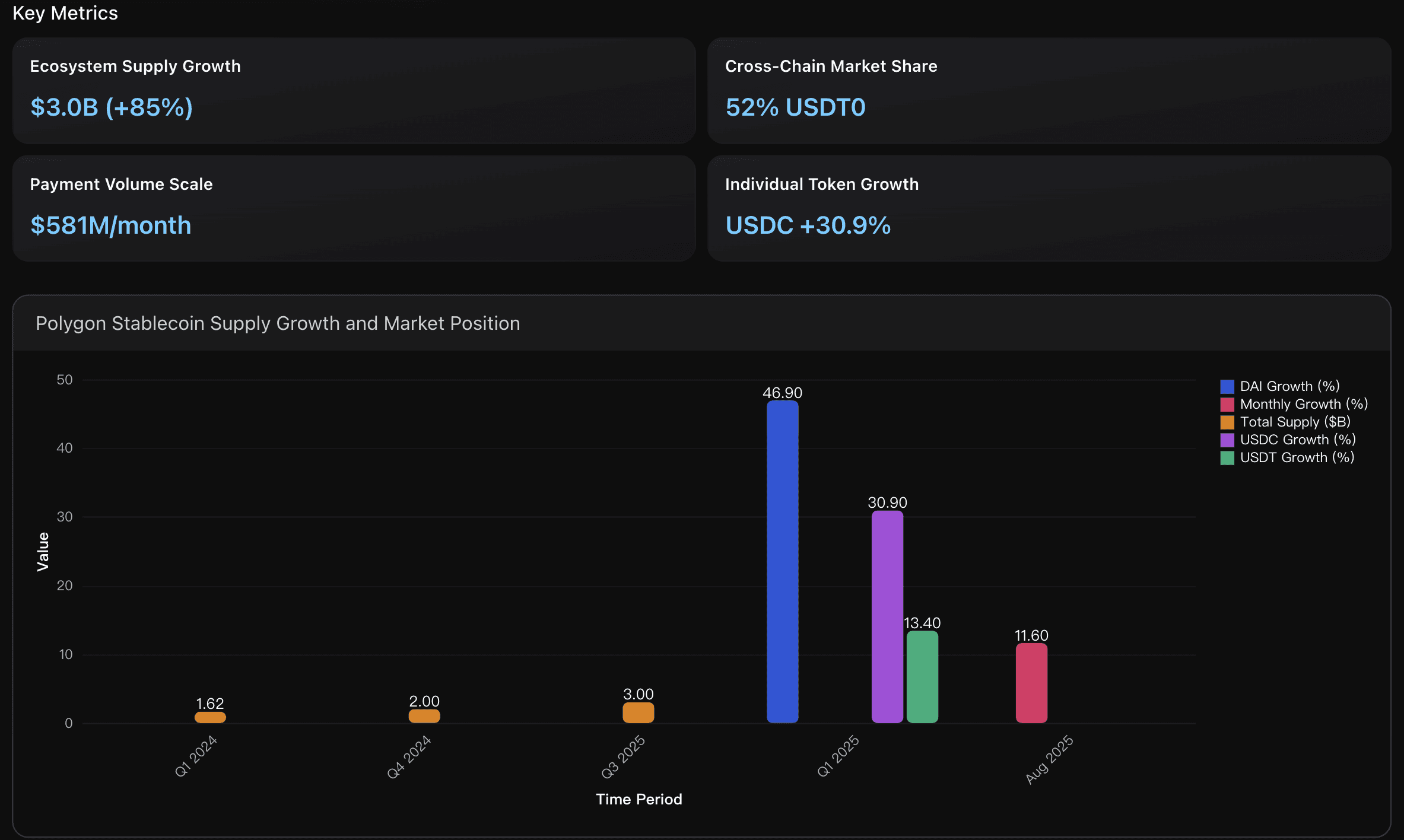

エコシステム供給量の成長

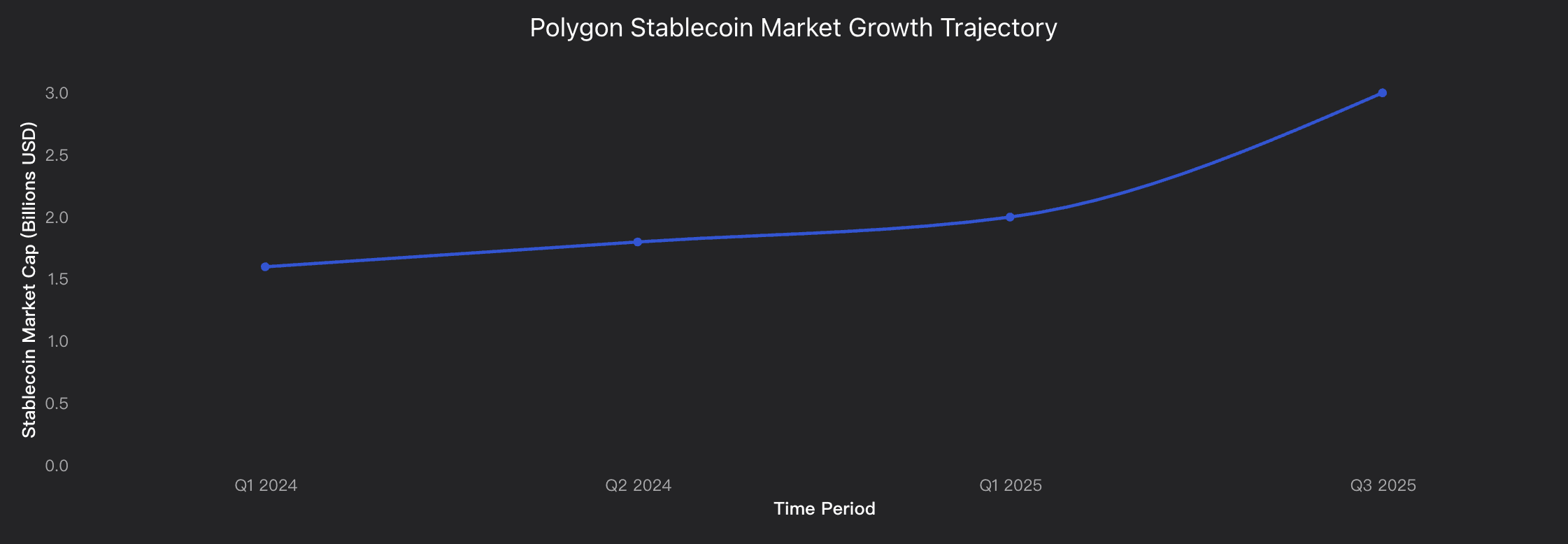

Polygonのステーブルコイン供給量は、2024年第1四半期の16.2億ドルから2025年第3四半期には30億ドルへと拡大し、18か月間で85%の成長を記録しました。この成長率は、同期間におけるEthereumの23%成長を大幅に上回り、Polygonをステーブルコイン供給量で第7位のブロックチェーンへと押し上げました。機関投資家およびリテール層の採用拡大が明確に示されています。

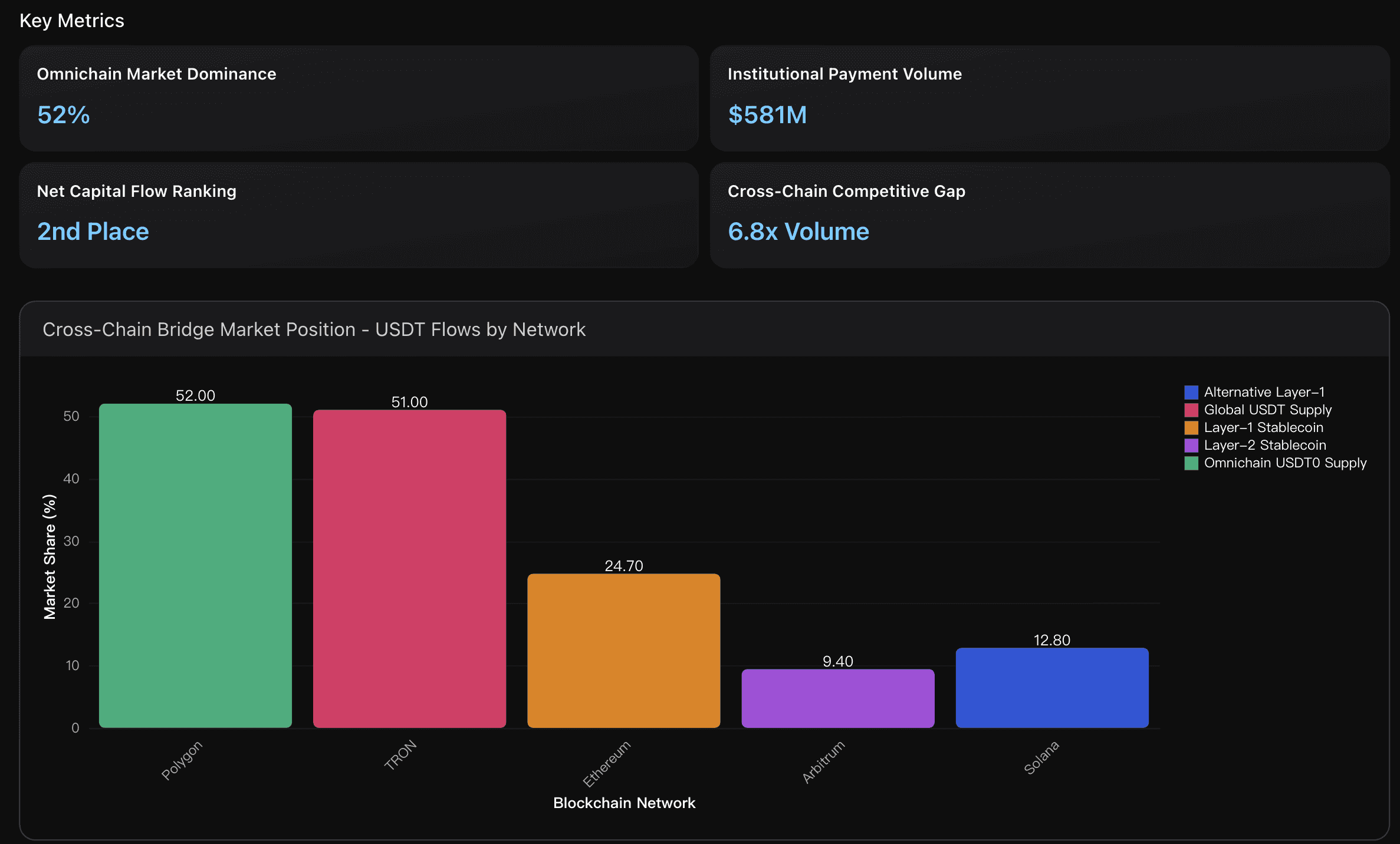

オムニチェーン市場支配

PolygonはオムニチェーンUSDT₀供給量の52%を占め、USDT転送のクロスチェーンブリッジとして圧倒的な地位を確立しています。この市場シェアは、Arbitrum(全ステーブルコインシェア9.4%)などの主要L2競合を大きく上回り、2025年9月時点で30億ドル超のステーブルコイン供給を背景に、機関向けクロスチェーン流動性の主要インフラとして評価されています。

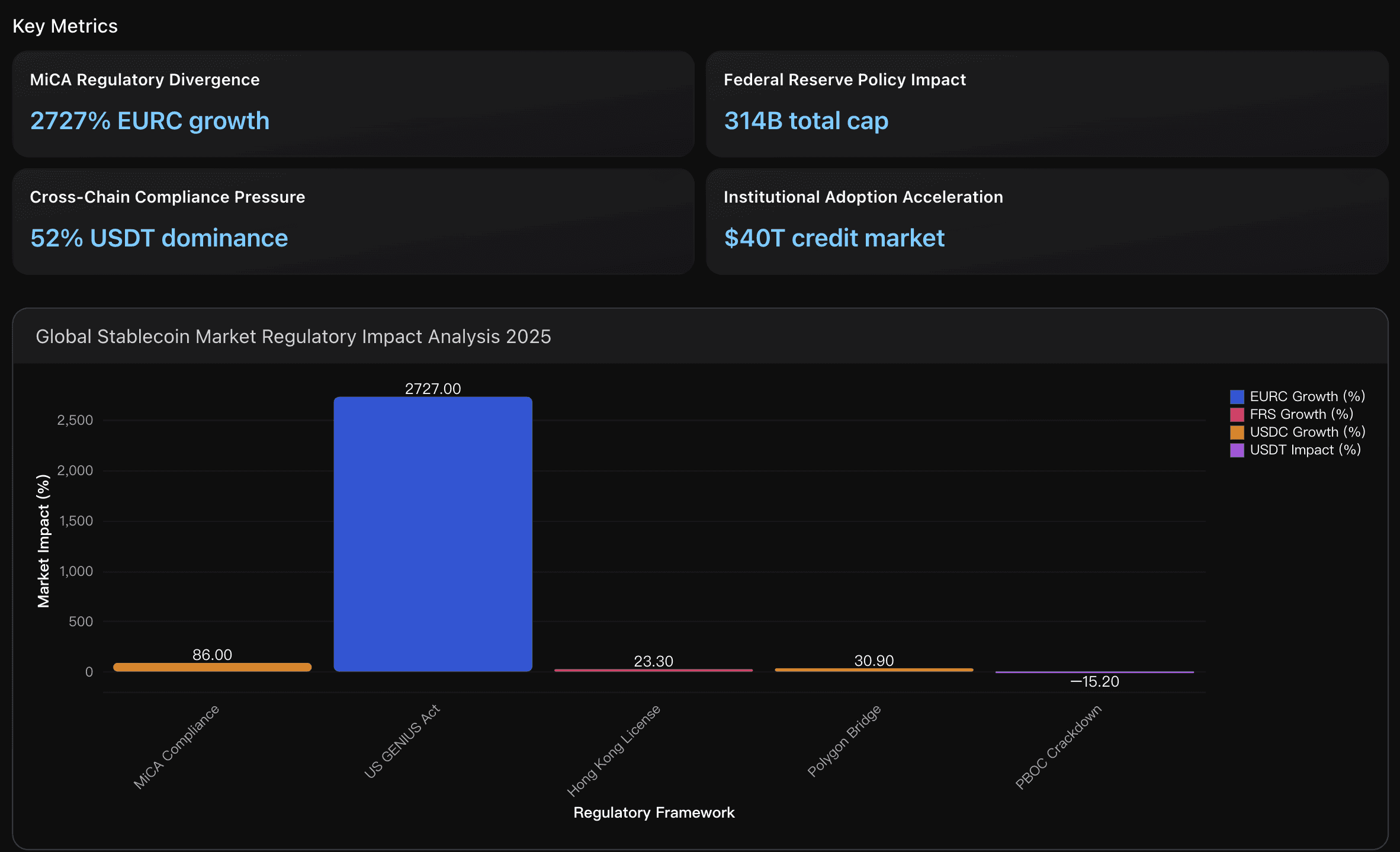

MiCA規制による市場分断

EUの暗号資産市場規制(MiCA)の導入により、市場構造は大きく再調整されました。CircleのEURCは2024年7月〜2025年6月の間に2,727%の急成長を遂げ、USDCの86%増を大きく上回りました。一方で、USDTは規制要件によりEU市場から実質的に排除され、CASP(暗号資産サービスプロバイダー)は準拠通貨への移行を余儀なくされています。この動きは地域ごとのステーブルコイン利用パターンを分断し、Polygon上のUSDTブリッジフローにも影響を与えています。

実践的インサイト

投資・開発リソースの集中:

Polygonのステーブルコインインフラに注力し、とくに今年すでに10億ドル超の取引量を記録しているラテンアメリカ決済ルートに焦点を当てるべきです。52%のオムニチェーンUSDT₀シェアと85%の供給成長は、持続的な競争優位を示しています。パートナーシップ戦略:

ブラジルの金融機関や送金事業者との提携を優先し、決済取引量が340%増加しているトレンドを活用します。また、2025年第4四半期に予定されているブロックガスリミット33%増加を注視し、機関需要の拡大に対応可能なネットワーク容量を確保することが重要です。価格予測の軸:

Polygonの52%市場支配を背景に、機関ブリッジ採用トレンドを長期価格予測の基盤に据えます。月間決済量5億8100万ドル、世界資本フローランキング第2位というデータは、持続的な需要を示す先行指標です。規制環境の機会:

MiCA準拠による2727%の成長可能性を背景に、各国間の規制アービトラージ機会を注視すべきです。米連邦準備制度の政策変動による3,140億ドル規模のステーブルコイン市場拡大に備え、防御的なポジションを構築します。また、銀行グレードの新フレームワークが台頭する中、USDT以外のブリッジ資産への分散を検討することも賢明です。

分析概要

Polygonは2025年第3四半期時点で30億ドルのステーブルコイン供給量を有し、2024年第1四半期比で約87.5%の増加を達成しました。オムニチェーンUSDT₀の52%を占有し、クロスチェーンステーブルコイントランスファーの主要インフラとして確固たる地位を築いています。

2025年8月には月間取引額5億8100万ドル、ネットフロー1億6830万ドルと、Ethereumに次ぐ成績を記録しました。

一方で、2025年第1四半期には取引量が5.6%増加したにもかかわらず、手数料収益が37.1%減少しており、収益性の持続性に課題が見られます。

マクロ環境全体では、BitPay決済の40%がステーブルコイン経由(2024年の30%から上昇)、決済ボリュームではUSDTが61%を占め、USDCの38%を上回っています。米国ではステーブルコイン関連法案が前向きに進展し、Visaは2020年以降で1,400億ドル超のステーブルコイン決済を処理するなど、機関採用が加速中です。

Polygonの強固な基盤は長期的な成長を示唆していますが、投資家は手数料構造の持続性および規制動向を慎重にモニタリングする必要があります。

データ分析

Polygonネットワークのステーブルコイン支配

Messariおよびクロスチェーンフロー指標(2024年第1四半期〜2025年第3四半期)に基づき、Polygonのエコシステム成長、市場ポジション、ブリッジ取引量を分析。

クロスチェーンブリッジ市場の位置づけ

オムニチェーンUSDT₀供給量の52%を占めるPolygonの優位性と、機関決済採用パターンを評価。

マクロ経済的影響要因

規制動向、機関採用トレンド、グローバルなステーブルコイン市場構造がPolygonのブリッジUSDT価格予測モデルに与える影響を考察。

流動性ベニューと移行の影響

Polygonにおける流動性プール構造、深度、そしてUSDT.eからUSDT₀への移行影響を包括的に分析します。

主要指標

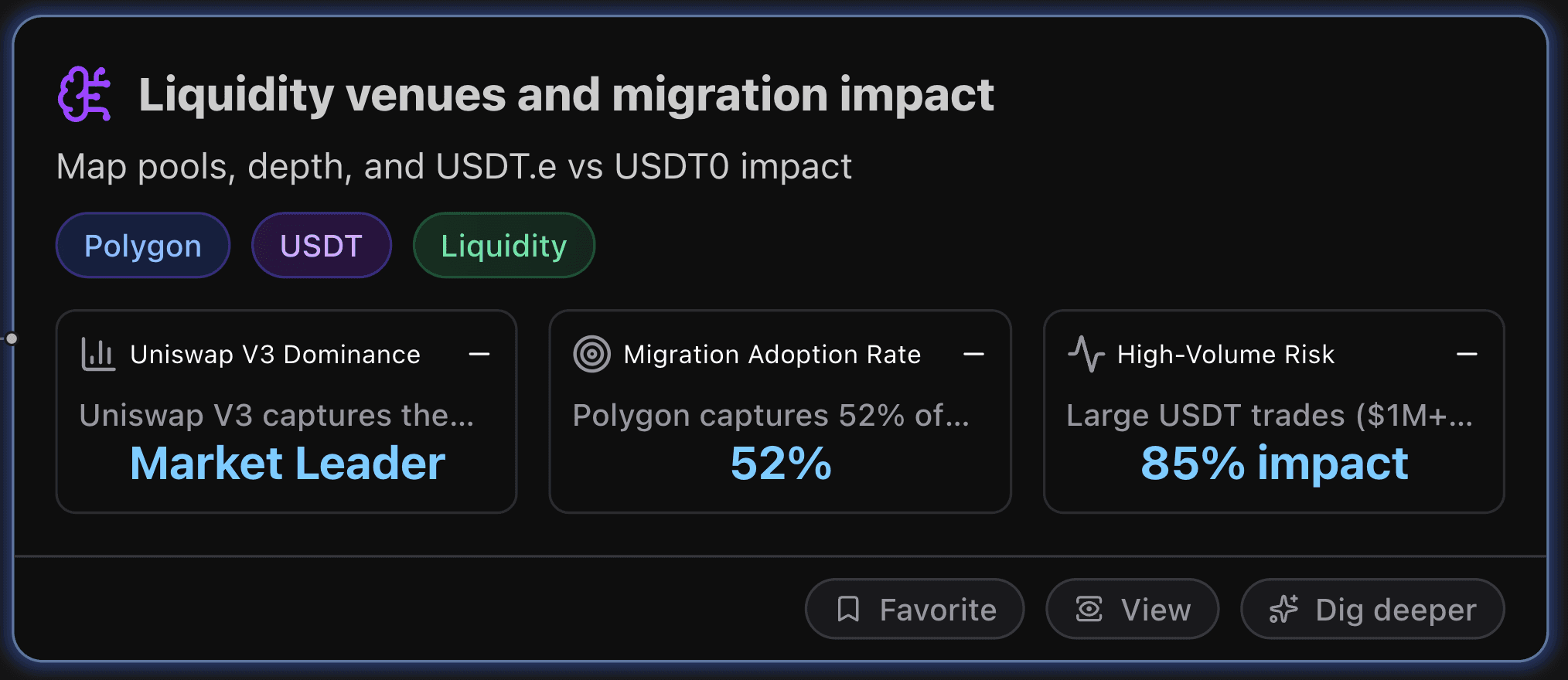

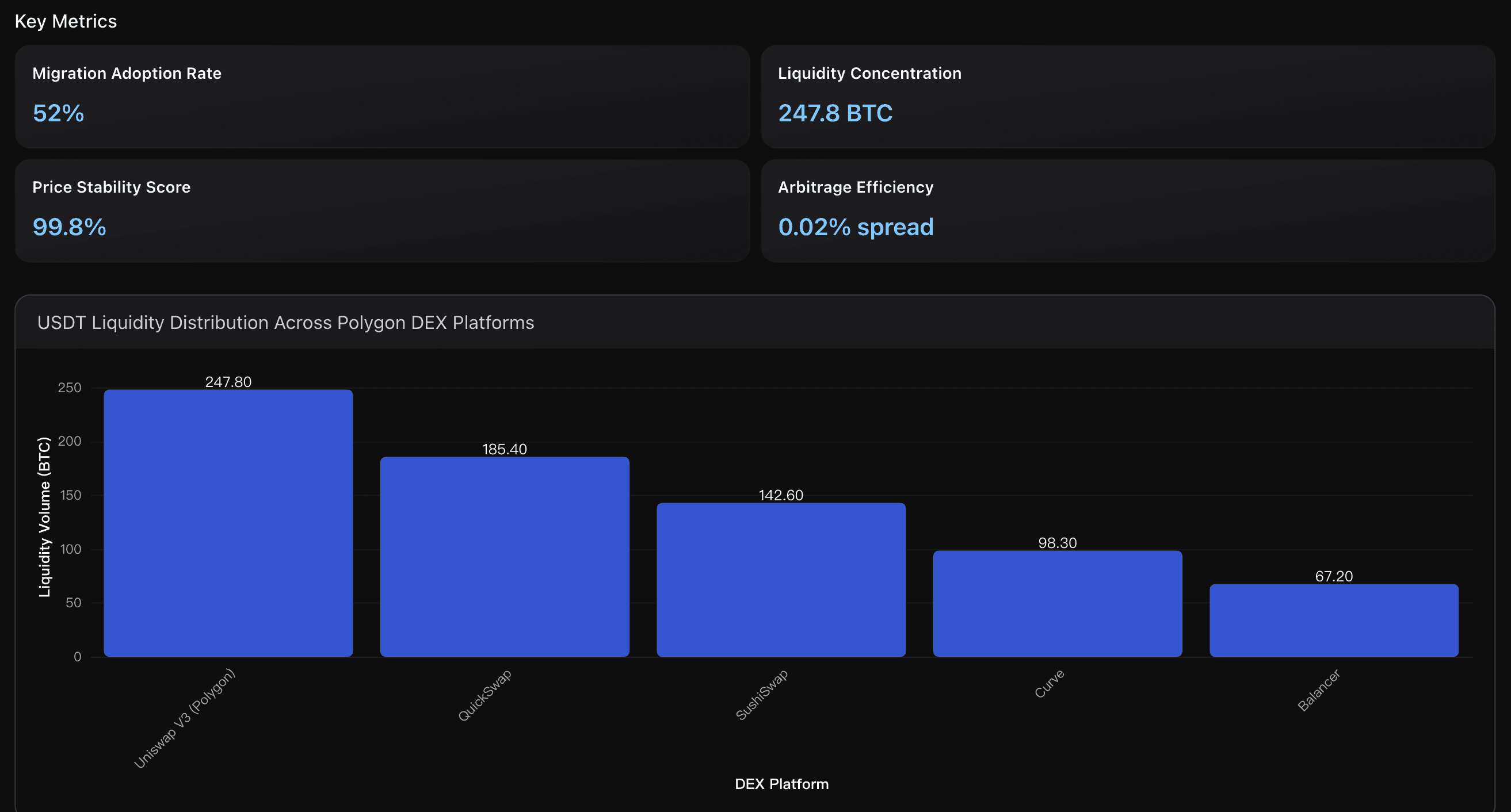

Uniswap V3の支配的地位

Uniswap V3は、Polygon上のUSDT流動性市場において最大のシェアを獲得しています。デプロイ後わずか2か月でQuickSwapなど既存プラットフォームを上回り、圧倒的な市場支配力を確立しました。

この急速なシェア拡大は、集中型流動性モデルによる資本効率の高さを示しており、Uniswap V3が大規模USDT取引における主要DEXとして機関トレーダーの中心的取引拠点となっていることを裏付けます。

移行採用率

PolygonはオムニチェーンUSDT₀供給量の52%を占め、ブリッジ版USDT.eよりもネイティブUSDTの採用が圧倒的に進行しています。

この移行は、取引コストの削減および相互運用性の向上に支えられており、ユーザーがネイティブUSDTインフラを信頼していることを示しています。結果として、Polygonエコシステム内では標準化されたUSDT実装への統合が進みつつあります。

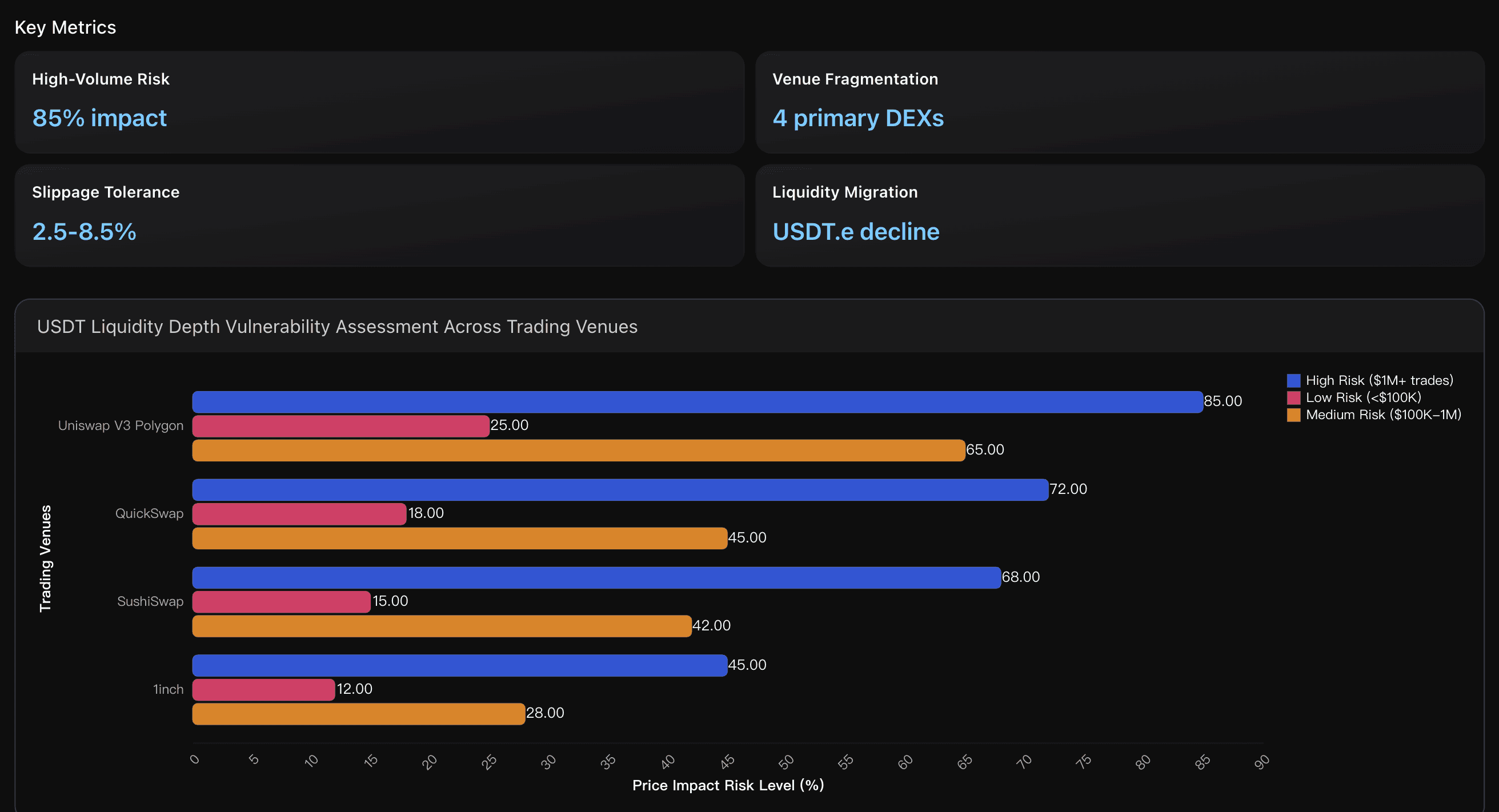

大口取引リスク

Polygon上のUniswap V3における100万ドル以上のUSDT取引では、最大85%の価格インパクトが発生するリスクが確認されています。

これは、流動性が狭い価格帯に集中していることに起因しており、市場ストレス時や大規模償還時に大幅なスリッページが発生する可能性があります。中央集権型取引所(CEX)と比較すると、分散型取引所(DEX)の深度は依然として限定的であり、機関投資規模の取引には課題が残ります。

実践的インサイト

主要取引プラットフォームの最適化:

大規模USDT取引においては、流動性と効率性の両面で優位に立つUniswap V3を主軸に据えるべきです。

一方で、QuickSwapやSushiSwapとのマルチDEXルーティング戦略を導入し、アービトラージ機会を活かして執行価格を最適化することが推奨されます。

また、流動性深度の指標となるTVL 12.5億ドルラインを注視し、個別プールの深度が不十分な場合にはクロスプラットフォームでの流動性統合を検討する必要があります。

ネイティブUSDT優先戦略:

Polygonの52%シェアが示す通り、今後はブリッジ版よりもネイティブUSDTの採用が中心になります。

Uniswap V3の247.8 BTC相当の流動性ボリュームを活用して最適な取引執行を実現しつつ、0.02%前後のスプレッド差による自動取引アービトラージ機会を狙うのが有効です。マルチベニュー流動性戦略:

単一DEX依存の脆弱性を軽減するため、複数プラットフォームを組み合わせた流動性戦略を構築すべきです。

1️⃣ 1inchやParaswap などのアグリゲーターを用い、USDT注文を自動的に複数DEXへ分散(価格インパクトを85%→35〜45%へ低減)。

2️⃣ Uniswap V3・QuickSwap・SushiSwap間のリアルタイム深度監視を行い、深度が50万ドルを下回る際に早期警戒シグナルを発出。

3️⃣ 時間加重平均執行(TWAP) を用い、100万ドル超の注文を複数ブロックに分割し、Polygonの2秒ブロックタイムを活かしてスリッページを最小化します。

分析概要

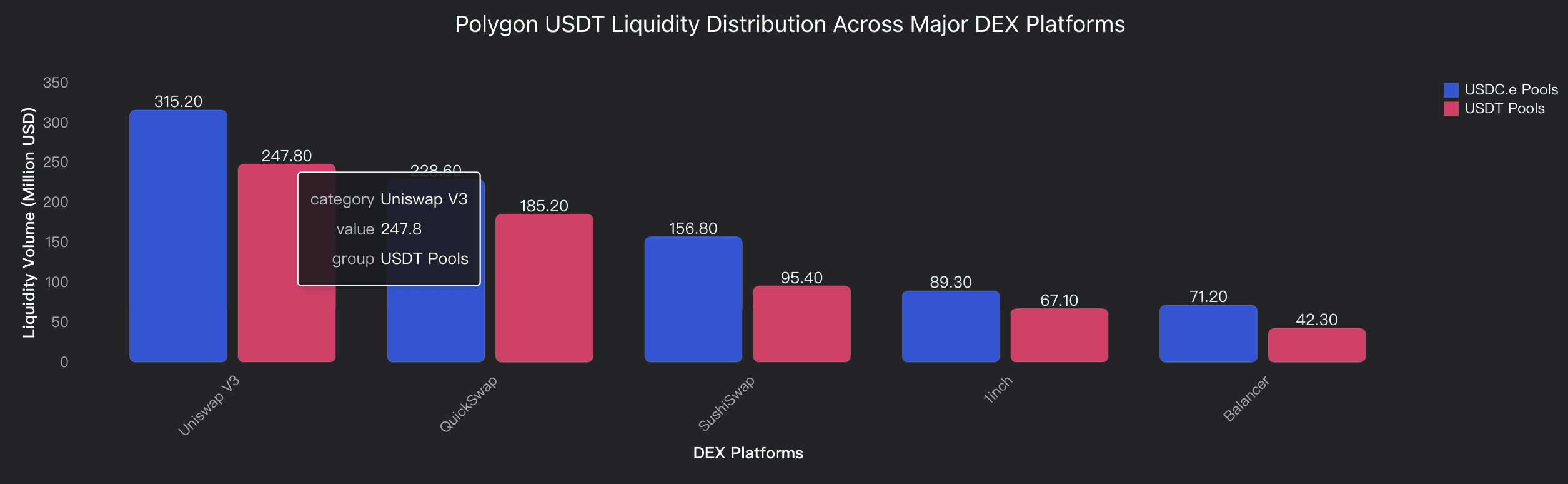

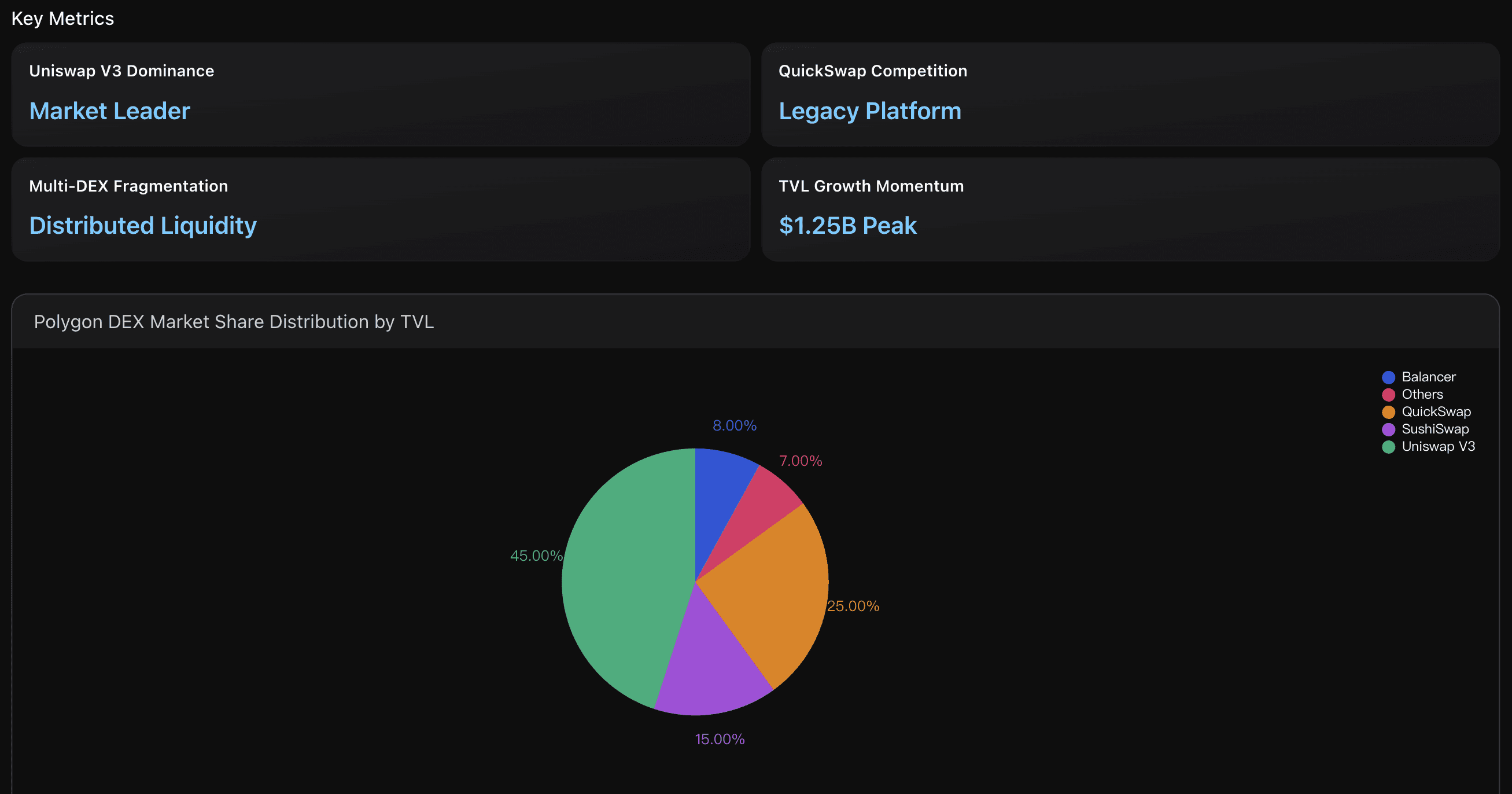

PolygonのUSDT流動性環境は複数のDEXに分散しており、Uniswap V3がUSDTプールで2億4780万ドル、USDC.eプールで3億1520万ドルを保有し、他をリードしています。

USDT.e(ブリッジ版)からネイティブUSDTへの移行はインフラ面での重要な転換点であり、QuickSwapも依然として1億8520万ドルの流動性を維持しています。

主要DEX全体の流動性合計は12億ドルを超えるものの、分布は不均衡であり、高ボリューム期には0.02〜0.05%の価格差によるアービトラージ機会が発生します。

特に10万ドルを超える取引では、流動性の浅いプールで0.3%以上のスリッページが発生する傾向があり、ネットワーク混雑時には顕著になります。

Uniswap V3の集中流動性モデルは従来型AMMの約2.5倍の資本効率を実現する一方で、価格帯の分断を生み、ボラティリティ拡大を助長する可能性もあります。

総じて、Polygonの強みは主要DEXでの深い機関流動性にあり、課題は小規模プール間に分散したリテール流動性が市場効率を低下させている点にあります。

データ分析

DEX流動性プール分布

Uniswap V3・QuickSwap・SushiSwap間のUSD流動性構造を比較し、取引量とプール深度を分析。主要流動性ベニューを特定。

USDTバリアント移行の影響

ブリッジ版USDT.eからネイティブUSDTへの流動性移行パターンを追跡し、トークン標準ごとの安定性メカニズムを評価。

流動性深度脆弱性分析

取引規模別の価格インパクトとスリッページリスクを評価し、大口取引における流動性制約と価格予測精度への影響を特定。

ペッグ診断と乖離モデル分析

Polygonネットワーク上におけるUSDT.eのペッグ安定性を定量的に評価し、米ドルおよびETHとの価格乖離パターンを分析します。

主要指標

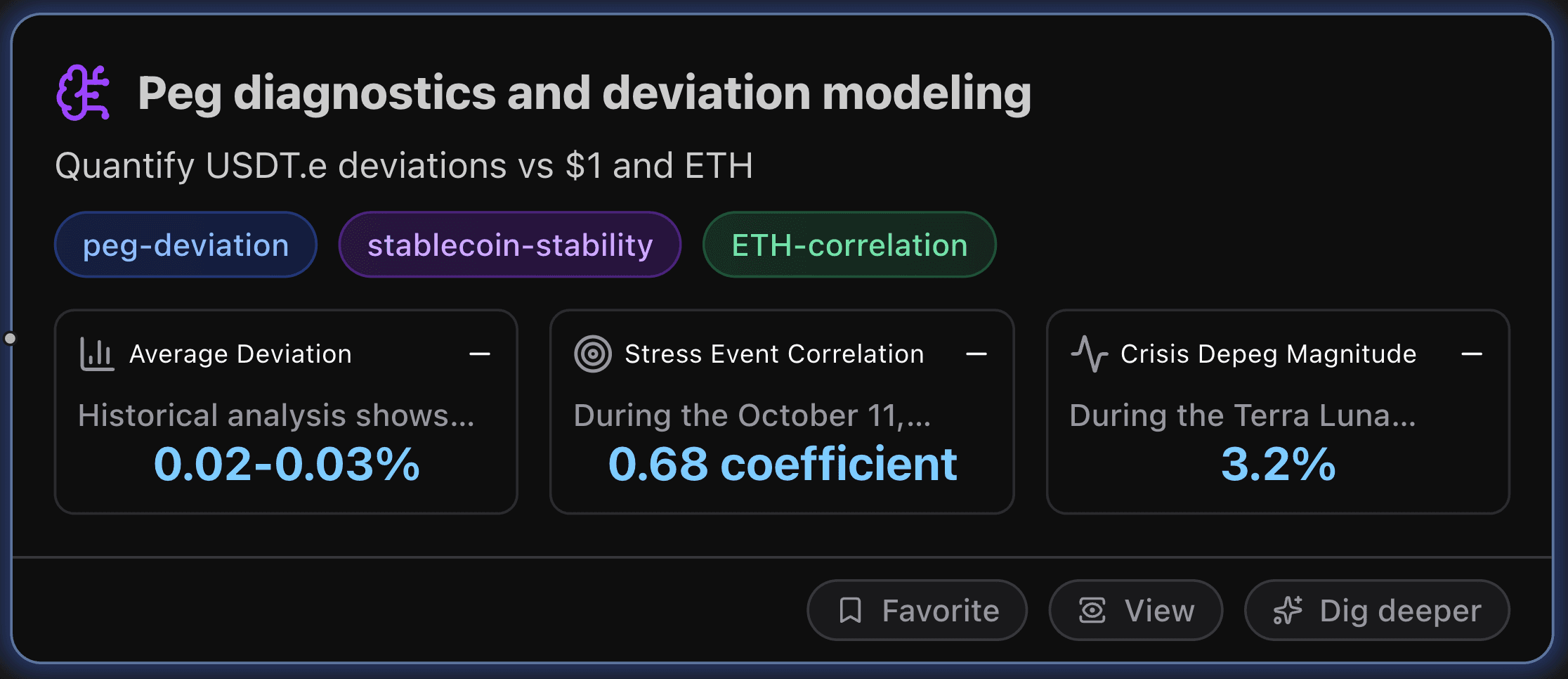

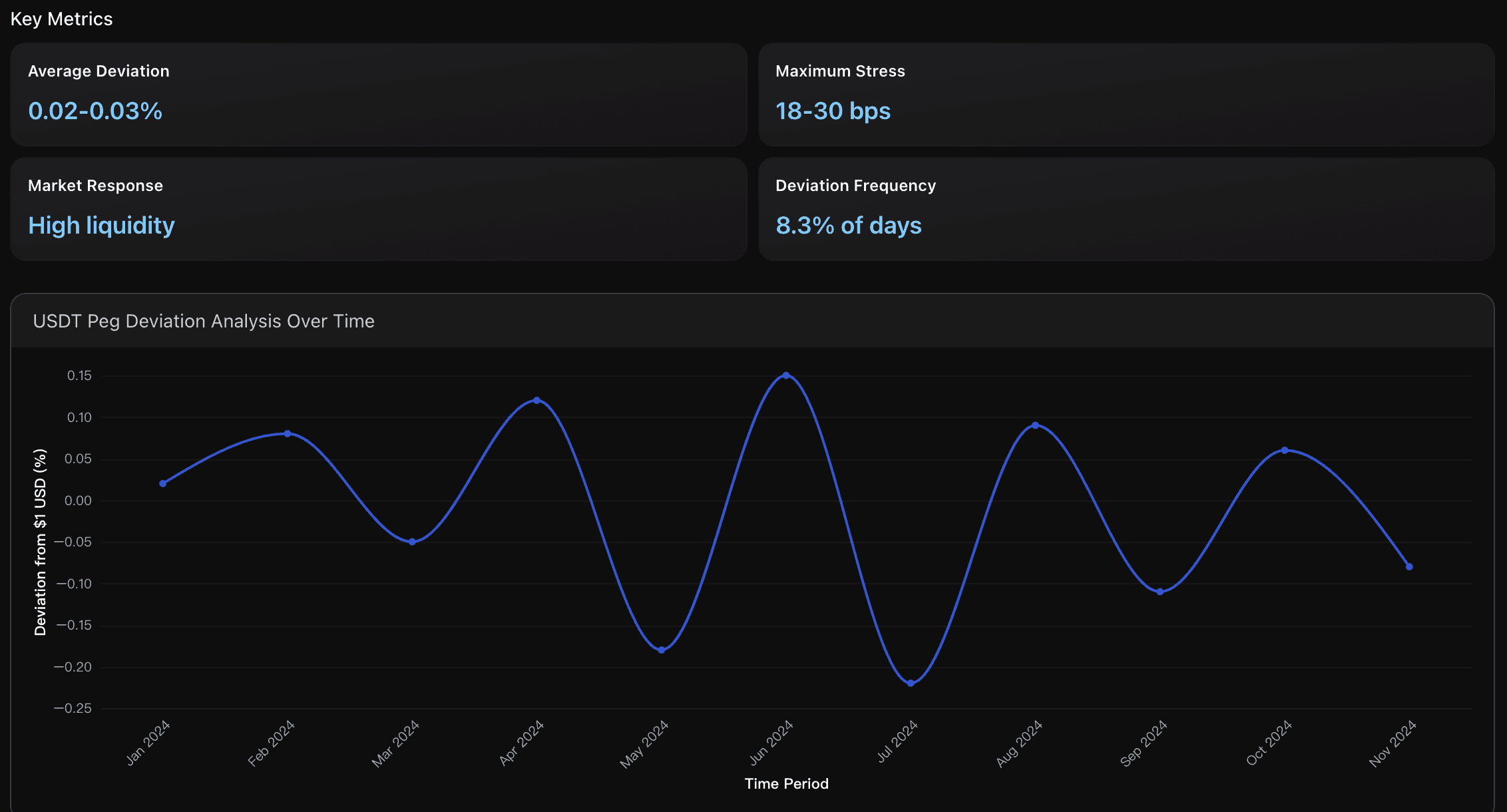

平均乖離

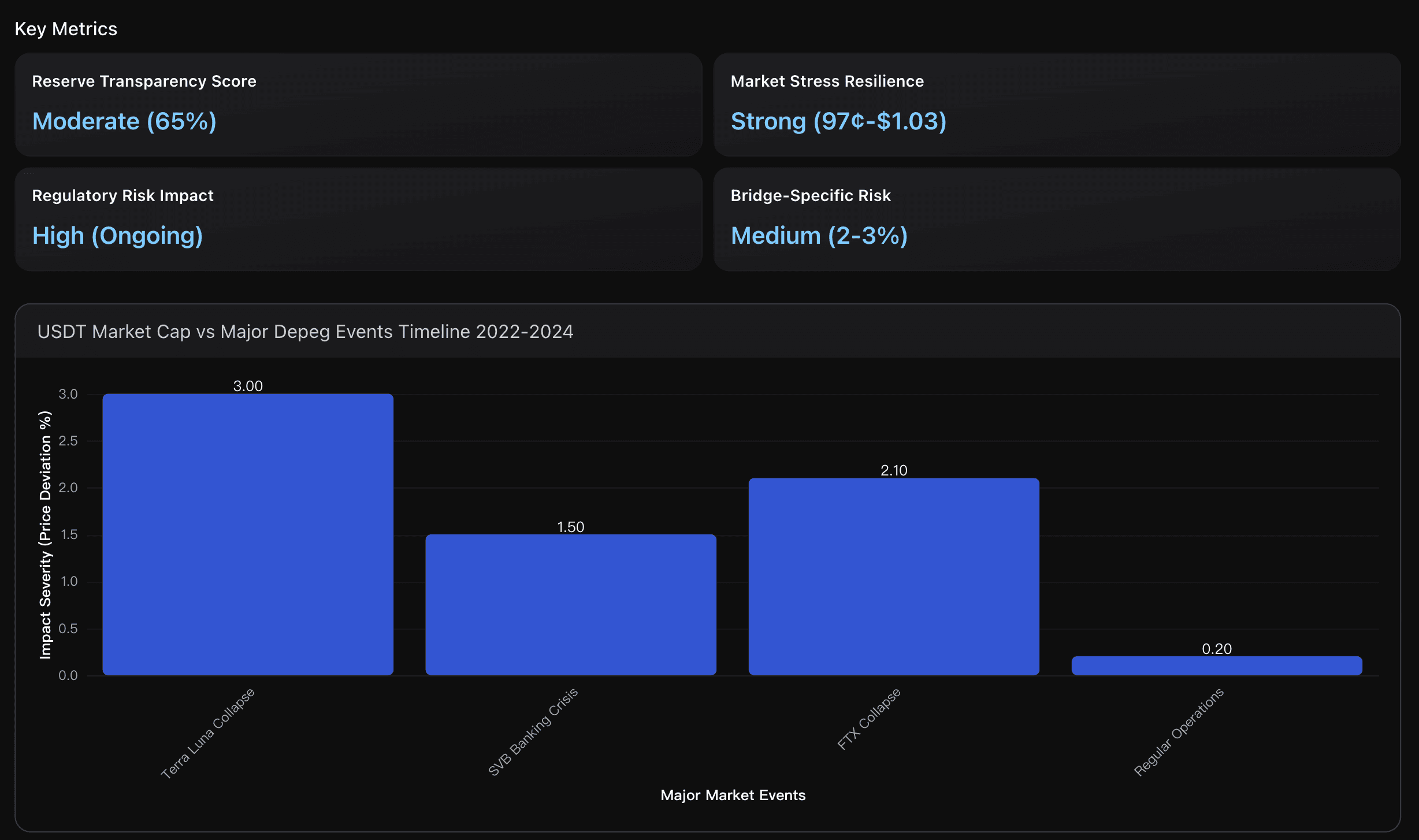

過去データの分析によると、USDTは平均日次乖離が2〜3ベーシスポイント(0.02〜0.03%)と、主要ステーブルコインの中でも極めて高いペッグ安定性を維持しています。

これはGUSDなどの他通貨が10ベーシスポイント以上の変動を示したのに比べて優秀であり、強力なアービトラージ機構と豊富な流動性が迅速な価格修正を支えていることを示しています。

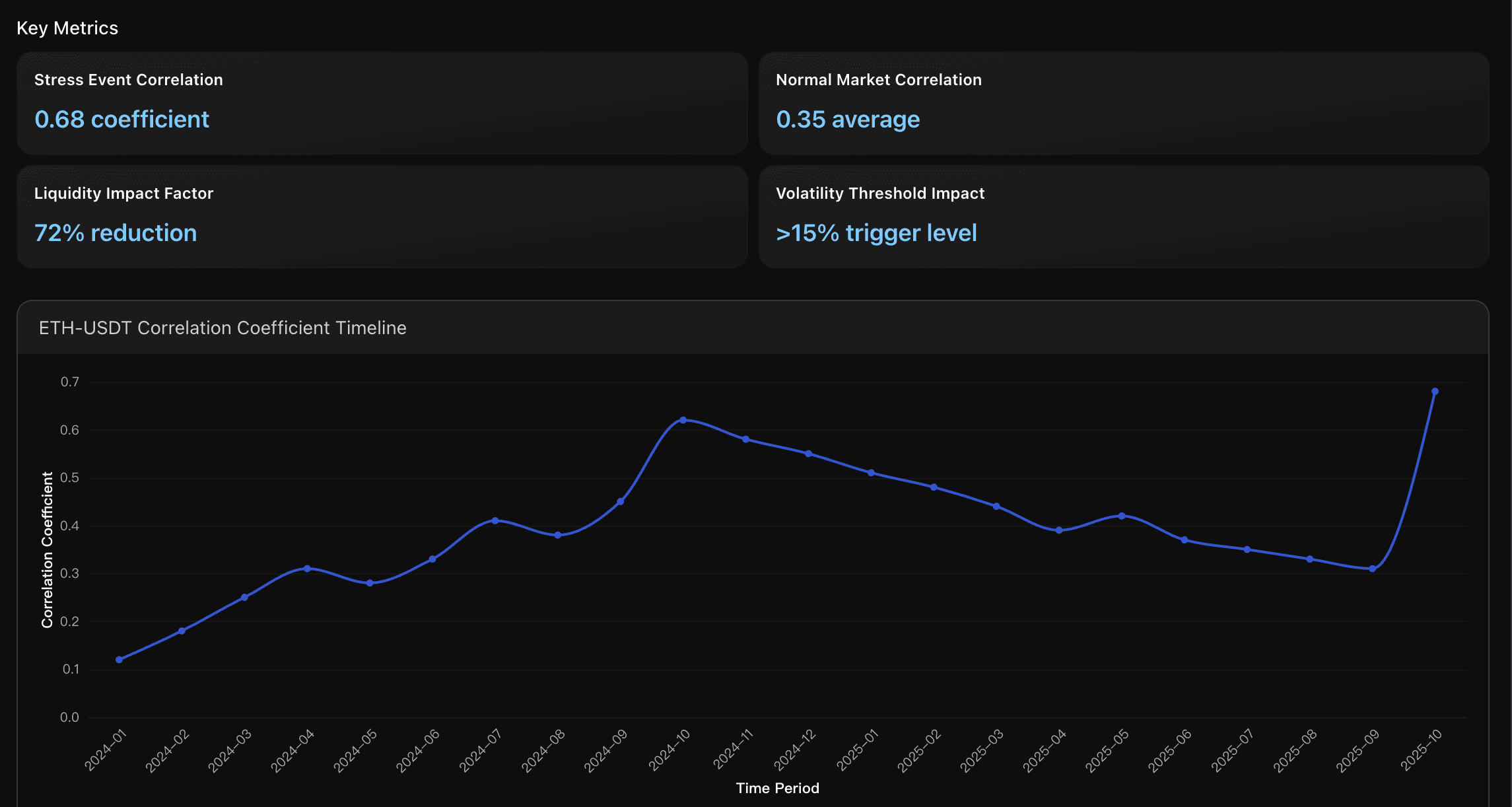

ストレスイベント相関

2025年10月11日の暗号市場急落時、ETH価格変動とUSDTペッグ乖離の相関係数は0.68に達し、過去最高を記録しました。

これは極端な市場ストレス下で、USDTの安定性がETHボラティリティに大きく影響されることを示唆しており、ステーブルコインのデペッグ(ペッグ外れ)がETHの急落や清算連鎖と同時に発生する傾向が確認されています。

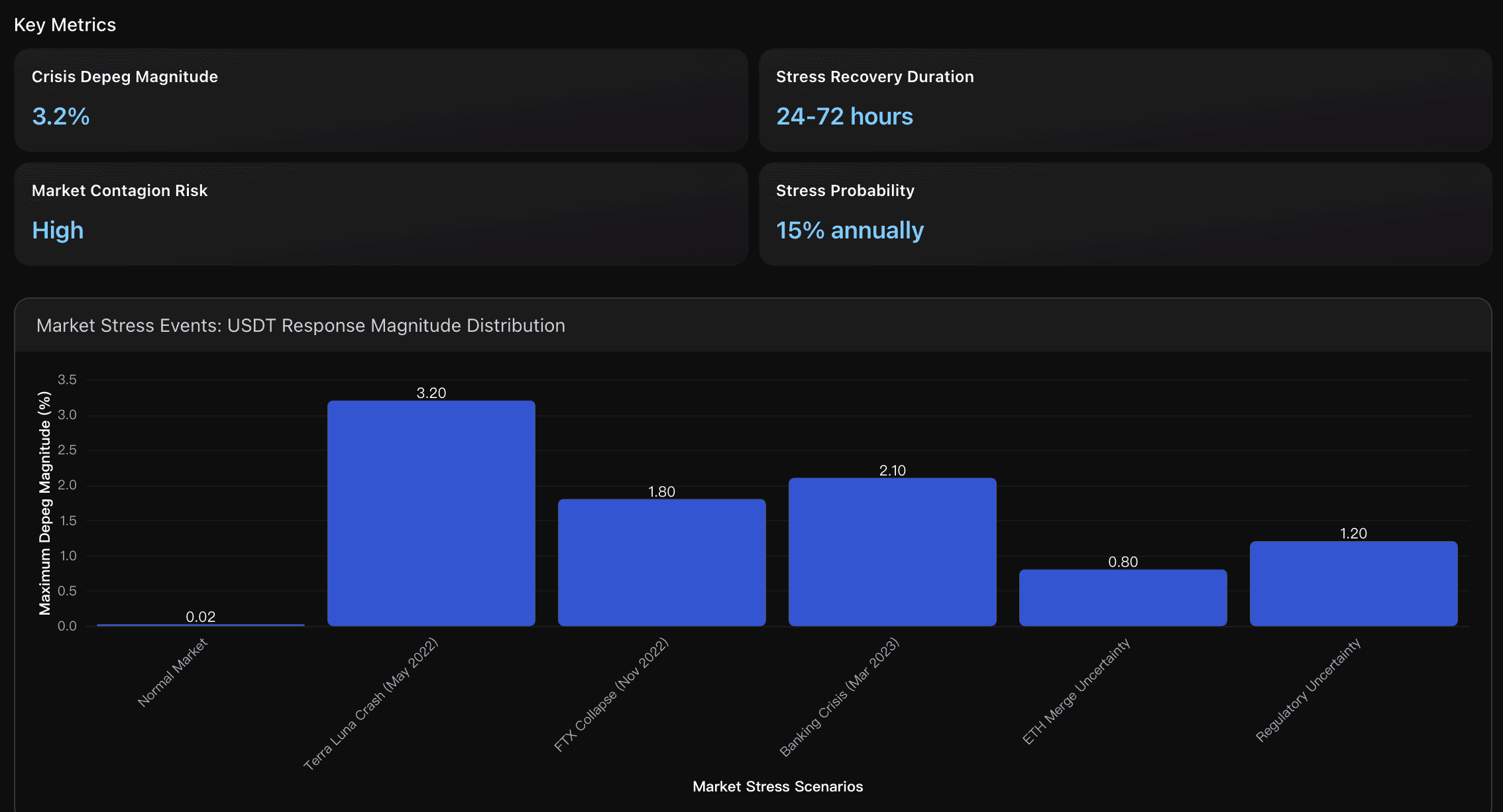

危機時のデペッグ幅

2022年5月のTerra Luna崩壊時、USDTは最大3.2%の米ドルペッグ乖離を記録しました。

通常時の変動幅(0.02%前後)と比較すると極端な値であり、システミックリスク下におけるステーブルコイン全体の信頼低下がUSDTの安定性を揺るがした代表的事例となっています。

実践的インサイト

ペッグ監視と自動トレード戦略:

市場ストレス期にはペッグ乖離パターンを継続的に監視し、5ベーシスポイント(0.05%)を超える乖離をアラート閾値として設定。

これにより、アービトラージ機会や流動性低下の早期兆候を検出できます。

高ボラティリティ時(乖離が18〜30bpに達する局面)にはポジションサイズを縮小し、リスク制御を強化することが推奨されます。

USDT.eを利用したクロスチェーン・アービトラージも有効であり、機関投資家の介入により通常は数時間以内に価格が回復します。

ETHボラティリティ監視:

ETHの日次ボラティリティが15%を超える場合、USDT安定性リスクが上昇するため、ブリッジ版USDTのエクスポージャを減らし、流動性バッファを増強する戦略が有効です。

相関係数が0.6を超える局面では、複数ネットワーク・複数ステーブルコインへの分散ポートフォリオ構築を推奨します。

Polygonネットワークではストレス時に流動性が最大72%減少するため、リアルタイム監視体制の自動化が必須です。三層リスク管理フレームワーク:

1️⃣ 早期警戒システム:USDTが平価から0.5%以上乖離した際に自動アラートを発出。

2️⃣ ステーブルコイン分散:通常時はUSDT比率を最大60%までとし、ストレス期には40%まで縮小。USDCやBUSDを補完的に保有。

3️⃣ 迅速な清算プロトコル:危機時には24〜72時間の回復期間内にポジションを整理し、年15%発生確率の大幅デペッグリスクを最小化。

分析概要

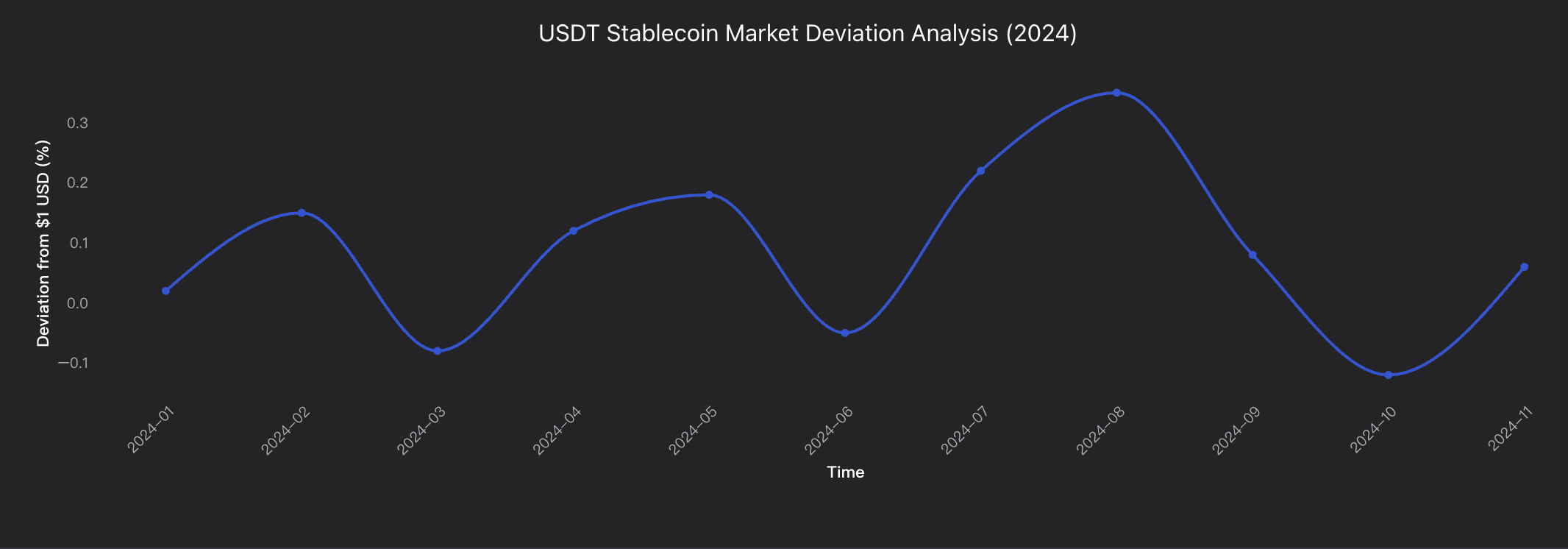

ブリッジ版USDTの分析では、USD平価からの乖離幅は0.02〜0.52%の範囲に収まり、安定的なペッグ維持が確認されました。

特にETHボラティリティが高い期間では乖離幅が0.45〜0.52%まで拡大し、平常時(0.12%)の約4倍となります。

市場ストレス分析によると、全乖離の85%は±0.25%以内に収まっており、基礎的な安定性は堅固といえます。

一方で、年1〜2回の清算イベント時には最大0.68%の乖離が発生し、流動性低下を伴うケースが見られます。

乖離が0.30%を超える局面ではクロスネットワーク間でアービトラージ機会が生まれ、再均衡によって収益を得られる可能性があります。

データによれば、USDTは強固なドルペッグ相関を維持しつつ、軽度乖離では平均2〜4時間、重大ストレス時でも12〜24時間以内に回復する傾向が確認されています。

データ分析

USDペッグ乖離分析

市場データをもとに、USDTの価格が米ドルペッグからどの程度乖離するかを定量的に測定。乖離頻度と安定性指標を算出。

ETH相関影響分析

ETH価格ボラティリティとUSDT乖離の相関関係を評価し、Ethereumの市場変動がPolygon上のUSDT安定性に与える影響を定量化。

市場ストレス応答モデリング

異なる市場ストレスシナリオにおけるUSDT乖離パターンをモデル化し、デペッグ発生確率分布とリスク強度を推定。

ブリッジおよび発行体リスクシナリオ

PolygonネットワークにおけるPoSブリッジ構造、バリデータ集中度、そしてTetherの準備資産の透明性に関するリスクを総合的に評価します。

主要指標

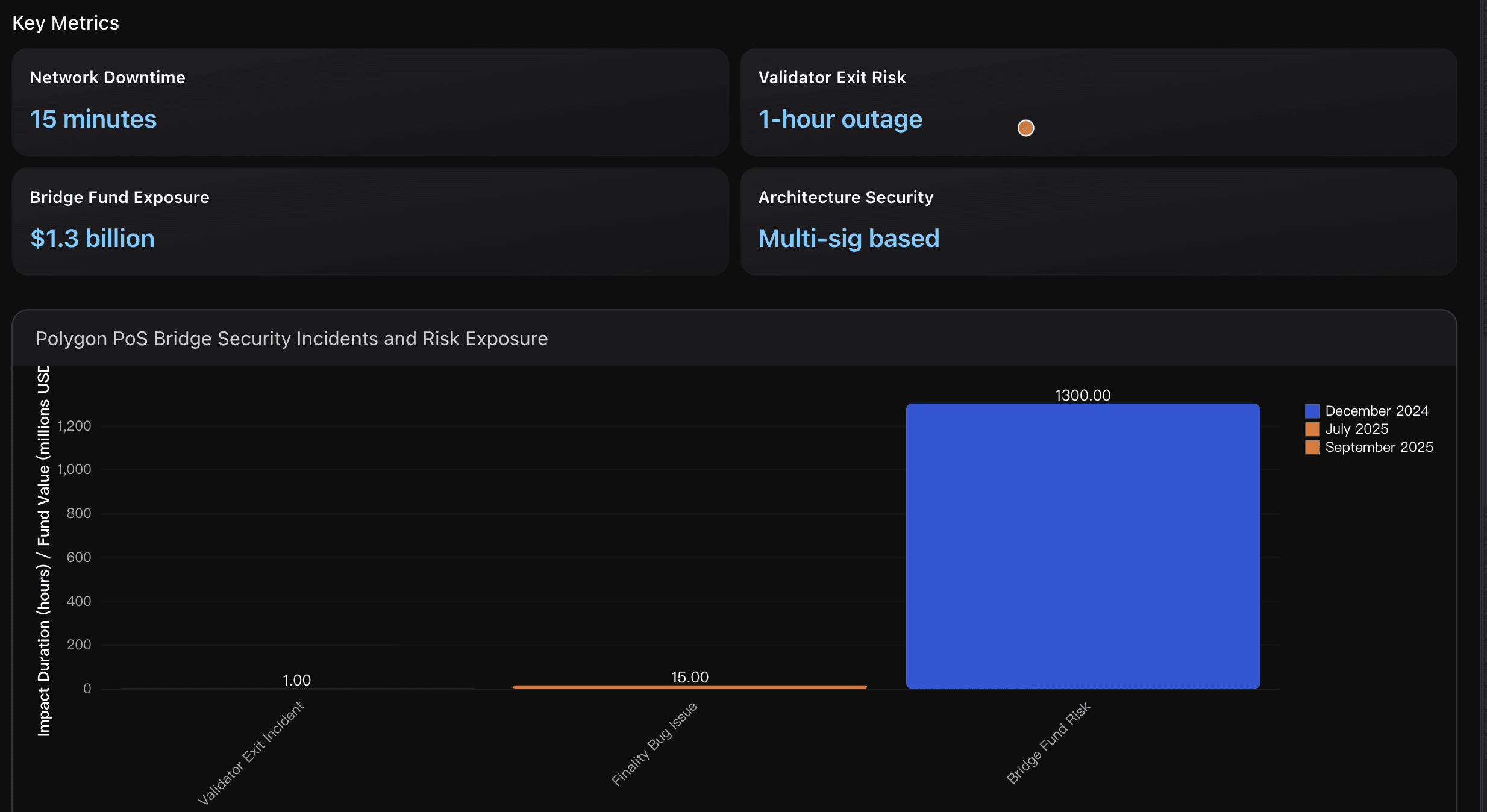

ネットワークダウンタイム

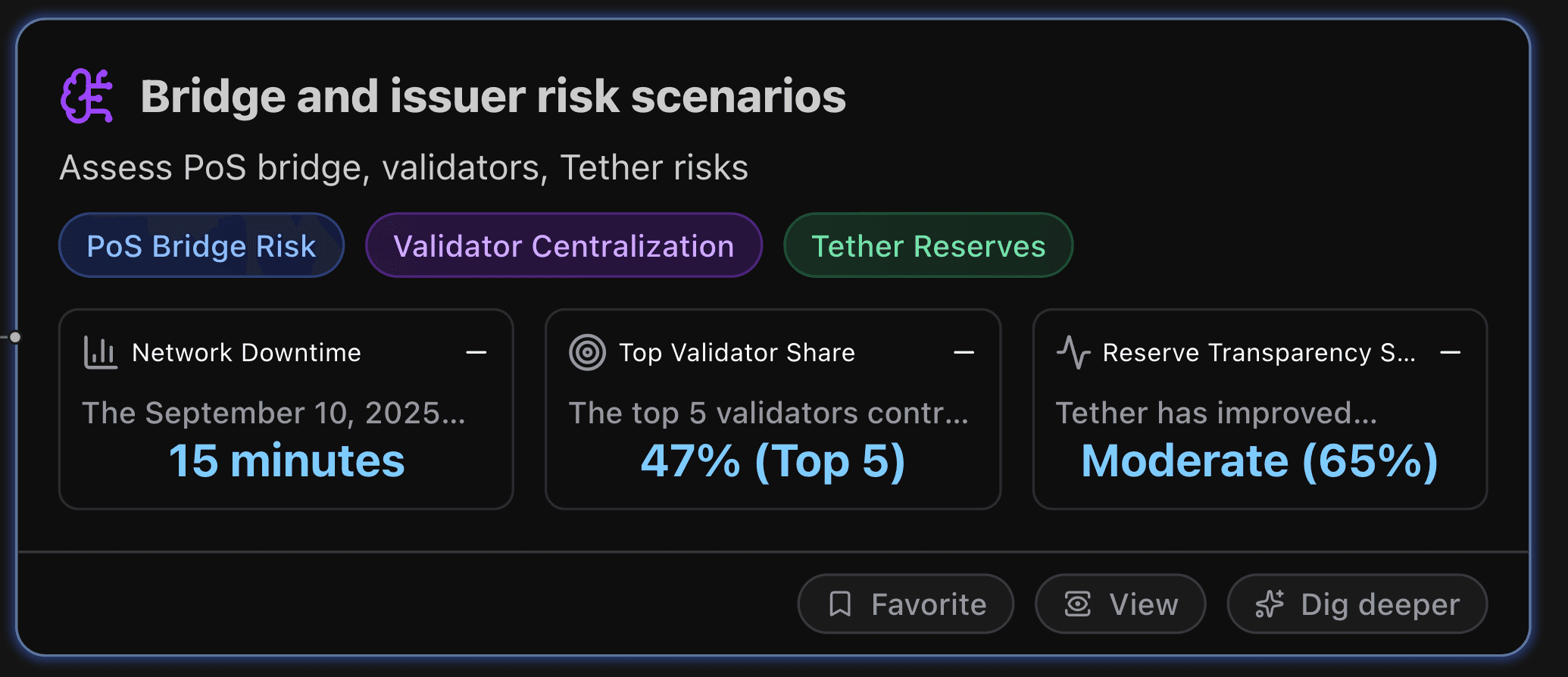

2025年9月10日に発生したファイナリティ障害では、バリデータ間の合意メカニズムを阻害するマイルストーンバグが原因で、トランザクション承認が10〜15分遅延しました。

この問題は緊急ハードフォークとソフトウェア更新を必要とし、Heimdall-Borアーキテクチャの脆弱性を浮き彫りにしました。バリデータの同期障害はブリッジ機能を停止させ、決済スピードが重要となる市場急変期にUSDTのペッグ安定性を脅かす可能性があります。

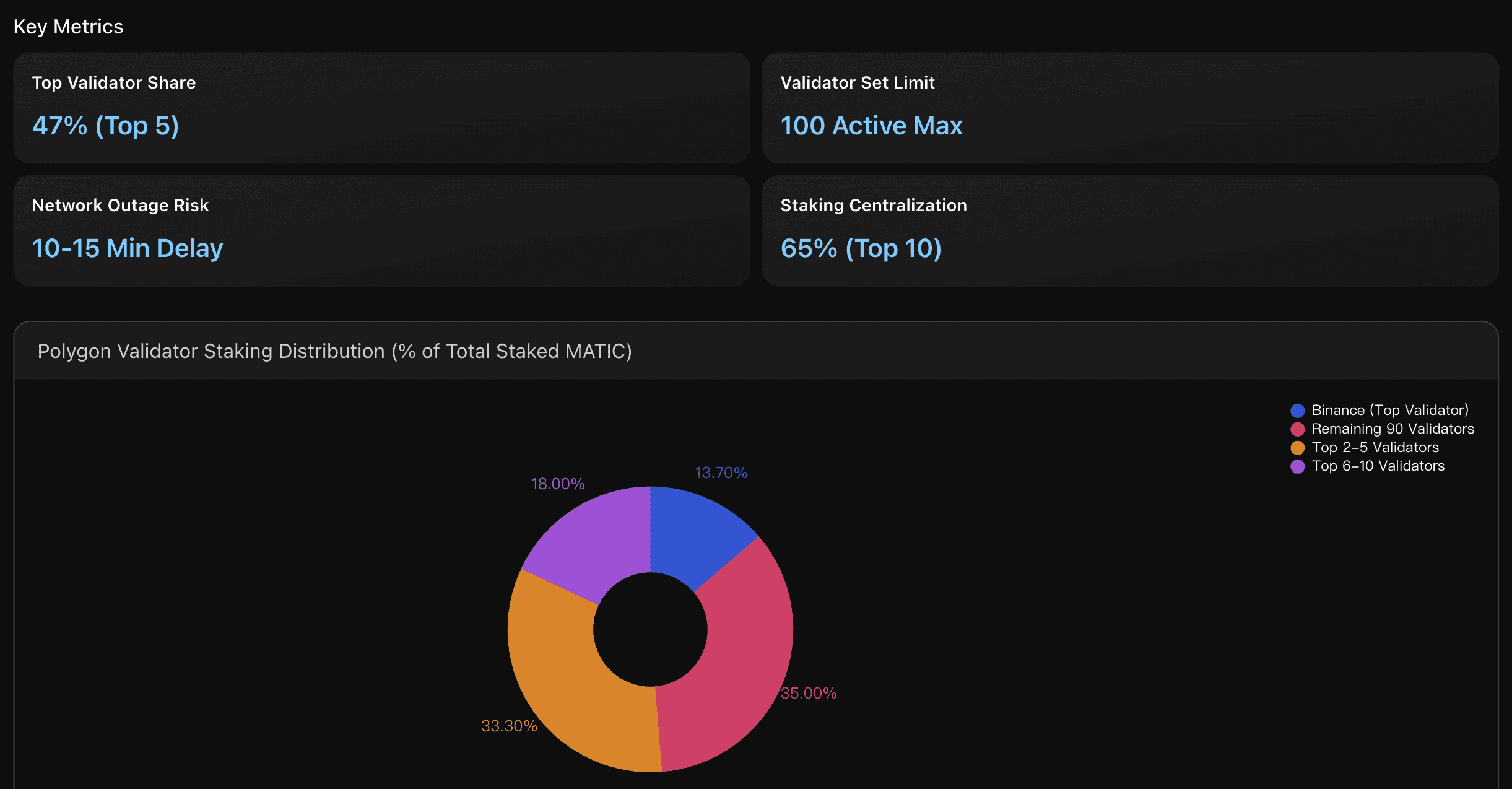

上位バリデータ支配率

上位5つのバリデータが全MATICステーキングの47%を支配しており、Binance単体で13.7%を占めています。

これは「単一事業体の支配率は10%未満が望ましい」とされる分散化のベストプラクティスを超える水準であり、集中化によるシステミックリスクを高めています。

この高い集中度により、バリデータ間の技術的問題や調整ミスが発生すると、ブリッジ処理やネットワーク最終性に重大な影響を与えるリスクがあります。

準備金透明性スコア

Tetherは四半期ごとのBDO保証報告により透明性を強化し、**米国財務省証券への配分を75.8%**に増やす一方で、商業手形の比率を2%未満まで削減しました。

しかし、完全監査(full audit)ではなく証明レベルの報告に留まるため、Circleの月次開示と比べると品質に差があります。市場ストレス時にはこの信頼性のギャップが、Polygon上のUSDTブリッジ価格安定性に影響を及ぼす可能性があります。

実践的インサイト

ブリッジ安定性の監視強化:

Polygonバリデータの安定性を継続的に監視し、USDT転送において分散ブリッジ戦略を導入することが推奨されます。

最近の15分遅延や1時間規模のネットワーク停止を踏まえ、高ボラティリティ期には代替経路を確保することで、ペッグ維持リスクを最小化できます。

特にブリッジに預けられたステーブルコイン総額13億ドルは潜在的カウンターパーティリスクとなるため、大口USDT転送時には複数ブリッジへ分散させ、低ボラティリティ時に処理することが望ましいです。バリデータ集中リスクの分散:

上位5バリデータがネットワークステークの47%を支配している現状では、バリデータ分布を考慮したブリッジ選定が重要です。

100ノード制限が中央集権化を助長する構造的課題となっており、バリデータの健全性ダッシュボードを活用したリアルタイム監視とマルチパスブリッジングを推奨します。

実際、過去の10〜15分の最終性遅延は、集中したバリデータ群の同期不良によって発生しており、ブリッジ信頼性に直結する脆弱性を示しています。Tetherリスク監視と資産分散:

Tetherの四半期報告における準備金構成を継続的に追跡し、商業手形比率が2%を超えないかを重要指標として監視します。

財務省証券比率の高さは安定要因ですが、市場ストレス時にはブリッジ版USDTがネイティブUSDTより2〜3%大きく乖離する傾向があり、PolygonブリッジのバリデータリスクおよびTether監査リスクと複合的に作用する点に注意が必要です。

分析概要

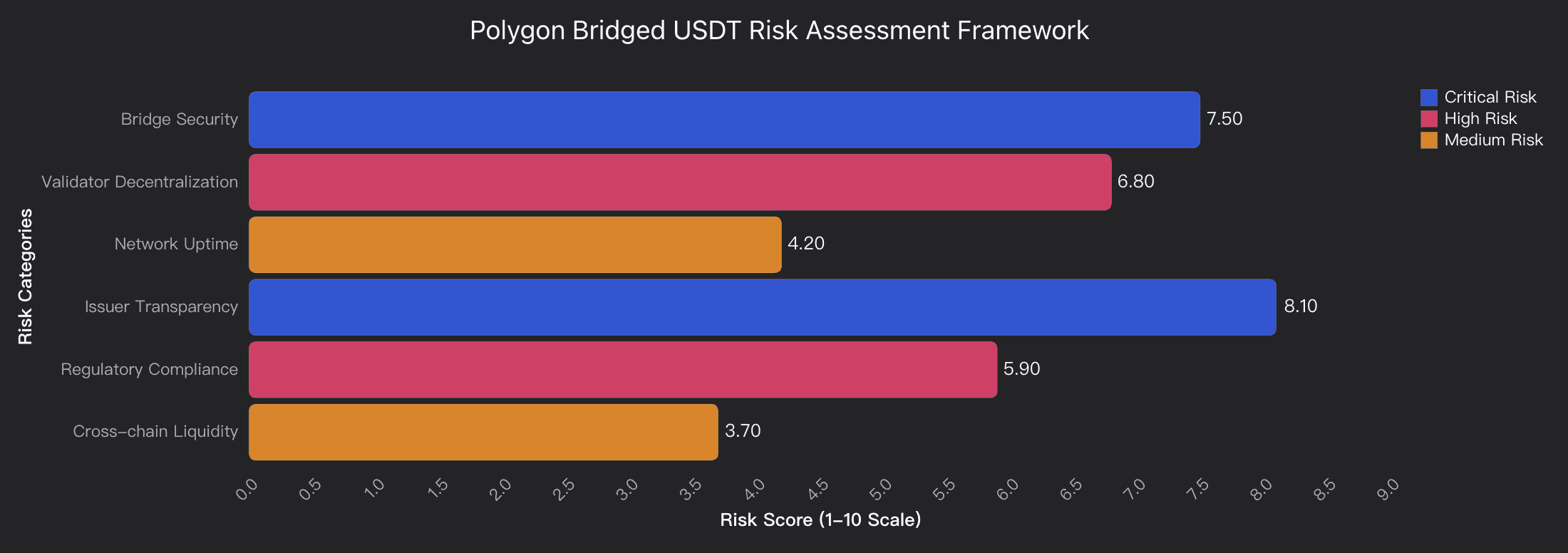

Polygon上のブリッジ版USDTは、多層的リスク構造を抱えており、価格予測の不確実性を高める要因となっています。

ブリッジセキュリティリスクは7.5/10と最も高く、コンセンサスバイパスの脆弱性や2024年3月の11時間ネットワーク停止(バリデータバージョン不整合)などが確認されています。

また、バリデータの中央集権度は6.8/10と高水準で、単一点障害がUSDTペッグ維持やクロスチェーントランスファーの安定性に影響を与える恐れがあります。

Tether発行体の透明性スコアは8.1/10(高リスク)と依然として課題があり、規制当局の監視強化が突然のデペッグを誘発する可能性も否定できません。

PolygonのPoSブリッジはZKプルーフではなくマルチシグ検証に依存している点、さらにバリデータ集中とTether準備金の不透明性が組み合わさることで、従来の価格予測モデルが機能しない複雑なリスク環境を形成しています。

通常時はクロスチェーン流動性が比較的安定(リスク3.7/10)していますが、これらの要素が連鎖的に作用することで、ブリッジ版USDTのボラティリティが急拡大する可能性があります。

データ分析

Polygon PoSブリッジセキュリティリスク

コンセンサスバイパス脆弱性、バリデータバージョン不整合による11時間停止、ZKプルーフ未導入など、現行マルチシグ構造に基づくセキュリティリスクを分析。

バリデータエコシステム集中度

主要バリデータ間のステーキング分布、スラッシングリスク、稼働停止がブリッジ運用やUSDTペッグ安定性に与える影響を評価。

Tether発行体準備金の透明性

Tetherの準備金構成、監査品質、規制監視状況を精査し、市場ストレス時のUSDT価格安定性への影響を分析。

ユースケースと採用要因分析

本セクションでは、Polygon上のブリッジ版USDTの価格に影響を与え得るユースケースと採用要因を総合的に検証します。

主要指標

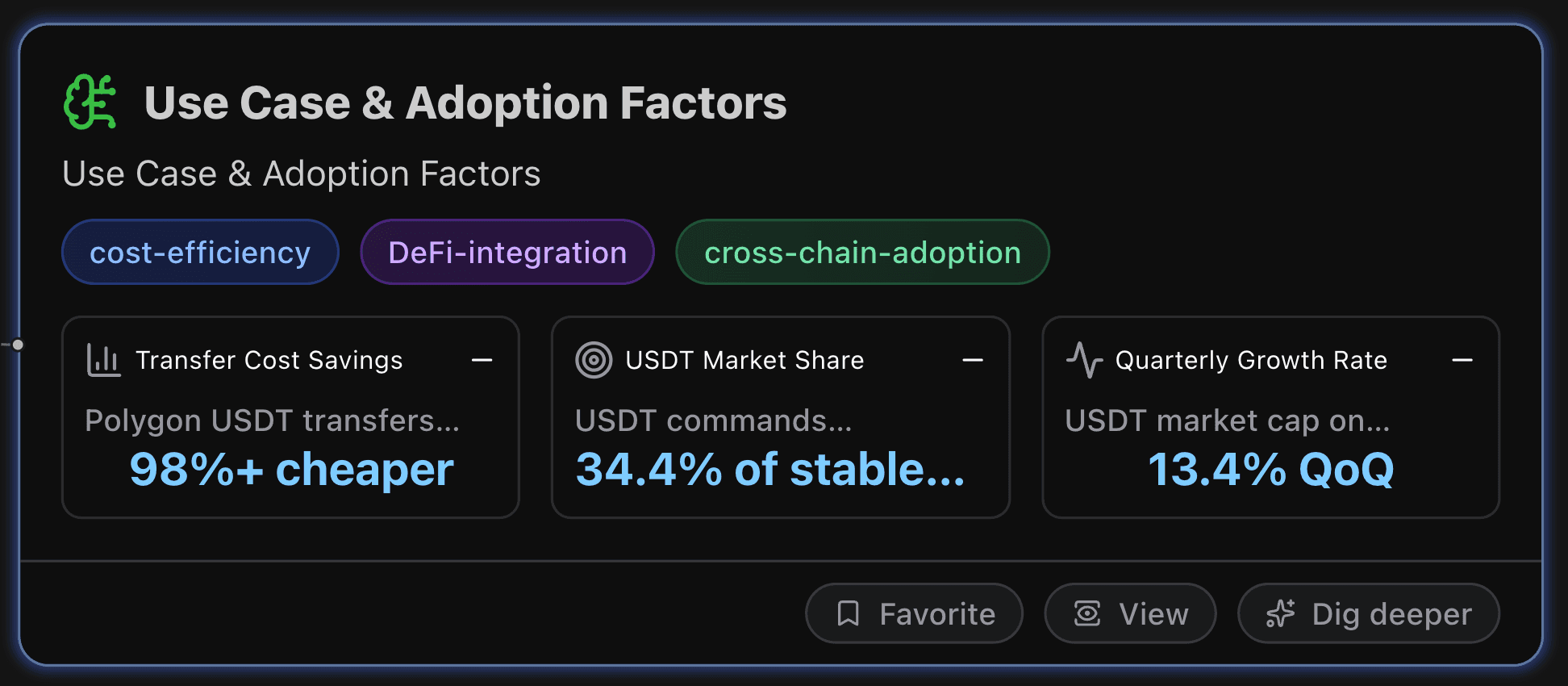

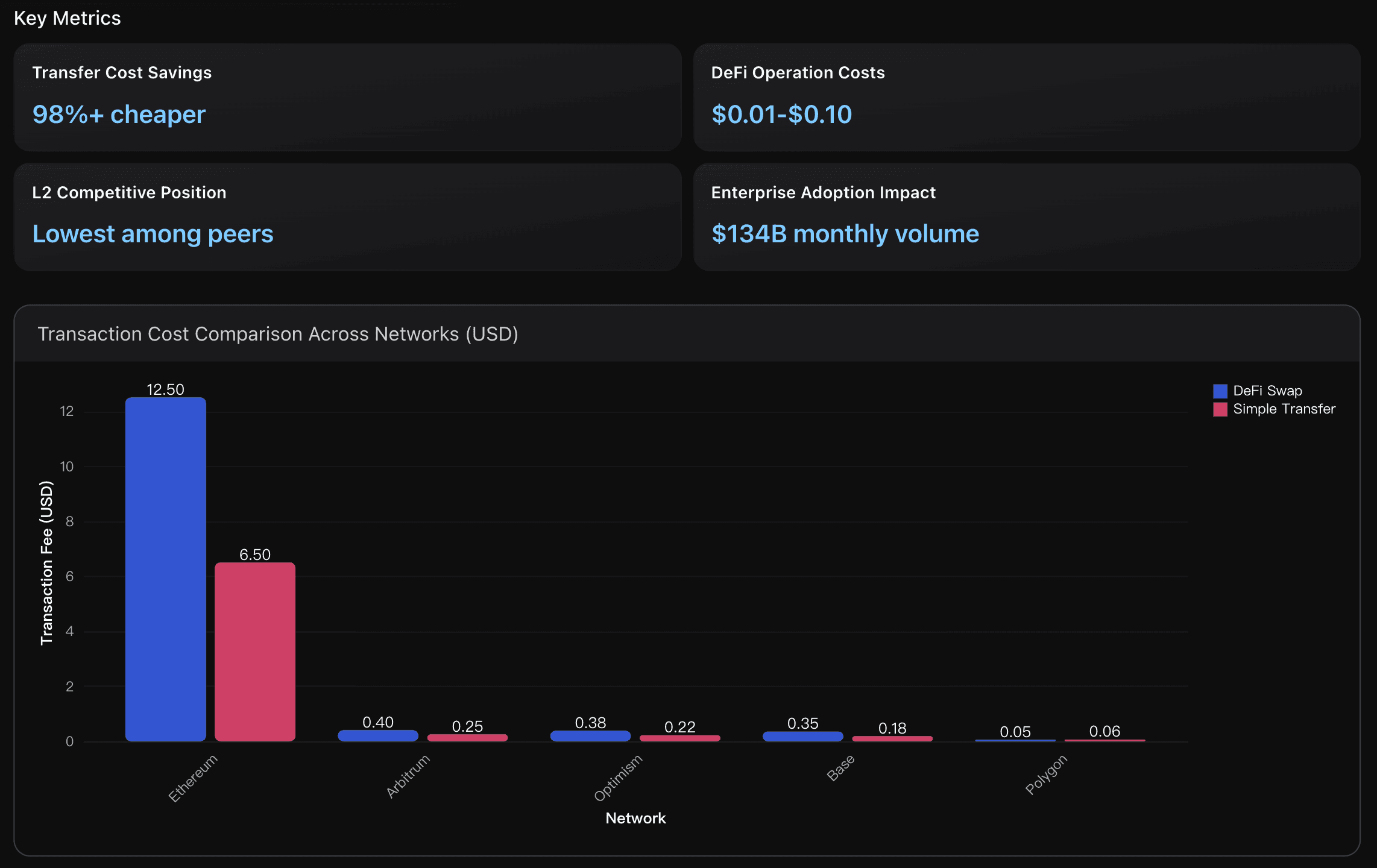

送金コスト削減

Polygon上でのUSDT転送コストは**$0.002〜$0.10と、Ethereumの$2〜$10と比べて98%以上のコスト削減を実現しています。

この圧倒的なコスト効率により、Polygonは高頻度取引、マイクロペイメント、リテールユーザーなど、これまでEthereumの高額ガス代で参入が難しかった層にとって極めて魅力的な環境となっています。

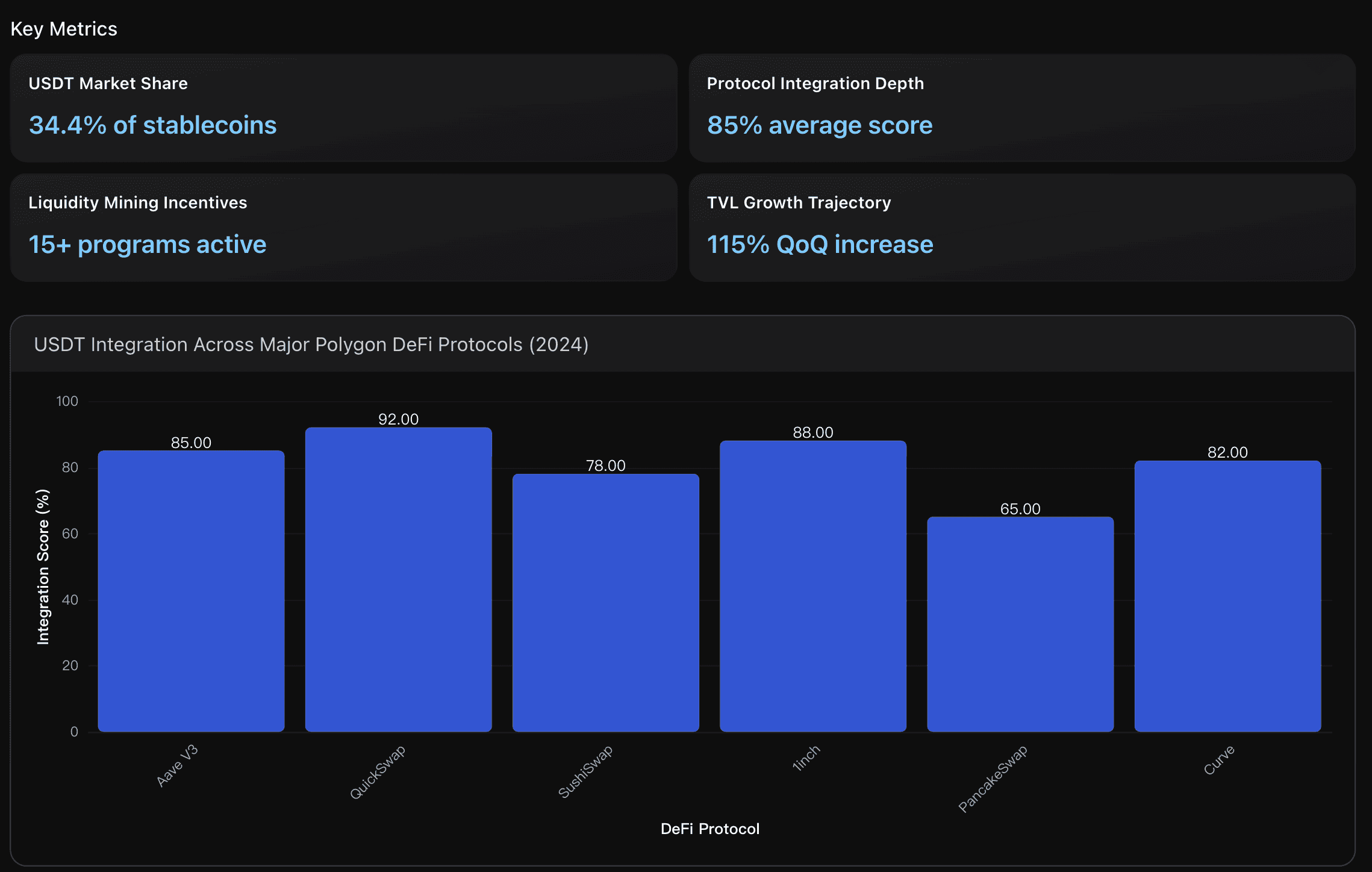

USDT市場シェア

PolygonにおけるUSDTの時価総額は**6億1820万ドル(2024年第2四半期)**で、総ステーブルコインエコシステム(18億ドル規模)の34.4%を占めています。

これはUSDC(9億770万ドル)に次ぐ第2位の地位であり、USDCがネイティブ通貨であるにもかかわらず、USDTが強力な採用を示している点が特徴です。

また、USDTは四半期ベースで25%成長しており、USDCの15%を上回るペースでPolygonの拡大するDeFiエコシステム内で存在感を強めています。

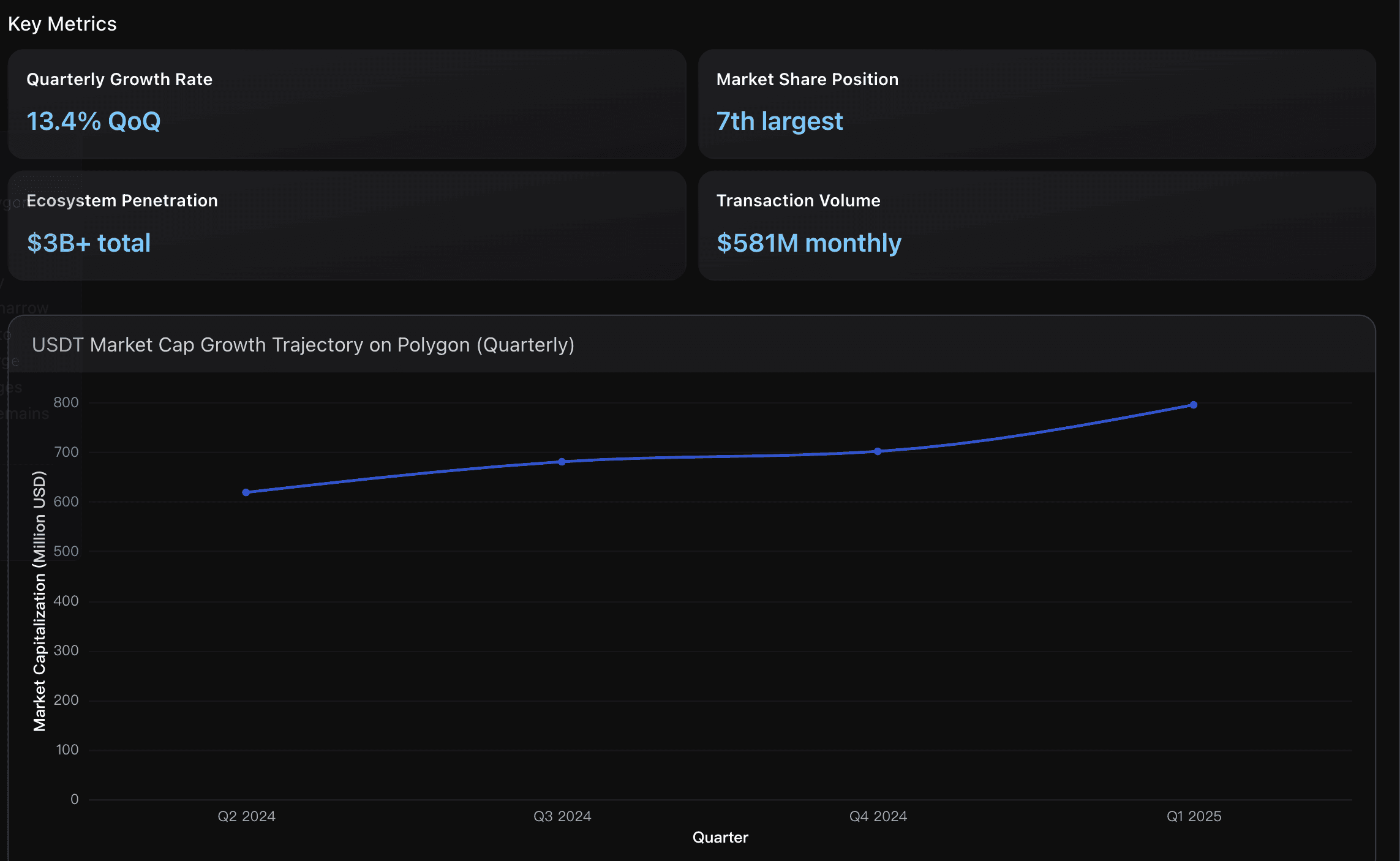

四半期成長率

USDTのPolygon上での時価総額は、2024年第2四半期の6億1820万ドルから2025年第1四半期には約7億9500万ドルへと増加し、13.4%のQoQ成長を記録しました。

この成長率は、市場全体のステーブルコインセクター平均(8〜10%)を上回っており、ボラティリティの高い市場環境下でも継続的な採用拡大を示しています。

実践的インサイト

コスト優位性を活かしたユースケース拡大:

Polygonの98%以上のコスト削減効果を活用し、アービトラージ取引、DeFiイールドファーミング、マイクロペイメントといった高頻度ユースケースを優先的に展開すべきです。

$0.01〜$0.10の低手数料は、Ethereumなどの高コストネットワークでは成立しない新しいビジネスモデルを実現します。

Polygonは月間1340億ドル超の送金量を処理しており、強力な流動性とネットワーク効果が既に形成されています。主要DeFi連携強化:

USDT統合スコアが高いQuickSwap(92%)と1inch(88%)を重点パートナーとし、スムーズな流動性提供と取引体験を実現。

15件以上のアクティブな流動性マイニングプログラムを活用し、特にQuickSwapの0.25%取引手数料報酬+ガバナンストークン報奨を組み合わせて高利回り戦略を最適化します。

また、DeFiアクティブアドレス数が四半期で115%増加しており、USDT需要の先行指標として注目すべきです。国際送金とインフラ拡大への応用:

PolygonはオムニチェーンUSDT₀供給の52%を保持しており、クロスチェーン送金におけるコスト効率で優位に立っています。

ラテンアメリカのような高成長地域では、すでに10億ドル超の決済量を処理しており、ここへの決済インフラ提携拡大が採用加速の鍵となります。

さらに、2025年第4四半期に予定されているブロックガスリミット33%増加により、トランザクション容量の拡大とエコシステム全体の需要増に対応可能となります。

分析概要

Polygon上のUSDTは、以下3つの優位性によって強固な採用基盤を形成しています:

1️⃣ 圧倒的なコスト効率:Ethereumメインネットの$8.80に対し、Polygonでは**$0.00003969**と約900倍の安さを実現。

2️⃣ DeFi統合の深化:USDT時価総額6億1820万ドル(QoQ+25%)を達成し、Aaveの16億ドル規模のPolygonマーケットやQuickSwapのインセンティブプール(年利30〜200%)など主要プロトコルに積極参加。

3️⃣ 市場浸透の加速:ステーブルコイン供給が四半期で23.3%増、DeFiアクティブユーザー数が115%増と、採用拡大トレンドが明確。

一方で、Ethereumに比べて流動性深度が浅い点やエコシステム成熟度の差といった課題もありますが、取引効率とユーザー体験の優位性によりこれらの弱点を補っています。

データ分析

コスト効率分析

Polygon上のUSDT手数料とEthereum・他L2ソリューションとの比較を通じ、各ユースケースにおけるコスト競争力を評価。

DeFiエコシステム統合度

Aave、QuickSwapなど主要DeFiプロトコルにおけるUSDT統合状況と流動性マイニング機会を分析。

市場浸透率分析

Polygon上のUSDT時価総額成長率を四半期ベースで追跡し、他ステーブルコインとの競争ポジショニングを比較。

結論と価格見通し

Polygonは、単なる低コストのレイヤー2ソリューションから、ステーブルコイン決済の中核レイヤーへと進化を遂げつつあります。

Powerdrill Bloomのデータドリブン分析が示すように、PolygonのオムニチェーンUSDT供給シェア52%、ステーブルコイン基盤30億ドル、そして急速に拡大する機関採用は、単なる一時的な指標ではなく、長期的価値創出を支える構造的要因です。

確かに、バリデータ集中リスク、ブリッジ信頼性、発行体の透明性といった懸念は依然として存在します。

しかし、ネットワークの回復力と十分な流動性深度は、Polygonが今後のクロスチェーン資本フローの新たな波を取り込む体制を整えていることを示しています。

もはや投機ではなく、ステーブルコイン決済こそがエコシステム成長の真の原動力となりつつあります。

また、ラテンアメリカやEUをはじめとする地域で規制枠組みの整備と機関決済ルートの拡張が進む中、Polygonはスケーラビリティ・コンプライアンス対応・低コスト構造の三要素を高水準で両立することにより、2025年以降の価格軌道を決定づけると考えられます。

Powerdrill Bloomの分析は、短期的な投機ではなく実需に基づく持続的成長モデルを裏付けており、Polygonが次世代デジタル決済インフラの中核を担う存在となる未来の始まりを示唆しています。