イーサリアム価格予測:Powerdrill Bloom が示す ETF 資金流入・流動性・ロードマップのAI分析

導入

イーサリアム市場はいま、2026年の価格見通しを左右する重要な転換期を迎えています。機関投資家の資金流入、オンチェーンの基礎指標、そして規制面での進展が交錯し、新たな市場サイクルを形成しつつあります。

この動向をデータから解き明かすために、私は Powerdrill Bloom を使って 20 日間にわたる包括的な AI 分析を実施しました。Powerdrill Bloom は複雑なデータセットを市場で活用できるインサイトへと変換する、AI 駆動型のデータ探索エンジンです。

ETF 資金の急増、マクロ流動性の追い風、ステーキング構造の変化、そして今後予定されるロードマップの節目に至るまで、Powerdrill Bloom の分析はイーサリアムの次の大きな動きを定義する可能性のある主要シグナルを浮き彫りにしています。データによれば、機関資本が ETF を通じて急速に ETH を蓄積していること、流動性が分散型取引所へ移行することで価格発見の構造が変化していること、そして「Fusaka」などのアップグレードがスケーラビリティ向上を通じて次の成長フェーズを引き起こす可能性があることが示されています。

本記事では、Powerdrill Bloom の AI 分析から得られた結果をもとに、2026 年に向けてイーサリアムが新たな高値を目指す上で鍵となる指標・市場構造・カタリストを詳しく解説します。

元の予測レポートとサンプル PPT は以下からご覧いただけます:/share/oIhLnvDQ.

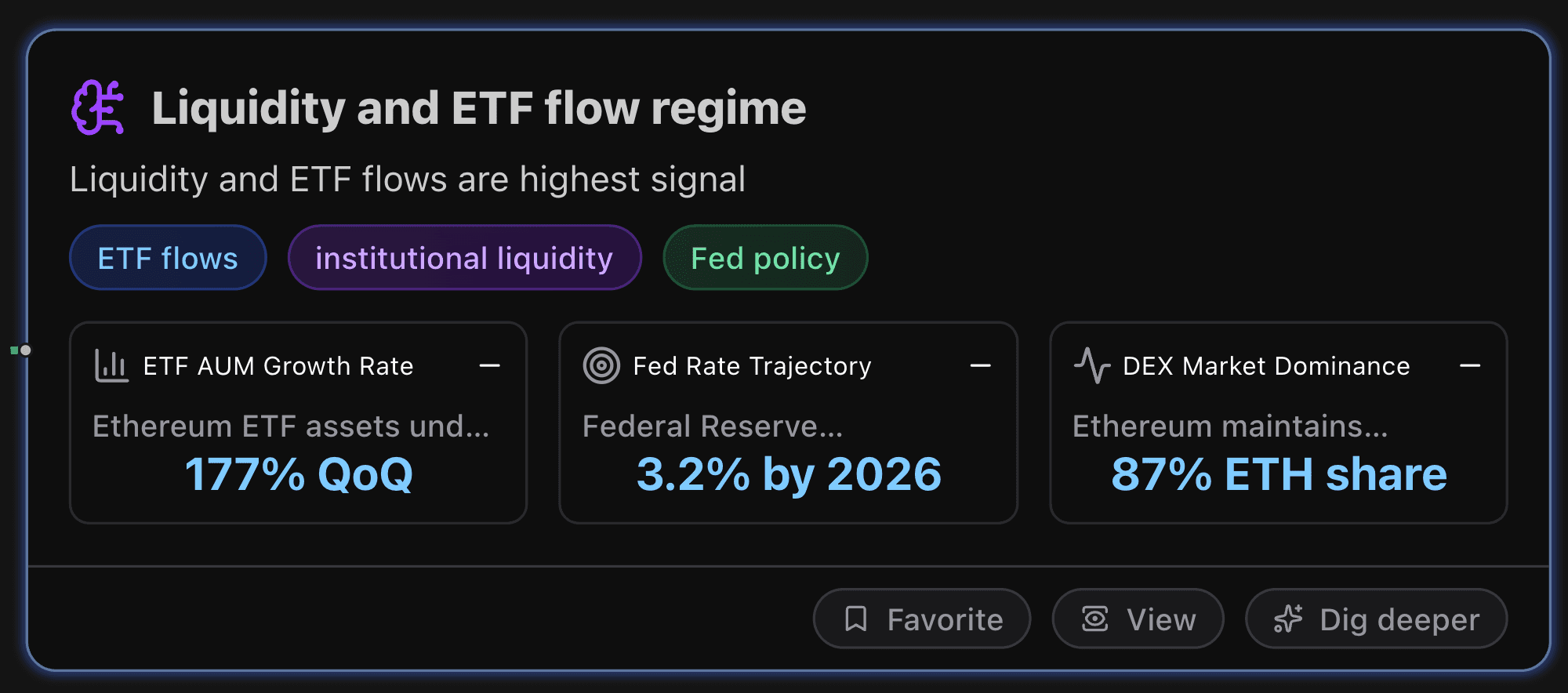

流動性と ETF フローの体制分析

本セクションでは、流動性と ETF フローが最も強いシグナルとして浮かび上がっています。

主要指標

ETF 運用資産(AUM)成長率

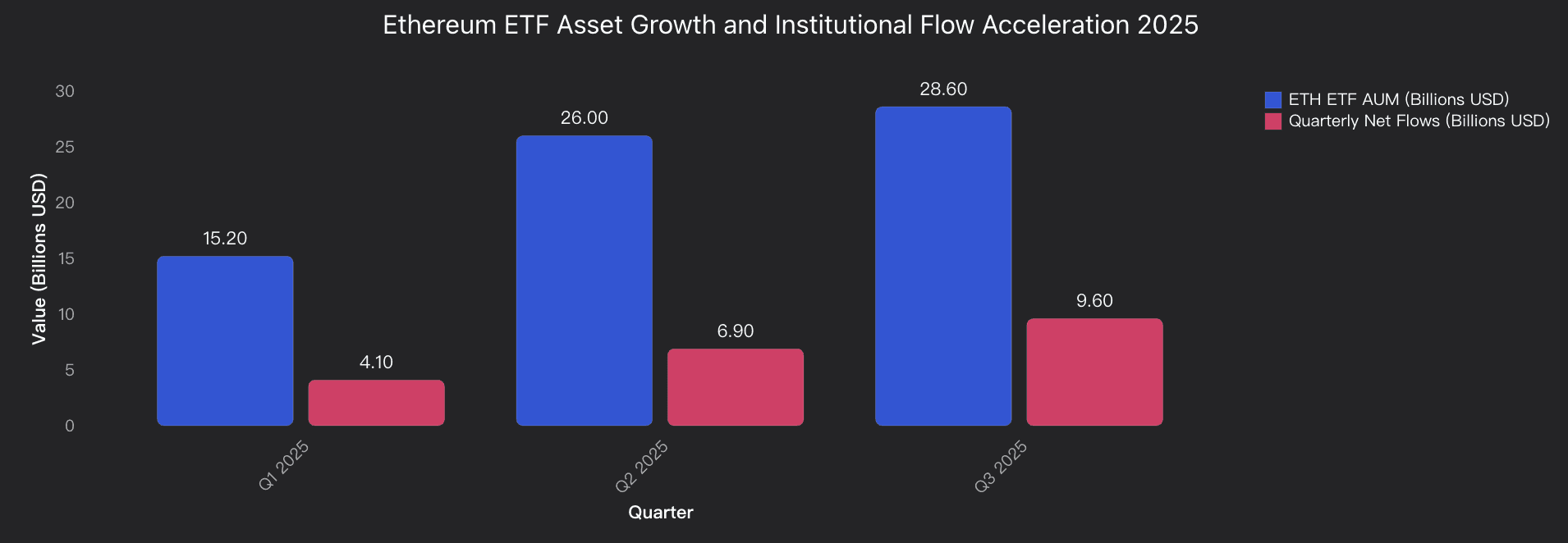

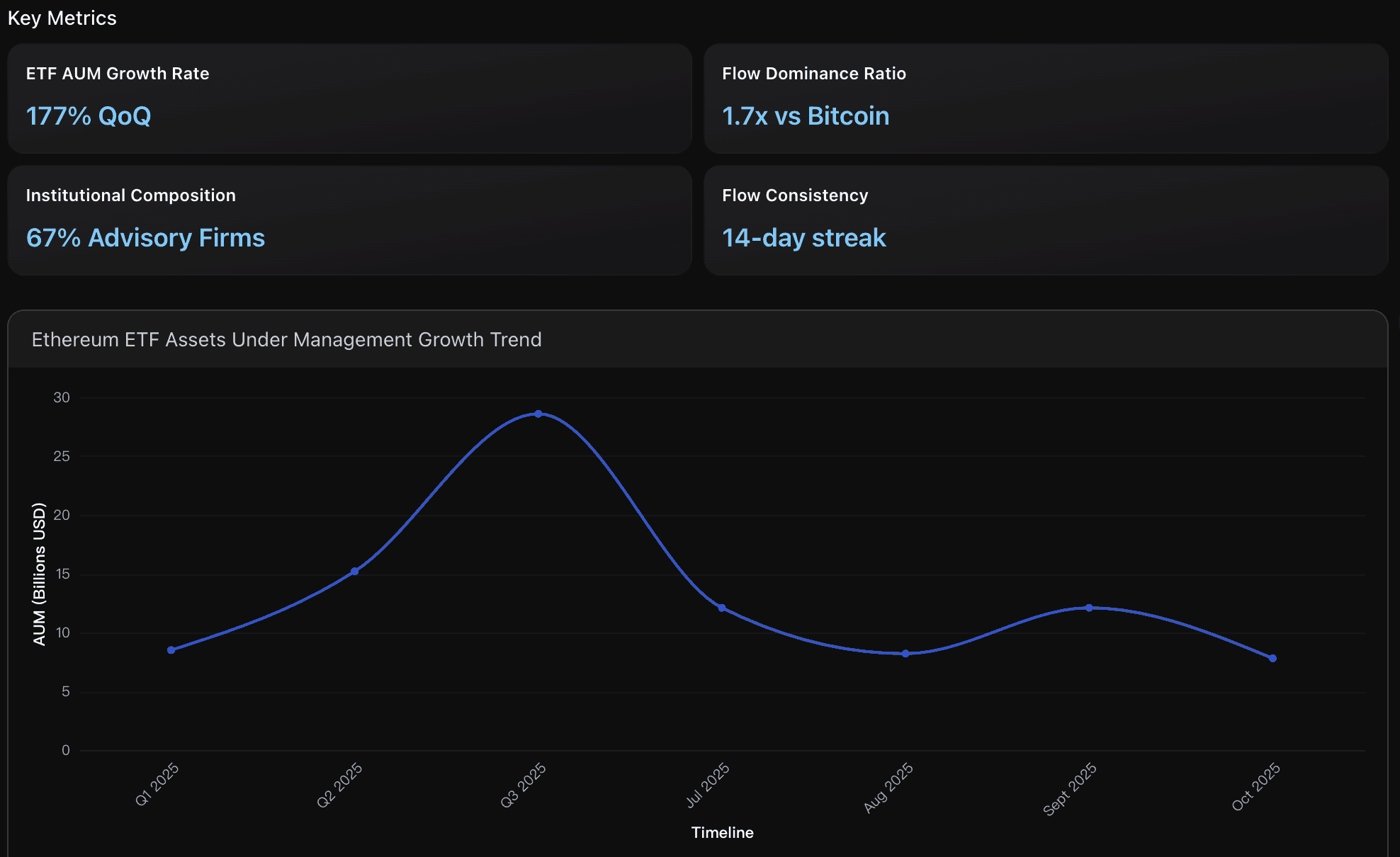

イーサリアム ETF の運用資産総額は、2025 年 7 月の 103 億ドルから第 3 四半期末には 286 億ドルへと急増しました。これは従来の資産運用業界が年間 5〜15% 程度の成長を示す中で、前例のない四半期成長率を記録したことを意味します。この加速は、機関投資家が実験的なポートフォリオ配分から、デジタル資産インフラへの戦略的ポジショニングへと移行していることを示しています。

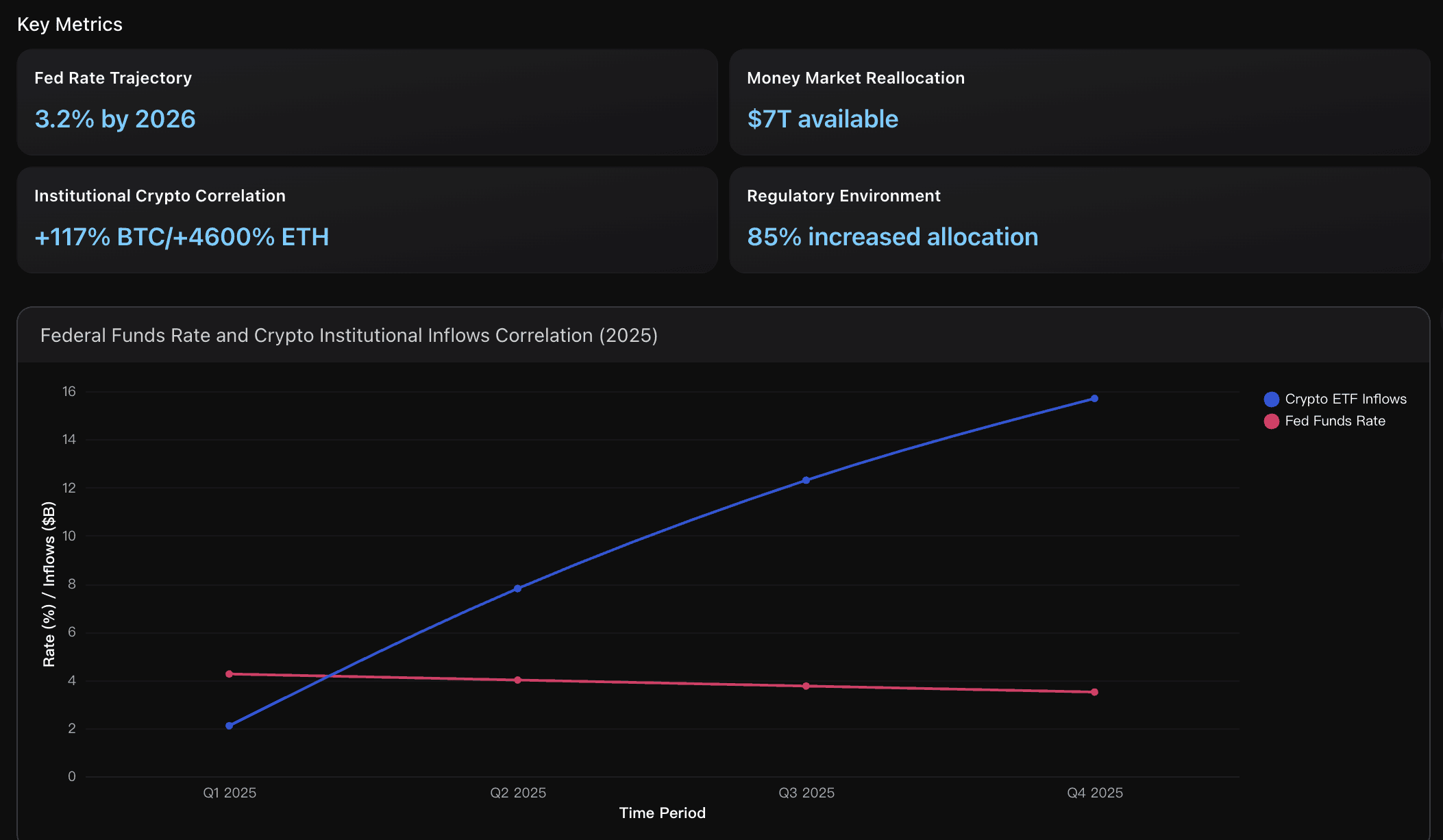

FRB 金利軌道

米連邦準備制度理事会(FRB)は、2026 年までに 計 100 ベーシスポイントの利下げを実施すると予測されており、政策金利は現在の 4.25% から最終的に 3.2% へと低下する見込みです。

アナリストの 84% が 12 月の利下げを予想しており、2026 年初頭にも追加の利下げが見込まれています。

このハト派的な金融政策は流動性を大幅に改善し、リスク資産のパフォーマンスを歴史的に支えてきた要因であり、暗号資産への機関投資配分にも好影響を与える環境を形成しています。

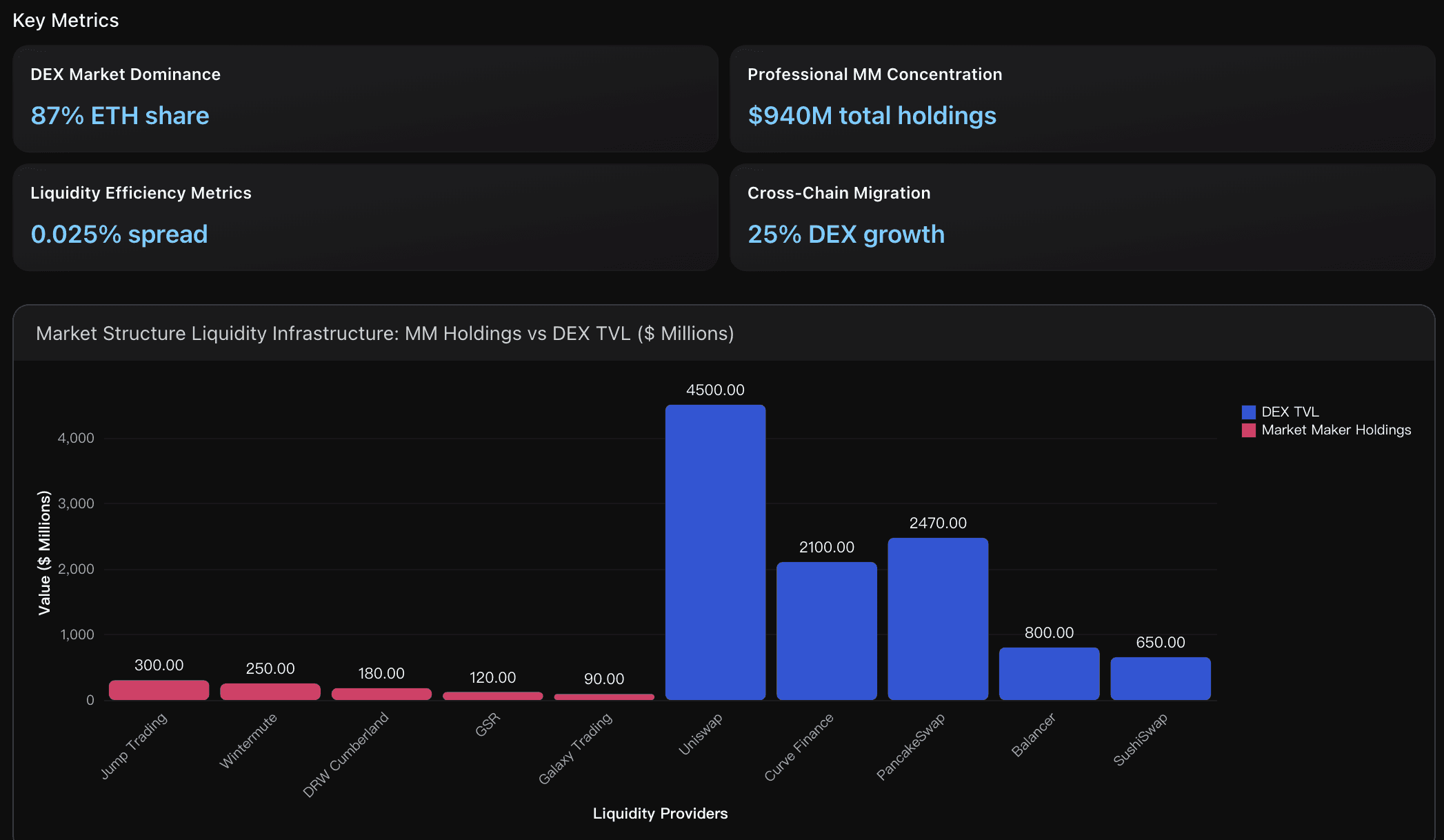

DEX 市場支配力

イーサリアムは分散型取引量において 87% の圧倒的なシェアを維持し、2025 年第 2 四半期には四半期ベースで 1 兆ドル規模の DEX 取引量を達成しました。Solana(機関導入)や BNB Chain(リテール中心)を大きく上回るパフォーマンスを示し、DeFi インフラにおけるネットワーク効果と流動性の引力によって自己強化的な支配構造を築いています。

戦略的インサイト

機関資金の勢いを活かした戦略的拡張

イーサリアム ETF の AUM は四半期で 177% 増加し、ビットコイン ETF に対して 1.7 倍の資金流入優位を確立。これは機関投資の構造的シフトを示しています。

14 日間連続の資金流入のような安定期にエントリーすることで、需要主導の価格下支えを活用できます。投資顧問が ETF の 67% を保有し、541,000 ETH の累積ポジションを維持しているため、価格上昇の主導役となる可能性が高いです。金利低下によるマクロ流動性の追い風を利用

FRB が 2026 年までにターミナルレートを 3.2% に引き下げる緩和的姿勢を取ることで、機関投資家による暗号資産採用に最適な環境が生まれます。

無利息資産の機会コストが低下することで、7 兆ドル規模のマネーマーケット資金の一部が ETH に回流する可能性があります。

また、ETH のステーキング報酬(年利 4〜6%)は、低金利環境での代替的なインカム源として一層魅力を増します。流動性構造の変化を活用したエントリータイミング最適化

2025 年には DEX 取引量が 25% 増加する一方、中央集権型取引所は 28% 減少。この動きはオンチェーン流動性を重視する構造的転換を示しています。

マーケットメイカーがわずか 2.3% の集中度で 9.4 億ドル相当を保有しつつ、50 以上の取引プラットフォームで深い流動性を提供しており、0.025% のタイトなスプレッドが高効率な価格形成を支えています。

DEX/CEX の取引量比率が新高値を付けた際、ETH 価格のブレイクアウトが先行する傾向があるため、この指標を主要な先行シグナルとして監視することが有効です。

分析概要

イーサリアムの流動性および ETF フロー体制は、2026 年に向けて強気な価格シグナルを示しています。

機関資金の動き:2025 年第 3 四半期の ETF 資金流入は 96 億ドルで、初めてビットコイン ETF を上回り、AUM は 177% 増の 286 億ドルへ。投資顧問(541K ETH)やヘッジファンド(296K ETH)が積極的にポジションを拡大。

マクロ流動性要因:FRB のバランスシート縮小(6.6 兆ドル)から緩和転換へ。2026 年第 1 四半期には金利が 3.25〜3.50% に達する見込みで、リスク資産への資金流入が促進。

市場構造の強さ:DEX 取引高は四半期で 1 兆ドル、1 日平均 49.3 億ドル に達し、800 以上のプラットフォームで流動性が分散。

リスク要因:2025 年 8 月の 4.22 億ドルの単日 ETF 解約など、短期的な資金変動リスクも存在。

それでも、スタンダードチャータードは 2028 年までに ETH を 25,000 ドル、シティは 12 か月以内に 5,440 ドルと予測しており、流動性主導の上昇トレンドへの機関信頼を示しています。

データ分析

機関投資家の ETF フロー動向

2025 年第 3 四半期、ETH ETF の純流入額は 96 億ドルに達し、AUM は 177% 増の 286 億ドル。投資顧問とヘッジファンドの積極的な買い増しが主導しています。

マクロ流動性環境

FRB が量的引き締めから緩和姿勢へ転換し、2026 年初には金利が 3.25〜3.50% に低下。これにより、リスク資産(特に ETH などの暗号資産)に対する資金流入が加速。

市場構造の流動性深度

イーサリアムの DEX エコシステムは 2025 年第 2 四半期に四半期ベースで 1 兆ドル の取引量を達成。

プロマーケットメイカーが 800 以上のプラットフォームで平均日次 49.3 億ドル の流動性を提供し、オンチェーン市場の健全性と効率的な価格発見を支えています。

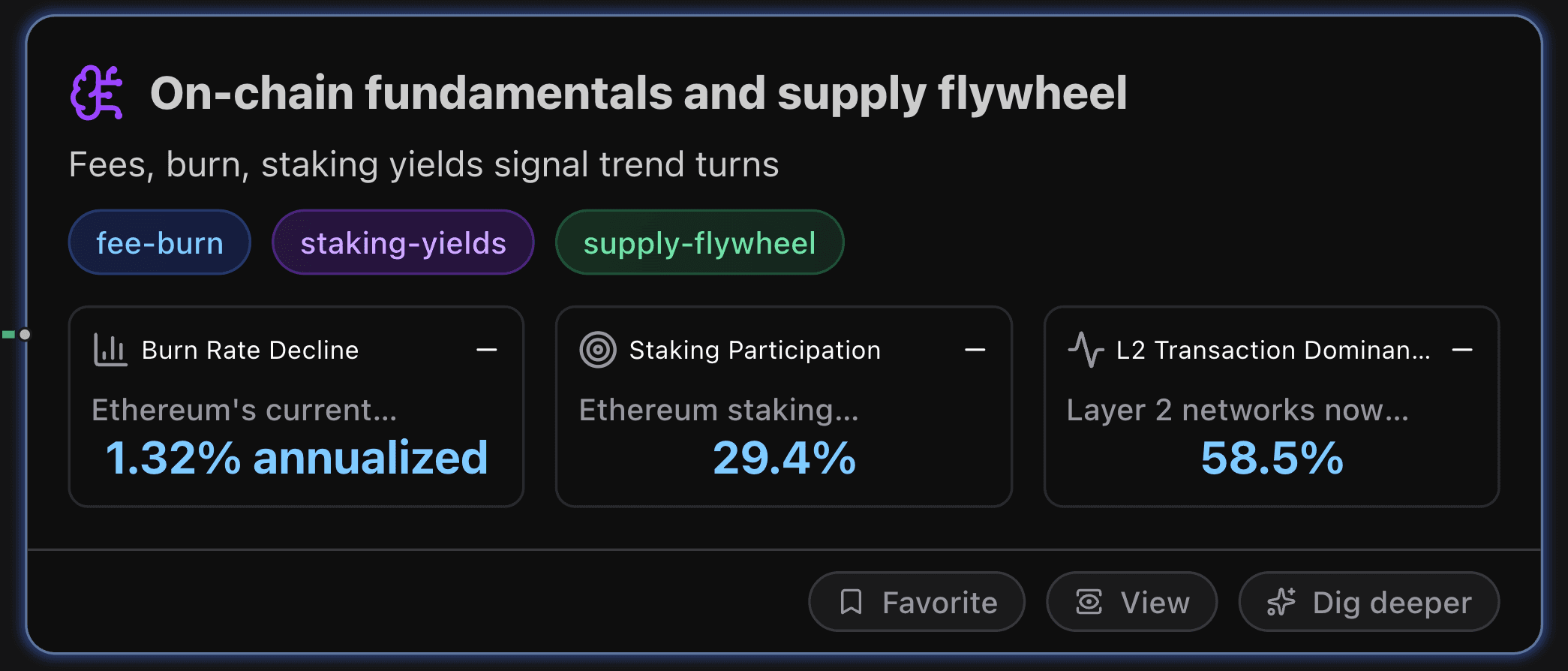

オンチェーン基礎指標とサプライ・フライホイール

手数料、バーン、ステーキング利回りは、トレンド転換の重要なシグナルを示しています。

主要指標

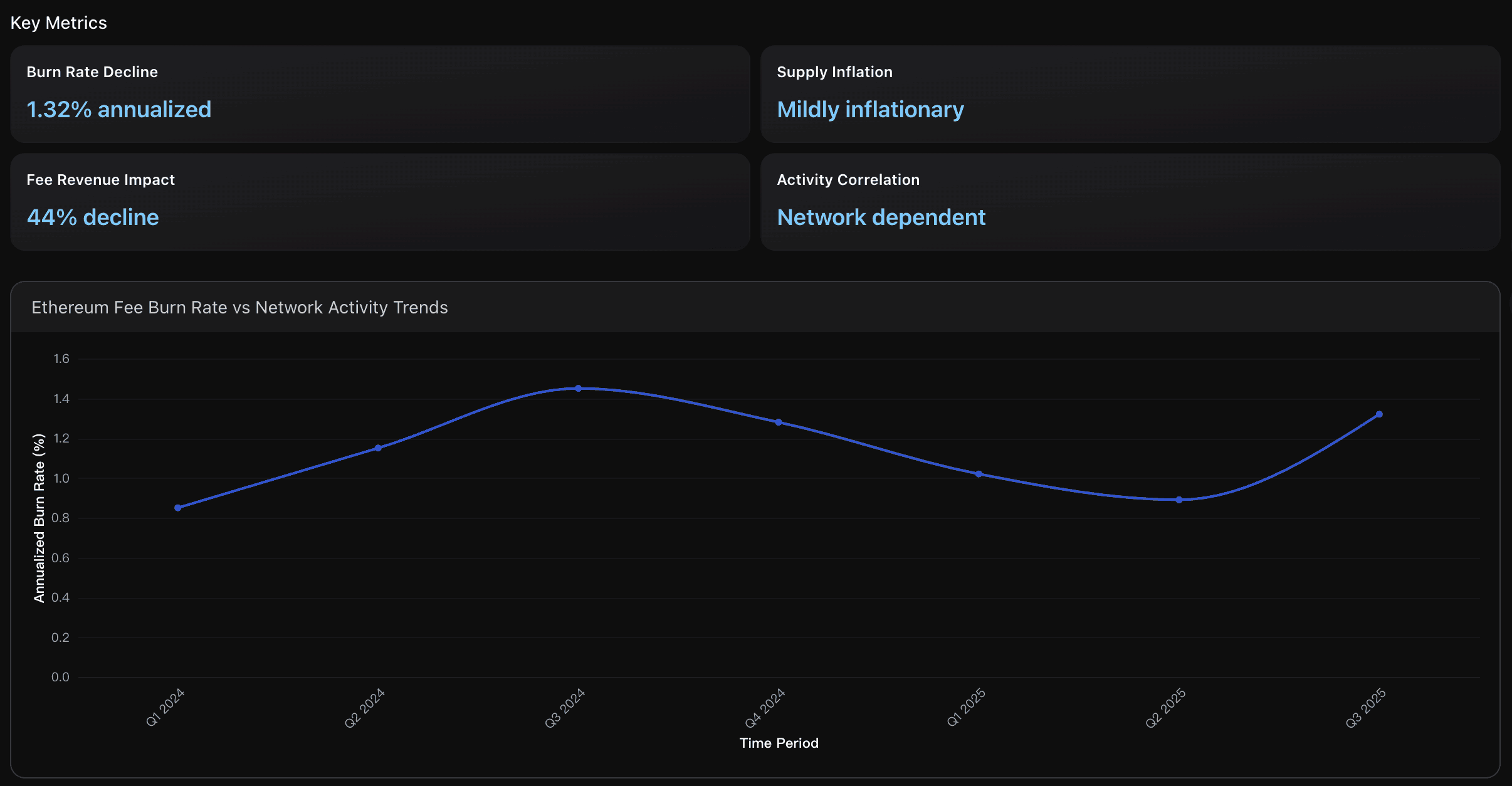

バーン率の低下

2025 年第 3 四半期のイーサリアム年間バーン率は 1.32% にとどまり、DeFi や NFT ブーム期のピーク(3 ETH/分)から大幅に減少しました。

EIP-1559 導入(2021 年)以降、累計で 410 万 ETH(約 120 億ドル)以上 が焼却されたものの、Layer 2 普及によりメインネット取引量が 58.5% 減少したことで、デフレ圧力の持続性には構造的な逆風が生じています。

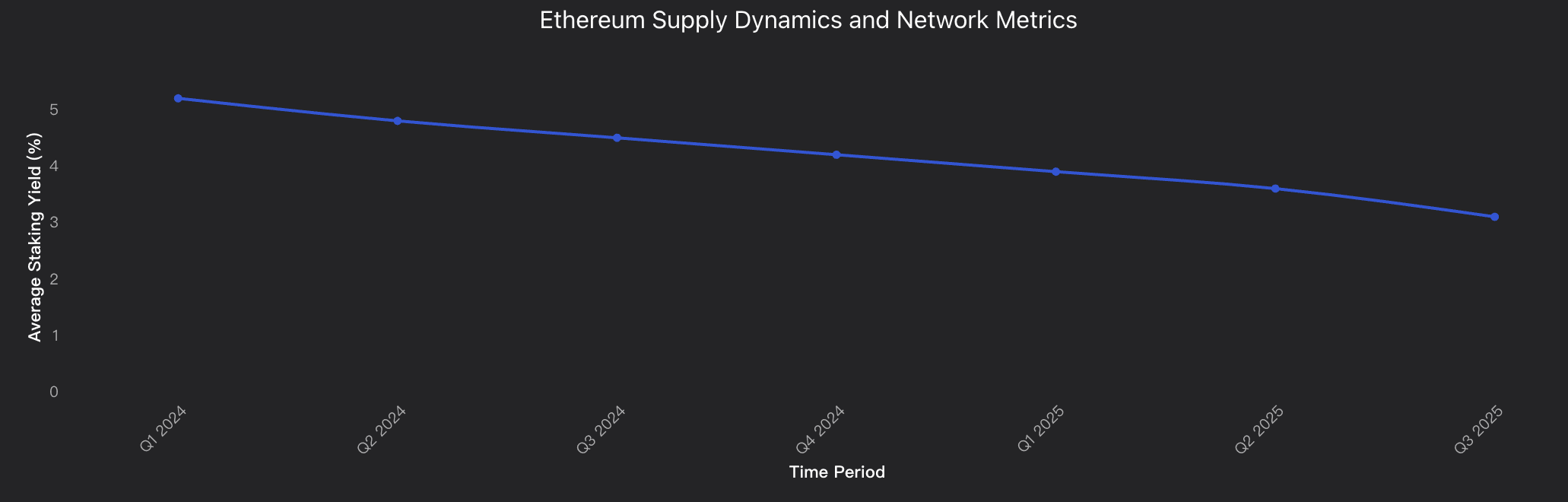

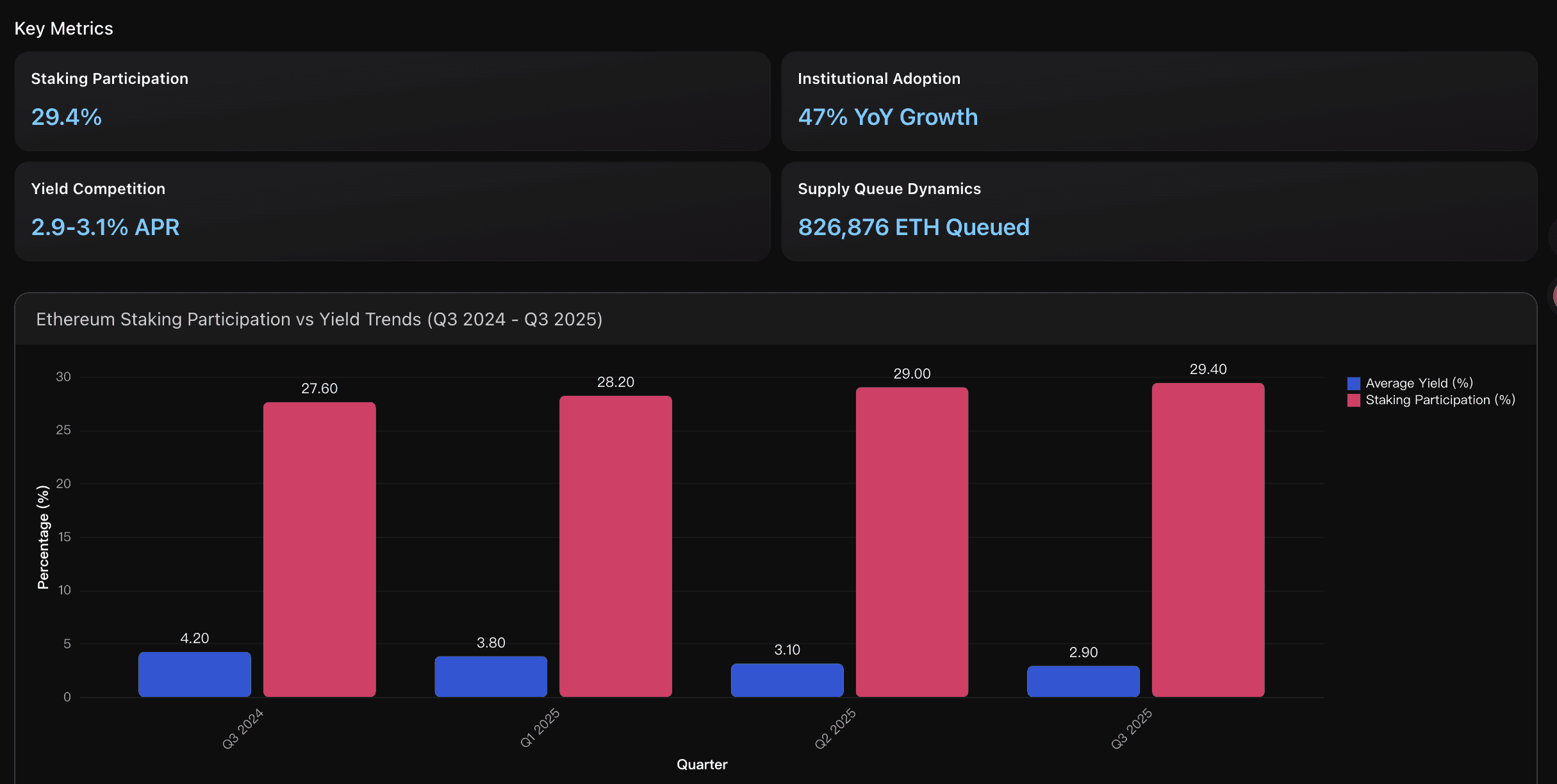

ステーキング参加率

2025 年第 3 四半期時点で、ETH 総供給量の 29.4%(約 3,560 万 ETH) がステーキングされ、107 万以上のバリデータが稼働。

1 年前の 27.6% から着実に上昇しており、供給制約が強化されています。

また、99.9% の高い稼働率はネットワーク信頼性と機関投資家によるステーキング・インフラへの信頼を示しています。

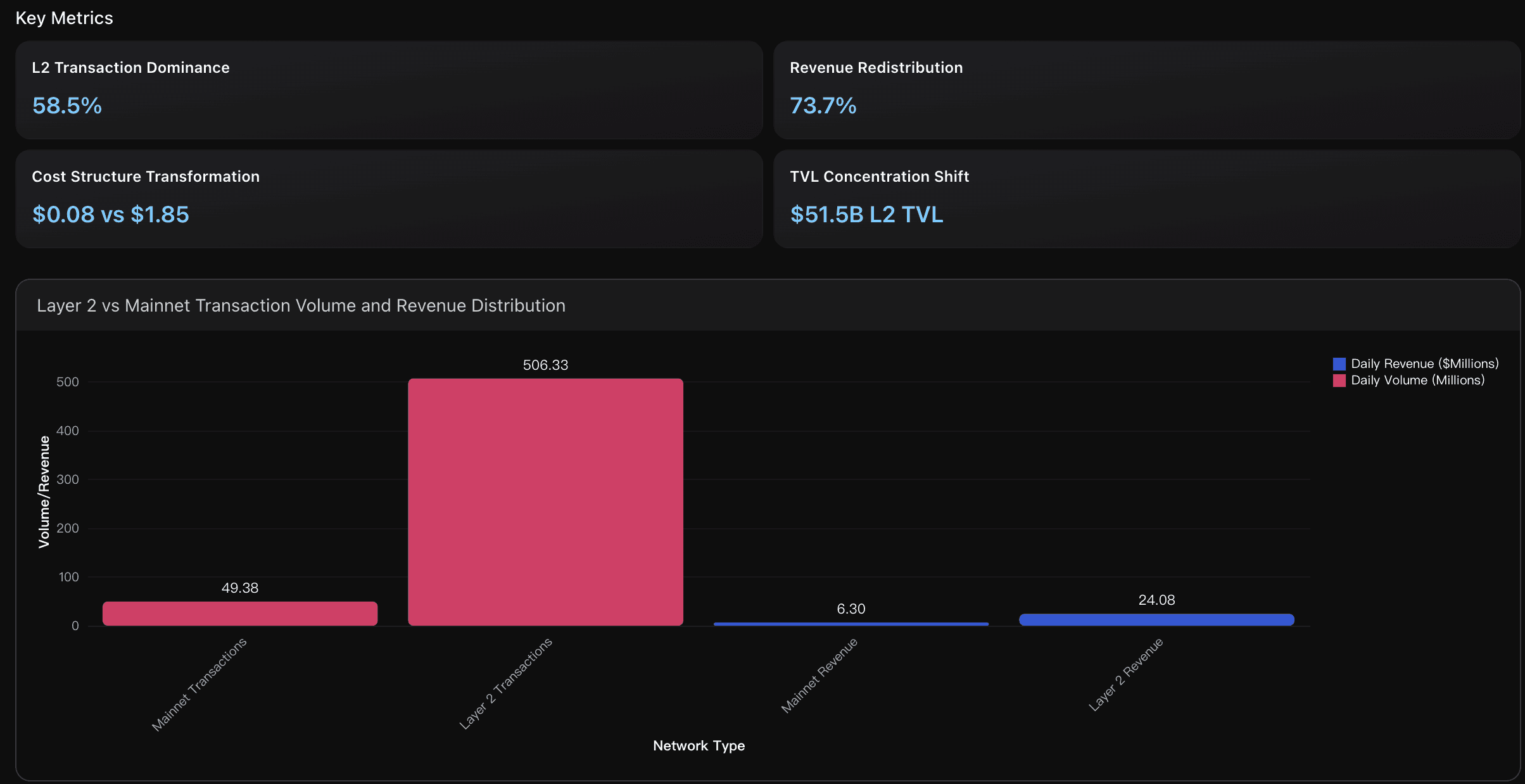

Layer 2(L2)トランザクション支配力

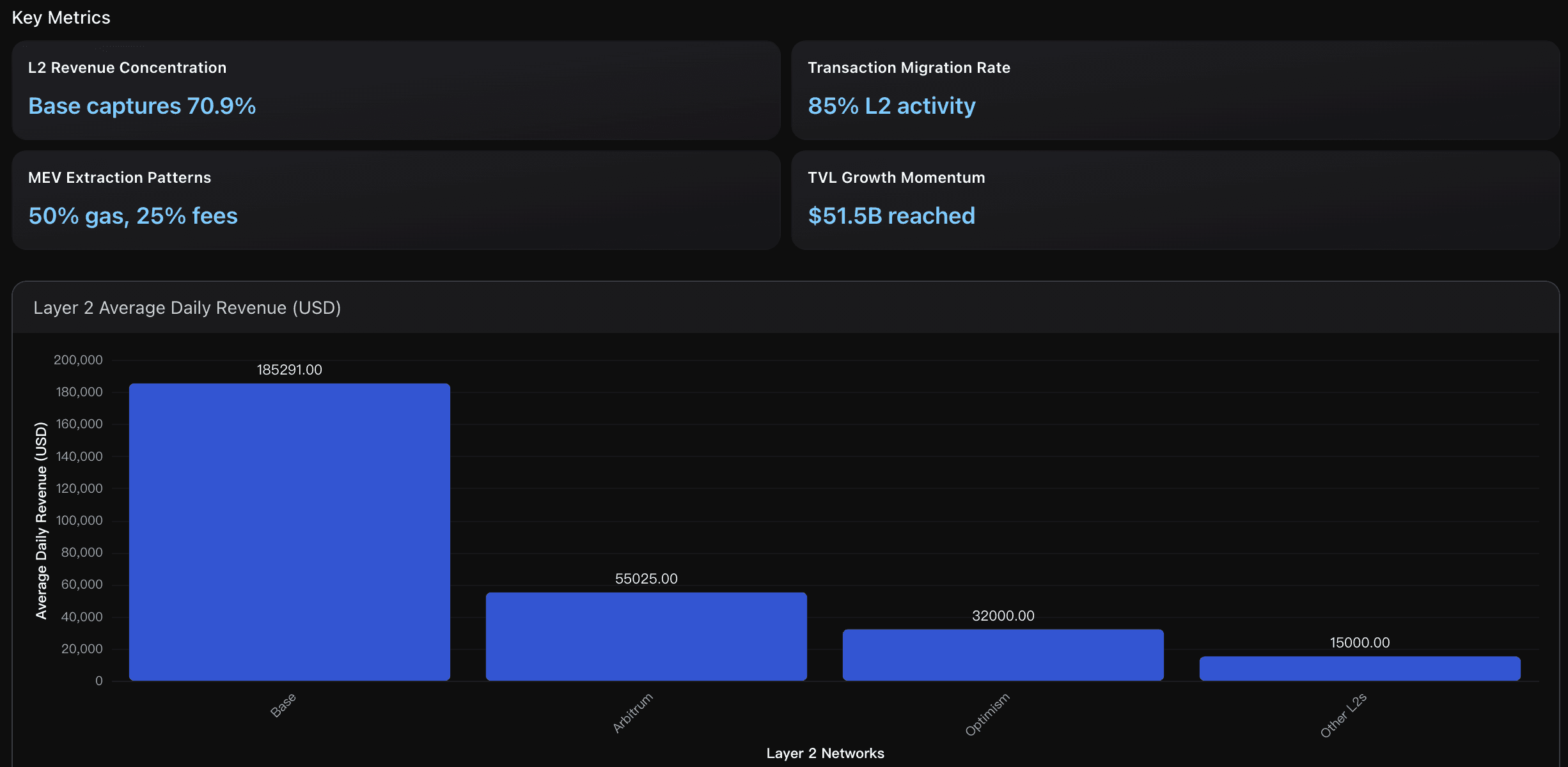

現在、Layer 2 は 全 Ethereum トランザクションの 58.5% を処理。Base(3.52 億件)、Arbitrum(1.01 億件)、Optimism(0.53 億件)を中心に、合計で 5.06 億件/日 に達し、メインネット(4,938 万件/日)の 約 10 倍 の処理量を記録しています。

これにより、L2 が実行層、メインネットが決済層として機能する新たな構造が定着しています。

戦略的インサイト

メインネット取引量を主要先行指標として監視

手数料バーンの効果はオンチェーン活動量に直結するため、取引量の減少は短期的な価格下落圧力を示唆。現在の 1.32% バーン率と軽度なインフレ傾向は、ネットワーク混雑の再拡大まで下押し要因となる可能性があります。

L2 の “blob” 使用量や清算手数料調整を注視。L2 決済コストの引き上げが行われれば、手数料収益(前年比 44% 減)を取り戻し、デフレ圧力が復活する可能性があります。ステーキング・フライホイールを活用

すでに 29.4% の供給がロックされ、約 82.7 万 ETH が新規ステーキング待機中。供給ロックが価格下支えとなり、ETF 資金流入が続けば需給ひっ迫が強まります。

年利は 4.2% → 2.9% に圧縮されたものの、機関ステーキングは前年比 47% 増と堅調。

待機キューが 50 万 ETH を超える状態が続けば、価格上昇フェーズの前兆となる可能性が高いです。Layer 2 収益構造を価格先行指標として分析

L2 は全トランザクションの 58.5% を処理しながら、手数料収益の 73.7% を支配しています。

現在の Ethereum 経済モデルは、従来のバーン依存型から「L2 経由の価値還元モデル」へと転換。

特に Base がロールアップ収益の 70.9% を占め、L2 TVL は 515 億ドル に拡大。メインネットの手数料収益が 2,300 万ドル → 630 万ドル/日 に低下する中、Ethereum が「決済レイヤープレミアム」を維持できるかが焦点です。

分析概要

イーサリアムのオンチェーン基礎指標は、短期的には混合、長期的には供給制約が支えとなる構図を示しています。

手数料バーン効果の低下:2025 年 Q3 のバーン率は 1.32%、月間手数料収益は 3,920 万ドル(前年比 -44%)。

堅調なステーキング動向:3,560 万 ETH がステークされ(供給の 29.4%)、平均利回りは 3.1%。ETF 経由の機関導入が進み、AUM は 276 億ドル に到達。

供給フライホイールの変化:L2 が全トランザクションの 58.5% を処理し、平均手数料は $0.08(メインネット $1.85)。経済モデルが使用層から決済層へと移行。

ネットワーク安定性:アクティブ・バリデータは 106 万体、稼働率 99.78%。

一方で、L2 依存度の高まりにより、メインネットの手数料バーンは抑制状態が続く見込み。

大型アップグレードや新たな需要喚起イベントがない限り、L1 アクティビティは限定的に留まる可能性があります。

データ分析

手数料バーンとデフレ・ダイナミクス

EIP-1559 の効果を分析し、年間バーン率、累計焼却量、ネットワーク活動量との相関を検証。デフレ圧力の持続性を評価。

ステーキング供給ロックと利回り競争

ステーキング参加率、機関採用の影響、バリデータ経済を検証し、供給制約が価格ダイナミクスとネットワーク安全性に与える影響を評価。

Layer 2 がメインネット経済に与える影響

ロールアップ普及によるメインネット手数料収益・取引量の変化を分析。

経済モデルが直接利用型から決済中心型へとシフトしている現状を定量的に評価。

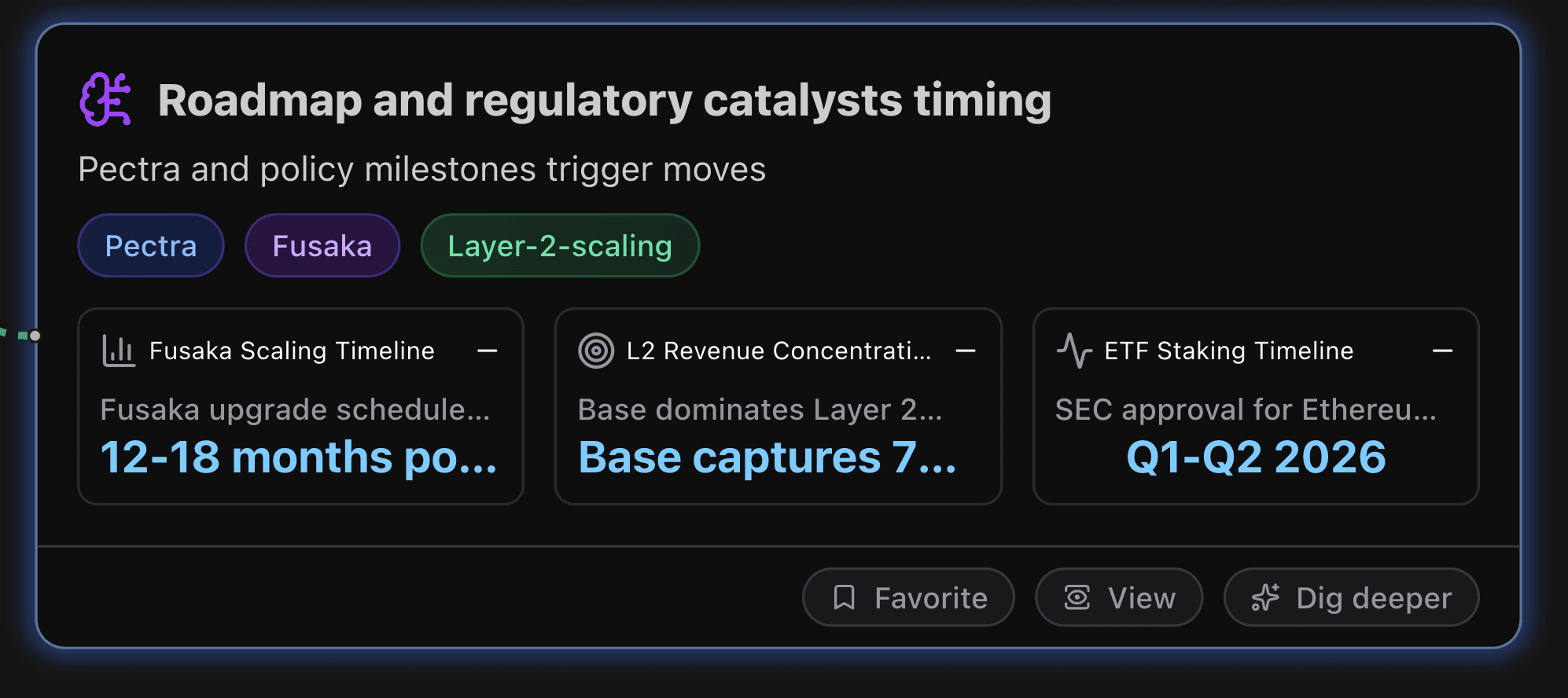

ロードマップ/規制カタリストの時期

Pectra と政策マイルストーンが相場を動かす。

主要指標

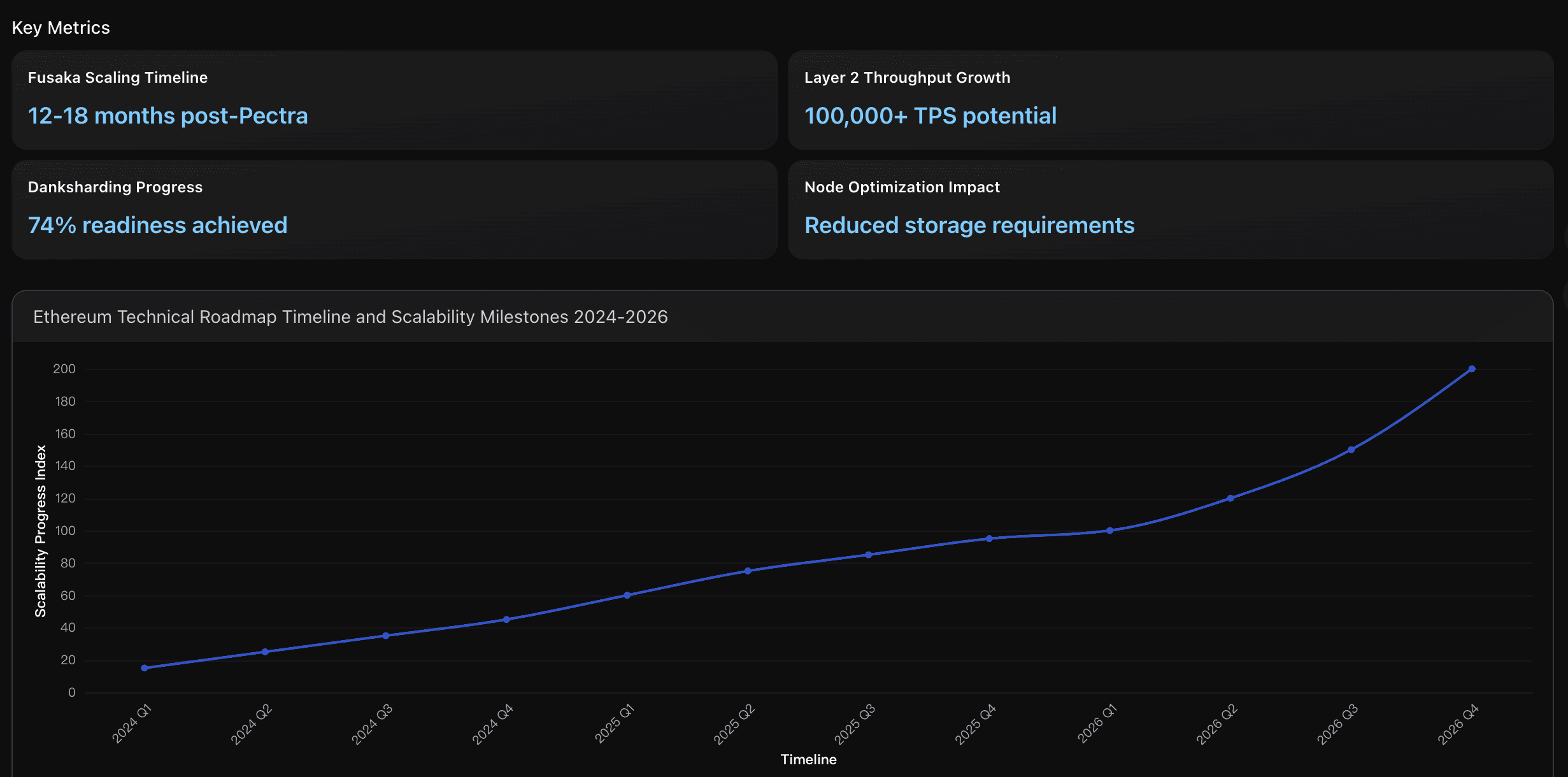

Fusaka スケーリング・タイムライン

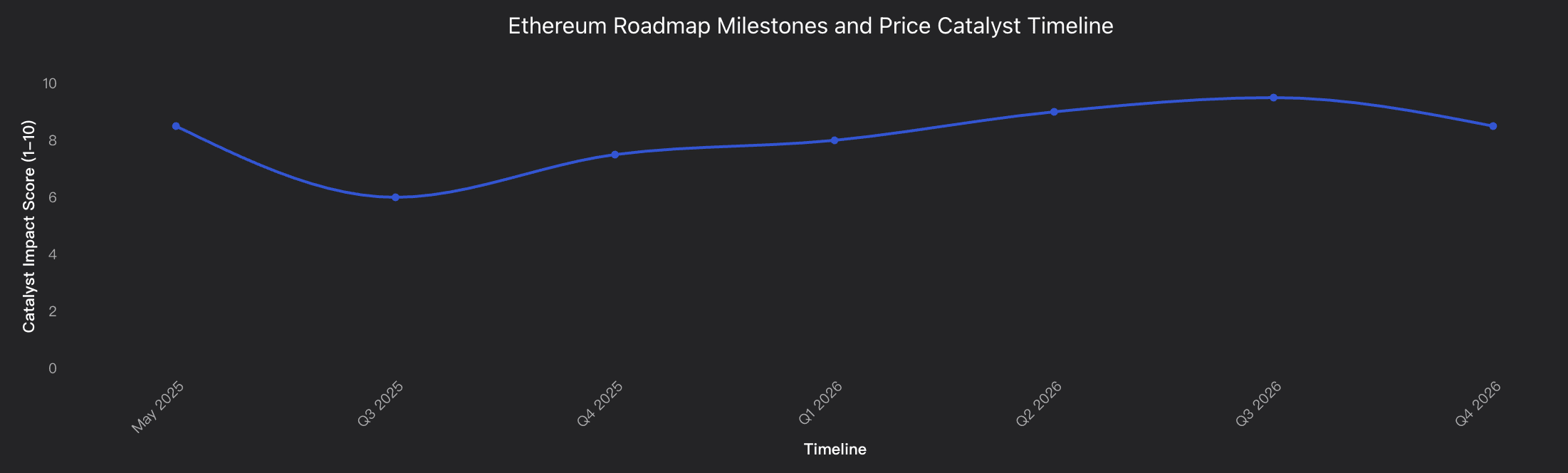

PeerDAS を実装する Fusaka アップグレードは 2026 年 Q3–Q4 予定。フル danksharding への橋渡しとなり、データ要件を大幅削減しつつ億単位ユーザー規模のスケールを視野に、分散性を維持したまま競合 L1 に対する優位を強化。

L2 収益の集中

2025 年 8 月時点、Base がロールアップ利益の 70.9% を獲得。Arbitrum 14.9%、Optimism 5.4%。Coinbase 連携と MEV 捕捉が優位性の源泉。日次収益:Base 18.5 万ドル、Arbitrum 5.5 万ドル と差が拡大。

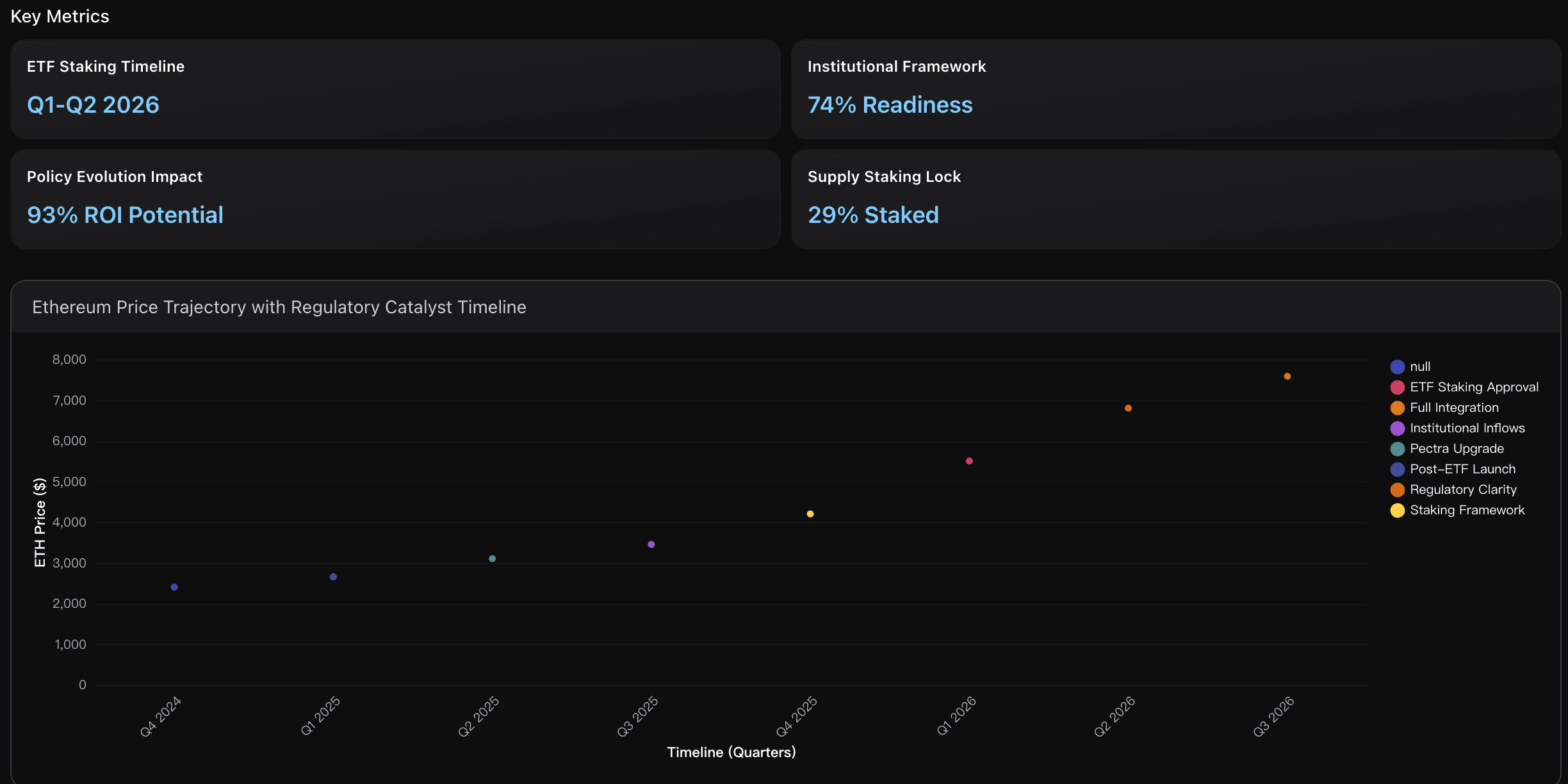

ETF ステーキングのタイムライン

SEC による ETH ETF のステーキング利回り承認は 2026 年 Q1–Q2 見込み。BlackRock と Fidelity の申請が延長審査中。慎重姿勢ながら、12–18 か月のカストディ体制整備が進むことで、機関投資家に 年 4–6% の追加利回り解放が想定。

戦略的インサイト

Fusaka 窓(2026 年 Q3–Q4)への先回り

danksharding により 10 万 TPS 以上の潜在能力。四半期ごとの準備度 74%→85% 超は機関採用加速のサイン。ノードコスト低下とスケール拡大を価格カタリストとして先取り。Base 優位の L2 エコシステムに同調

L2 への 85% 取引移行が構造転換を固定化。ユーザー獲得と MEV 最適化で Base の 70.9% 利益占有が継続するかを監視。L2 TVL +$51.5B の軌道は、決済層としての Ethereum の長期価値捕捉を後押し。規制進展=機関採用トリガー

ETF ステーキング承認(2026 年 Q1–Q2)で年 4–6% の利回りが解禁されると、ステーク比率 29% → 35–40% への上昇余地。$10.13B→$27.63B(Q3 2025)の ETF AUM 増というモメンタムを踏まえ、$7,583 目標への経路を強化。

分析概要

技術ロードマップ:Pectra 後、トランザクションの 60% が L2 に移行、L2 ガス 70% 低下、DeFi TVL $84B(2022 年 1 月以来の高水準)。Fusaka(2025 後半〜)→ Glamsterdam(2026) の三段階でスケール最適化が進展。

規制面:ETF ステーキング承認期待が長期保有行動を促進。2026 年 $7,583、ROI 93% の予測が示すように、供給面のデフレ設計(Pectra 最適化後)と制度整備が価格ドライバに。

留意点:L2 成長で L1 バーン率が抑制されマイルドなインフレ圧力が戻るリスク、競合チェーンの高速処理圧力、スマートコントラクトの脆弱性、SEC によるステーキング証券性認定の可能性、10 年債 5% 超などのマクロ逆風。

データ分析

Pectra 以降の技術ロードマップ効果

Fusaka(2025 後半)と Glamsterdam(2026)の進捗、ノード最適化、danksharding 到達度を追跡し、機関採用の閾値を定量評価。

L2 バリューキャプチャの加速

取引移行 60%、TVL +$51.5B、ガス 70% 削減がもたらすユーザー獲得とネットワーク効果、Base の収益集中の持続可能性を検証。

規制カタリストのタイミング分析

ETF ステーキング承認の時期、SEC 方針、カストディ整備、機関統合の進捗をモニタし、2026 年価格シナリオへの影響を測定。

結論

Powerdrill Bloom による分析結果は、イーサリアムが機関導入と構造的流動性の強化によって成熟期に入りつつあることを明確に示しています。

わずか 1 四半期で ETF 運用資産は 177% 増加し、これは投機的熱狂ではなく、長期的なポートフォリオ統合への本質的なシフトを意味します。FRB のハト派路線と分散型取引所への移行加速が相まって、現在のイーサリアム市場構造はこれまで以上にレジリエントかつ自己維持的な形を見せています。

一方で、分析は重要な転換点も浮き彫りにしています。バーン率の低下と Layer 2 の台頭により、イーサリアムの価値ストーリーは**「希少性によるデフレ」から「利回りとユーティリティによる需要」**へと進化。2026 年に予定される Fusaka アップグレード と ETF ステーキング承認 は、スケーラビリティと機関利回り機会の両面で新たな局面を切り開き、再加速の同期的カタリストとなる可能性があります。

総じて、Powerdrill Bloom の 20 日間 AI 分析は、イーサリアムが 流動性拡大・規制進化・技術変革の交点に立っていることを示しています。

現在のトレンドが続けば、イーサリアムは次の強気相場を待つだけでなく、デジタル資産経済における持続的で機関主導の未来基盤を着実に築き上げていると言えるでしょう。