AIを活用した時系列予測で、Powerdrillがあなたの予測精度を向上させる方法

時系列予測とは

時系列予測とは、過去に観測されたデータポイント(通常、時系列に並べられたもの)に基づいて、将来の値を予測するプロセスです。金融、小売、エネルギーなど、様々な分野で極めて重要な役割を果たしています。データ内のトレンド、季節性、周期性といったパターンを分析することで、時系列予測は企業や組織が将来の出来事を予測し、情報に基づいた意思決定を行うのに役立ちます。株価から販売量に至るまで、効果的な予測はリスク管理、リソース配分、そして長期的な戦略立案に不可欠です。

時系列予測の応用分野

金融

金融分野において、時系列予測は株式市場のトレンド予測、為替レート、金利、その他金融指標の予測に特に重要です。過去のデータを活用することで、金融機関は市場の動向を予測し、リスクを軽減し、投資戦略を改善し、企業や経済の財政健全性を予測することができます。また、ポートフォリオ管理や、市場暴落や経済成長期などの将来の金融イベントを計画する上でも、時系列予測は極めて重要な役割を果たします。

小売

小売業にとって、正確な需要予測は在庫管理、サプライチェーン計画、販売戦略を大幅に強化することができます。時系列予測は、休日や特別なイベント時の消費者需要パターン、季節的トレンド、潜在的な売上急増を予測するのに役立ちます。小売業者は在庫レベルを最適化し、在庫切れを回避し、過剰在庫を削減することで、最終的に顧客満足度と収益性を向上させることができます。また、予測は価格トレンドの予測にも使用でき、企業がそれに応じて価格モデルを調整するのに役立ちます。

エネルギー

エネルギー分野は、需要と供給の変動予測において時系列予測に大きく依存しています。これは、電力網の管理、エネルギー生産の最適化、価格戦略の決定にとって特に重要です。天候条件に左右される太陽光や風力といった再生可能エネルギー源の利用が増加するにつれて、正確な予測はさらに重要になります。エネルギー消費量と生産レベルを予測することで、電力会社は将来のエネルギー需要を計画し、停電を回避し、コストを最小限に抑えることができます。

時系列予測のためのAIモデルとアルゴリズム

長年にわたり、時系列予測の精度を向上させるために、様々な人工知能(AI)モデルとアルゴリズムが開発されてきました。今日使用されている最も一般的なアプローチを以下に示します。

Prophetモデル

Facebookが開発したProphetモデルは、最も広く使用されている予測手法の一つです。トレンド、季節性、祝日を考慮した加法モデルに基づいており、欠損値や外れ値を含む不規則な時系列データの処理に特に有用です。様々な種類の季節性をモデル化する柔軟性があるため、小売から金融まで幅広い産業に適しています。このモデルはユーザーフレンドリーで、時系列分析に関する専門知識が少なくても利用できます。Powerdrillでは、より長い予測期間の場合、通常Prophetモデルを使用するようデフォルト設定されています。

ARIMAモデル

ARIMA(自己回帰移動平均)は、以下の3つの要素を組み合わせた古典的な時系列予測モデルです。

自己回帰 (AR): 観測値と、いくつかのラグ観測値(過去の値)との間の関係を利用します。

統合 (I): 時系列を定常化するため(トレンドを除去するため)に差分を取ることを伴います。

移動平均 (MA): 観測値と、ラグ観測値に適用された移動平均モデルからの残差誤差との間の関係を利用します。

ARIMAは、時系列データが定常であるか、差分を通じて定常化できる金融、経済、その他の分野で広く使用されています。明確な季節パターンがない場合の値を予測するのに効果的です。

自己回帰モデル

自己回帰は、時系列の過去の値を使用して将来の値を予測することに焦点を当てたARIMAのコンポーネントです。自己回帰モデルでは、予測は過去のデータポイントのみに基づいており、過去の値が将来の値に直接影響を与えるという仮定に基づいています。株価や販売データなど、データに強い時間的依存性がある場合に特に有用です。Powerdrillの自己回帰モデルは、AIC(赤池情報量基準)アルゴリズムを使用して最適なパラメーターを選択します。

その他のモデル:RNNs、LSTM、CNNs

リカレントニューラルネットワーク (RNNs): RNNは、シーケンスデータ用に設計されたニューラルネットワークであり、時系列予測に最適です。データ内の時間的依存性を捉えることができますが、勾配消失問題のため、長期的な依存性の把握には苦戦する可能性があります。

長・短期記憶 (LSTM): LSTMネットワークは、メモリセルを使用することで長期的な依存関係をよりよく捉えることができるRNNの一種です。気象予測や需要予測など、複雑なパターンや長いデータシーケンスを含む時系列予測タスクに特に効果的です。

畳み込みニューラルネットワーク (CNNs): 主に画像処理で使用されますが、CNNも時系列予測に成功裏に適用されています。時系列データを1次元信号として扱うことで、CNNはデータから階層的な特徴を抽出し、エネルギーや金融などの分野での予測に適しています。

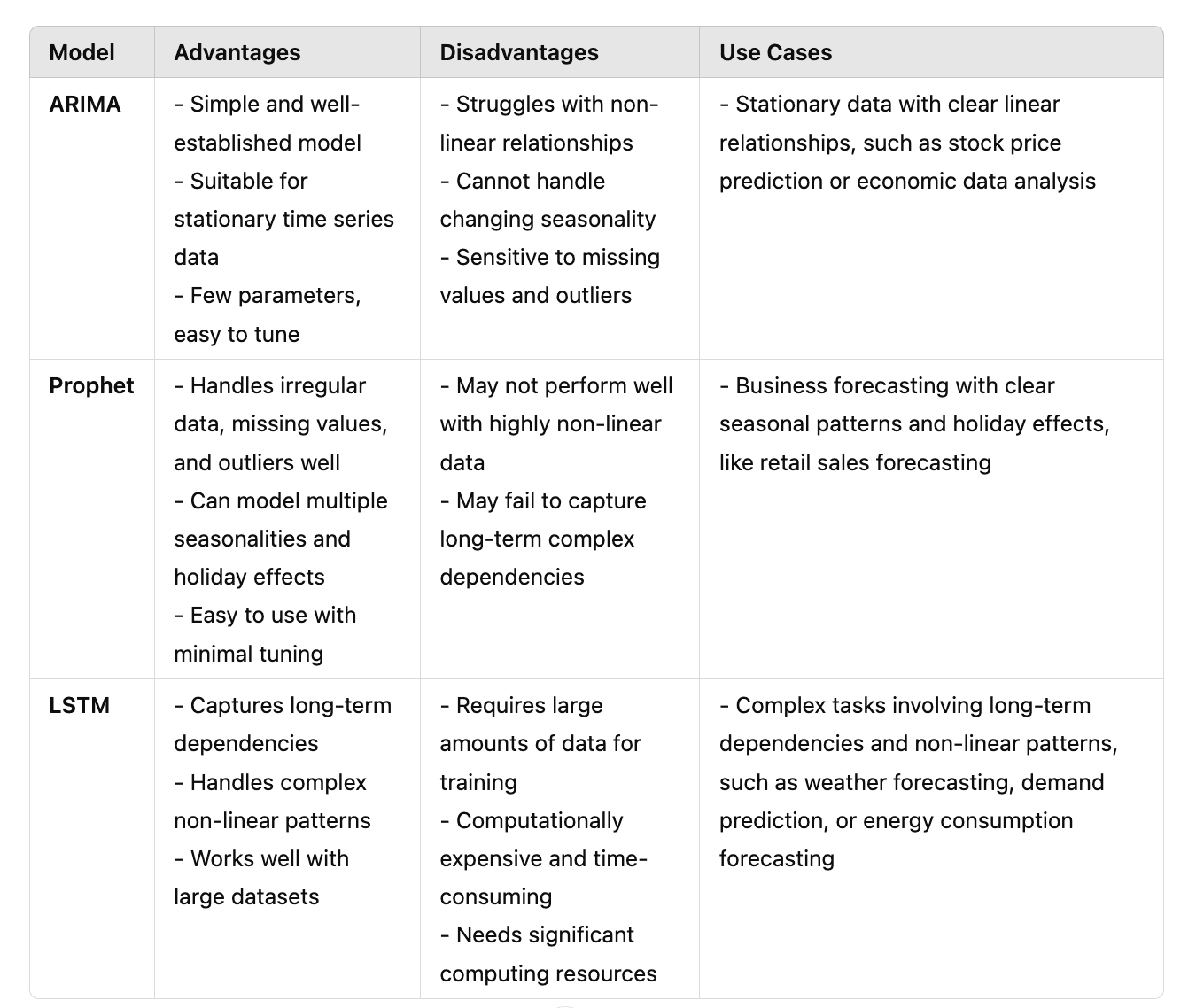

比較:ARIMA vs Prophet vs LSTM

それぞれの時系列予測手法には独自の利点と限界があり、最適なモデルはデータの性質と特定の予測ニーズによって異なります。

まとめ

ARIMA は、定常的な時系列データに最も適しており、明確な線形関係がある場合にうまく機能します。Hyndman-Khandakarアルゴリズムを使用する場合、小規模なデータセットで特に効果的です。

Prophet は、不規則なデータや長期予測の処理に優れており、特に季節パターン、祝日、欠損値を扱う場合に強みを発揮します。Powerdrillは、より長い予測期間にはProphetを推奨しています。

LSTM モデルは、非線形関係や長期的な依存性を処理するのに理想的であり、特に大規模なデータセットで効果を発揮します。ただし、かなりの計算リソースとデータ量を必要とします。

どのモデルを選択すべきか

ARIMA: より単純で定常的な時系列データで、明確な自己回帰構造があり、かつデータセットが小さい場合に最適です。

Prophet: 欠損値、外れ値、または複数の季節性を持つデータに最適で、特に長期予測に適しています。

LSTM: 大規模なデータセットで、非線形かつ長期的な依存性、複雑なパターンを持つ場合に優れています。

PowerdrillでAIを活用した時系列予測を始めるには

Powerdrillは、高度なAI駆動型データ分析プラットフォームであり、データサイエンスの深い専門知識を必要とせずに、企業が時系列予測を簡単に活用できるようにします。

Powerdrillのユーザーフレンドリーなインターフェースにより、ユーザーは過去の時系列データをアップロードでき、プラットフォームはデータセットとユーザーのクエリに基づいて最適な予測モデルを自動的に選択し、適用します。すべての予測には95%の信頼水準が付帯しています。

Powerdrillで時系列予測を始める方法は以下の通りです。

データのアップロード: 時系列データ(例:売上、株価、エネルギー消費量など)をPowerdrillプラットフォームにインポートします。

予測モデルの選択: データセットとクエリに基づいて、PowerdrillはARIMA、Prophet、自己回帰モデルのいずれかの適切なモデルを自動的に選択します。

予測期間が長い場合、Powerdrillは通常、長期予測に特に適したProphetモデルをデフォルトで使用します。 自己回帰モデルは、AIC(赤池情報量基準)アルゴリズムを使用して最適なパラメーターを選択します。 小規模なデータセット(10,000行未満)の場合、PowerdrillはARIMAモデルのパラメーター選択にHyndman-Khandakarアルゴリズムを適用します。 大規模なデータセット(10,000行以上)の場合、ARIMAモデルはデフォルトのパラメーター設定を使用します。

即座にインサイトを獲得: PowerdrillのAIがデータを分析し、予測を生成し、実用的なインサイトを提供します。

結果の視覚化: 直感的なチャートとグラフで、予測された将来の値、トレンドライン、季節性効果を視覚的に確認します。

予測の調整: ビジネスの状況に基づいてパラメーターを微調整し、精度を向上させます。

Powerdrillを活用することで、時間とリソースを節約しながら、ビジネスの成長と変化する市場状況への適応を支援するデータ駆動型の意思決定を行うことができます。

結論

時系列予測は、過去のデータに基づいて将来のトレンドを予測するための強力なツールです。金融、小売、エネルギーのいずれの分野にいても、適切な予測モデルを使用することは、大きな競争優位性をもたらします。ARIMAのような伝統的なモデルからLSTMのような高度なAI手法まで、それぞれに長所と短所を持つ様々なテクニックが存在します。

Powerdrillを活用すれば、企業はこれらのモデルをシンプルかつ自動化された方法で簡単に活用でき、深い技術的専門知識を必要とせずにAI駆動型予測の可能性を引き出すことができます。Powerdrillを今すぐ使い始めて、より正確なインサイトを獲得し、ビジネスにとってより適切な意思決定を行いましょう。