Tendances de l’adoption de l’IA générative en 2025 : Powerdrill Bloom révèle comment la maturité de l’IA transforme le travail, la productivité et les dynamiques du marché

Introduction

Au cours des deux dernières années, l’adoption de l’IA générative est passée du simple mot à la mode à un véritable moteur de transformation pour les entreprises. Mais à mesure que de plus en plus d’organisations atteignent un niveau de maturité avancé, la question n’est plus de savoir qui utilise l’IA, mais plutôt qui l’utilise efficacement.

Grâce à Powerdrill Bloom, nous avons analysé 20 mois de données issues de 100 000 entreprises afin de comprendre comment les organisations évoluent dans cette nouvelle phase de transformation numérique.

Les résultats révèlent un marché en voie de saturation : la croissance de l’adoption ralentit, mais les acteurs les plus stratégiques enregistrent des gains records en efficacité et en productivité, portés par des stratégies ciblées et basées sur la donnée.

De l’intensité des formations à la création de nouveaux rôles, en passant par le ROI sectoriel, l’analyse de Bloom met en lumière les schémas communs aux déploiements d’IA les plus réussis.

Que vous cherchiez à anticiper la prochaine vague de productivité ou à comprendre comment les secteurs leaders redéfinissent leurs effectifs à l’ère de l’IA, ces insights illustrent à quoi ressemble une véritable maturité de l’IA en 2025.

Découvrez le rapport complet et un exemple de présentation PowerPoint générée sur : bloom.powerdrill.ai/share/QjuCV2IO

Facteurs influençant les salaires : intensité de la formation, nombre de rôles pour 1 000 employés et gain de productivité

Cette section analyse si une formation plus intensive et un nombre plus élevé de rôles liés à l’IA par millier d’employés sont corrélés à une amélioration de la productivité, utilisée ici comme indicateur indirect des primes salariales.

Indicateurs clés

Heures de formation par employé

L’analyse montre qu’au sein de 100 000 organisations, l’investissement moyen en formation s’élève à 3,43 heures par employé, avec une répartition très large allant de 0,03 à 235,41 heures. En comparaison, les références sectorielles indiquent qu’une formation professionnelle classique atteint en moyenne 47 heures par an, ce qui souligne que la formation à l’IA générative se concentre davantage sur le développement de compétences ciblées plutôt que sur des programmes de reconversion complets.

Leaders en performance élite

Trois combinaisons secteur-outil affichent des ratios d’efficacité de formation exceptionnels, supérieurs à 100:1 : Télécommunications + LLaMA en tête avec 103,27, suivie de Divertissement + Claude (101,89) et Transport + Mixtral (101,07). Ces combinaisons illustrent une utilisation optimale des ressources tout en générant des gains de productivité supérieurs à 34 %. Elles ne représentent que 3,6 % de l’ensemble des combinaisons à haute performance, mais établissent la référence en matière de ROI maximal sur la formation à l’IA.

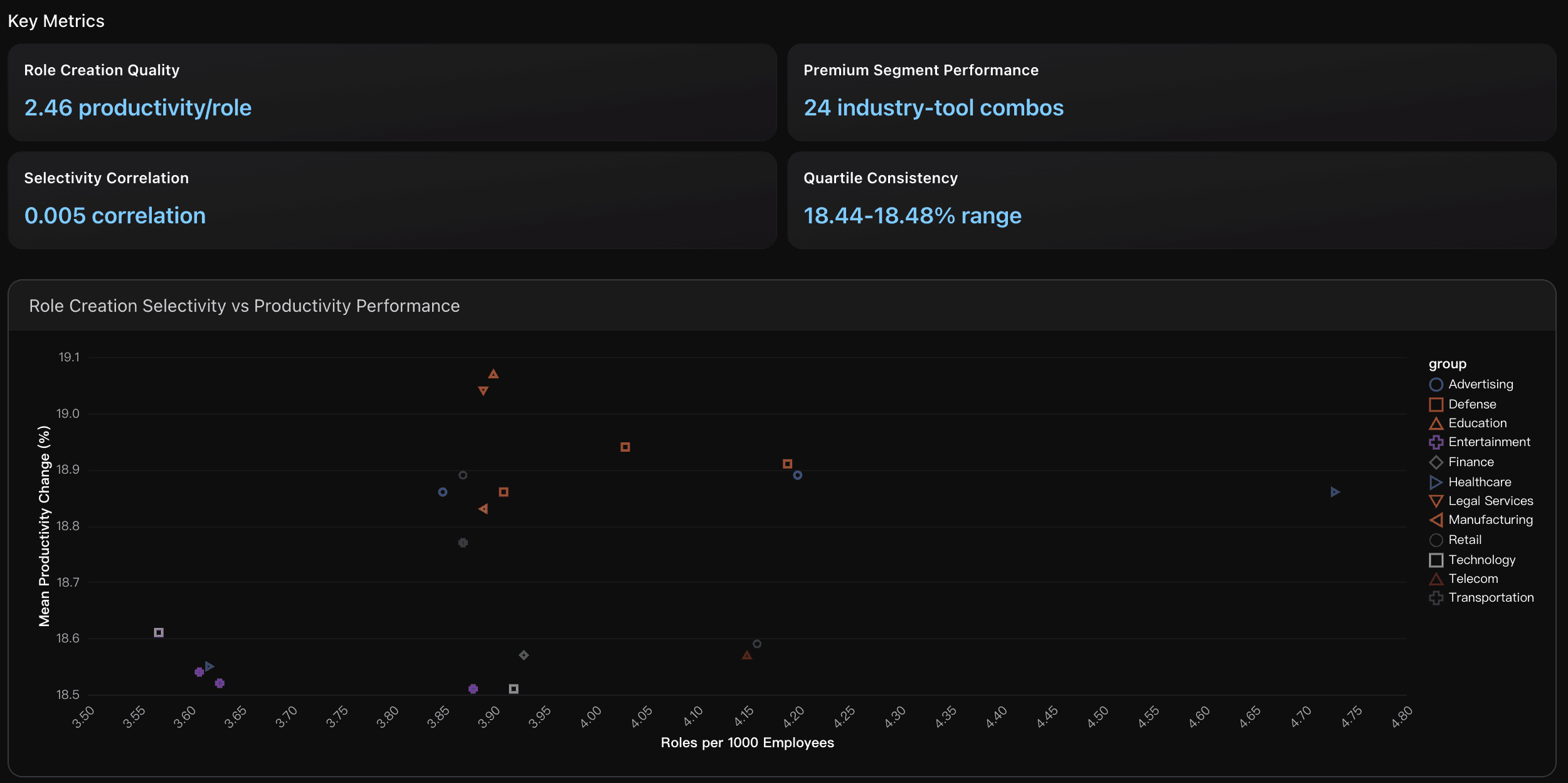

Qualité de la création de rôles

Les organisations enregistrent en moyenne 2,46 points de productivité supplémentaires pour chaque nouveau poste créé, preuve d’un ciblage efficace des rôles. Cette approche axée sur la qualité plutôt que la quantité montre que les entreprises les plus avancées dans l’adoption de l’IA générative privilégient la création de postes à forte valeur ajoutée plutôt que l’expansion massive des effectifs. Ces résultats confirment les études indiquant que les compétences en IA peuvent générer des primes salariales de 23 à 56 %, conséquence directe de pratiques de recrutement sélectives.

Insights exploitables

Mettez en place une stratégie de formation ciblée, limitant l’investissement à 3 à 5 heures par employé afin d’optimiser les ratios d’efficacité de formation. D’après l’analyse des segments les plus performants, qui atteignent des ratios supérieurs à 50:1, il est recommandé de prioriser les compétences spécifiques à chaque outil plutôt que des programmes généraux d’éducation à l’IA générative. Les organisations devraient comparer leur durée moyenne actuelle de formation par employé (3,43 heures) avec leurs résultats de productivité, et chercher à reproduire les modèles des meilleurs performeurs, qui obtiennent 32 à 34 % de gains de productivité avec moins de 0,3 heure de formation par employé. Il est conseillé de concentrer les ressources sur l’identification et la mise à l’échelle des modèles d’efficacité éprouvés, plutôt que d’augmenter le volume de formation, car les données montrent une corrélation minimale entre le temps de formation et la productivité à l’échelle des 100 000 organisations étudiées.

Concentrez les investissements sur les trois combinaisons les plus performantes — Télécommunications + LLaMA (ratio 103,27), Divertissement + Claude (101,89) et Transport + Mixtral (101,07) — pour maximiser le ROI de formation.

Visez également le secteur technologique, qui affiche une approche diversifiée avec cinq combinaisons à haute performance couvrant différents outils d’IA générative, tout en priorisant le secteur de la santé, reconnu pour sa performance constante avec une moyenne d’efficacité de 72,85 sur quatre combinaisons. Ces secteurs démontrent une capacité éprouvée à générer plus de 33 % de gains de productivité, tout en maintenant des ratios d’efficacité supérieurs à 10:1, offrant ainsi des modèles reproductibles de transformation IA à haute performance.Favorisez une stratégie de recrutement axée sur la qualité plutôt que sur la quantité pour maximiser le potentiel de primes salariales. Ciblez les 24 combinaisons secteur-outil premium — notamment Éducation + Groq et Services juridiques + LLaMA — qui atteignent plus de 19 % de gains de productivité avec moins de 4 rôles pour 1 000 employés. Ces pratiques sélectives de recrutement créent une rareté artificielle des compétences en IA, alimentant les primes salariales de 23 à 56 % observées dans les études externes. Privilégiez le développement des compétences spécialisées en IA au sein des équipes existantes via des programmes de perfectionnement ciblés, plutôt qu’une expansion large des effectifs, car la corrélation (0,005) entre la création de rôles et la productivité indique que le positionnement stratégique des talents a plus d’impact sur l’avantage compétitif et les gains salariaux que l’augmentation du nombre d’employés.

Vue d’ensemble de l’analyse

L’investissement en formation présente une relation complexe avec les résultats de productivité, remettant en question l’hypothèse traditionnelle d’une corrélation directe. Bien que la corrélation globale entre l’intensité de la formation et l’évolution de la productivité soit quasi nulle (0,00), une analyse stratégique révèle des schémas significatifs. Les entreprises les plus performantes obtiennent des résultats exceptionnels : les 10 % supérieurs en productivité atteignent en moyenne 33,43 % de gains de productivité avec un investissement en formation inférieur à la moyenne (2,52 h contre 3,43 h par employé). Cela suggère que la qualité et le ciblage de la formation priment sur la quantité. Les secteurs technologique et de la santé apparaissent régulièrement parmi les meilleurs performeurs, tandis que les outils Claude, Gemini et Mixtral affichent des ratios d’efficacité supérieurs à 15:1 (gain de productivité par heure de formation).

Du point de vue de l’impact salarial, ces combinaisons à haute efficacité favorisent le développement ciblé de nouveaux rôles plutôt qu’un recrutement massif, indiquant que les primes salariales sont davantage liées à des compétences spécialisées qu’à une hausse générale des salaires. Les 286 cas présentant une formation intensive mais une faible productivité et les 293 cas inverses (faible formation mais productivité élevée) soulignent l’importance d’un alignement stratégique de la formation plutôt que d’un investissement volumétrique, afin de maximiser à la fois les gains de productivité et les opportunités d’évolution salariale.

Analyse des données

Analyse de l’efficacité des investissements en formation

L’analyse du nombre d’heures de formation par employé comparé aux gains de productivité à travers les quartiles de performance révèle une corrélation directe faible, mais fait apparaître des tendances claires : les segments les plus performants obtiennent des résultats supérieurs à la moyenne avec un investissement en formation inférieur à la moyenne.

Identification des secteurs à haute performance

Identification des combinaisons secteur–outil d’IA générative les plus performantes, atteignant des gains de productivité supérieurs à 33 % tout en maintenant des ratios d’efficacité de formation supérieurs à 10:1. L’analyse met particulièrement l’accent sur les secteurs de la technologie, de la santé et de la défense, qui se distinguent par leur capacité à optimiser la formation tout en maximisant la productivité.

Création de rôles comme indicateur de primes salariales

Examen du nombre de nouveaux postes pour 1 000 employés comme indicateur indirect de l’impact salarial, montrant que, bien que les segments les plus performants créent moins de postes en valeur absolue, ils reflètent une demande ciblée de compétences susceptible de générer des primes salariales.

Tendances du marché de l’emploi : vagues d’adoption de l’IA générative par année, mix d’outils et géographie

Cette section cartographie l’adoption de l’IA générative de 2022 à 2024, en fonction des outils utilisés et des régions, afin d’identifier les phases d’expansion et de saturation du marché.

Indicateurs clés

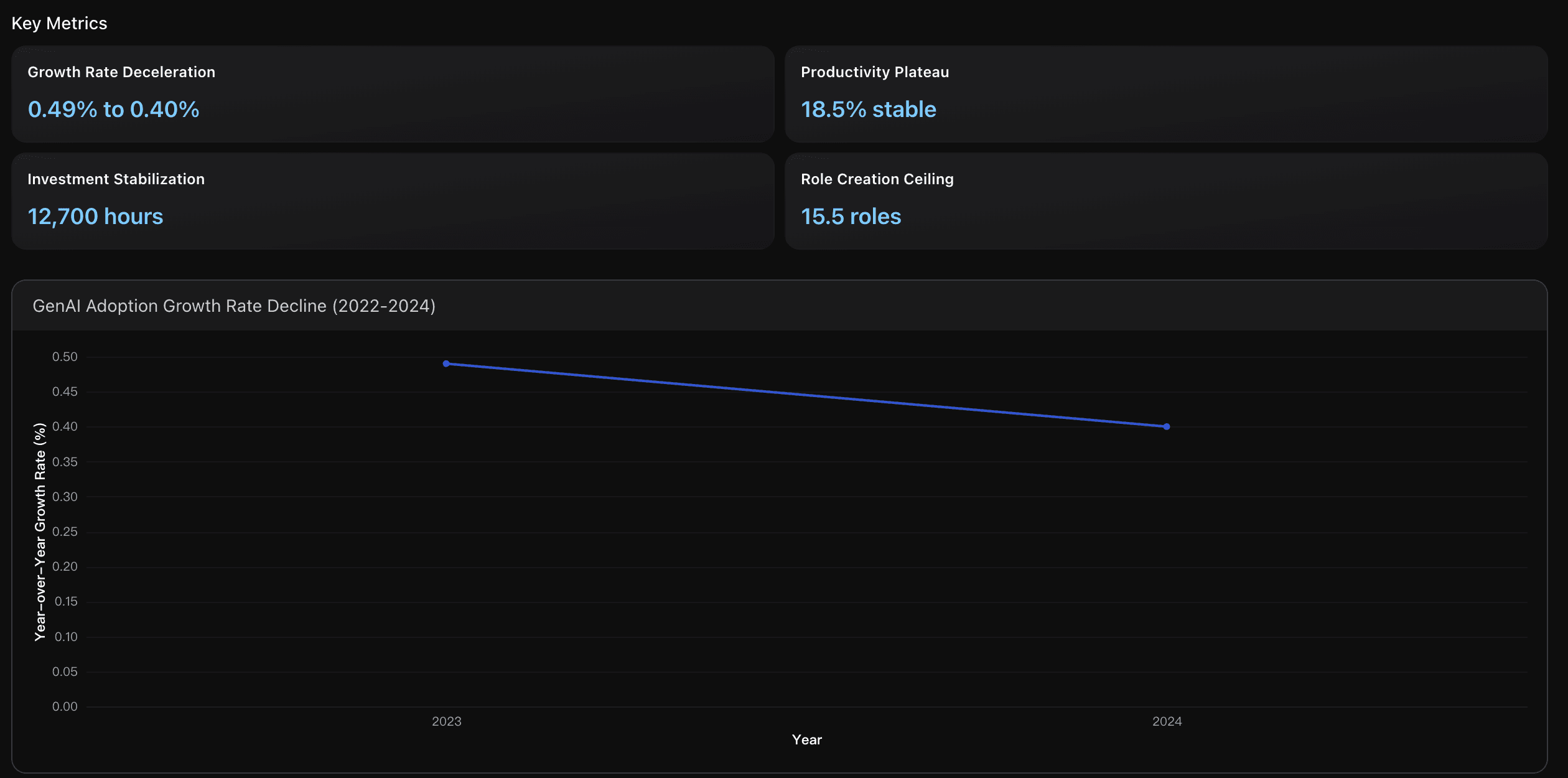

Décélération du taux de croissance

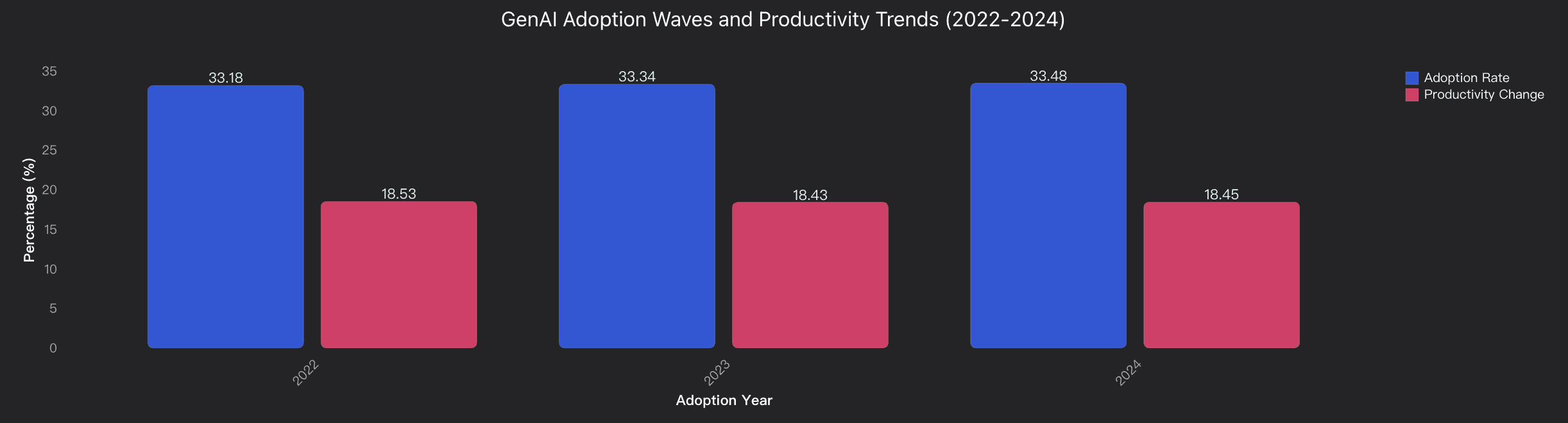

Les taux de croissance de l’adoption de l’IA générative en entreprise ont diminué, passant de 0,49 % en 2023 à 0,40 % en 2024, soit une décélération de 0,09 point de pourcentage. Ce phénomène reflète la maturation du marché, confirmée par les données de McKinsey, qui indiquent que l’utilisation de l’IA générative atteint 71 % des organisations en 2024, contre 65 % plus tôt dans l’année. Le ralentissement de la croissance traduit la réduction du nombre de non-adopteurs restants plutôt qu’un rejet de la technologie, conforme au modèle classique d’adoption technologique, où une croissance rapide initiale laisse place à une adoption progressive à mesure que le marché se rapproche de la saturation.

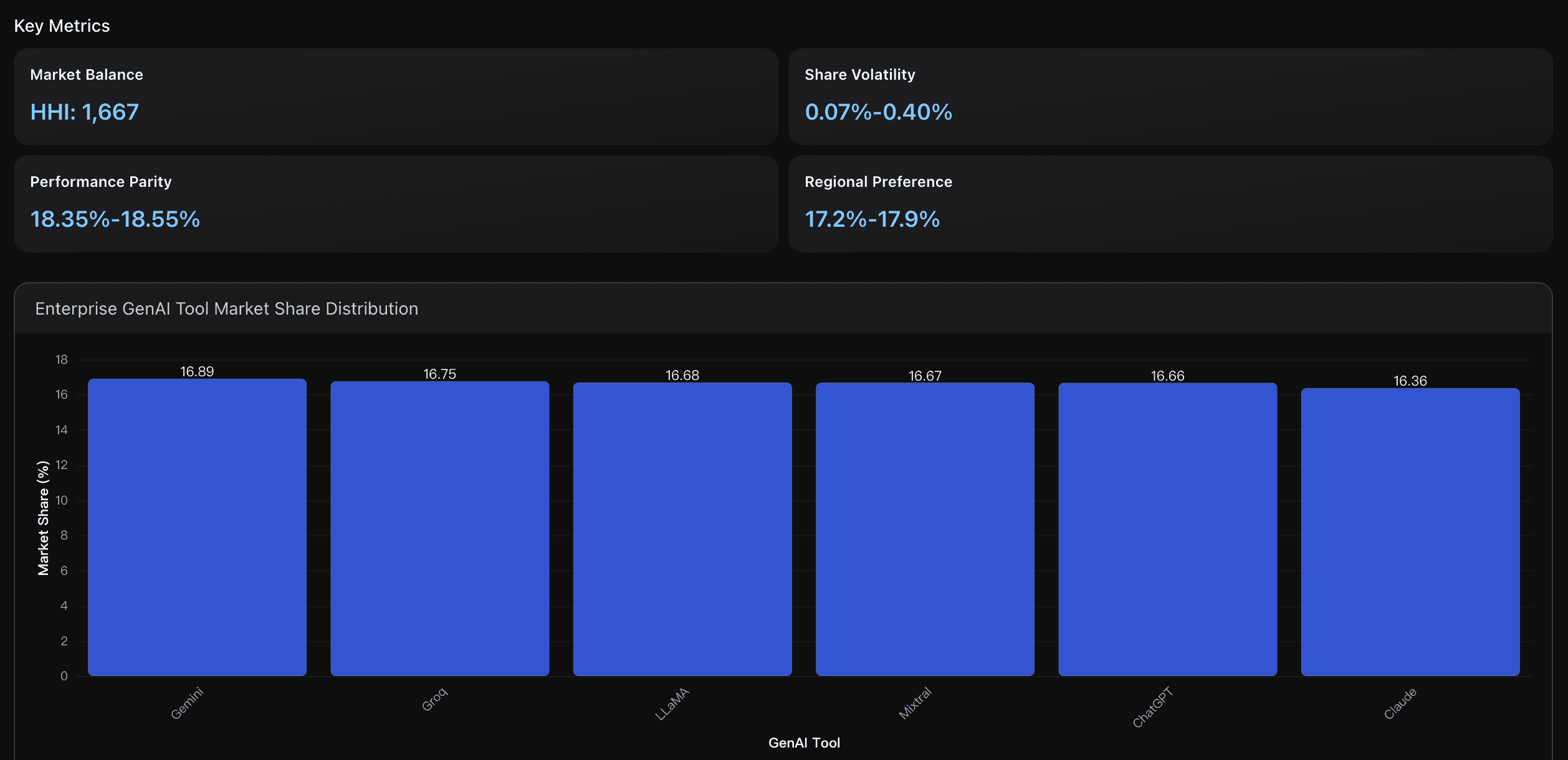

Équilibre du marché

Le marché de l’IA générative en entreprise présente un équilibre concurrentiel élevé, avec un indice Herfindahl-Hirschman (HHI) de 1 667 (bien inférieur au seuil de concentration de 2 500). L’outil Gemini, leader, ne détient que 16,89 % de part de marché, ce qui montre une concurrence fragmentée par rapport aux marchés grand public, où ChatGPT domine avec 73-75 %, selon les rapports sectoriels.

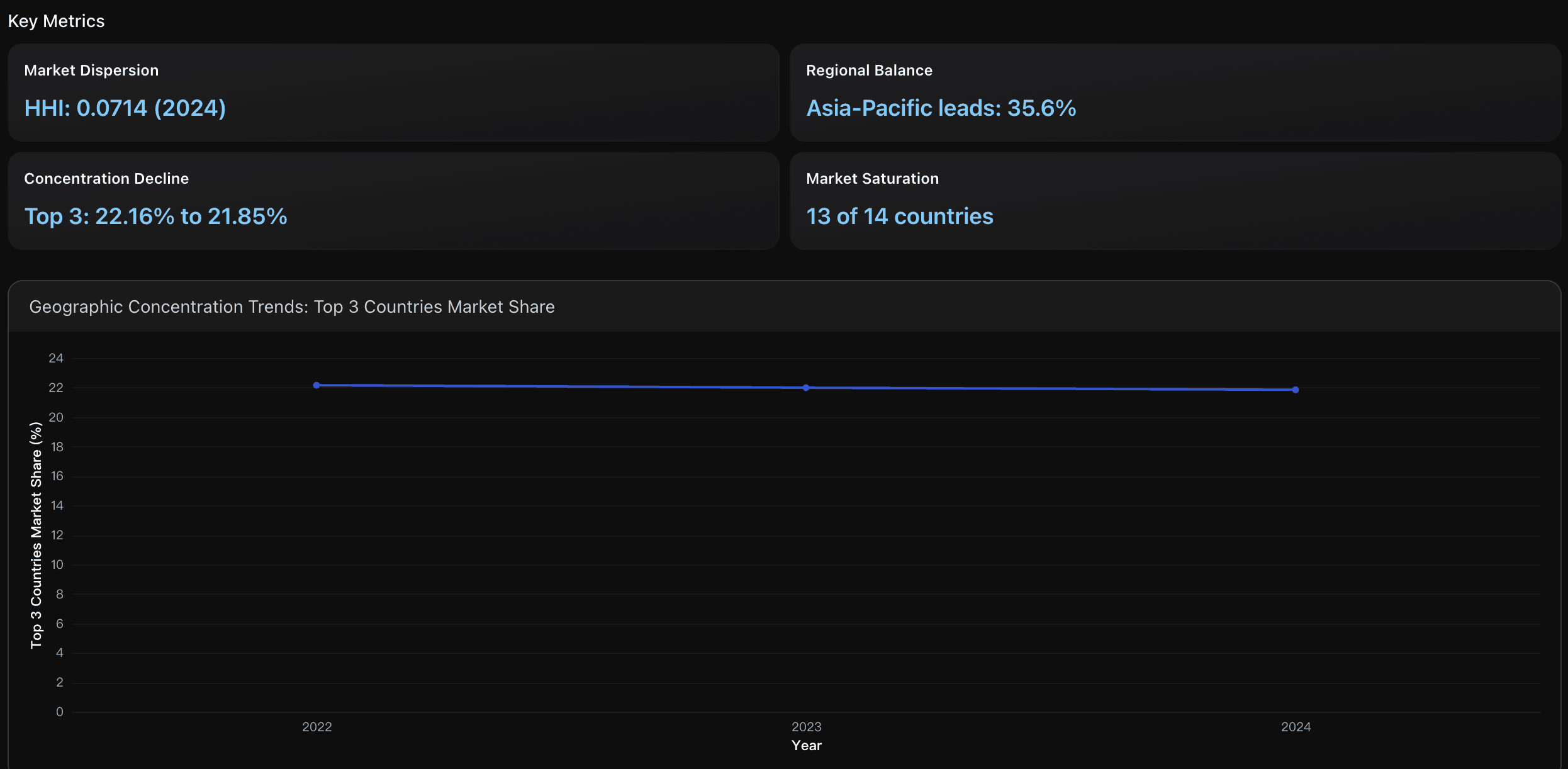

Dispersion géographique du marché

L’indice Herfindahl-Hirschman est passé de 0,0715 (2022) à 0,0714 (2024), indiquant une dispersion géographique croissante. Ce HHI faible reflète un marché très compétitif et non concentré à travers 14 pays, contrastant avec les rapports sectoriels montrant une domination de 41 % de l’Amérique du Nord sur le marché mondial de l’IA générative.

Ces données suggèrent que l’adoption en entreprise présente une répartition géographique plus équilibrée que la concentration des revenus sur l’ensemble du marché.

Insights exploitables

Focus sur l’optimisation de la valeur plutôt que sur l’accélération de l’adoption, car le marché est passé de la phase d’expansion à la phase de maturité. Avec des taux de croissance en baisse de 0,49 % à 0,40 % et une productivité plafonnant à 18,5 %, les organisations devraient prioriser l’approfondissement des implémentations existantes d’IA générative plutôt que de lancer de nouvelles initiatives d’adoption. Plus précisément, redirigez les ressources de la formation de déploiement basique (stabilisée à 12 700 heures annuelles) vers le développement de cas d’usage avancés et l’intégration interfonctionnelle pour libérer une valeur supplémentaire des investissements actuels. Cette approche s’aligne sur les données sectorielles montrant que 74 % des entreprises ont du mal à passer au-delà du proof-of-concept, indiquant le besoin critique de stratégies centrées sur la maturité plutôt que sur l’expansion.

Exploitez la fragmentation concurrentielle en mettant en œuvre une stratégie multi-outils plutôt que de dépendre d’un fournisseur unique. Avec des parts de marché allant de 16,36 % à 16,89 % et des différences de performance minimes (0,20 point de pourcentage), les entreprises devraient déployer différents outils pour des cas d’usage spécifiques : utiliser Claude pour les tâches analytiques et le traitement documentaire, Gemini pour l’intégration dans l’écosystème Google et ChatGPT pour les applications polyvalentes. Cette approche réduit les risques de dépendance fournisseur tout en capturant les forces spécifiques de chaque outil, particulièrement précieux étant donné le HHI de 1 667, qui indique une concurrence durable empêchant toute domination en prix ou fonctionnalités.

Concentrez-vous sur la différenciation durable plutôt que sur l’expansion géographique alors que l’adoption de l’IA générative atteint la saturation mondiale. Avec un HHI de 0,0714 indiquant une concurrence très dispersée et une concentration des trois principaux pays en baisse à 21,85 %, les organisations devraient passer des stratégies de pénétration du marché à un positionnement basé sur la valeur. Étant donné que 13 des 14 pays montrent des indicateurs de saturation avec des taux de croissance inférieurs à 5 %, les entreprises devraient prioriser les solutions spécialisées, les applications sectorielles et l’excellence opérationnelle plutôt que l’acquisition territoriale pour maintenir un avantage compétitif sur le marché mature de l’IA générative en entreprise.

Vue d’ensemble de l’analyse

Les données d’adoption de l’IA générative en entreprise révèlent un marché entrant en phase de saturation avec une croissance minimale d’une année sur l’autre, passant de 0,49 % (2022-2023) à 0,40 % (2023-2024), indiquant que la première vague d’adoption a atteint un plateau. Contrairement aux marchés grand public où ChatGPT domine avec 73-75 % de part de marché, les entreprises présentent une répartition équilibrée des outils, chaque plateforme majeure capturant 16-17 % de part de marché, suggérant des critères d’évaluation sophistiqués au-delà de la notoriété de la marque. L’analyse géographique révèle une pénétration mondiale immédiate, avec les 14 principaux marchés participant dès 2022, contredisant les modèles classiques d’adoption technologique par expansion régionale progressive. Les résultats de productivité restent stables à 18,4-18,5 % sur toutes les années, indiquant une valeur constante délivrée malgré la maturation du marché. Le marché des entreprises semble en équilibre mature plutôt qu’en croissance explosive, avec une concentration géographique des principaux marchés en baisse de 36,66 % à 36,29 %, signalant une saturation généralisée de l’adoption.

Analyse des données

Analyse de la maturité des vagues d’adoption

L’analyse des schémas d’adoption de l’IA générative en entreprise entre 2022 et 2024 montre une phase de plateau avec des taux de croissance minimaux (0,49 % et 0,40 %), indiquant une saturation du marché, en accord avec les rapports sectoriels montrant une utilisation par 71 % des entreprises en 2024.

Évolution de l’écosystème des outils GenAI

L’analyse des parts de marché des outils révèle une concurrence équilibrée avec une répartition équivalente (16-17 % chacun) pour ChatGPT, Claude, Gemini, Groq, LLaMA et Mixtral, contrastant avec la domination mondiale des consommateurs par ChatGPT (73-75 %).

Saturation de l’expansion géographique

L’analyse des schémas d’adoption mondiaux montre un déploiement immédiat à l’échelle mondiale dans les 14 principaux marchés dès 2022, avec une concentration géographique en baisse de 36,66 % à 36,29 %, indiquant une pénétration globale mature.

Caractéristiques RH : intensité de la reconversion et adaptation de la main-d’œuvre

Cette section quantifie la reconversion via les heures de formation et le nombre d’employés concernés, afin d’évaluer les changements de compétences et capacités.

Indicateurs clés

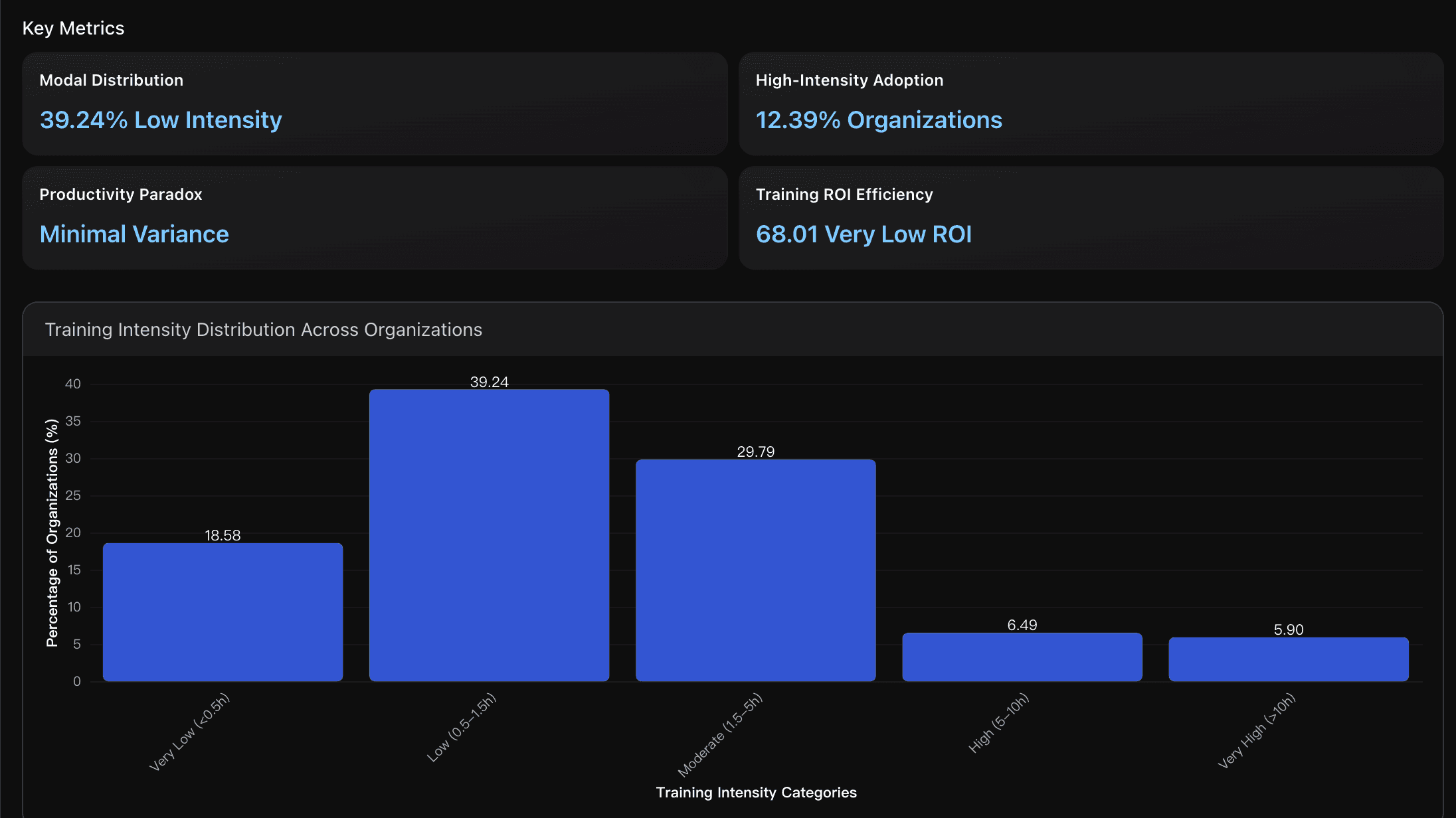

Distribution modale

Le segment le plus important (39,24 %) des organisations adopte une intensité de formation faible (0,5-1,5 heures par employé), nettement inférieure au seuil recommandé de 5+ heures par le BCG pour une adoption efficace de l’IA.

Cela correspond aux données sectorielles indiquant que seulement 33 % des employés reçoivent une formation adéquate à l’IA, créant un écart important entre les pratiques actuelles et les standards optimaux permettant d’atteindre un taux d’utilisation régulière de l’IA de 79 % pour les employés correctement formés.

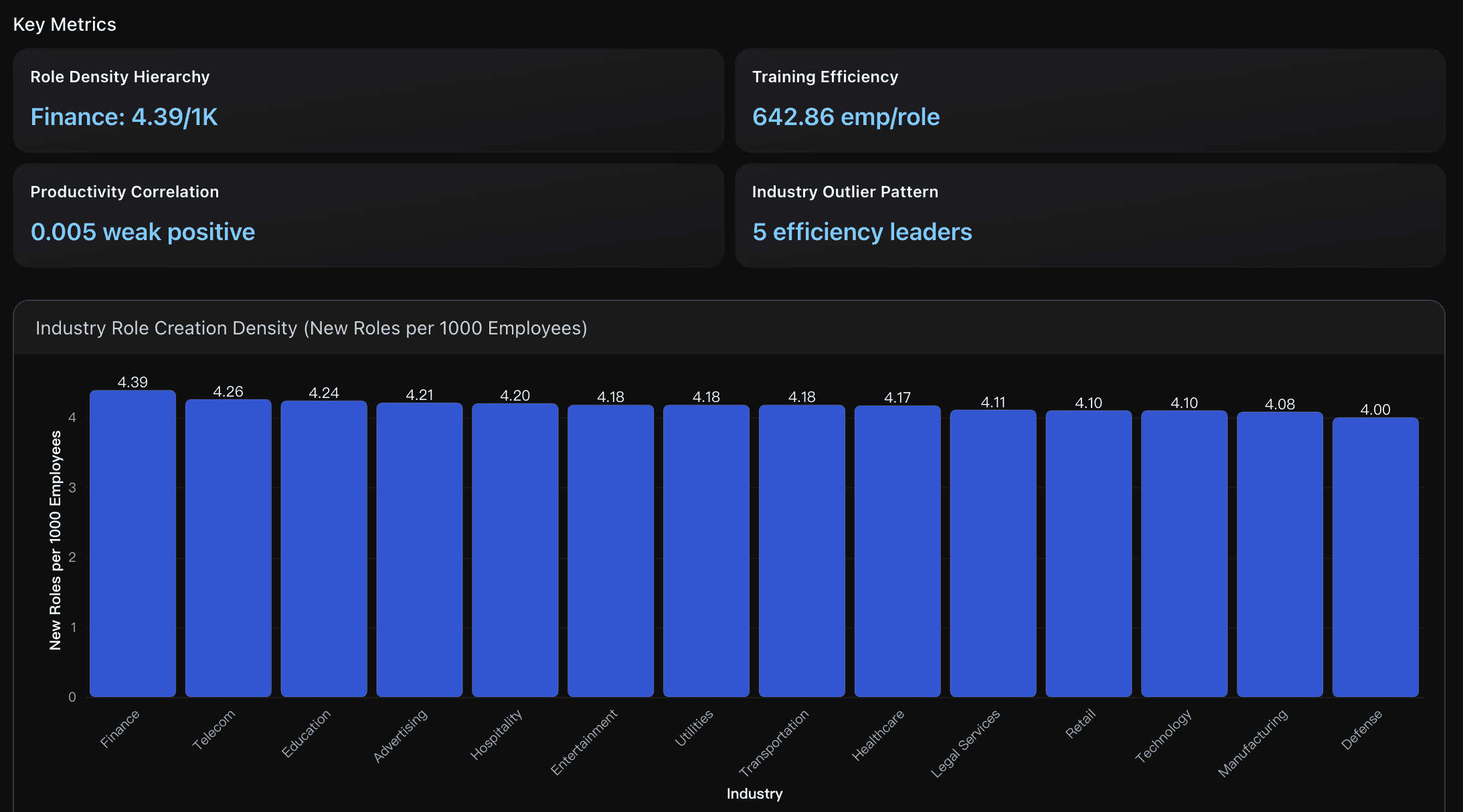

Taux de création de rôles

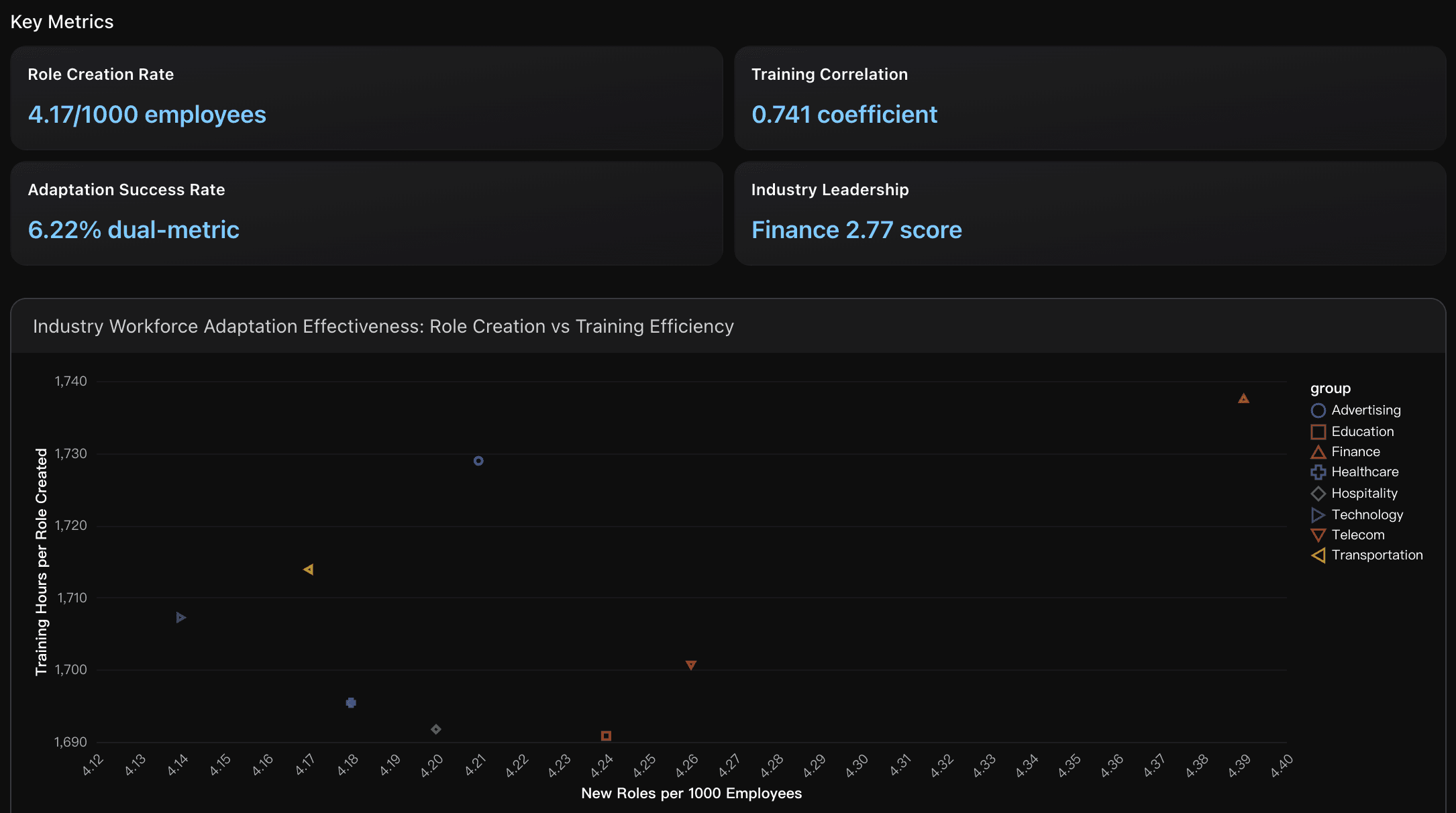

Les organisations génèrent en moyenne 4,17 nouveaux postes pour 1 000 employés concernés, avec Finance (4,39/1 000) et Télécommunications (4,26/1 000) en tête pour l’efficacité d’adaptation.

Cela dépasse les références sectorielles, où les transformations réussies de l’IA créent généralement 2 à 5 nouveaux postes pour 1 000 employés, démontrant une capacité forte de transformation des effectifs dans le cadre des initiatives d’adoption de l’IA en entreprise.

Leadership ROI sectoriel

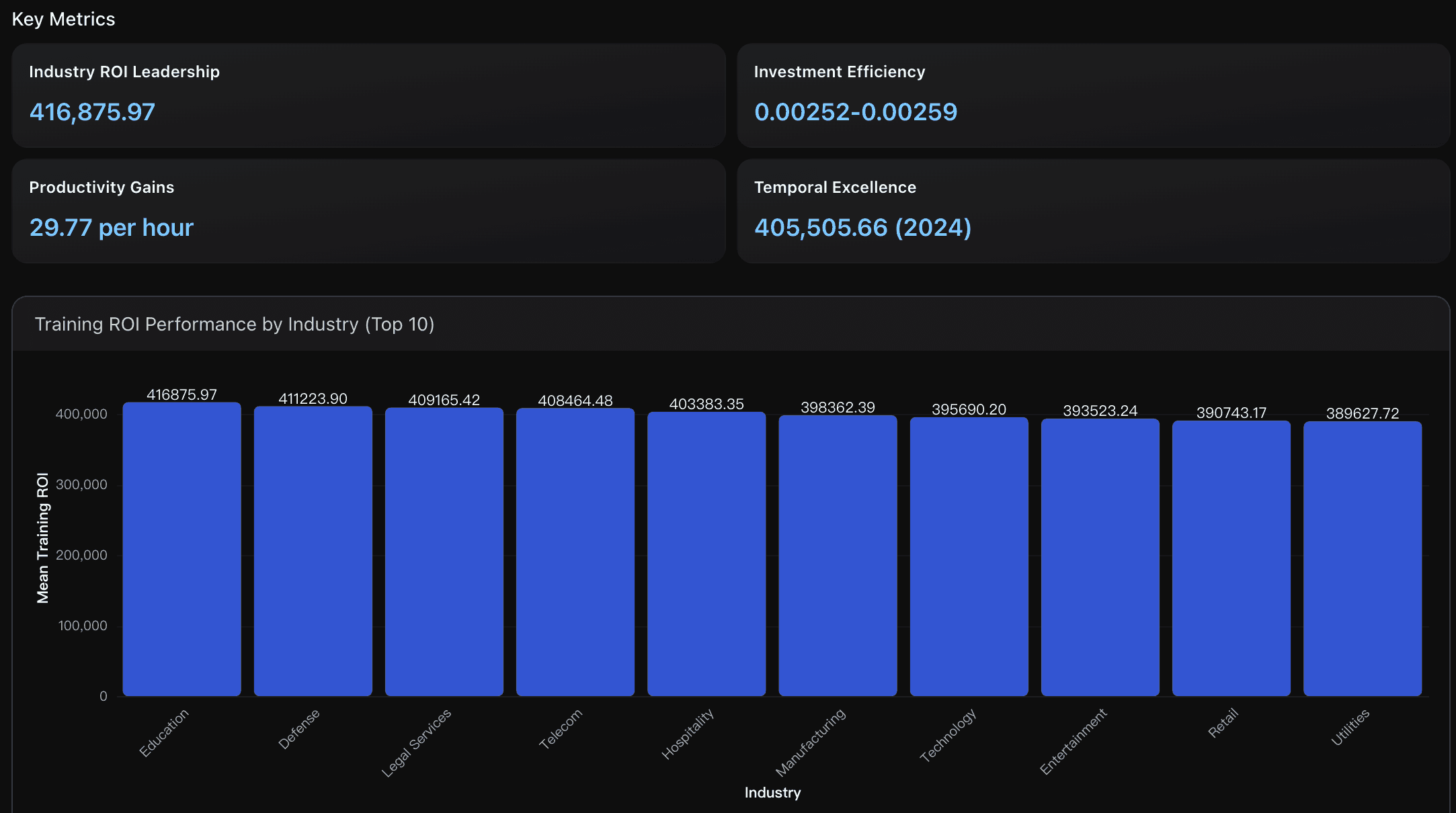

Le secteur de l’éducation atteint le ROI formation le plus élevé à 416 875,97, suivi de près par la Défense (411 223,90) et les Services juridiques (409 165,42), surpassant nettement les références sectorielles où 74 % des organisations sondées par Deloitte atteignent ou dépassent leurs attentes de ROI.

Ces secteurs démontrent une efficacité optimale des investissements en formation, avec des gains de productivité de 30,81 par heure de formation, contre une moyenne générale de 29,77.

Insights exploitables

Focus sur des interventions de formation ciblées et à fort impact plutôt que sur des programmes extensifs basés sur le nombre d’heures. Puisque 39,24 % des organisations utilisent actuellement une formation à faible intensité (0,5-1,5 heures/employé) tout en obtenant des résultats de productivité comparables, privilégiez la qualité plutôt que la quantité dans la conception des formations. Mettez en œuvre des programmes structurés de 5+ heures pour les rôles critiques (actuellement seulement 12,39 % adoptent cette approche) tout en utilisant des modules de micro-learning pour couvrir un effectif plus large. Cette approche double peut combler l’écart entre le référentiel sectoriel de 79 % d’utilisation régulière de l’IA pour les employés bien formés et les pratiques de formation actuelles, maximisant le ROI tout en assurant le développement systématique des compétences dans l’organisation.

Mettez en œuvre des programmes structurés d’intensité de formation ciblant 0,8-1,5 heure par employé pour atteindre des taux optimaux de création de rôles, car les organisations dans cette plage montrent la corrélation la plus forte (0,741) entre l’investissement en formation et les résultats de transformation des effectifs. Concentrez les investissements sur les secteurs Finance et Utilities, qui affichent des scores d’adaptation de 2,77 et 2,17 respectivement, car ces industries atteignent systématiquement une densité élevée de création de rôles (4,39 rôles pour 1 000 employés) et une efficacité de formation (800-1 700 heures par rôle). Établissez des critères de succès à double métrique combinant intensité de formation et objectifs de création de rôles, car seulement 6,22 % des organisations atteignent actuellement des performances élevées dans les deux dimensions, représentant d’importantes opportunités d’avantage compétitif pour des stratégies complètes d’adaptation des effectifs.

Priorisez les stratégies du secteur Éducation, qui atteignent un ROI de 416 875,97 — le plus élevé de tous les secteurs.

Mettez en œuvre leurs méthodologies de formation axées sur 30,81 gains de productivité par heure de formation contre une moyenne de 29,77. De plus, ciblez 3,41 heures de formation par employé (référence 2024) pour optimiser l’efficacité des investissements, car les organisations atteignant cet équilibre montrent un ROI supérieur de 3,4 % par rapport aux adopteurs de 2022, se positionnant pour un avantage compétitif durable dans la transformation des effectifs IA.

Vue d’ensemble de l’analyse

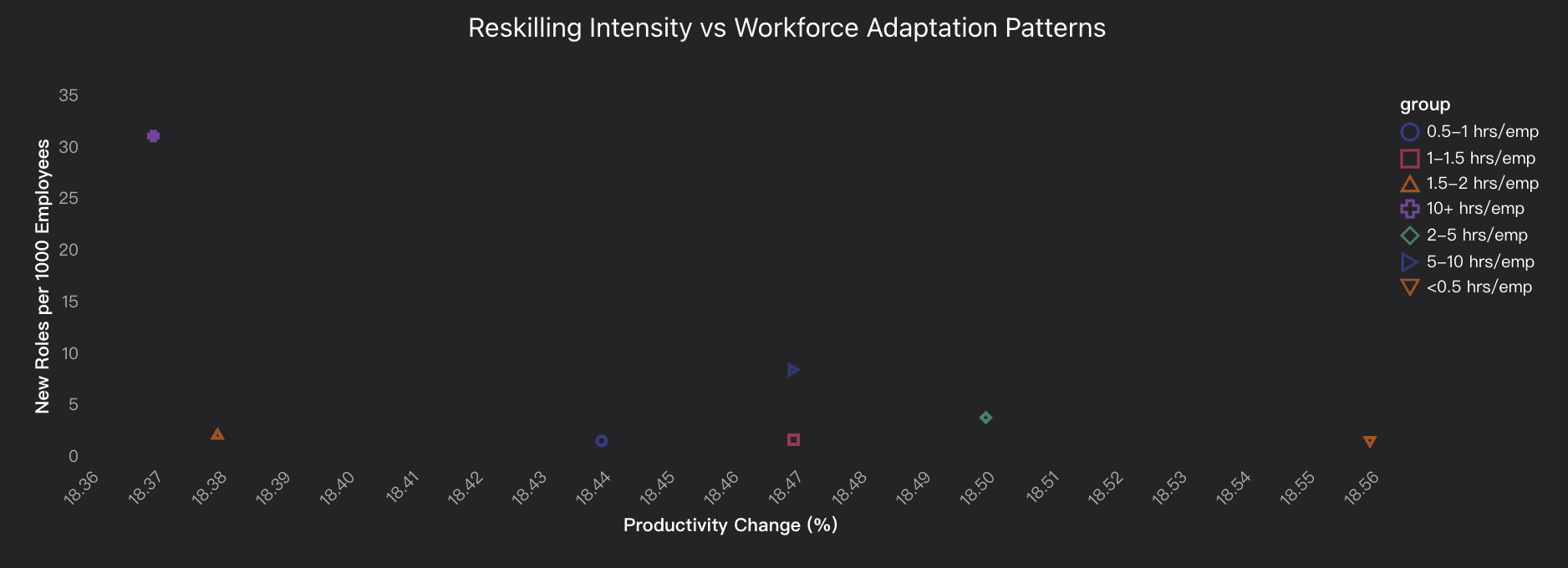

L’analyse révèle un schéma paradoxal d’efficacité de la formation où la reconversion à faible intensité (<0,5 h/employé) obtient les gains de productivité les plus élevés (18,56 %), contredisant la sagesse conventionnelle sur l’investissement en formation. Cependant, la formation à haute intensité (>1,5 h/employé) démontre une capacité supérieure de transformation des effectifs, avec des taux de création de nouveaux rôles passant de 1,39 à 31,04 pour 1 000 employés à mesure que l’intensité de formation augmente. La forte corrélation (0,741) entre les heures de formation et la génération de nouveaux rôles indique que des investissements substantiels en reconversion sont essentiels pour la restructuration organisationnelle et le développement des compétences, même s’ils ne se traduisent pas immédiatement par des gains de productivité. Le secteur Retail domine avec un ROI formation de 5,80, suivi des secteurs divertissement et hôtellerie, tandis que 42,18 % des organisations adoptent des approches de reconversion à haute intensité. Cela suggère un compromis stratégique : les organisations doivent choisir entre l’optimisation immédiate de la productivité via une formation minimale ou la transformation à long terme des effectifs par une reconversion intensive, créant plus de 31 nouveaux rôles pour 1 000 employés aux niveaux de formation les plus élevés.

Analyse des données

Distribution de l’intensité de formation

L’analyse des schémas d’intensité de reconversion à travers les organisations montre que 42,18 % pratiquent la reconversion à haute intensité (>1,5 h/employé) tandis que 30,74 % utilisent des approches à faible intensité (<0,8 h/employé), avec une formation moyenne de 3,43 heures par employé comparée au référentiel sectoriel de réduction des coûts de 30 % grâce aux solutions d’apprentissage assistées par IA.

Efficacité de l’adaptation des effectifs

L’évaluation des résultats de transformation des effectifs révèle une forte corrélation (0,741) entre les heures de formation et la création de nouveaux rôles, avec une moyenne de 4,17 nouveaux rôles pour 1 000 employés générés, comparée aux rapports sectoriels indiquant 15 % d’amélioration de l’efficacité opérationnelle et 20 % de gains de productivité grâce à la formation optimisée par IA.

Performance du ROI formation

L’évaluation des retours sur investissement en formation montre que les secteurs Retail (5,80), divertissement (5,54) et hôtellerie (5,53) atteignent les ratios d’efficacité de formation les plus élevés, comparés aux références sectorielles indiquant jusqu’à 40 % de gains de productivité grâce à des investissements stratégiques en reconversion, comme les initiatives de transformation d’IBM.

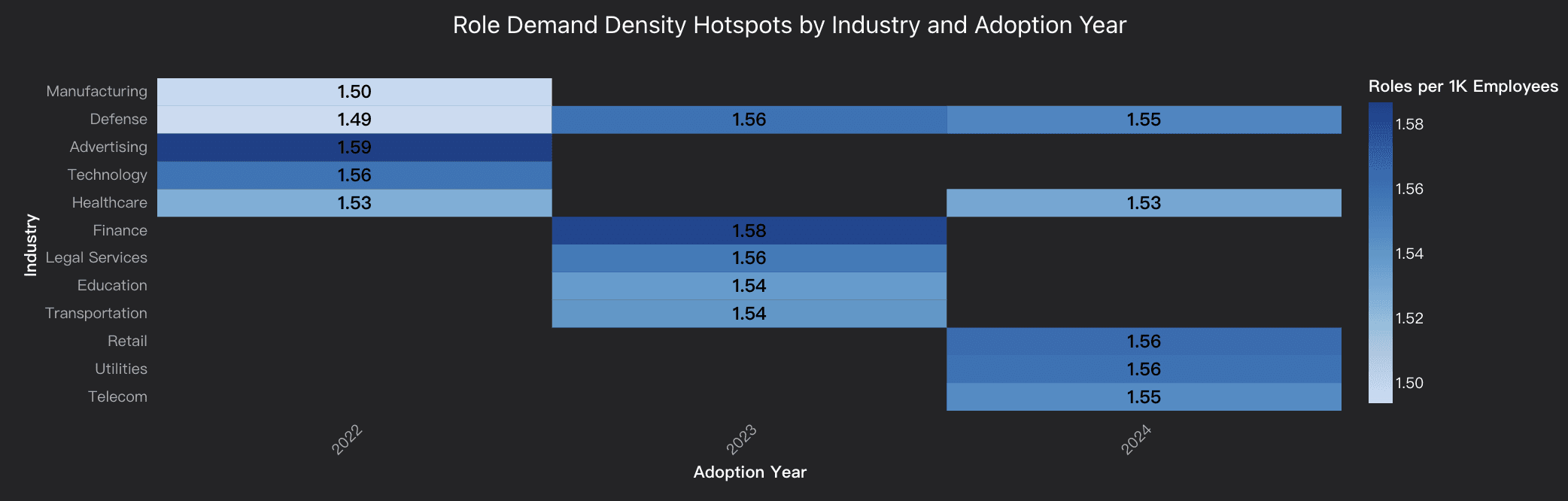

Différences de demande de rôles : points chauds Industrie × Année

Comparer le nombre de rôles pour 1 000 employés et la productivité par industrie et par année afin d’identifier les pics de demande.

Indicateurs clés

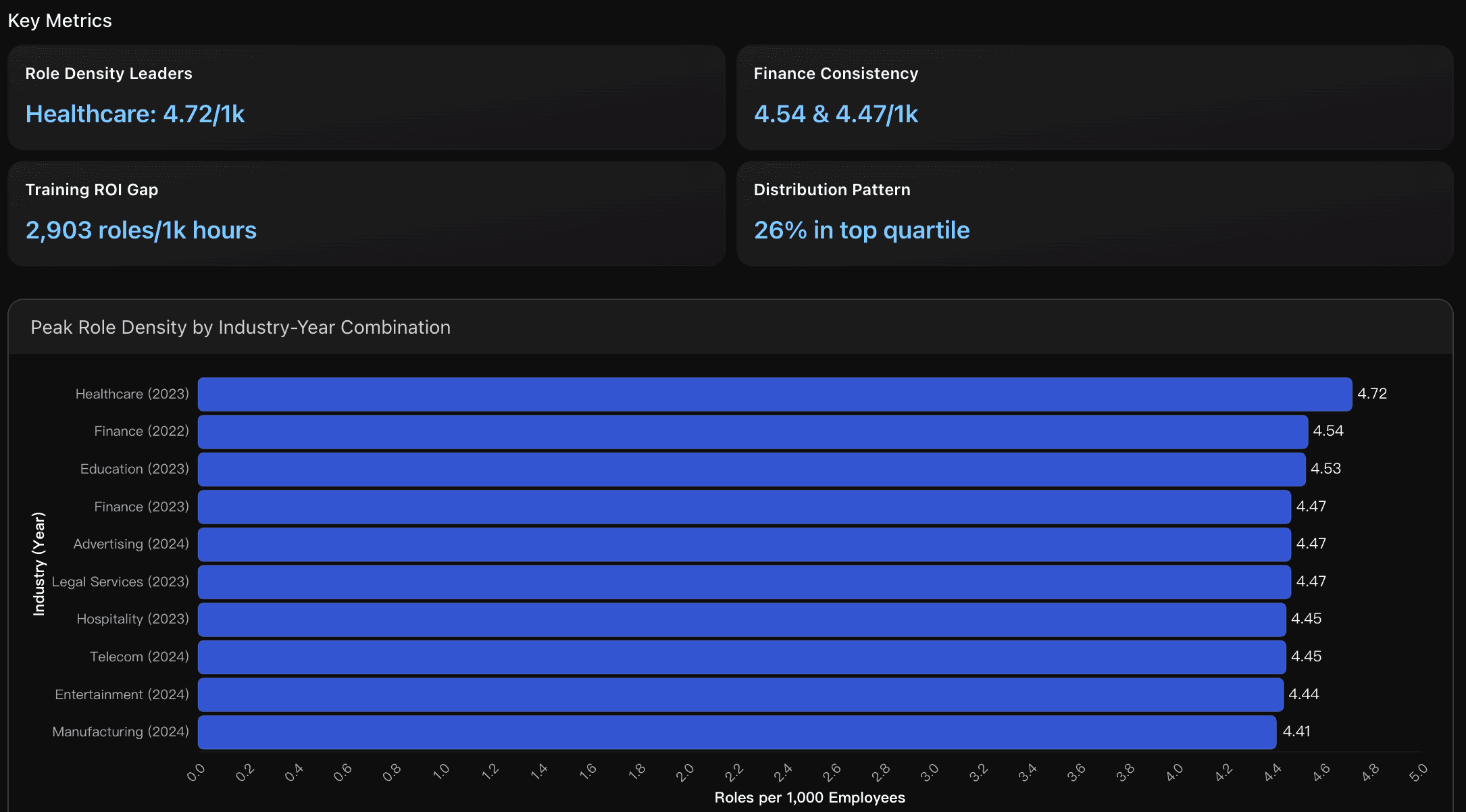

Leaders en densité de rôles

Le secteur Santé 2023 est en tête avec 4,72 rôles pour 1 000 employés, représentant une prime de 17,3 % par rapport à la moyenne de 4,02 rôles/1k toutes industries confondues.

Ce pic est survenu lors de l’année d’adoption massive, avec 36 777 nouveaux rôles créés parmi 23,8 millions d’employés concernés, démontrant la stratégie agressive de transformation des effectifs IA du secteur Santé par rapport aux références sectorielles.

Momentum de croissance des rôles

Sept secteurs montrent une demande de création de rôles en accélération (Retail +9,26 %, Hôtellerie +9,23 %, Santé +7,02 %), tandis que sept autres affichent une décélération (Technologie -8,53 %, Finance -6,74 %).

Cette répartition 50-50 indique une maturité du marché avec des gagnants clairs et des débutants en phase de plateau, contrastant avec la croissance uniforme des premiers adopteurs observée sur la période 2022-2023.

Hiérarchie de densité de rôles

La Finance mène la création de rôles industriels avec 4,39 rôles pour 1 000 employés, suivie par Télécommunications (4,26), Éducation (4,24) et Publicité (4,21), établissant une stratification claire de la demande.

Toutes les industries se situent dans la plage de demande moyenne (3,0-4,5 rôles/1k), avec la Finance montrant le plus haut investissement dans l’acquisition de talents GenAI par rapport à la moyenne sectorielle de 4,17.

Insights exploitables

Les organisations souhaitant optimiser la transformation des effectifs IA devraient se référer au modèle de leadership du secteur Santé avec 4,72 rôles pour 1 000 employés tout en tirant des enseignements de la performance soutenue de la Finance avec 4,54 et 4,47 rôles/1k sur des années consécutives. Concentrez les efforts de recrutement pour atteindre le seuil du premier quartile de 4,35+ rôles pour 1 000 employés, car seulement 26 % des combinaisons industrie-année atteignent ce niveau, indiquant un potentiel d’avantage compétitif important. Cependant, équilibrez le recrutement agressif avec les résultats de productivité, car les données montrent que les créateurs de rôles les plus performants atteignent 2 903 rôles par 1 000 heures de formation en efficacité mais présentent une corrélation négative entre densité de rôles et gains de productivité, suggérant que la performance optimale se situe probablement à des taux de création de rôles modérés autour de 4,2-4,5 pour 1 000 employés.

Concentrez la stratégie d’acquisition de talents sur les industries en accélération (Retail +9,26 %, Hôtellerie +9,23 %, Santé +7,02 %) tout en surveillant attentivement les secteurs en décélération (Technologie -8,53 %, Finance -6,74 %) pour détecter d’éventuelles opportunités de consolidation. Compte tenu du schéma de convergence 1,51-1,58 rôles pour 1 000, mettez en place des références standardisées de création de rôles autour de 1,55 rôles pour 1 000 employés pour la planification stratégique des effectifs, et profitez de la fenêtre d’adoption maximale 2023-2024 en accélérant le recrutement dans les industries retardataires avant que la saturation du marché ne survienne.

Priorisez les stratégies d’investissement ciblées basées sur les schémas de segmentation de la demande par secteur.

Les industries à forte demande comme Finance (4,39 rôles/1K) et Télécommunications (4,26 rôles/1K) devraient se concentrer sur le déploiement des programmes de formation et des infrastructures d’acquisition de talents. Cependant, les organisations devraient étudier les leaders d’efficacité tels que Défense et Services juridiques, qui atteignent des gains de productivité de 18,5 %+ avec des taux de création de rôles plus faibles, suggérant que les stratégies d’optimisation des processus peuvent générer un meilleur ROI que l’expansion des effectifs. Envisagez des approches hybrides combinant le modèle de densité de talents de la Finance avec les pratiques d’efficacité de la Défense pour maximiser à la fois la création de rôles et les résultats de productivité.

Vue d’ensemble de l’analyse

L’analyse de la demande de rôles révèle des points chauds distincts à travers les combinaisons industrie-année d’adoption, avec Publicité (2022) en tête à 1,587 rôles pour 1K employés, suivie de près par Finance (2023) à 1,583 et Retail (2024) à 1,563. Les données montrent un paradoxe intéressant : bien que les industries créent des rôles plus spécialisés, il existe une corrélation négative (-0,332) entre densité de rôles et gains de productivité, suggérant que la multiplication des rôles ne se traduit pas directement par des améliorations de l’efficacité. Le timing d’adoption crée des avantages stratégiques, avec les premiers adopteurs (2022) comme Publicité et Industrie manufacturière établissant des capacités fondamentales, tandis que les entrants tardifs (2024) dans Retail et Utilities montrent des schémas accélérés de création de rôles. L’analyse identifie Finance et Retail comme double point chaud – combinant à la fois haute densité de rôles et performance de productivité supérieure à 18,8 %. Les tendances année après année montrent un enthousiasme initial avec une augmentation de +0,023 de 2022 à 2023, suivi par une stabilisation du marché avec un léger déclin de -0,005 en 2024, indiquant la maturation des stratégies de création de rôles IA. Seule la Défense démontre une demande en accélération sur la période, suggérant des besoins de transformation soutenus dans les secteurs critiques pour la sécurité.

Analyse des données

Analyse de la densité maximale de rôles

Analyse de l’intensité de création de rôles (rôles pour 1K employés) à travers les combinaisons industrie-année afin d’identifier les points chauds de la demande, révélant Publicité 2022 (1,587), Finance 2023 (1,583) et Retail 2024 (1,563) comme meilleurs performeurs avec une plage de variance de 0,092.

Segmentation de la demande par industrie

Classification des industries en profils de demande basés sur les schémas de densité de rôles, identifiant Publicité, Finance, révélant une corrélation négative (-0,332) entre densité de rôles et gains de productivité.

Conclusion

Les données dressent un tableau clair — l’adoption de GenAI a atteint un tournant. La phase de croissance explosive est derrière nous, et les organisations qui mènent la prochaine vague sont celles qui affinent leurs stratégies IA, et pas seulement celles qui les étendent. Les entreprises les plus performantes investissent dans une formation plus intelligente, la création sélective de rôles et des écosystèmes multi-outils pour libérer une productivité durable et un ROI à long terme.

À mesure que l’IA passe du buzz à l’habitude, la prise de décision basée sur les données devient le nouvel avantage concurrentiel. C’est là que Powerdrill Bloom intervient. En découvrant automatiquement les relations, tendances et insights exploitables au sein de vos données, Bloom vous aide à voir au-delà des métriques superficielles et à identifier ce qui stimule réellement la performance dans votre organisation.

Si vous souhaitez explorer votre propre parcours d’adoption de GenAI — de la transformation des effectifs à l’identification des opportunités à ROI élevé — essayez Powerdrill Bloom dès aujourd’hui et découvrez comment l’IA peut analyser votre entreprise plus intelligemment que jamais.