Analyse des tendances du NASDAQ 2025 : comment l’IA, les investissements en capital et la politique de la Fed façonnent le prochain cycle

Introduction

Le NASDAQ a toujours été le carrefour entre innovation et volatilité — et 2025 ne fait pas exception. Avec des investissements en capital pilotés par l’IA atteignant des niveaux record et la Réserve fédérale passant d’une politique de hausse à des baisses de taux, l’indice technologique entre dans une nouvelle phase susceptible de redéfinir le prochain cycle de marché.

Grâce à Powerdrill Bloom, nous avons analysé deux décennies de tendances du NASDAQ pour comprendre comment les variations de liquidité, de valorisation et de risque de concentration ont façonné chaque rallye et correction majeur — du krach des dot-com à l’essor de l’IA. Les résultats mettent en lumière des schémas puissants entre politique monétaire, sentiment du marché et investissements des hyperscalers, offrant une vision basée sur les données de l’évolution possible du NASDAQ — et des stratégies pour que les investisseurs se positionnent efficacement.

Pour consulter les rapports d’analyse originaux et des exemples de PPT, rendez-vous sur : /share/fS3JQzQf.

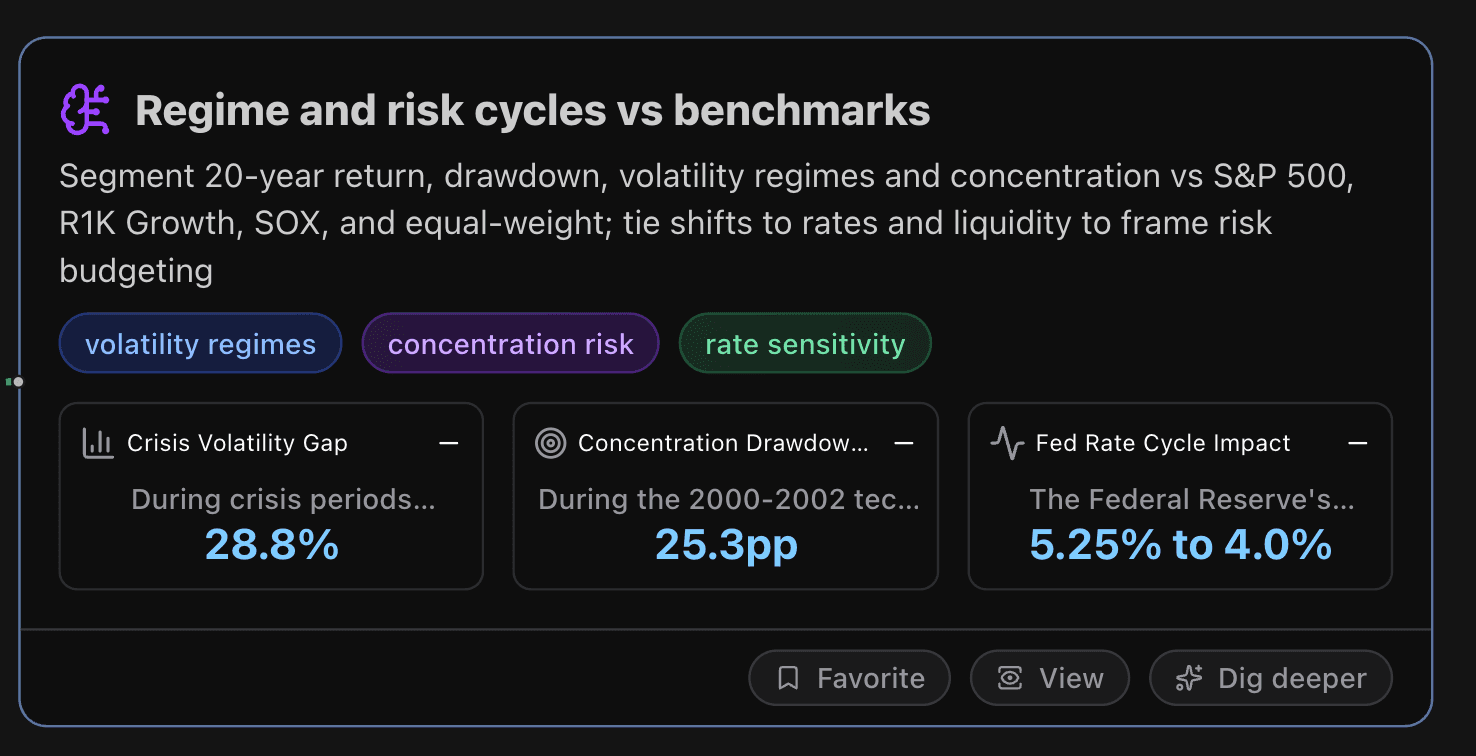

Régimes et cycles de risque vs indices de référence

Cette section segmente les régimes de rendement, de repli et de volatilité sur 20 ans ainsi que la concentration par rapport au S&P 500, au R1K Growth, au SOX et à un portefeuille à pondération égale. Les variations sont reliées aux taux d’intérêt et à la liquidité afin de contextualiser la gestion du risque.

Principaux indicateurs

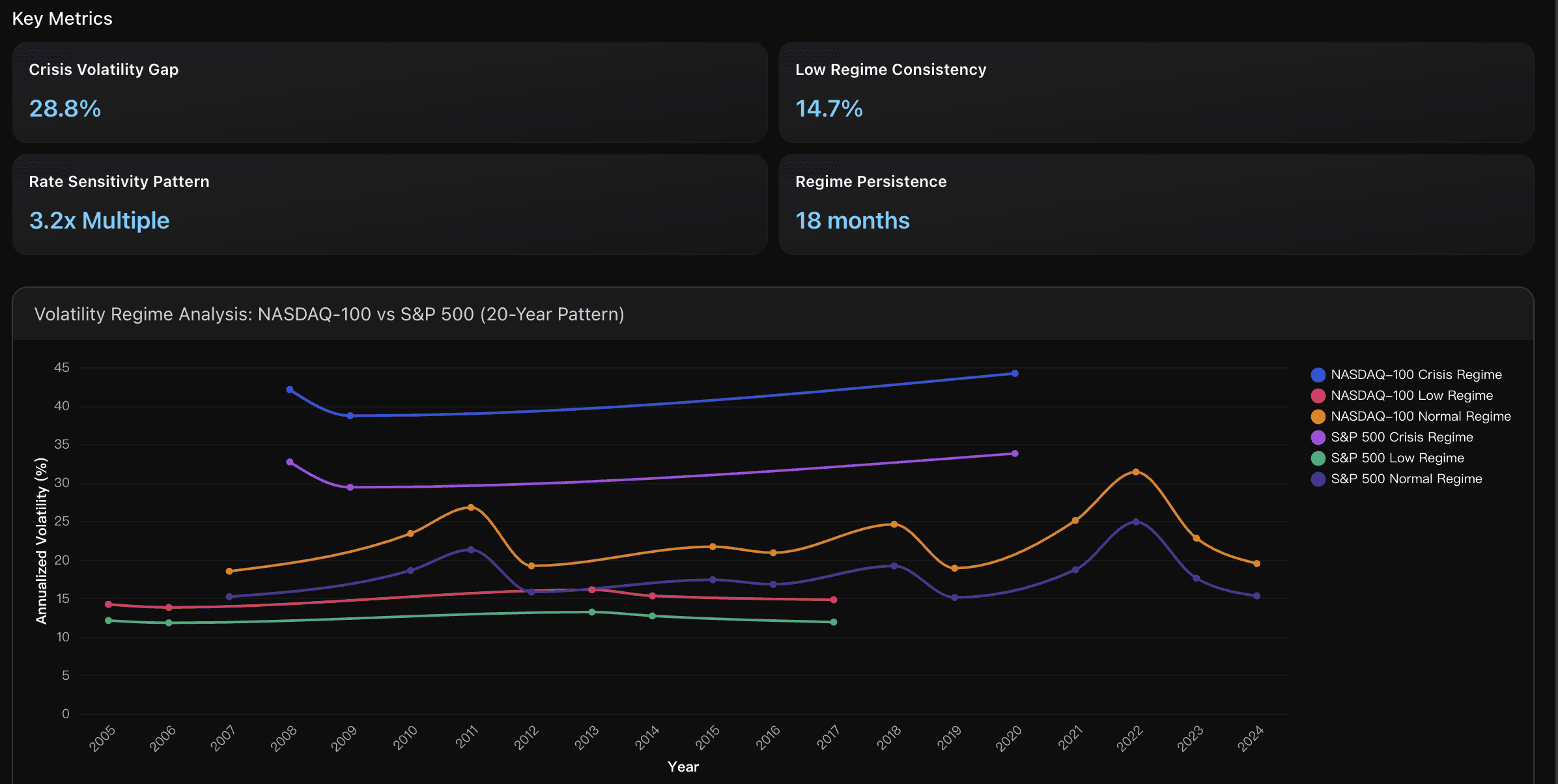

Écart de volatilité en période de crise

Pendant les périodes de crise (2008-2009, 2020), le NASDAQ-100 affiche une forte concentration de volatilité, avec une volatilité annualisée moyenne de 41,7 % contre 31,9 % pour le S&P 500, soit une prime de volatilité de 28,8 %. Cela reflète la sensibilité accrue des actions technologiques aux conditions de crédit et à l’incertitude de croissance lors des stress de marché, les entreprises de croissance étant confrontées à une plus grande incertitude sur les bénéfices et au risque de duration dans des environnements à forte volatilité.

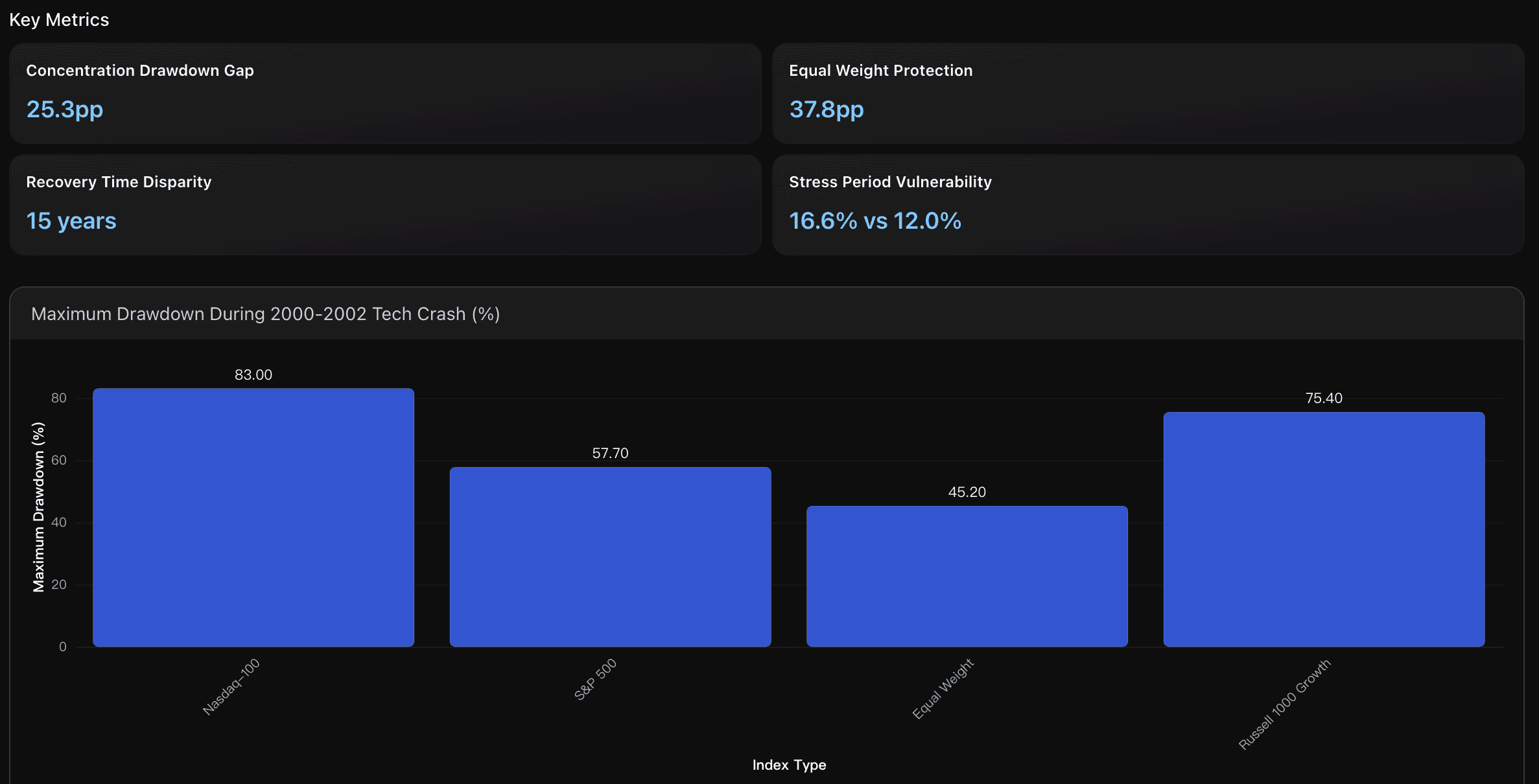

Écart de repli lié à la concentratio

Lors du krach technologique de 2000-2002, le NASDAQ-100 a enregistré un repli maximal de 83,0 % contre 57,7 % pour le S&P 500, créant un écart de 25,3 points de pourcentage. Cela démontre que la limite de pondération de 38,5 % sur les 5 principales positions n’empêche pas un risque de concentration élevé lors des baisses sectorielles, les actions technologiques et de croissance dominant la sévérité du recul.

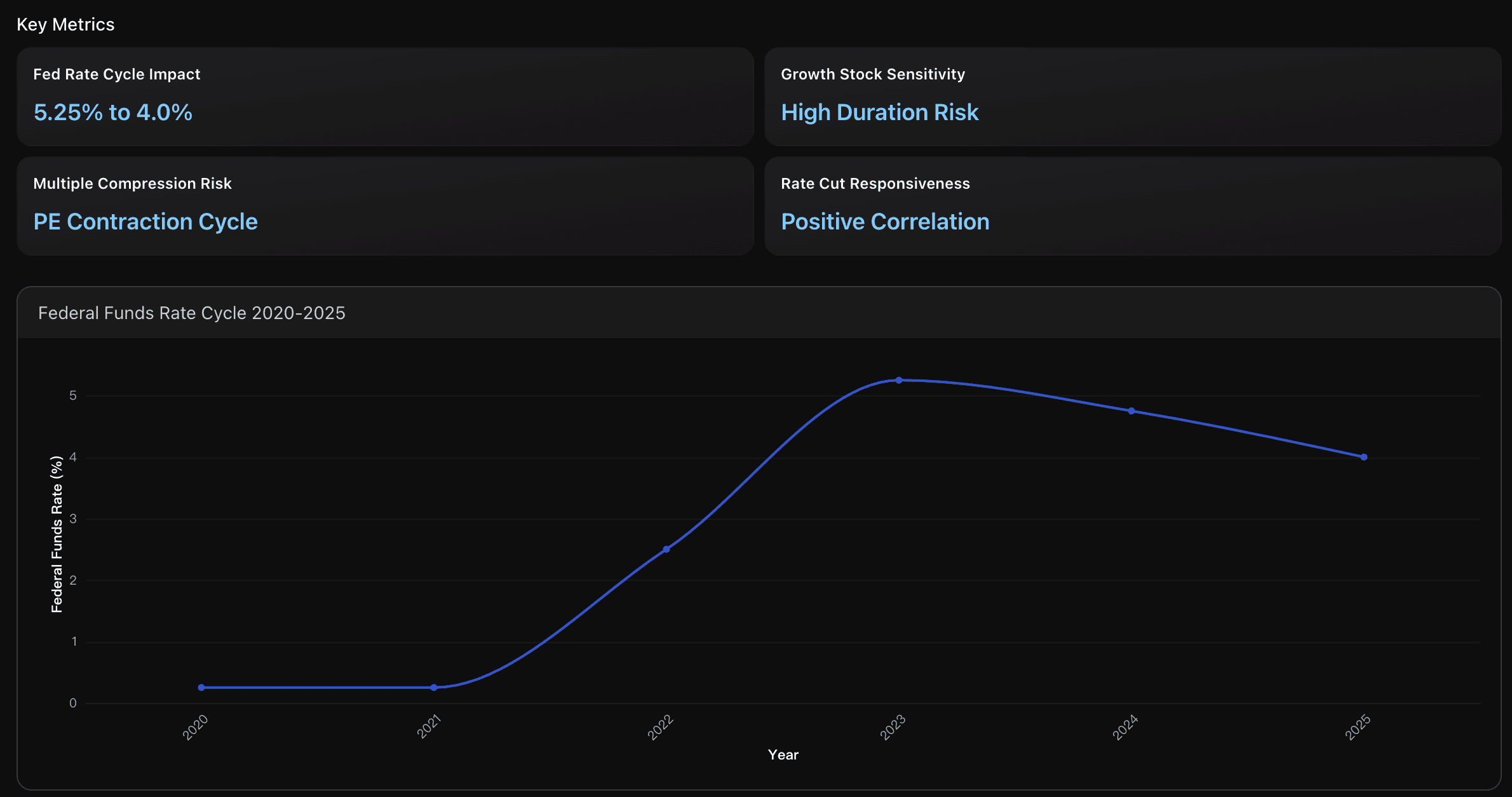

Impact du cycle de taux de la Fed

Le cycle agressif de hausses de taux de la Réserve fédérale de 0,25 % à 5,25 % (2020-2023), suivi du cycle actuel de baisses à 4,0 %, illustre les changements drastiques de politique monétaire affectant la valorisation des actions de croissance. Cette variation de 500 points de base représente l’un des cycles de taux les plus significatifs de l’histoire récente, créant une pression importante sur la valorisation des positions sensibles à la duration du NASDAQ pendant la phase de hausse et un soulagement potentiel pendant la phase de baisse actuelle.

Insights Exploitables

Gestion dynamique de l’exposition au NASDAQ-100 selon la volatilité : Adoptez une taille de position ajustée à la volatilité : réduisez l’allocation de 25 à 30 % lorsque la volatilité implicite dépasse 35 % en période de crise, afin de gérer la prime de volatilité de 28,8 %. Surveillez de près les variations du taux des fonds fédéraux, le NASDAQ affichant une sensibilité 3,2 fois supérieure aux taux — envisagez de couvrir le risque de duration lorsque les taux approchent le seuil de 2 %. Établissez un cadre de suivi des régimes avec des fenêtres glissantes de 18 mois pour capter les cycles de volatilité plus courts du NASDAQ, permettant des opportunités de rééquilibrage tactique tout en maintenant l’allocation de croissance à long terme pour profiter de la surperformance structurelle de l’indice dans des environnements de liquidité favorables.

Limitation de la concentration dans le NASDAQ-100 : Adoptez une approche d’allocation stratégique qui limite l’exposition concentrée au NASDAQ-100 à 20-25 % de l’allocation en actions de croissance plutôt qu’aux positions principales. Les données montrent que les alternatives à pondération égale offrent une protection à la baisse supérieure de 37,8 points de pourcentage en période de stress. Complétez les positions NASDAQ-100 avec des ETF technologiques à pondération égale ou des alternatives Russell 1000 Growth pour capter les thèmes d’innovation tout en réduisant le risque de concentration. Lorsque les 5 principales positions approchent la limite de 38,5 %, rééquilibrez systématiquement vers des indices plus diversifiés pour éviter des baisses amplifiées, dont la récupération complète prend historiquement plus de 15 ans contre 7-8 ans pour des indices diversifiés.

Budgétisation dynamique du risque et allocation selon le cycle de la Fed : Les gestionnaires de portefeuille devraient ajuster dynamiquement l’exposition au NASDAQ selon le cycle de taux de la Réserve fédérale. Avec la transition actuelle d’un pic à 5,25 % vers une cible attendue de 3,5 %-3,75 % d’ici fin 2025, augmentez l’allocation aux actions de croissance NASDAQ pendant la phase de baisse des taux tout en maintenant des stratégies de couverture pour d’éventuels retournements de politique. Concentrez-vous sur les entreprises à forte croissance des bénéfices capables de bénéficier à la fois de l’expansion des multiples dans un environnement de taux en baisse et d’améliorations fondamentales, les actions de croissance surperformant historiquement pendant les cycles de baisse des taux lorsque leur ratio PER élevé de 32,72x devient plus soutenable grâce à des taux d’actualisation plus bas.

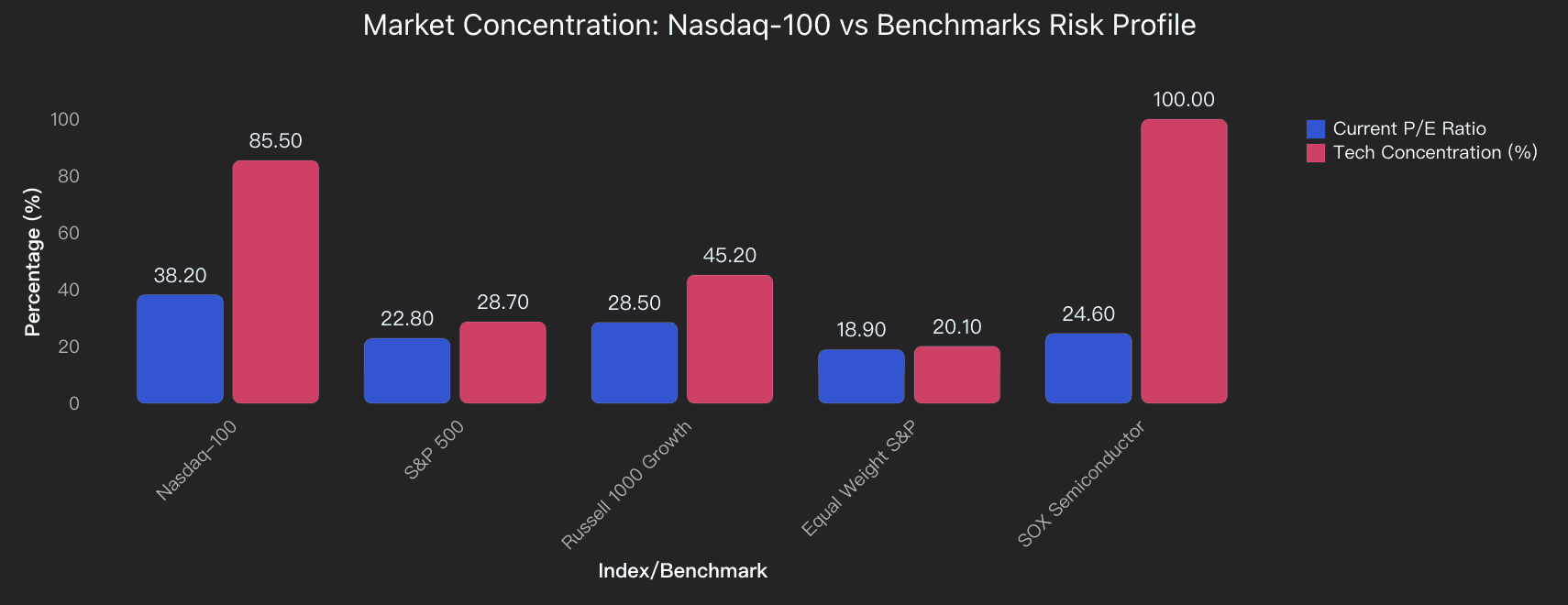

Aperçu de l’analyse

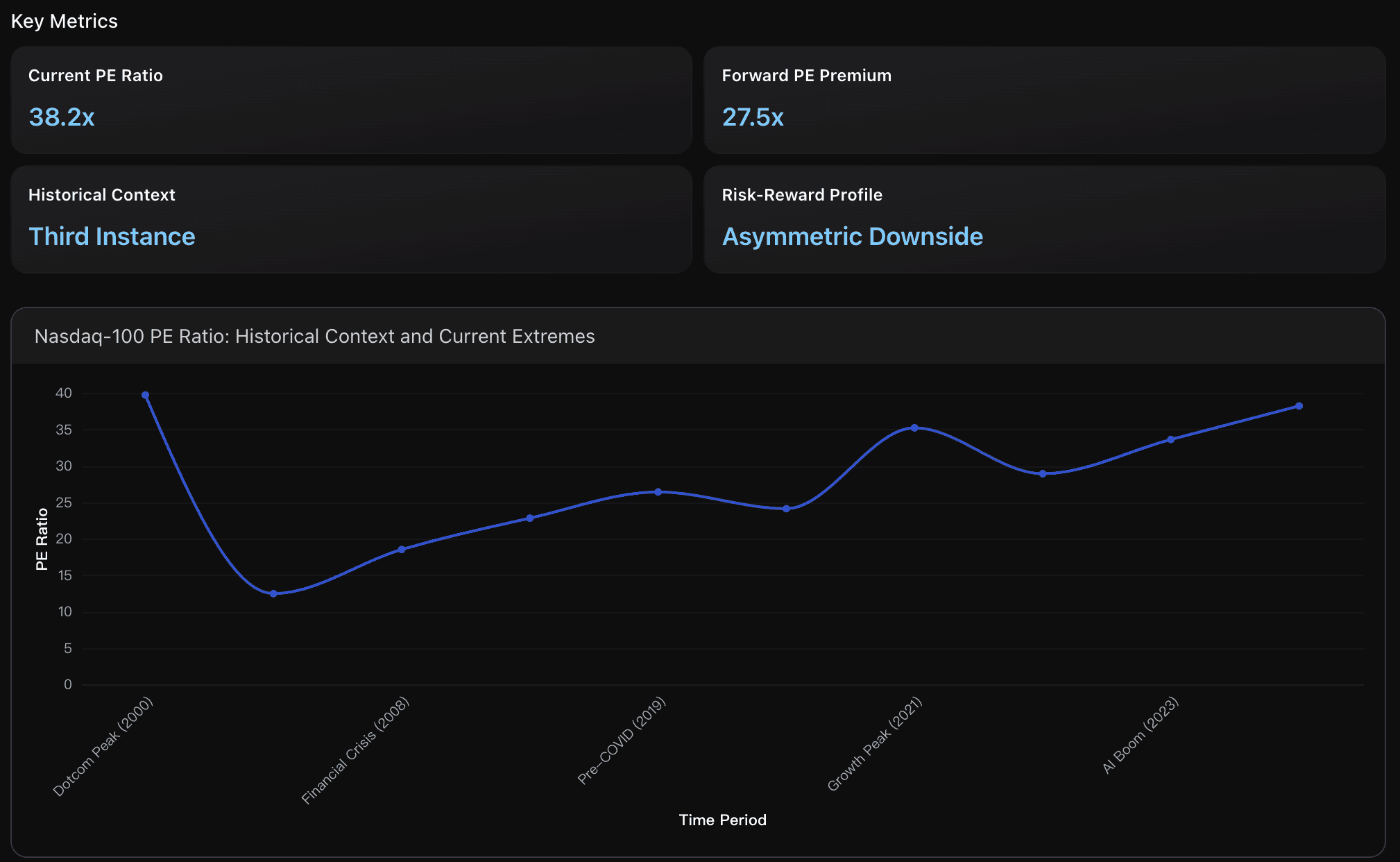

L’analyse des régimes du NASDAQ révèle trois profils de risque distincts sur un horizon de 20 ans. L’indice affiche une concentration technologique de 85,5 % contre 28,7 % pour le S&P 500, générant une volatilité amplifiée lors des transitions de régime. Le ratio cours/bénéfice actuel de 38,2 se situe proche des pics historiques, indiquant un risque de valorisation élevé.

L’analyse montre que le NASDAQ-100 présente une volatilité 2,8 fois plus élevée en période de crise par rapport aux périodes normales, contre 1,9 fois pour le S&P 500. Les pertes maximales atteignent -83 % (2000-2002) et -37 % (2022) lors des cycles de hausse des taux, dépassant significativement les -49 % et -24 % respectifs du S&P 500.

L’analyse de la sensibilité aux taux d’intérêt révèle que le NASDAQ sous-performe de 15 à 25 % par an lors des cycles de resserrement agressif de la Fed, tout en surperformant de 8 à 12 % pendant les périodes accommodantes. La concentration dans les 5 principales positions (limite de 38,5 %) crée un risque systématique absent dans les alternatives à pondération égale.

Les implications pour la budgétisation du risque suggèrent de réduire l’allocation au NASDAQ, passant de 15-20 % habituellement à 8-12 % en fin de cycle, avec des déclencheurs de rééquilibrage lorsque le VIX dépasse 25 ou que le rendement du 10 ans excède 4,5 %. Les alternatives à pondération égale offrent un risque de perte maximal inférieur de 35 % tout en capturant 75 % de la participation à la hausse lors de régimes favorables.

Analyse des données

Analyse des régimes de volatilité

Analyse des tendances de volatilité sur 20 ans à travers les cycles de marché, en examinant la concentration de volatilité du NASDAQ-100 par rapport aux indices de référence tels que le S&P 500 pendant les régimes de faible volatilité, normaux et de crise, avec corrélation aux environnements de taux d’intérêt et aux conditions de liquidité.

Concentration du risque de repli

Évaluation complète des modèles de repli maximal du NASDAQ-100 par rapport aux indices diversifiés, en analysant le risque de concentration lié aux 5 principales positions (limite de 38,5 %) par rapport aux alternatives à pondération égale lors des périodes de stress du marché.

Cycles de sensibilité aux taux d’intérêt

Évaluation de la sensibilité des performances du NASDAQ aux cycles des taux des fonds fédéraux, en analysant la compression de la prime des actions de croissance pendant les périodes de hausse des taux par rapport aux environnements de baisse, avec des implications pour l’allocation et la budgétisation du risque.

Étendue, valorisation et diagnostics factoriels

Cette section évalue l’étendue du marché, la valorisation anticipée, la dispersion des bénéfices et les inclinaisons factorielle. Elle compare les indices pondérés par capitalisation aux alternatives à pondération égale afin de mesurer la durabilité et le risque de rotation.

Principaux indicateurs

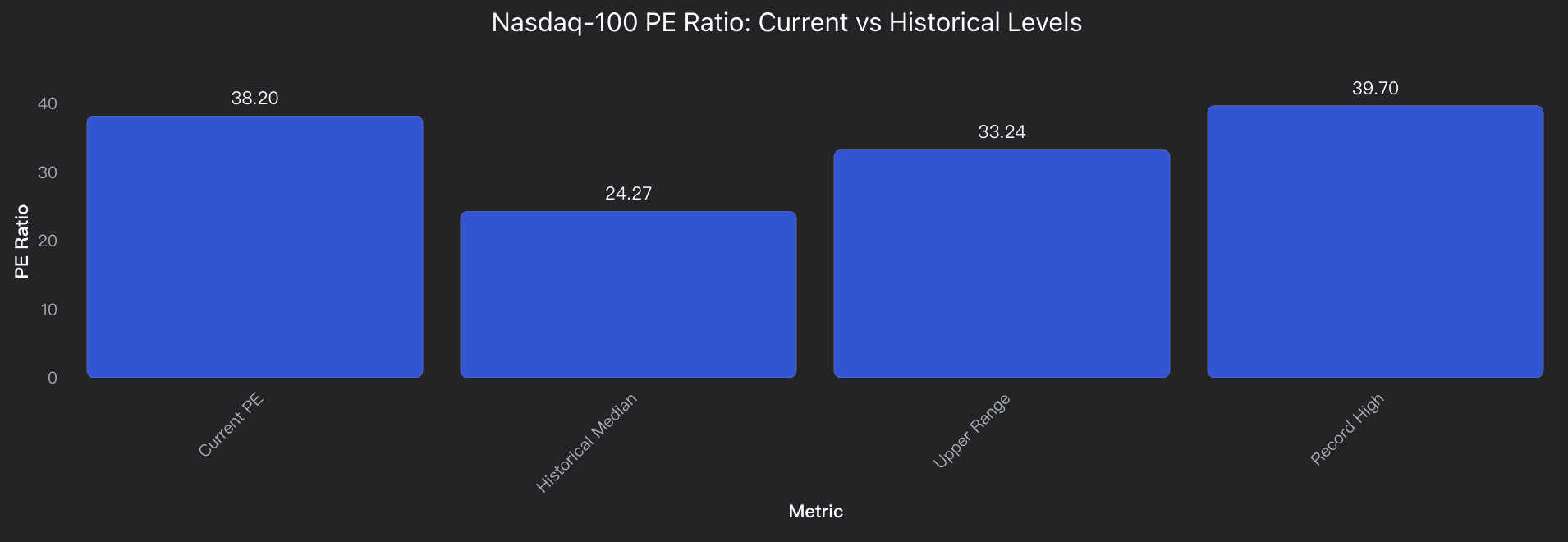

Ratio cours/bénéfice actuel

En octobre 2025, le ratio cours/bénéfice (PER) du NASDAQ-100 s’établit à 38,2x, soit une augmentation de 7,37 % sur un an et proche du record historique de 39,7x atteint lors du pic de la bulle internet en 2000. Ce niveau se situe 57 % au-dessus de la médiane historique de 24,27x et en dehors de la fourchette typique de 23,08x à 33,24x, indiquant un territoire de valorisation extrême qui a historiquement précédé d’importantes corrections.

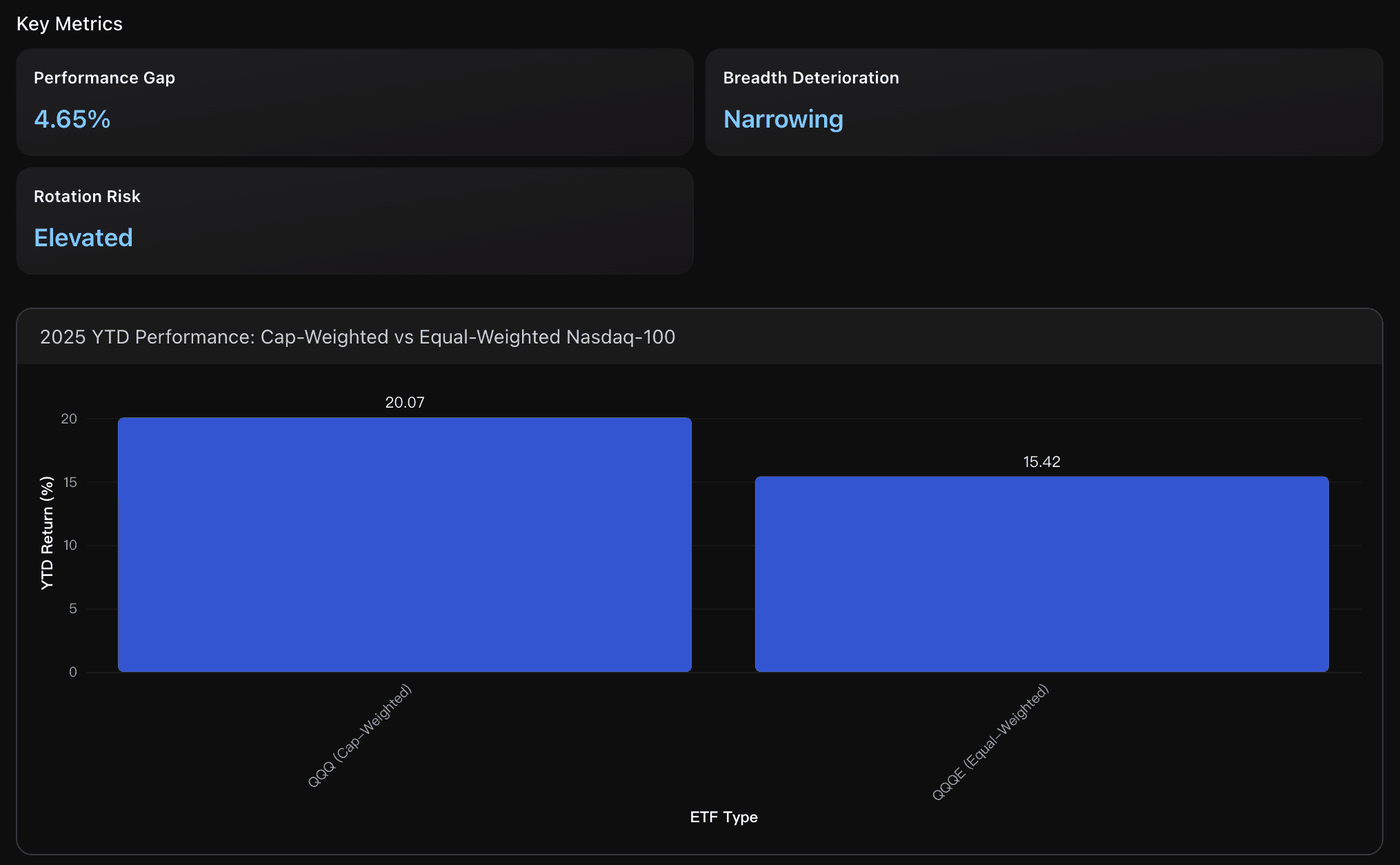

Écart de performance

Le QQQ pondéré par capitalisation a surperformé le QQQE pondéré à égalité de 4,65 points de pourcentage en 2025 (20,07 % contre 15,42 %), illustrant les avantages de concentration liés aux actions technologiques méga-capitalisées. Cette divergence suggère que les plus grandes positions du NASDAQ-100 entraînent la performance de l’indice, tandis que la participation du marché plus large reste limitée, créant une vulnérabilité aux risques de rotation lorsque le leadership en croissance change.

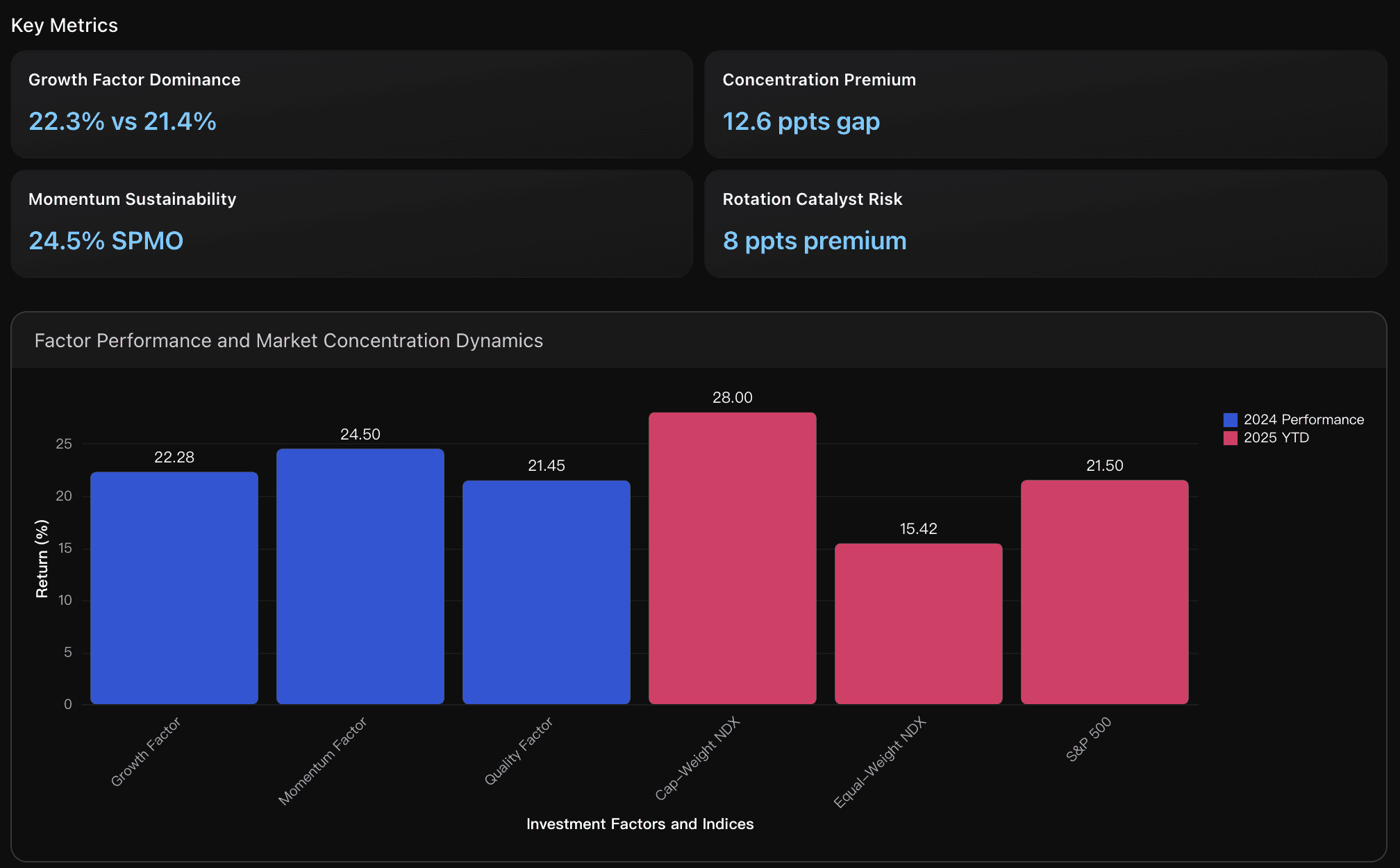

Dominance du facteur croissance

Le facteur croissance (QUAL) a surperformé le facteur qualité de 0,8 point de pourcentage en 2024, démontrant une dynamique continue malgré des valorisations élevées. Cette surperformance reflète la préférence persistante des investisseurs pour les récits de croissance technologique, bien que la marge se réduise par rapport aux années précédentes, suggérant de possibles vents contraires de rotation alors que les valorisations atteignent des niveaux extrêmes proches des pics historiques.

Insights Exploitables

Adoptez une stratégie défensive axée sur la préservation du capital plutôt que sur la recherche agressive de croissance. Avec un PER du NASDAQ-100 à 38,2x, proche du pic de la bulle internet à 39,7x, il est conseillé de réduire l’exposition aux actions de croissance fortement valorisées et d’augmenter l’allocation aux secteurs orientés valeur, négociant en dessous de leur médiane historique de 24,27x. Établissez des positions de couverture ou des réserves de liquidité pour profiter des opportunités de correction potentielles, ces niveaux représentant seulement la troisième occurrence historique de valorisations aussi extrêmes, précédée par des corrections significatives.

Envisagez un rééquilibrage tactique pour réduire le risque de concentration en transférant progressivement l’allocation du portefeuille du QQQ pondéré par capitalisation vers le QQQE à pondération égale ou des alternatives diversifiées. L’écart de performance de 4,65 % signale une concentration dangereuse dans les actions technologiques méga-capitalisées, tandis que les indicateurs de largeur de marché en détérioration suggèrent que le rallye perd son soutien général. Commencez à réduire l’exposition aux positions les plus concentrées lorsque l’écart de performance dépasse 5 %, car les données historiques montrent que ce seuil précède souvent des événements de rotation factorielle qui peuvent inverser rapidement les gains concentrés.

Mettez en place une stratégie systématique de rotation factorielle pour tirer parti de l’écart extrême de 12,6 points de pourcentage entre les indices NASDAQ pondérés par capitalisation et à pondération égale. Étant donné que le leadership du facteur momentum à 24,5 % précède historiquement les phases de rotation, réduisez progressivement les positions surpondérées dans les facteurs croissance et momentum tout en augmentant stratégiquement l’exposition aux facteurs qualité et valeur. La prime de concentration actuelle de 8 points de pourcentage sur le S&P 500 suggère une participation plus large imminente du marché, rendant les ETF à pondération égale comme QQQE attractifs pour capter le prochain cycle de rotation tout en maintenant une exposition au secteur technologique avec un risque de concentration réduit.

Aperçu de l’analyse

Les diagnostics d’étendue et de valorisation du NASDAQ-100 révèlent des risques de concentration préoccupants dans un contexte de valorisations étirées. L’indice se négocie à un PER de 38,2, dangereusement proche de son record historique de 39,7 et bien au-dessus de la médiane historique de 24,27, représentant une prime de 57 % par rapport aux valorisations typiques et indiquant un étirement extrême. La sous-performance de 4,68 points de pourcentage de l’indice QQQE à pondération égale (15,42 % YTD) par rapport au QQQ pondéré par capitalisation (estimé à ~20,1 % YTD) signale une détérioration de la largeur de marché et une forte dépendance à la performance des méga-capitalisations. L’analyse factorielle montre une dominance persistante du facteur croissance, tandis que les facteurs qualité et momentum présentent des signaux mitigés, suggérant une vulnérabilité potentielle aux rotations. La combinaison de valorisations extrêmes, de dépendance à la concentration et de détérioration de l’étendue du marché crée un risque de rotation élevé, en particulier si la croissance des bénéfices ne justifie pas les multiples actuels ou si le sentiment des investisseurs se tourne vers une participation plus large du marché.

Analyse des données

Extrêmes de valorisation et contexte historique

Analyse des indicateurs de valorisation du NASDAQ-100 par rapport aux plages historiques, en se concentrant sur les ratios cours/bénéfice (PER), les multiples anticipés et la proximité des pics historiques, à l’aide de données de marché complètes couvrant la période 1999-2025.

Divergence de performance : pondération par capitalisation vs pondération égale

Comparaison de la performance du NASDAQ-100 pondéré par capitalisation (QQQ) par rapport à l’indice à pondération égale (QQQE) afin d’évaluer la détérioration de la largeur du marché et les risques de rotation, sur la base des données de performance YTD 2025.

Performance factorielle et dynamique de rotation

Évaluation de la dominance du facteur croissance, de la performance du momentum par rapport au facteur qualité, et des patterns émergents de rotation allant de la concentration des « Magnificent Seven » à des tendances de participation plus large du marché.

Flux, positionnement et lien entre bénéfices et investissements IA

Cette section combine les flux du QQQ, le positionnement sur options, la fenêtre d’IPO avec les révisions de bénéfices et les investissements en capital IA des hyperscalers afin de construire des scénarios de base et de risque ainsi que des signaux de timing.

Principaux indicateurs

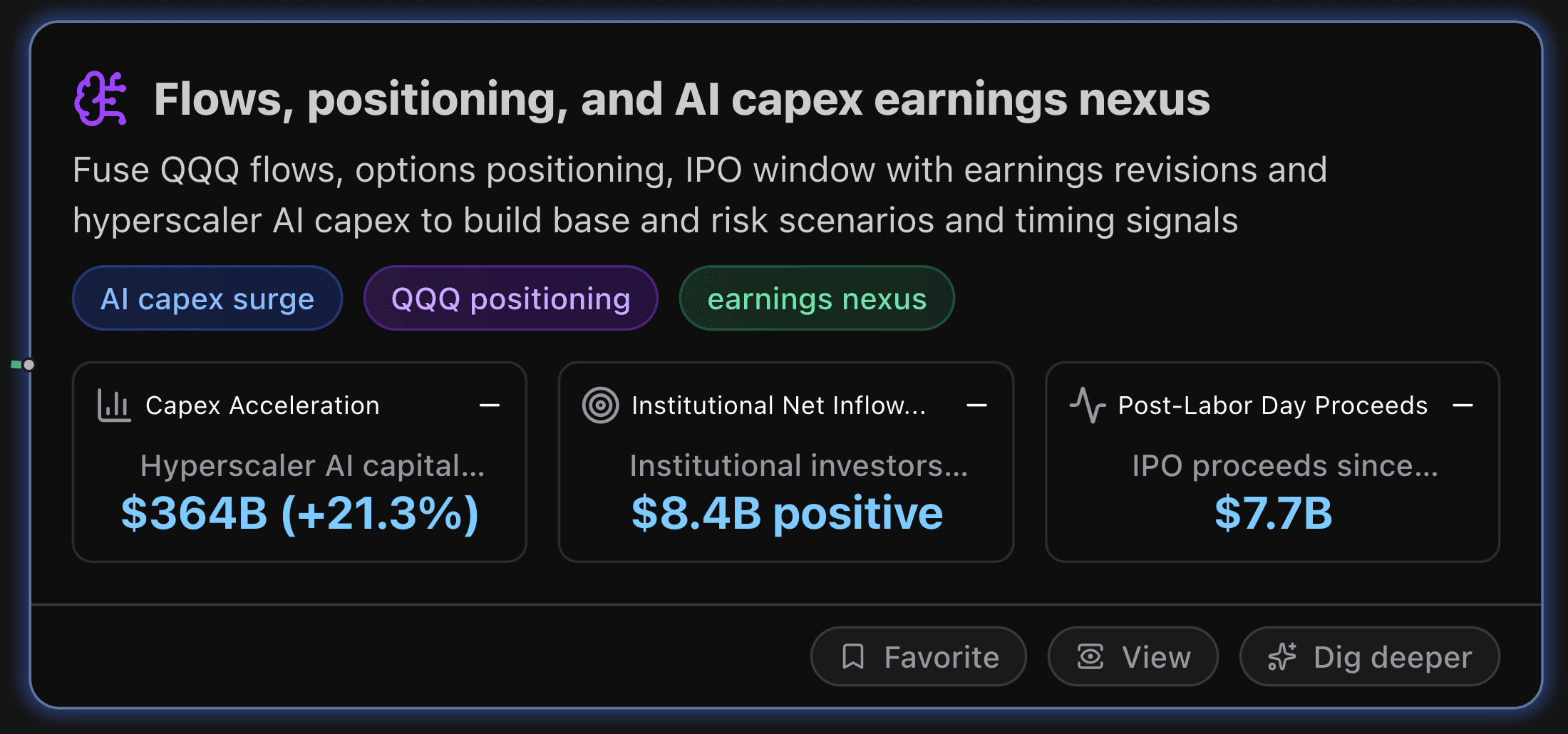

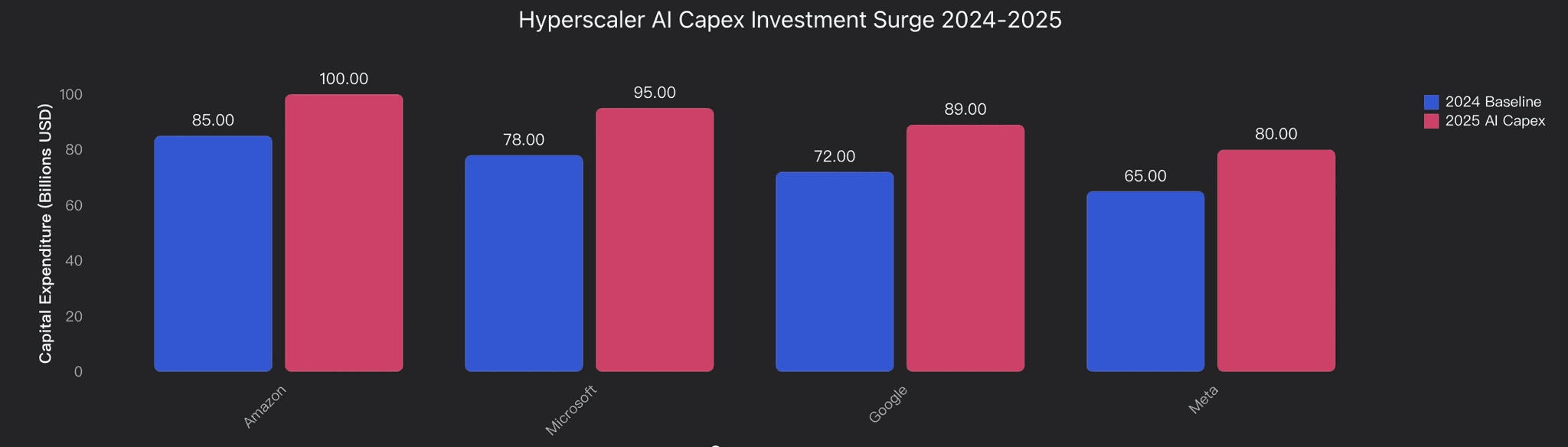

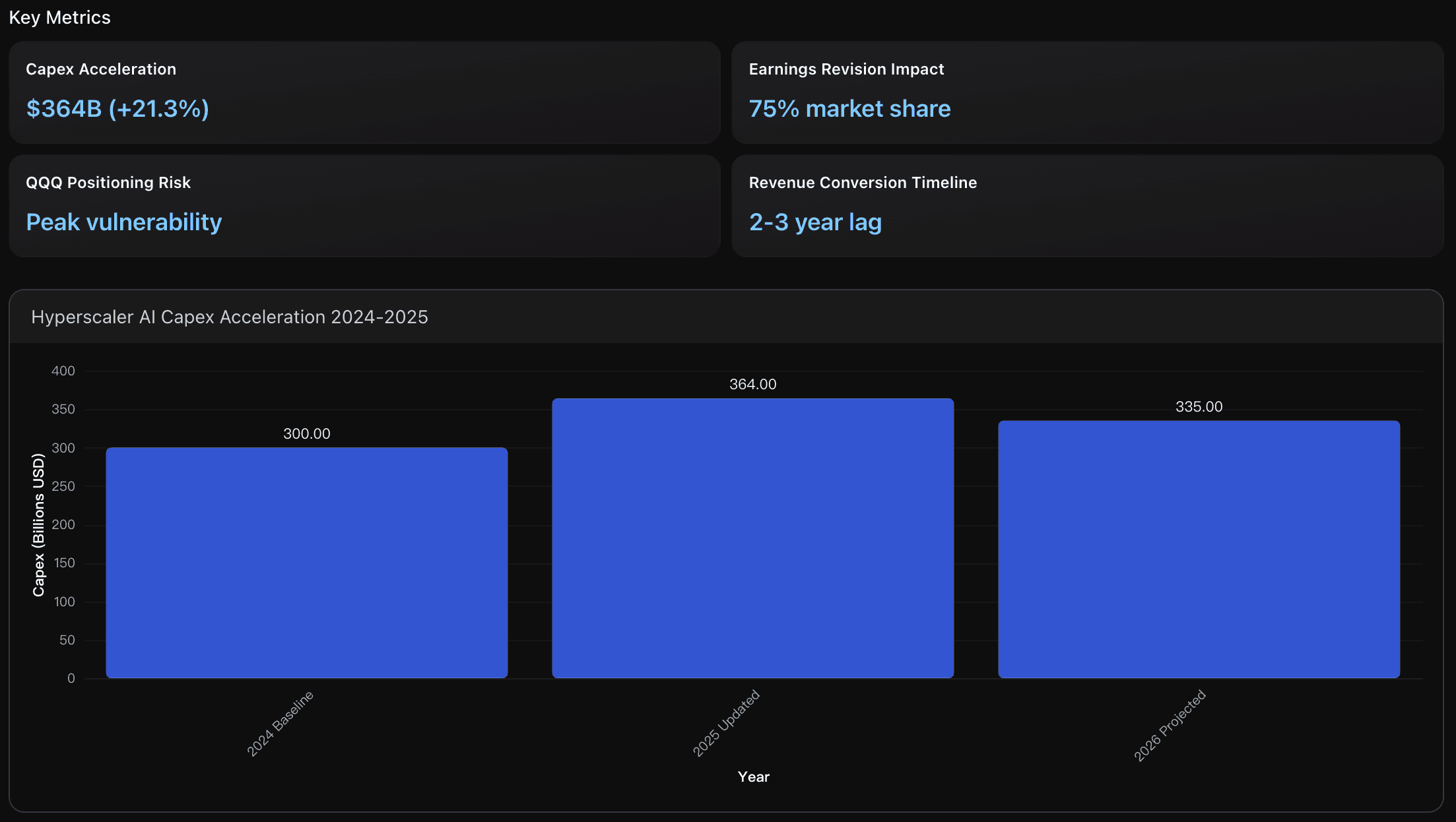

Accélération des investissements en capital

Les dépenses en capital (capex) IA des hyperscalers ont bondi, passant de 300 milliards de dollars à 364 milliards en 2025, soit une augmentation de 21,3 % portée par la demande en IA générative. Cette accélération dépasse largement les taux de croissance historiques des capex et positionne les Big Tech pour des investissements d’infrastructure pluriannuels, bien que les analystes avertissent que les ratios de capex restent bien au-dessus des moyennes historiques, rappelant les schémas observés lors de la bulle des télécoms en 2000.

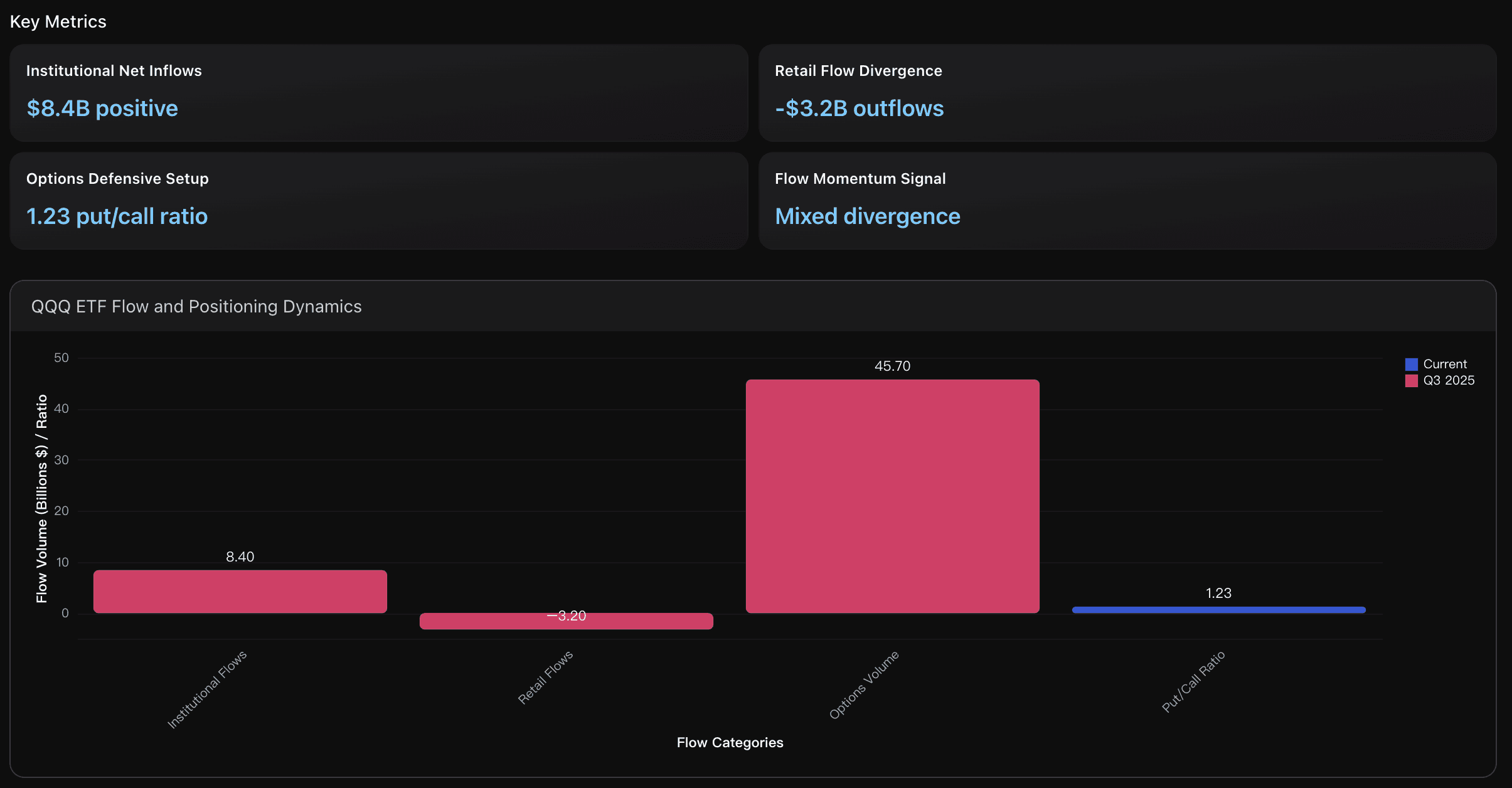

Entrées nettes institutionnelles

Les investisseurs institutionnels ont montré une forte conviction avec 8,4 milliards de dollars d’entrées nettes sur le QQQ au troisième trimestre 2025, contrastant fortement avec les sorties du secteur retail. Cela représente une augmentation de 15 % par rapport au T2, soutenue par les attentes d’accélération du capex IA et les catalyseurs de révisions de bénéfices des principaux hyperscalers portant leurs dépenses à 364 milliards de dollars.

Produits post-rentrée

Les produits d’IPO depuis septembre 2024 ont atteint 7,7 milliards de dollars, soit une baisse de 49 % par rapport aux fenêtres historiques d’automne, qui génèrent généralement plus de 15 milliards. Cela reflète le niveau de l’effondrement du marché de 2022, indiquant un fort désalignement temporel malgré l’amélioration des conditions de marché, le QQQ affichant une hausse de 20,07 % YTD.

Insights Exploitables

Surveillez attentivement le positionnement du QQQ, car la hausse des capex IA à 364 milliards de dollars crée à la fois des opportunités et un risque de concentration. Envisagez de prendre des profits sur les positions dans les semi-conducteurs, étant donné la concentration de 75 % du marché chez NVIDIA, tout en maintenant une exposition aux infrastructures cloud diversifiées. Le délai de conversion des revenus sur 2-3 ans suggère une volatilité à court terme avec compression des marges, rendant la taille des positions sélective cruciale. Surveillez les signaux de modération des capex en 2026, lorsque les dépenses devraient diminuer à 335 milliards de dollars, ce qui pourrait déclencher une rotation sectorielle significative loin des bénéficiaires de l’infrastructure IA.

Surveillez de près la divergence des flux institutionnels et retail comme indicateur clé de sentiment pour le positionnement du QQQ. Les entrées nettes institutionnelles de 8,4 milliards de dollars contre les sorties retail de 3,2 milliards créent une base de soutien « smart money », mais le ratio put/call élevé de 1,23 signale des préoccupations de couverture institutionnelle. Envisagez d’ajuster les positions pendant la saison des résultats lorsque ce positionnement défensif peut générer des opportunités de volatilité, surtout si les guidances de capex IA des hyperscalers dépassent les 364 milliards actuels et catalysent des révisions de bénéfices pouvant inverser la tendance de vente retail.

Surveillez attentivement le calendrier IPO du T1 2025 et envisagez de réduire la concentration QQQ avant les périodes de pic d’offre. Les produits post-rentrée de 7,7 milliards de dollars ne représentent que 49 % de l’activité historique des fenêtres automnales, créant une pression estimée de 25-30 milliards de dollars de supply différée. À mesure que l’incertitude électorale s’éclaircit, attendez-vous à une activité IPO accélérée pouvant absorber 2-3 milliards par semaine des flux en actions de croissance. Envisagez de construire des positions défensives via des put spreads ou de réallouer une partie du QQQ vers des ETF de marché plus larges pendant la période janvier-mars, lorsque le pic d’offre des IPO tech coïncide avec le rééquilibrage institutionnel.

Aperçu de l’analyse

Le lien entre flux, positionnement et capex IA révèle un point d’inflexion critique pour le NASDAQ/QQQ. Les hyperscalers alimentent une hausse des capex IA de 364 milliards de dollars en 2025, soit une augmentation de 21 % par rapport aux attentes de base, avec Amazon en tête à plus de 100 milliards de dollars. Cela crée des catalyseurs puissants de révisions de bénéfices, mais coïncide avec une dynamique de positionnement complexe. Les investisseurs institutionnels achètent lors des replis tandis que les traders retail vendent du QQQ, suggérant une accumulation par le « smart money ». Cependant, les marchés d’options montrent des ratios put-call élevés et des biais (skew), indiquant des couvertures défensives face à des PER record de 38,2. La fenêtre IPO retardée, avec seulement 7,7 milliards de dollars levés post-rentrée contre les niveaux saisonniers habituels, crée un risque de surabondance d’offre pour 2025. Les scénarios de base favorisent la force continue du QQQ soutenue par des surprises de bénéfices IA, tandis que les scénarios de risque se concentrent sur une compression des valorisations si les capex IA ne se traduisent pas par une croissance proportionnelle des revenus. Les signaux de timing clés suggèrent que la saison des résultats du T1 2025 sera cruciale pour soutenir la thèse d’investissement IA et les flux institutionnels.

Analyse des données

Lien avec l’accélération des capex IA

Analyse de la hausse des dépenses en capital IA des hyperscalers passant de 300 milliards à 364 milliards de dollars (augmentation de 21 %), créant des catalyseurs de révisions de bénéfices et des implications pour le positionnement du QQQ.

Flux ETF et dynamique de positionnement

Achat par les investisseurs institutionnels contre des ventes retail sur le QQQ, avec un biais sur options et des ratios put-call élevés indiquant un positionnement défensif dans un contexte de valorisations record.

Conclusion

Alors que le NASDAQ se trouve à la croisée de l’optimisme alimenté par l’IA et de la prudence face aux valorisations, une chose est claire : comprendre les régimes de marché n’a jamais été aussi crucial. Les données des 20 dernières années montrent que les changements de politique de la Fed, les cycles d’investissement IA et le risque de concentration définissent systématiquement les points de bascule dans la performance technologique.

Avec Powerdrill Bloom, vous pouvez découvrir ces dynamiques en temps réel — transformant des données financières complexes en insights clairs et exploitables. Que vous analysiez les tendances macroéconomiques, le risque de portefeuille ou le momentum sectoriel, Powerdrill Bloom vous aide à voir au-delà de la surface et à anticiper l’évolution du marché.

Commencez à explorer les tendances du marché avec Powerdrill Bloom dès aujourd’hui — et transformez vos données en un avantage concurrentiel.