Nvidia reste-t-elle un bon investissement ? : L'IA pour l'analyse des rapports financiers | Cas d'utilisation de Powerdrill Bloom

Introduction

Nvidia est devenue une marque incontournable dans le monde de la technologie, grâce à ses puces puissantes qui alimentent tout, des jeux vidéo à l'intelligence artificielle. Au deuxième trimestre de son exercice fiscal 2026, l'entreprise a de nouveau enregistré des résultats impressionnants, avec des ventes solides de ses produits axés sur l'IA en tête.

Cependant, derrière ces chiffres impressionnants, des questions importantes demeurent pour les investisseurs du quotidien : Nvidia pourra-t-elle maintenir cette croissance rapide ? Dans quelle mesure des défis mondiaux, tels que les tensions commerciales entre les États-Unis et la Chine, pourraient-ils ralentir cette dynamique ? Et surtout, est-ce encore un bon moment pour investir ?

Dans cet article, nous analyserons de plus près le dernier rapport financier de Nvidia, expliquerons ce que les chiffres signifient réellement et partagerons des informations essentielles pour vous aider à déterminer si Nvidia reste une action intéressante à ajouter à votre portefeuille.

2. Points clés du deuxième trimestre de l'exercice fiscal 2026

Les résultats de Nvidia pour le deuxième trimestre de l'exercice fiscal 2026 ont montré une croissance impressionnante et une solidité continue dans ses activités axées sur l'IA :

Revenu record : L'entreprise a rapporté un chiffre d'affaires total de 46,7 milliards de dollars, en hausse de 56 % par rapport à l'année précédente et de 6 % par rapport au trimestre précédent, établissant ainsi un nouveau record.

Domination des centres de données : Les ventes de centres de données ont atteint 41,1 milliards de dollars, représentant la majeure partie des revenus. Cette forte croissance a été alimentée par la demande insatiable de puces AI utilisées pour entraîner et exécuter de grands modèles linguistiques et d'autres applications d'IA générative.

Marges bénéficiaires élevées : Les marges brutes sont restées exceptionnellement solides à 72,4 % (selon les normes GAAP) et 72,7 % (non-GAAP), montrant ainsi la capacité de Nvidia à imposer des prix premium sur un marché en forte demande.

Impact de la Chine : Une différence notable réside dans l'absence de ventes de la puce H20 AI en Chine en raison des restrictions d'exportation américaines, soulignant les risques persistants dans un marché clé.

Prévisions pour le prochain trimestre : Nvidia prévoit un chiffre d'affaires d'environ 54 milliards de dollars pour le troisième trimestre de l'exercice fiscal 2026, suggérant une confiance dans la demande continue, même sans la contribution de la Chine aux ventes de puces AI.

Ces points clés illustrent le leadership de Nvidia dans le matériel dédié à l'IA, tout en soulignant les défis liés à l'exploitation dans un marché mondial hautement politisé et concurrentiel.

3. Facteurs de croissance derrière les résultats

Les solides résultats de Nvidia au deuxième trimestre n'ont pas été le fruit du hasard — ils sont le résultat de plusieurs facteurs de croissance clés qui expliquent pourquoi l'entreprise est devenue le visage de l'ère de l'IA.

L'analyse est alimentée par Powerdrill Bloom. Le fichier source est téléchargé depuis le site officiel de Nvidia.

C'est super facile à utiliser, il suffit de télécharger votre fichier et ensuite de laisser Bloom faire le reste.

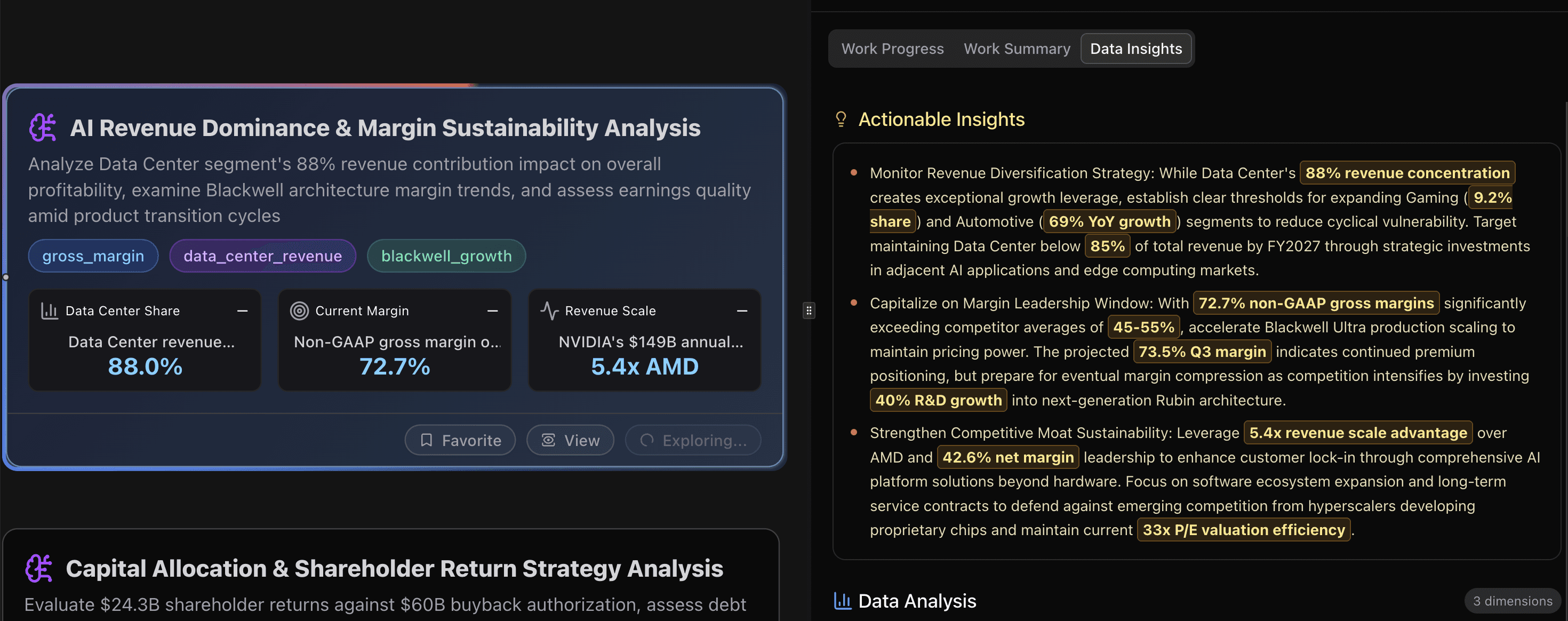

Domination des Revenus IA & Durabilité des Marges

Les revenus des centres de données représentent 41,1 milliards de dollars sur un total de 46,7 milliards de dollars de revenus trimestriels, soit une proportion bien supérieure à celle de ses concurrents tels qu'AMD (30 % des revenus provenant des centres de données) et Intel (26 %). Cette concentration offre un levier exceptionnel sur les marges, mais crée également une vulnérabilité cyclique si la demande en IA se modère.

La marge brute non-GAAP de 72,7 % au deuxième trimestre dépasse largement la moyenne de l'industrie des semi-conducteurs, qui se situe entre 45 et 55 %, ainsi que celle de ses concurrents AMD (45 %) et Intel (42 %). La libération de l'inventaire de la puce H20 d'une valeur de 180 millions de dollars a donné un coup de pouce temporaire, avec une marge sous-jacente de 72,3 %.

Les revenus annuels de Nvidia, qui atteignent 149 milliards de dollars, dépassent largement ceux d'AMD (27,8 milliards de dollars) et représentent une croissance de 126 % par rapport à l'année précédente, contre une baisse de 4 % pour AMD et de 14 % pour Intel, ce qui témoigne de l'expansion de sa part de marché dans le segment des infrastructures IA.

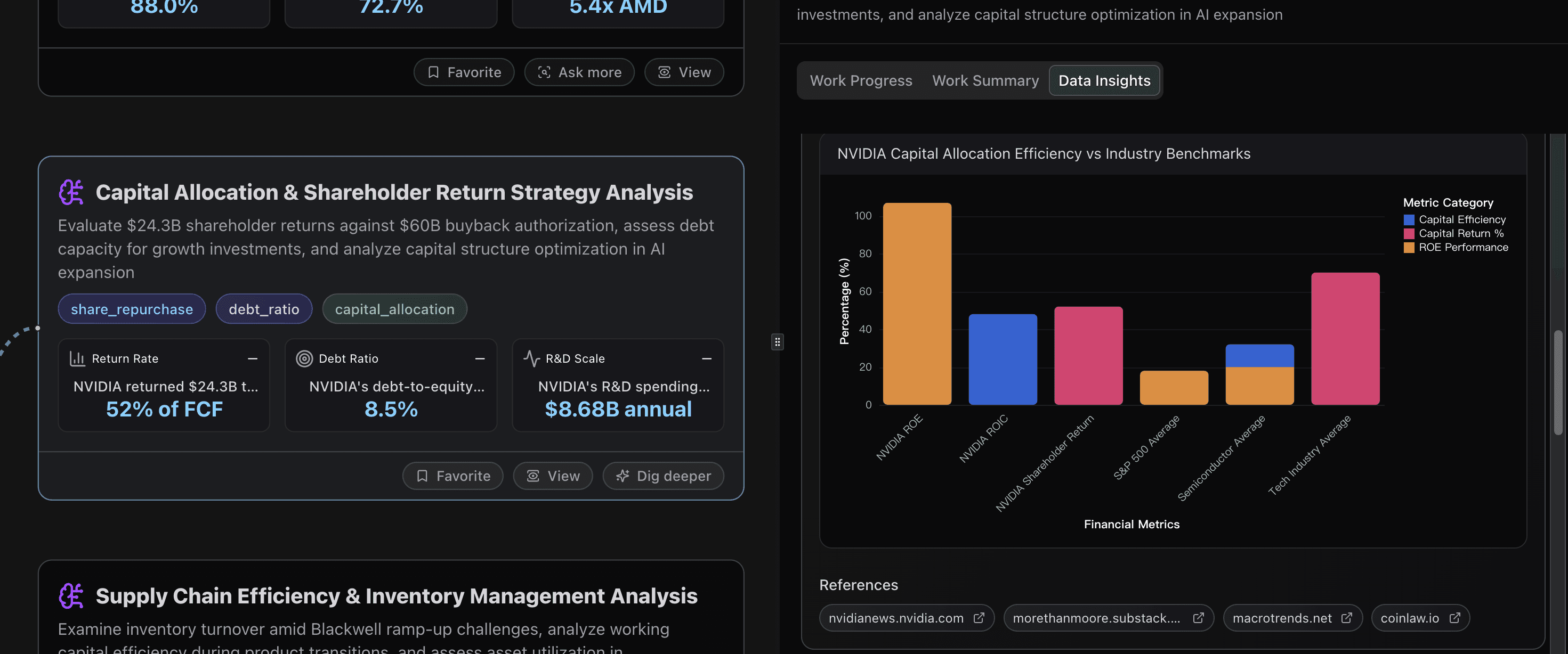

Analyse de la Stratégie d'Allocation de Capital & de Retour aux Actionnaires

Nvidia a retourné 24,3 milliards de dollars à ses actionnaires au premier semestre de l'exercice fiscal 2026, soit 52 % du flux de trésorerie libre des douze derniers mois, qui s'élève à 46,8 milliards de dollars. Ce ratio de distribution est conservateur par rapport aux entreprises technologiques traditionnelles (généralement entre 60 et 80 %), ce qui indique une allocation de capital disciplinée, priorisant le réinvestissement dans la croissance tout en offrant une valeur significative aux actionnaires. L'entreprise conserve également la flexibilité nécessaire pour augmenter ses investissements dans l'infrastructure IA.

Le ratio d'endettement de Nvidia, à 8,5 %, est bien inférieur à la moyenne de l'industrie des semi-conducteurs (34 %) et à la plage optimale de levier de 20-30 % pour les entreprises technologiques. Cette structure conservatrice offre une flexibilité financière maximale, mais pourrait potentiellement sous-utiliser le financement par la dette à faible coût. L'entreprise pourrait ajouter en toute sécurité entre 15 et 20 milliards de dollars de dettes pour optimiser sa structure de capital tout en maintenant une solide notation de crédit.

Les dépenses de R&D de Nvidia ont atteint 8,68 milliards de dollars en 2024, soit 18,5 % de ses revenus, un chiffre supérieur à la moyenne de l'industrie des semi-conducteurs (15 %). Cette augmentation de 73 % par rapport à 2019 témoigne d'un investissement agressif dans l'innovation. Avec une génération de flux de trésorerie actuelle de plus de 40 milliards de dollars, l'entreprise peut augmenter de manière durable ses dépenses en R&D à 12-15 milliards de dollars par an tout en maintenant des rendements pour les actionnaires, ce qui est essentiel pour défendre son leadership sur le marché de l'IA face à une concurrence croissante.

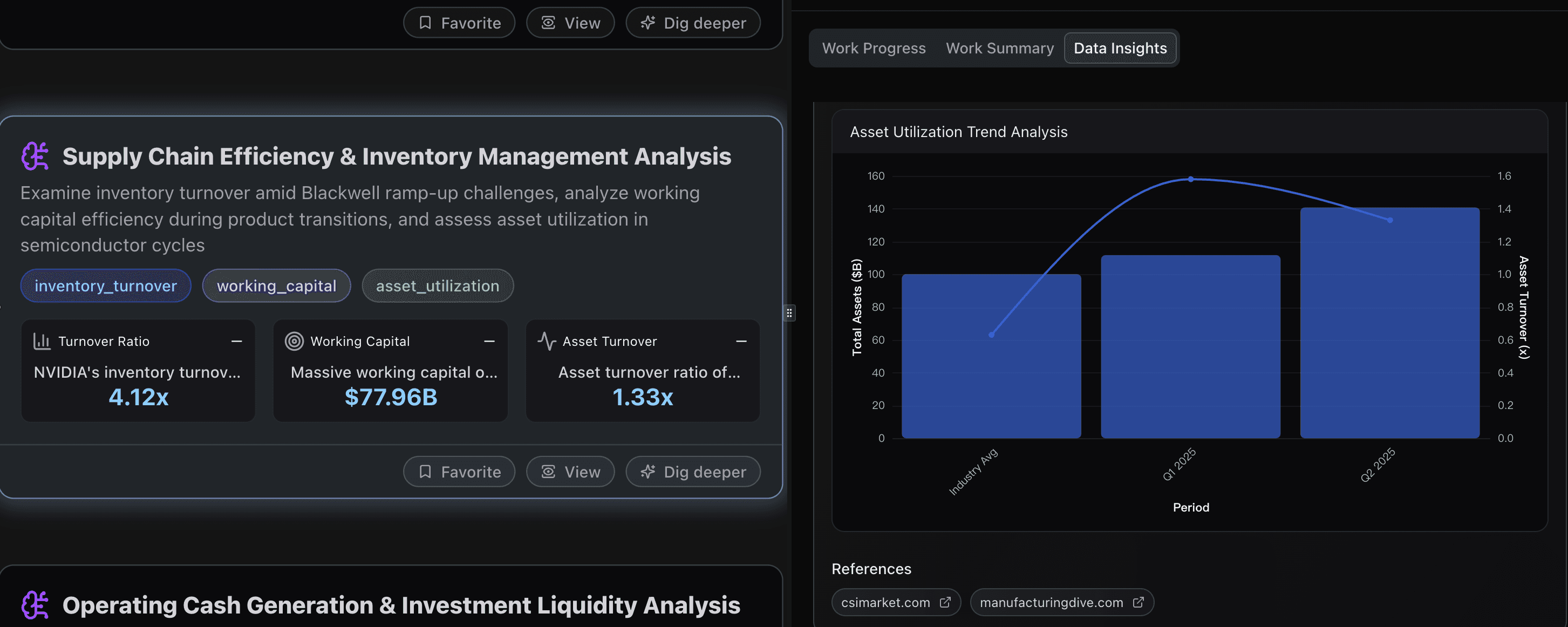

Analyse de l'Efficacité de la Chaîne Logistique & de la Gestion des Stocks

Le taux de rotation des stocks de Nvidia de 4,12x surperforme largement la moyenne de l'industrie des semi-conducteurs, qui est de 9,11x, indiquant une conversion des stocks plus lente. Toutefois, cela reflète une accumulation stratégique des stocks lors de l'augmentation de la production de Blackwell, où la demande dépasse la capacité d'approvisionnement, avec toute la production de 2025 pré-allouée à des clients majeurs tels qu'AWS, Google et Meta.

Un fonds de roulement massif de 77,96 milliards de dollars offre une grande flexibilité opérationnelle pour les investissements en R&D, l'extension de la production et la résilience de la chaîne d'approvisionnement. Cela représente 167 % du chiffre d'affaires trimestriel, permettant une accumulation stratégique des stocks et soutenant l'augmentation agressive de la production de Blackwell sans contraintes de liquidité.

Le ratio de rotation des actifs de 1,33x démontre une forte efficacité de génération de revenus à partir de la base d'actifs de 140,7 milliards de dollars, générant un revenu annualisé de 186,8 milliards de dollars. Cela dépasse largement la moyenne de l'industrie des semi-conducteurs, qui est de 0,63x, reflétant le modèle commercial léger en capital de Nvidia et son pouvoir de fixation des prix premium sur le marché des accélérateurs IA.

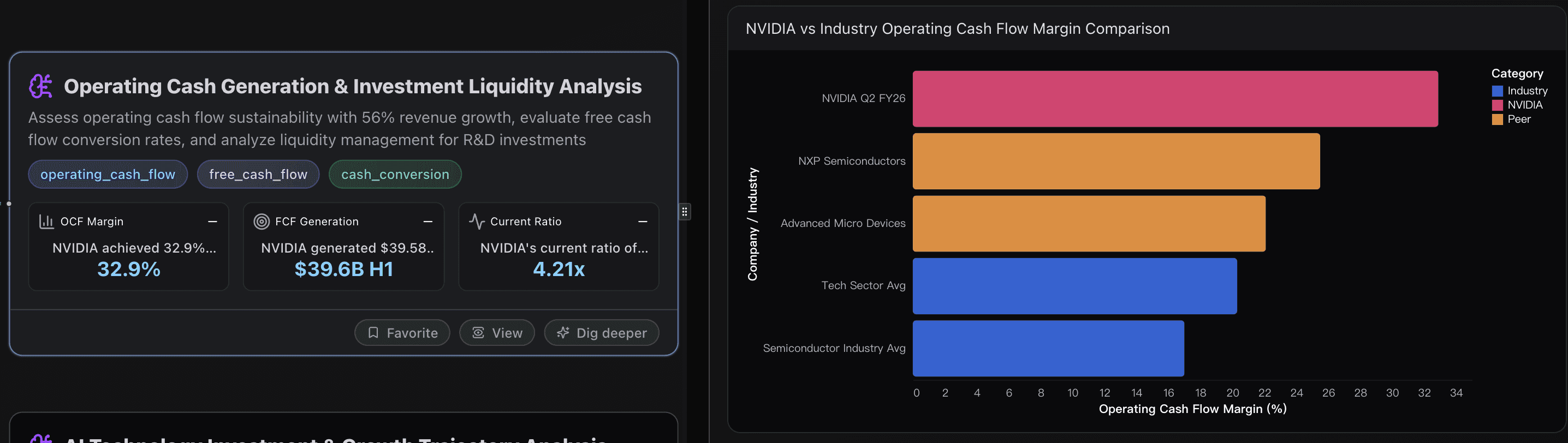

Analyse de la Génération de Trésorerie d'Exploitation & de la Liquidité d'Investissement

Nvidia a enregistré une marge de flux de trésorerie d’exploitation de 32,9 % (15,365 milliards de dollars de flux de trésorerie d’exploitation pour 46,7 milliards de dollars de revenus) au deuxième trimestre, dépassant largement la moyenne de l’industrie des semi-conducteurs, estimée à environ 17 %. Cela démontre une efficacité exceptionnelle dans la conversion des flux de trésorerie, même en période de croissance rapide du chiffre d’affaires (+56 %), soulignant la forte capacité de fixation des prix et l’effet de levier opérationnel de l’entreprise.

Au premier semestre de l’exercice fiscal 2026, Nvidia a généré 39,58 milliards de dollars de flux de trésorerie disponible, représentant un taux de conversion de 87,5 % à partir du flux de trésorerie d’exploitation. Cette performance exceptionnelle traduit une utilisation efficace du capital, avec seulement 3,1 milliards de dollars consacrés aux investissements essentiels (CapEx), permettant de maximiser les ressources disponibles pour la R&D et les investissements de croissance.

Le ratio de liquidité générale (current ratio) de Nvidia s’élève à 4,21 (102,2 milliards de dollars d’actifs courants pour 24,3 milliards de dollars de passifs courants), bien supérieur à la moyenne du secteur et à ses principaux concurrents : AMD (2,51x), Qualcomm (2,39x) et Intel (1,59x). Ce niveau élevé démontre une excellente solidité financière, offrant à Nvidia une flexibilité opérationnelle et une capacité d’investissement supérieures.

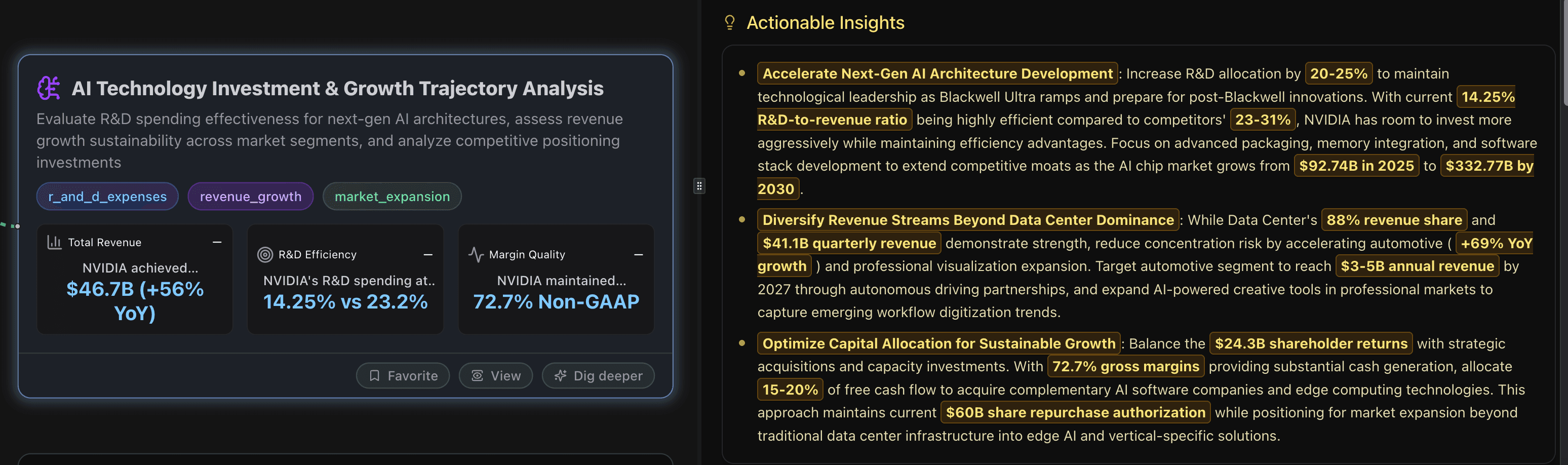

Analyse de l'Investissement dans la Technologie IA & de la Trajectoire de Croissance

Nvidia a enregistré une croissance exceptionnelle de 56 % sur un an, atteignant 46,7 milliards de dollars de chiffre d’affaires au deuxième trimestre de l’exercice fiscal 2026, surpassant largement le taux de croissance annuel moyen (CAGR) du marché des puces IA, estimé à 28,9 %. Cette performance démontre une forte prise de parts de marché et un pouvoir de fixation des prix remarquable dans le segment des accélérateurs d’IA, tandis qu’une croissance séquentielle de 6 % témoigne d’un momentum soutenu.

Les dépenses de R&D de Nvidia, représentant 14,25 % du chiffre d’affaires (8,68 milliards de dollars sur 60,9 milliards de dollars), sont nettement plus efficaces que celles d’AMD (23,2 %) et d’Intel (31,2 %). Ce ratio plus faible, associé à un investissement absolu plus élevé (8,68 milliards contre 5,99 milliards pour AMD), illustre une meilleure allocation des ressources et une capacité d’exécution plus rapide sur le marché.

Nvidia a maintenu une marge brute non-GAAP exceptionnelle de 72,7 % au deuxième trimestre, démontrant à la fois une efficacité opérationnelle et un fort positionnement prix malgré la pression concurrentielle. Ce profil de marge premium, bien supérieur à la moyenne du secteur, reflète une différenciation technologique claire et une forte disposition des clients à payer pour des performances IA supérieures.rte différenciation et une volonté des clients de payer pour des performances IA supérieures.

4. Facteurs de Risque à Surveiller

Voici l'analyse de Bloom :

Concentration de la clientèle et cyclicité des dépenses d’investissement des hyperscalers ( Impact : Élevé, Probabilité : Moyenne )

Le segment Data Center domine largement les revenus de NVIDIA, avec 41,1 milliards USD sur un total de 46,7 milliards USD au T2. Cette dépendance vis-à-vis de quelques grands acheteurs hyperscale rend les résultats sensibles à leurs cycles d’investissement, à leurs feuilles de route internes en matière d’accélérateurs et à leurs rythmes d’approvisionnement.

Indicateurs à surveiller : répartition du chiffre d’affaires par client majeur, carnet de commandes vs. cadence des livraisons, clauses d’annulation, visibilité sur les trimestres à venir, dispersion des prix par cohorte.

Facteurs de réduction du risque : diversification vers des clients d’entreprise ou souverains, revenus récurrents liés aux logiciels et réseaux, accords d’approvisionnement à plus long terme.

Contrôles à l’exportation et exposition à la Chine ( Impact : Élevé, Probabilité : Moyenne )

Selon le rapport, aucune vente de H20 n’a été réalisée en Chine au T2. NVIDIA a toutefois procédé à une libération de 180 millions USD de stocks réservés et enregistré environ 650 millions USD de ventes de H20 non restreintes auprès d’un client hors Chine. Ces données illustrent à la fois le respect des réglementations et la complexité des redirections commerciales.

Risque : tout renforcement des restrictions américaines pourrait retarder les lancements de produits, générer des stocks immobilisés ou contraindre NVIDIA à proposer des gammes à plus faible marge.

À surveiller : évolutions des listes de produits sous réglementation BIS, décisions de licences, adaptation des SKU pour les versions conformes à la Chine.

Capacité de la chaîne d’approvisionnement et dépendance aux tiers ( Impact : Élevé, Probabilité : Moyenne )

La dépendance à des fonderies et partenaires d’emballage externes (notamment pour les nœuds avancés et les capacités de type CoWoS) crée un risque de goulot d’étranglement en période de forte demande.

Symptômes possibles : allongement des délais de production, allocations limitées, surcoûts pour accélération des livraisons, pertes de rendement.

À surveiller : évolution des délais, disponibilité des substrats, réservations de capacité et taux d’utilisation des principaux sous-traitants (OSAT).

Exécution des transitions produits : montée en puissance de Blackwell et feuille de route Rubin ( Impact : Élevé, Probabilité : Moyenne )

La direction met en avant la forte montée en puissance de Blackwell, avec une croissance séquentielle de +17 % du chiffre d’affaires Data Center. Toutefois, les transitions de cette ampleur comportent des risques liés à la qualification, à la pile logicielle et à l’intégration des systèmes.

À surveiller : délais de qualification chez les hyperscalers, rendements des cartes/systèmes, stabilité des piles CUDA et réseau, et rapidité de conversion en revenus pour Rubin.

5. Pérennité de la marge brute et pressions sur le prix/mix produit ( Impact : Élevé, Probabilité : Moyenne )

Les marges brutes du T2 (en normes GAAP et non-GAAP) se situent autour de 72–73 %, et les prévisions du T3 évoquent 73,3 % (GAAP) et 73,5 % (non-GAAP). Des changements de mix produits, de clientèle ou de zones géographiques, ainsi que des coûts logistiques accrus, pourraient exercer une pression sur ces niveaux de rentabilité.

À surveiller : politiques de remises stratégiques, coûts d’expédition accélérée, liquidation d’anciennes gammes et évolution du mix de marge dans les activités réseau.

Intensité concurrentielle : accélérateurs, réseautage et silicium personnalisé ( impact élevé, probabilité moyenne )

Risque : Les concurrents (marchands et internes/personnalisés) peuvent réduire les écarts de performance/watt et TCO, mettant ainsi la pression sur les parts de marché et les prix.

Surveillez : Divulgations des clients sur les accélérateurs personnalisés, revendications d'égalité de référence, efforts de portabilité logicielle et choix de plateformes qui impactent les verrous de plateforme.

Shifts d'architecture réseau ( impact moyen, probabilité moyenne )

Contexte : L'introduction de Spectrum-XGS Ethernet aux côtés de la direction IB pourrait fragmenter les déploiements et le mélange BOM/marges à court terme.

Surveillez : Choix d'architecture par les principaux acheteurs, taux d'attach NIC/switch et résultats de performance polyvalente.

Gestion des stocks et obligations d'achat ( impact moyen, probabilité moyenne )

Risque : Les transitions rapides de nœud et les changements réglementaires peuvent déclencher des réserves ou exiger une capacité take-or-pay. La libération de 180 millions de dollars de réserves d'inventaire du Q2 montre la nature bidirectionnelle de la situation.

Surveillez : Engagements d'achat non annulables, tendances d'obsolescence et fréquence de provisions.

Risques réglementaires, juridiques et de propriété intellectuelle ( impact moyen, probabilité moyenne )

Les mises en garde standard concernant l'avenir incluent des changements dans les lois/règlements et les performances d'intégration dans les systèmes partenaires. Les politiques de sécurité/compute souverain IA pourraient affecter le timing de la demande.

Surveillez : Régimes d'exportation, examen antitrust dans les piles IA, litige sur les données/IP.

Contrains d'infrastructure, de déploiement et de puissance ( impact moyen, probabilité moyenne )

Risque : La disponibilité du réseau, les permis de centre de données et le refroidissement peuvent ralentir les déploiements plus que l'approvisionnement en puces.

Surveillez : Commentaires des hyperscalaires et des colo sur les allocations de pouvoir et les délais de site ; décalage entre commandes et installations.

FX, macro et volatilité du marché ( impact moyen, probabilité moyenne )

La macro globale et les devises peuvent affecter les prix, la demande et les résultats traduits.

Surveillez : Force du dollar américain, enquêtes de budget IT d'entreprise et rythme des projets gouvernementaux/souverains.

Retour sur capital et flexibilité du bilan ( impact faible à moyen, probabilité faible )

Contexte : Retour de 24,3 milliards de dollars au H1 FY2026 ; nouvelle autorisation de rachat de 60,0 milliards de dollars. Bien que cela soutienne le BPA, des rachats importants réduisent les options si les cycles se retournent ou si des besoins en capex/M&A stratégiques se présentent.

Surveillez : Flux de trésorerie libre par rapport à la cadence de rachat, engagements supplémentaires et tendances de trésorerie nette.

Liste de surveillance pratique pour les 1 à 2 prochains trimestres

Demande : Suivre les prévisions d’investissement des hyperscalers, la visibilité sur les commandes, ainsi que les éventuelles annulations ou reports.

Réglementation : Surveiller toute nouvelle mesure de contrôle liée à la Chine ou évolution des licences susceptibles d’affecter les cycles de montée en puissance des générations actuelles.

Approvisionnement : Observer les délais de production pour le packaging avancé et les mises à jour des principaux partenaires de fonderie et d’assemblage (OSAT).

Marge : Analyser les évolutions du mix produit, les coûts d’expédition accélérée et toute action sur les stocks, comme celle liée à la libération de 180 millions USD de réserves observée précédemment.

Concurrence : Suivre les essais clients de silicium personnalisé ainsi que les annonces de nouveaux accélérateurs ou solutions réseau concurrentes.

Déploiement : Surveiller les éventuels goulots d’étranglement liés à la disponibilité énergétique ou à la préparation des sites par rapport à la croissance des livraisons.

Synthèse : Les risques les plus significatifs à court terme demeurent concentrés autour de la dépendance aux hyperscalers, des dynamiques de contrôle à l’exportation, et de la capacité de packaging avancé. La solidité des marges dépendra du maintien du leadership en performance et d’une gestion rigoureuse du mix produit à mesure que Blackwell se déploie et que Rubin approche de sa phase commerciale.

5. Conclusion

Les résultats du deuxième trimestre de l’exercice 2026 confirment la position de leadership incontestée de Nvidia sur le marché du matériel dédié à l’intelligence artificielle. Avec un chiffre d’affaires record, des marges solides et une stratégie claire de réinvestissement dans l’innovation, l’entreprise continue de démontrer une exécution exemplaire. Sa domination dans les centres de données et sa discipline financière illustrent à la fois sa solidité actuelle et sa vision à long terme.Cependant, les risques liés à la concentration des hyperscalers, aux restrictions d’exportation et à la dépendance de la chaîne d’approvisionnement demeurent des points de vigilance essentiels pour les investisseurs.

Pour ceux qui se demandent si Nvidia reste un bon choix d’investissement, la réponse dépend de l’équilibre entre son potentiel de croissance exceptionnel et son exposition aux incertitudes macroéconomiques et cycliques. Pour les investisseurs à long terme, convaincus du rôle central de l’IA dans l’avenir technologique, Nvidia s’impose toujours comme l’une des opportunités les plus attractives du secteur.