2025年大模型市场格局:全球领军者、盈利模式与AI发展趋势

Joy·

大型语言模型(LLM)正迅速成为当今 AI 革命的基石,重塑个人、企业与各行业与技术互动的方式。从面向消费者的智能对话,到企业级分析与自动化工具,LLM 正在驱动新一轮的生产力提升、创意释放与流程自动化。

然而,热潮背后同样是一片高度动态且竞争激烈的市场。OpenAI、Anthropic 与 Google 等全球领军者不仅在模型能力上持续迭代,更在商业模式、监管博弈与资本流向上加速布局,这些变量将深刻影响未来十年 AI 的普及与落地。

为更全面理解这一演进中的生态,我们借助 Powerdrill Bloom 对全球 LLM 市场进行了系统性分析。本研究围绕当前竞争格局与主导力量、营收与变现路径、增长轨迹以及前瞻趋势展开,旨在为企业决策者、投资人与技术负责人提供可执行的洞察,帮助他们把握这一高速增长且极具变革性的市场。

点击 Start Blooming:选择 Start from a topic,输入你的主题并点击 Start Research。

例如:Analyze the current global market landscape of the most popular large language models and their future trends.

选在生成的研究方向中,选择你最关心的角度并点击 Confirm。

例如:Market share and revenue analysis of major LLM providers (e.g., OpenAI, Anthropic, Google, Meta)

查看 Powerdrill Bloom 自动呈现的研究结果与洞察,按需继续深挖或导出汇报。

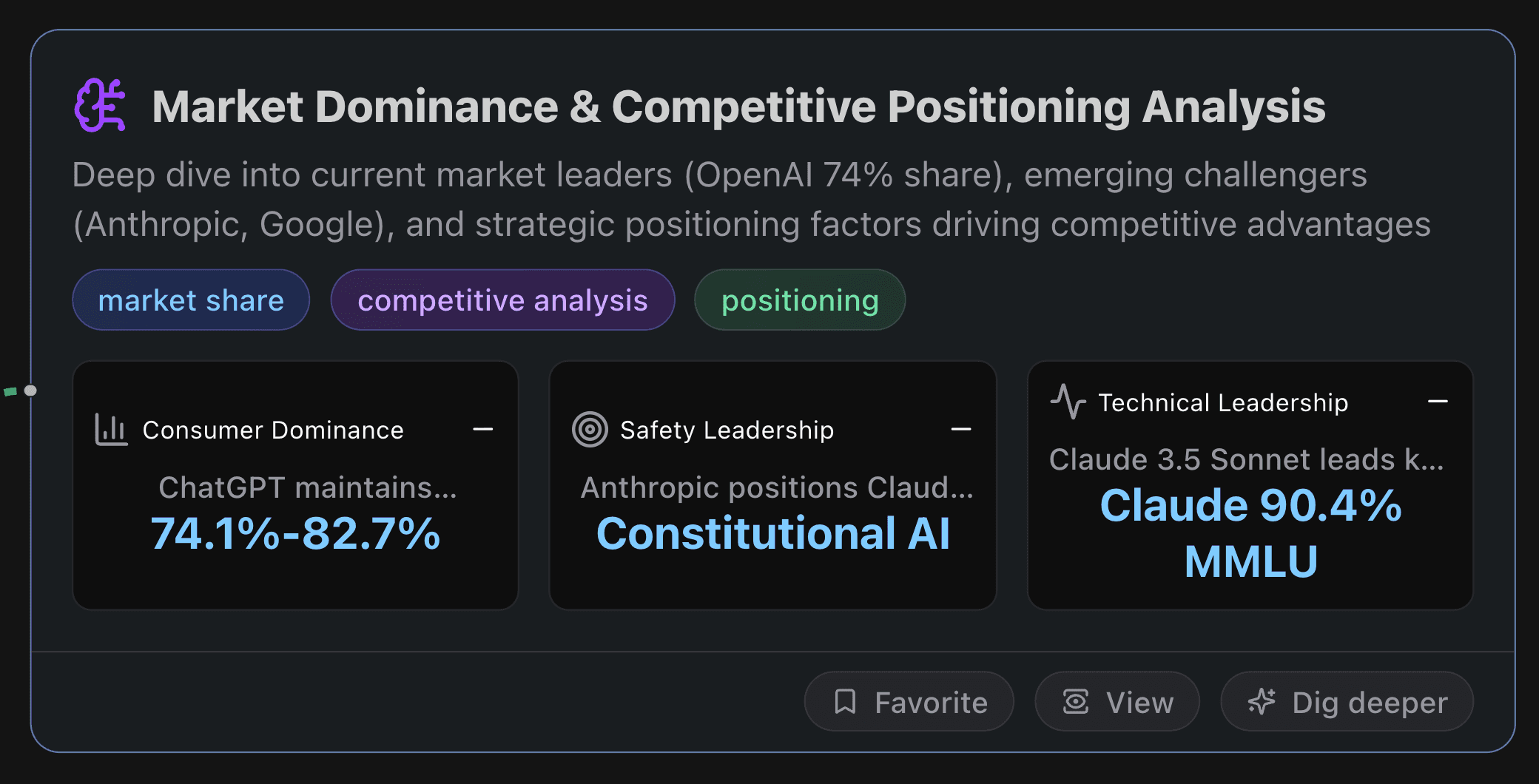

本章节深入剖析当前 全球 LLM 市场的主导者与挑战者格局,涵盖 OpenAI(74% 市占率)的领先优势、Anthropic 与 Google 的追赶态势,以及驱动竞争优势的核心定位因素。

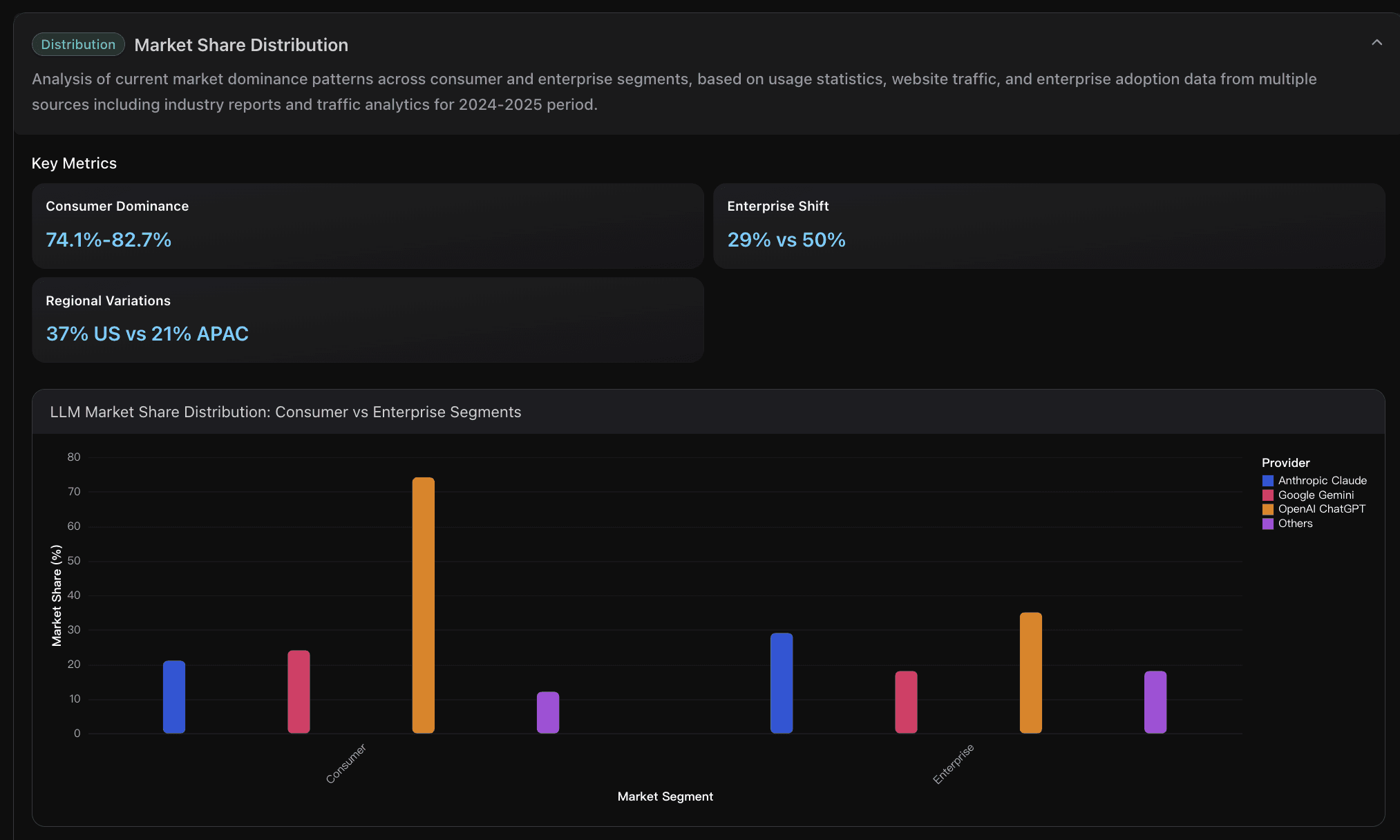

消费级主导地位

ChatGPT 以 74% 的用户份额牢牢占据消费级市场领导者地位。

如果以网站流量衡量,其份额更是高达 82.7%。

领先优势来源于 先发优势、强势营销,以及 与微软的深度合作(多渠道分发与生态嵌入)。

安全与合规领导力

Anthropic 借助 Constitutional AI 方法论和 透明优先 的叙事,形成与 OpenAI 的差异化。

相较于 OpenAI 饱受批评的“黑箱”模式,Anthropic 的 安全合规定位 成功吸引了在 医疗、金融等受监管行业的企业客户。

技术性能领导力

Claude 3.5 Sonnet 在 MMLU 基准测试中取得 90.4% 的高分,超越 GPT-4o 的 88.0%。

在 结构化推理与复杂分析场景中展现技术优势,支撑其在 企业级分析与高精度任务中的市场定位。

企业优先战略

Claude 企业市场份额:从 18% 激增至 29%,而 OpenAI 从 50% 下滑。

企业应优先开发 安全增强、合规认证、透明治理等功能。

重点发力行业:医疗、金融等强监管领域,借助 安全可信定位形成差异化,且具备 高溢价空间。

多模态能力投资

OpenAI GPT-4o 以 实时多模态处理优势,维持 74% 消费市场份额。

竞争者需加速 视频、语音等多模态能力研发,以突破 OpenAI 的技术护城河。

应用场景:创意生成、交互体验,多模态是提升 用户粘性与参与度的关键。

生态系统整合战略

Google Gemini 借助 Workspace 集成,在美国 文档处理类任务市场占有率达 37%。

战略建议:与 Microsoft、Salesforce、Adobe 等大型软件平台建立合作,将 AI 深度嵌入用户工作流。

效果:提升 用户迁移成本,降低单纯 AI 提供商的替代威胁。

以下是数据可视化示例:

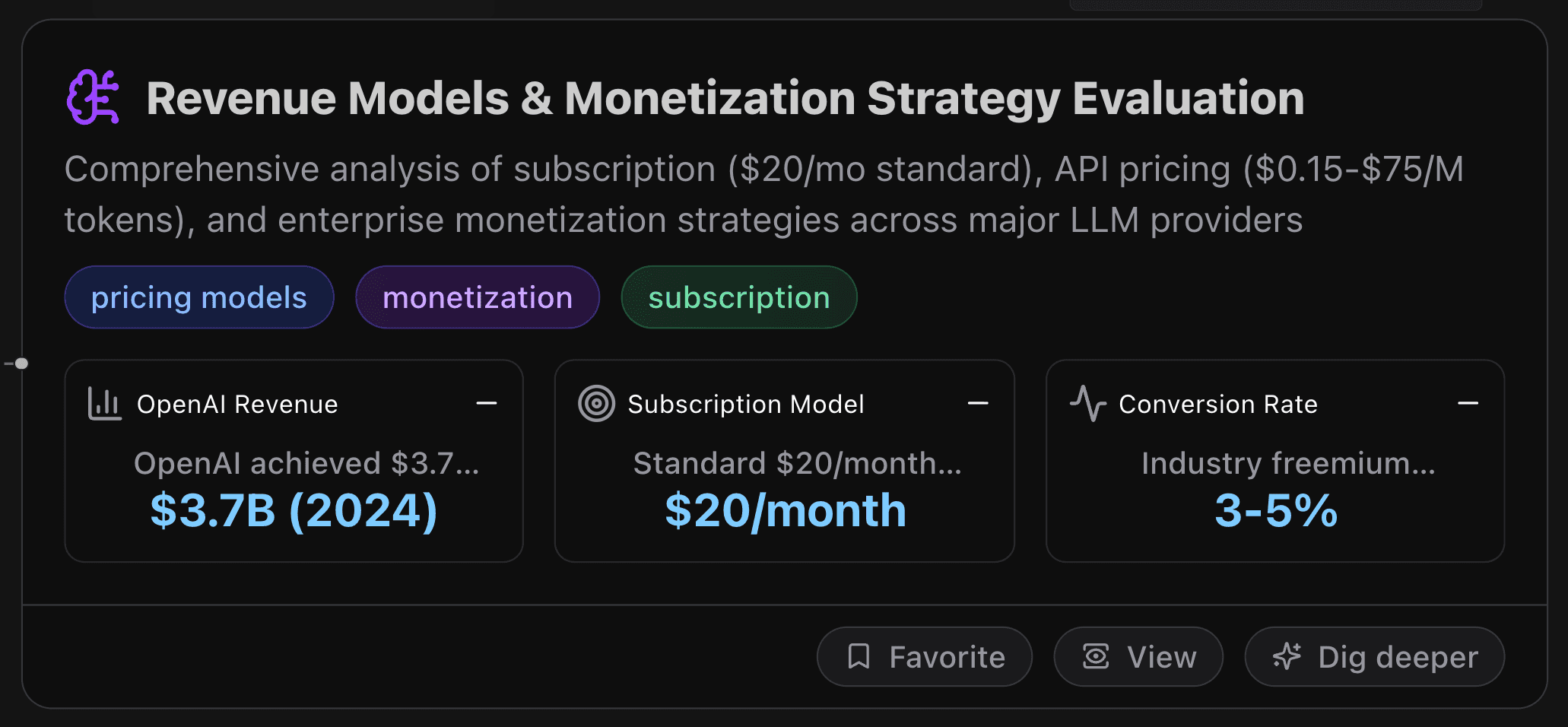

本章节全面分析主流 LLM 提供商在 订阅、API 定价与企业级变现策略上的布局,揭示未来增长路径与市场潜力。

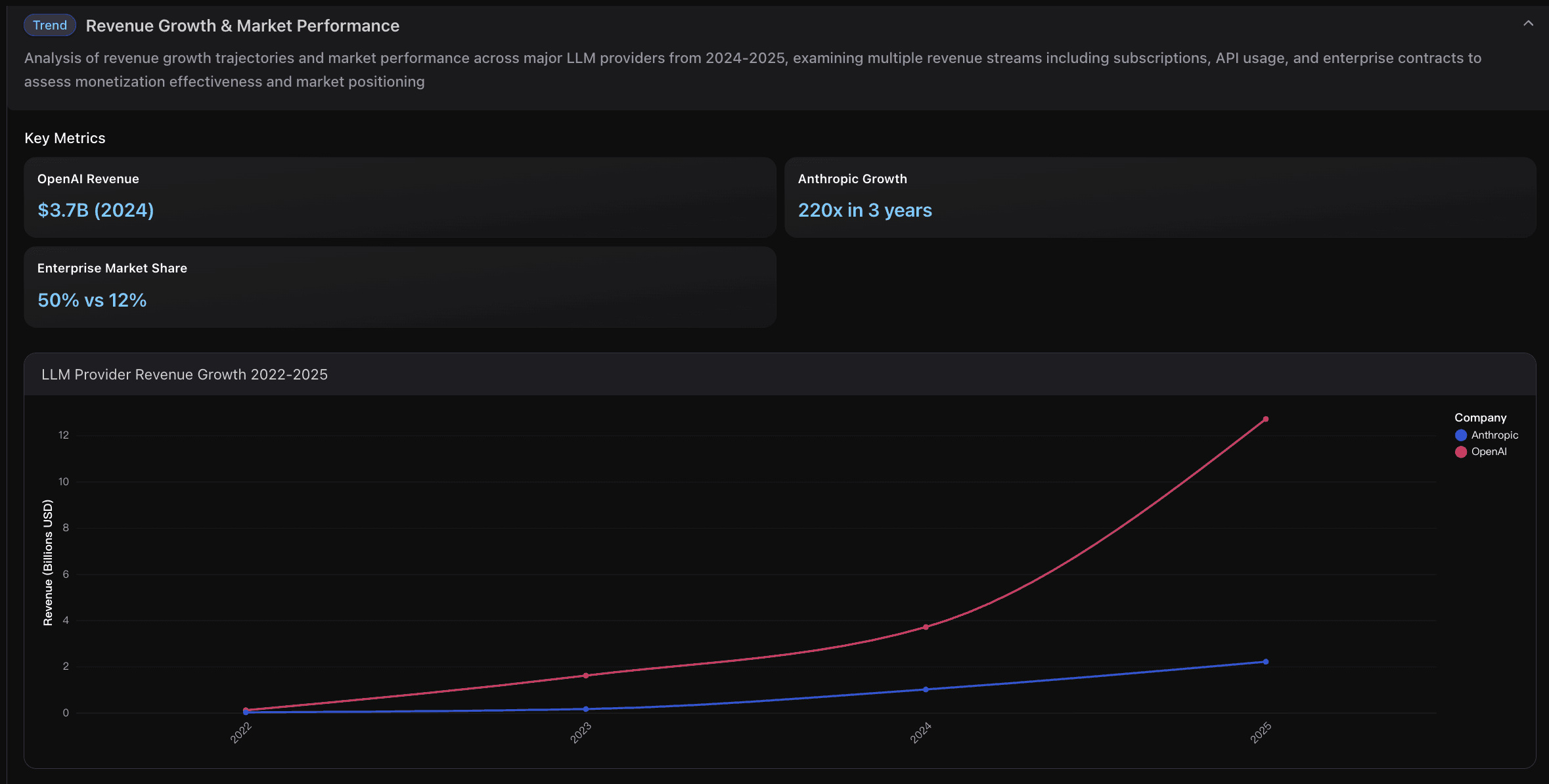

OpenAI 收入表现

2024 年营收:37 亿美元

2025 年预估营收:127 亿美元(同比增长 243%)

ChatGPT 贡献:27 亿美元(占总收入 75%)

收入驱动力:20 美元/月 ChatGPT Plus 订阅 与 企业合同,形成稳定的消费与企业双重现金流。

订阅模式

标准价位:20 美元/月,已成为行业主流(OpenAI 的 ChatGPT Plus、Anthropic 的 Claude Pro)。

转化率:约 5%(ChatGPT 免费用户向付费用户转化)。

Claude Pro 订阅收入:2025 年上半年已达 6.2 亿美元,印证 freemium→premium 策略的高效。

转化率与市场潜力

行业 freemium 转化率普遍在 3%-5%。

ChatGPT 转化率:~5%(基于 4 亿活跃用户)。

当前转化率偏低,反映市场尚处早期,但显示出 极大变现潜力,随着用户付费意愿增强,增长空间可观。

混合定价策略(Hybrid Pricing)

借鉴 Anthropic 的 API 优先 模式 + OpenAI 的订阅成功经验。

收入目标结构:70%-75% 来自企业 API 合同;同时维持 20 美元/月消费订阅。

效果:实现 **规模(企业)+ 经常性收入(消费者)**双重增长,并降低获客成本。

优化 Token 定价弹性

利用 推理成本 1000 倍下降 与 前沿模型溢价之间的定价空间。

企业最佳价格带:约 3.50 美元/百万 tokens。

高端溢价区间:60-750 美元/百万 tokens,满足对性能要求极高的客户群。

通过分层定价同时覆盖 价格敏感型用户与高性能需求客户。

加速企业转化

把握企业 90% 计划增加 AI 支出 的趋势。

投资 企业专属功能与销售团队,聚焦 可靠性、安全性与合规,特别适配金融、医疗等高门槛行业。

市场份额趋势:从 50% → 12% 的下滑说明开放性模型让位于 安全导向模型,这是切入企业预算的突破口。

以下是数据可视化示例:

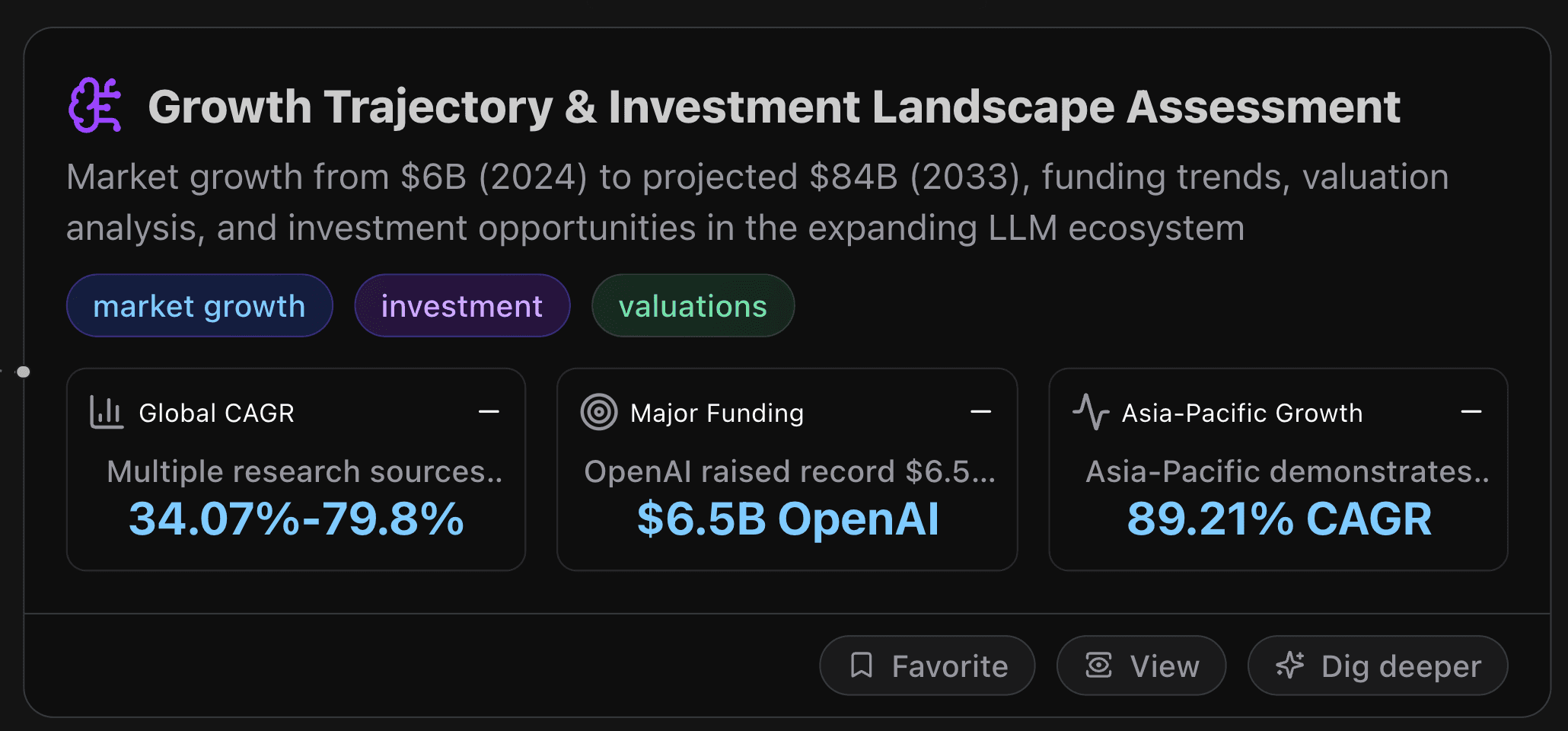

本章节聚焦 全球 LLM 市场的增长路径、融资趋势、估值与投资机会,展现从数十亿美元规模到未来万亿美元级别生态的扩张潜力。

全球市场增长率(CAGR)

保守预测:34.07% CAGR → 到 2033 年达 842.5 亿美元(Straits Research)。

激进预测:79.8% CAGR → 到 2033 年达 1.51 万亿美元(Business Research Insights)。

结论:尽管预测差异较大,但 市场高速扩张潜力毋庸置疑。

融资动态

OpenAI 完成 65 亿美元融资,刷新大模型开发融资纪录,凸显 研发成本之高与资本投入之大。

Anthropic、xAI 等也在持续寻求新一轮资金,表明尽管竞争激烈,但 投资者信心依旧强劲。

亚太地区增长潜力

CAGR:89.21%(全球最高)。

市场规模:从 2023 年的 4.16 亿美元 → 2030 年的 940 亿美元。

驱动力:

中国 300 亿美元基础设施计划。

印度 ₹10,372 亿卢比 IndiaAI Mission。

日本-韩国 制造业 AI 融合。

增速远超全球平均水平,成为全球 LLM 投资的“高增长洼地”。

多元化投资策略

预测区间:CAGR 34.07%-79.8%,市场规模 842 亿–1.5 万亿。

建议:配置已成型玩家(OpenAI、Anthropic)+ 区域新兴力量(亚太),在高成长和高不确定性之间进行组合投资,降低单点风险。

企业采纳缺口机会

92% 的财富 500 强企业 已使用消费级 AI 工具,但仅 5% 采用企业级方案。

投资方向:企业级 LLM 平台、集成服务、合规解决方案。

市场规模信号:企业支出预计 2025 年中期从 35 亿美元翻倍至 84 亿美元,展现巨大变现潜力。

地域市场定位

亚太地区:重点布局中国(100 亿美元国内市场)与印度(政府支持计划),2030 年 940 亿美元市场空间不容忽视。

北美:保持 42% 市场主导地位,继续是全球核心。

欧洲:5600 万美元 开源计划 值得关注,适合作为 平衡性与风险对冲投资。

以下是数据可视化示例:

如果你觉得第一层的三个分析方向不完全符合你的关注点,可以点击 “Ask more”,输入自定义问题,例如 “User Adoption & Use Cases(用户采用与应用场景)”,Powerdrill Bloom 将基于该主题继续深挖。

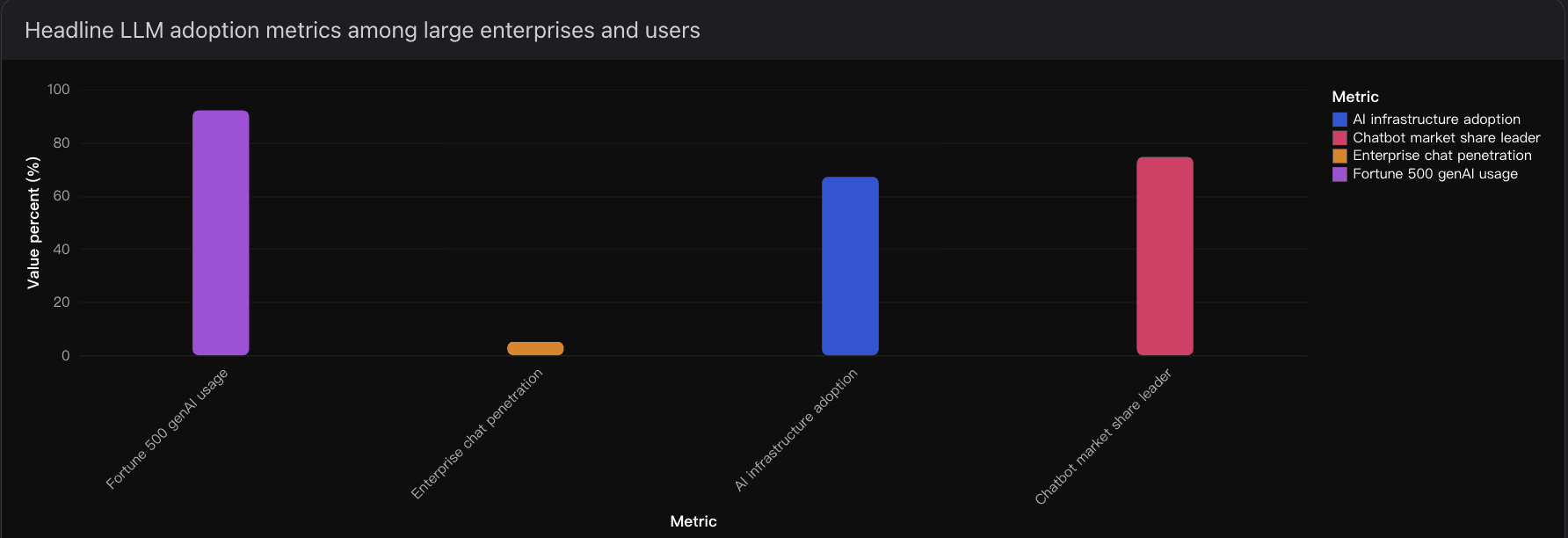

企业覆盖面:约 92% 的财富 500 强 已在工作流程中使用生成式 AI,几近全面触达与初步集成。

企业级深度:面向企业的专用聊天产品(如 ChatGPT Enterprise / Teams)在财富 500 中渗透率约 5%,显示安全、合规与 ROI 仍是规模化上线的门槛。

基础设施铺设:约 67% 的财富 500 已推进 AI 基础设施 项目,为未来规模化部署打下底座。

支出加速:企业级 LLM 支出从 2024 年末约 35 亿美元 增至 2025 年中约 84 亿美元,凸显向生产级落地的快速跃迁。

终端偏好:聊天机器人市场高度集中,ChatGPT 2025 年份额稳定在 74%–75%,用户心智与可达性优势显著。

北美:继续引领企业级落地,受益于 超大规模云厂商投资 与成熟的治理框架。

亚太:增速最快,国家级 AI 项目 与 本地语言模型 打开新增量人群。

欧洲:稳健推进,合规优先 倾向强化模型治理、可审计性与数据本地化。

办公与 CRM/ERP 的生产力副驾:写作辅助、会议纪要、邮件撰写、表格/公式建议,立竿见影地节省时间。

客户支持自动化:一线问题分流、知识检索、坐席辅助,降低处理时长并提升解决质量,且可安全升级人工。

开发者体验与代码生成:补全、重构、单测、迁移指引与安全初始化脚手架,加速交付并提升一致性。

分析与决策支持:自然语言 BI、SQL 生成与点评层,缩短洞察时间;配合 护栏与校验 降低幻觉风险。

知识管理与企业搜索:基于企业内容的 RAG 提升准确度与信任感,文档级引用增强可追溯性。

内容与营销运营:多渠道内容生产、本地化与 A/B 变体规模化生成,统一品牌声音与合规。

Agent 化流程:工单分拣、收款流程(quote-to-cash)、数据清洗与后台事务等 结构化多步自动化,正逐步嵌入主流 SaaS。

行业范式:医疗(病历书写、授权准备)、金融(研究综述、KYC 强化)、制造(质检日志总结)、法律(条款抽取与审阅)等。

嵌入式优于独立应用:当 LLM 原生嵌入 熟悉的 SaaS(办公、CRM、服务台),用户采用更快。

护栏优先:安全、隐私、溯源 等控制决定企业上线速度;具备强数据控制与审计能力的方案更易生产化。

ROI 明确:具备可量化 KPI 的场景(如分流率、开发效率、首稿产出时间)扩张最快。

检索与校验并重:RAG + 引用 与 轻量校验(SQL/策略检查)提升信任,促进在分析与支持场景的采用。

Agent 迁移:先从 窄域、可控、有人监督 的任务起步,随可靠性数据积累再扩范围。

聚焦 2–3 个高 ROI 工作流:客户支持分流、开发者效率、销售赋能通常是优先“快赢”。

提前搭建治理中枢:策略模板、数据留存规则、审计日志与审批流,减少后期摩擦。

度量业务结果:跟踪 分流率、用户平均节省时间、服务质量 等与业务挂钩的指标。

以任务选模型:重推理 用顶级模型;高吞吐 用高效模型,平衡 成本/性能。

规划变更管理:启用内容、沙盒环境与内部代言人提高采用度。

财富 500 genAI 使用:约 92%

企业聊天渗透率:约 5%

AI 基建采用率:约 67%

企业 LLM 支出:2024 年末 ~35 亿美元 → 2025 年中 ~84 亿美元

领先聊天机器人份额:约 74%–75%(ChatGPT)

受治理约束的副驾 将更广泛落地于核心 SaaS;

Agent 化工作流 在 人为监管 下稳步扩张;

亚太 受本地化模型驱动将进一步加速;

成本管理 将依赖 任务路由与缓存,而 ROI 将越来越取决于 端到端流程重构,而非孤立的提示词应用。

全球 LLM 市场正步入一个决定性阶段。OpenAI 继续凭借庞大覆盖在消费端稳居领先;Anthropic 则依托安全优先的定位快速赢得企业信任;Google 借助生态整合牢牢守住生产力套件阵地。三者形成的竞争三角充分说明:单一战略(先发优势、技术性能、生态绑定)不足以支撑长期成功,唯有平衡布局、动态应对用户期望与监管现实,方能立于不败之地。

多元化营收结构:消费者订阅 + 企业合同 + API 使用费,逐渐形成稳定现金流。

动态 Token 定价:既反映算力成本的下降,也体现前沿能力的溢价需求。

关键挑战:尽管 92% 的财富 500 强已在探索生成式 AI,但真正实现 企业级部署的不足 5%。

解决之道:以强治理、清晰 ROI、合规与安全来弥合“实验”与“规模化落地”之间的鸿沟。

预测区间:从 842 亿美元(保守) 到 1.5 万亿美元(激进),2033 年的市场规模潜力巨大。

区域亮点:亚太地区将成为增长最快的市场,受益于 政府投资 与 本地化模型 推动。

核心瓶颈:算力供给、能效优化与负责任的 AI 监管仍是规模化必须破解的难题。

企业:聚焦高价值用例(如客户支持自动化、开发提效、销售赋能),并构建可扩展的治理中枢。

投资者:在龙头与区域新势力之间进行组合配置,既把握增长红利,又对冲预测不确定性。

技术领导者:顺应 从独立 LLM → 内嵌副驾 → Agent 化工作流 的演进趋势,把握未来创新方向。

LLM 市场的竞争,不仅是 模型更大、指标更高 的较量,更关乎 如何把智能深度嵌入未来的工作流、行业与社会。能够将 技术卓越、信任与合规、可用性与生态深度 融合的企业,才会定义下一代 AI 革命的篇章。