2025年における生成AI導入の主要トレンド:10万社の企業から得られた洞察

導入:生成AI(GenAI)導入の成熟期に入った2025年の現実

この2年間で、生成AI(GenAI) の導入は単なる流行語から企業の中核インフラへと進化しました。

しかし今、多くの組織が成熟段階に達する中で問われているのは——

「誰がAIを使っているか」ではなく、「誰がAIをうまく使えているか」 ということです。

Powerdrill Bloom を用いて、過去20か月間・10万件の企業データを分析した結果、

市場はすでに飽和フェーズに突入していることが明らかになりました。

導入率の伸びは鈍化している一方で、データドリブンな戦略を持つ企業ほど効率性・生産性で過去最高の成果を上げています。

トレーニング強度や新しい職種の創出、業界別ROIまで、

Bloomの分析は成功するGenAI活用の背後にあるパターンを浮き彫りにします。

次の生産性の波がどこから来るのか、

そして主要業界がAI時代に向けてどのように人材構造を再設計しているのか——

これらのインサイトは、2025年における真のAI成熟度を示すものです。

完全な分析レポートと自動生成されたPPTサンプルはこちら:/share/QjuCV2IO.

給与への影響要因:トレーニング強度・1,000人あたりの役職数・生産性向上率

本セクションでは、トレーニング時間と役職創出密度(Roles per 1K)が生産性向上に関連し、結果的に賃金プレミアムにつながるかを検証します。

主な指標

トレーニング時間

Analysis reveals the average training investment across 100,000 organizations is 3.43 hours per ePowerdrill Bloomの分析によると、10万社における平均トレーニング投資は従業員1人あたり3.43時間。

0.03〜235.41時間と幅広い分布を示しています。

一方、従来型の企業研修平均(年間47時間)と比較すると、GenAIトレーニングは全社的リスキリングではなく、特定スキル強化に特化していることが分かります。

エリートパフォーマンスリーダー

訓練効率比(Efficiency Ratio)が100:1を超えたのはわずか3組。

通信業界+LLaMA:103.27

エンターテインメント+Claude:101.89

運輸業界+Mixtral:101.07

これらの組み合わせは全体のわずか3.6%ながら、34%以上の生産性向上を達成し、最高のトレーニングROIを記録。効率的なリソース活用の指標となっています。

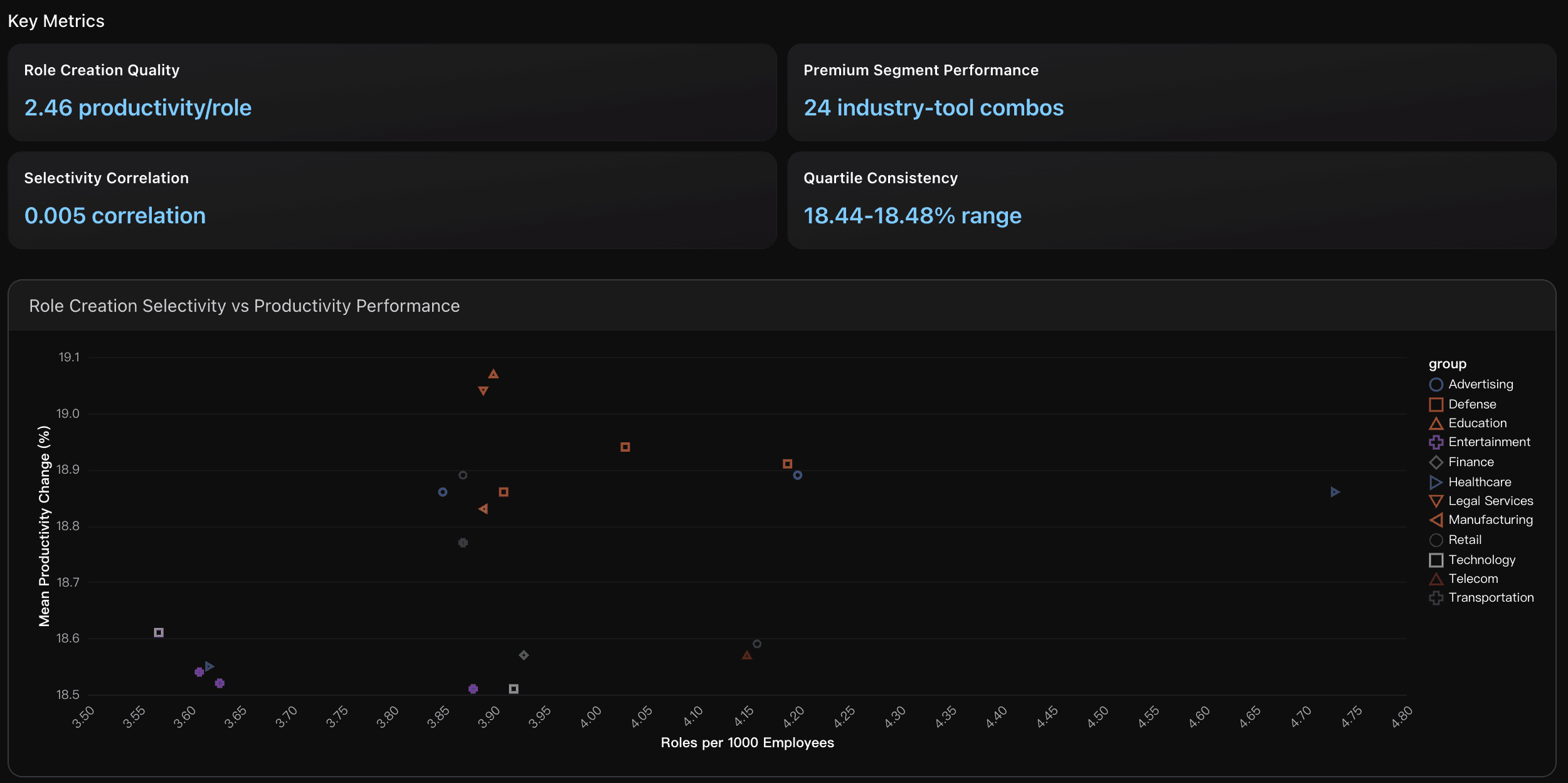

役職創出の質

平均して新規役職1つあたり+2.46ポイントの生産性向上が確認されました。

つまり、数より質を重視した採用・配置戦略が成果につながっていることを示しています。

この傾向は「AIスキル保有者が23〜56%の賃金プレミアムを得る」という外部研究とも一致し、選抜的な人材配置が給与上昇の鍵となっています。

実用的インサイト

最適投資時間は3〜5時間/人を上限に設定し、学習効率比50:1以上を目指す。

研修量よりも**ツール別スキル特化(Claude・Mixtralなど)**に重点を置く。

トレーニング時間と生産性の相関(0.00)は低いが、効率の高いセグメントでは少量投資でも高成果を実現。

高効率モデル企業(生産性+32〜34%)の行動パターンをベンチマークとして模倣する。

注目セクターと組み合わせ:

通信+LLaMA(効率比103.27)

エンタメ+Claude(101.89)

運輸+Mixtral(101.07)

これらはトレーニング効率10:1以上、33%以上の生産性向上を安定的に実現。

また、**テクノロジー業界(多様なツール導入)やヘルスケア業界(平均効率72.85)**も高い一貫性を示しています。

採用戦略と給与プレミアムの関係

採用数の拡大ではなく、専門スキルを持つ少数精鋭の配置が賃金上昇を牽引。

特に「教育×Groq」「法務×LLaMA」などの組み合わせでは、1,000人あたり4役職未満で19%以上の生産性向上を実現。

データが示す通り、役職創出数と生産性の相関(0.005)は極めて低く、

重要なのは「人数」ではなく「配置の質」です。

分析概要

トレーニング投資と生産性には単純な相関はないが、上位10%の高成果組織は平均2.52時間の投資で+33.43%の生産性を達成。

効果的なAI導入は「研修量」ではなく「的確な研修内容」と「戦略的人材配置」で決まる。

特にClaude、Gemini、Mixtralの利用企業で効率比15:1超を記録。

高トレーニング低成果(286件)/低トレーニング高成果(293件)の事例が示すように、“量より質”がAI時代の報酬向上を左右する要因である。

データ分析

トレーニング投資効率の分析

従業員1人あたりのトレーニング時間と生産性向上率を生産性四分位別(quartile)に比較した結果、

直接的な相関は弱い(ほぼ0.00)ものの、

上位セグメントでは明確なパターンが確認されました。

具体的には、平均以下のトレーニング投資(2.5時間未満)で平均以上の成果(+30%以上)を達成しており、

「投資量」よりも「研修の質と対象の明確化」が成果を左右することが示されています。

高パフォーマンス業界の特定

Identification of top-performing industry-GenAl tool combinations that achieve pr生産性向上率33%以上、トレーニング効率比10:1超を達成した業界とGenAIツールの組み合わせを特定。

特に以下の3業界が顕著な成果を示しました:

テクノロジー業界(Technology):多様なAIツール活用で効率的学習を実現。

ヘルスケア業界(Healthcare):安定した成果と持続的なROI改善を達成。

防衛・セキュリティ業界(Defense):低投資で高い生産性向上を実現し、AI戦略の成熟度が高い。

これらの業界は、トレーニング効率と実業務成果を高いレベルで両立しており、

AI導入の成功モデルとして注目されています。

役職創出と給与プレミアムの関係

1,000人あたりの新規役職数を給与プレミアム(賃金上昇)指標として分析した結果、

高パフォーマンスセグメントほど新規役職数が少ない傾向が見られました。

これは、単なる人員拡大ではなく、

特定スキルに対する選抜的な需要(targeted skill demand)が高まっていることを示しています。

このスキルの希少性が市場全体の賃金プレミアム(+23〜56%)を押し上げる要因となっています。

つまり、AI導入の成功は「採用数」ではなく、

高価値スキルを持つ人材を適切に配置できるかにかかっています。

雇用市場トレンド:年度別・ツール別・地域別に見る生成AI導入の波

本セクションでは、2022〜2024年の生成AI(GenAI)導入状況を、ツール構成・地域分布の観点から分析し、

市場の拡大フェーズから成熟フェーズへの移行を可視化します。

主な指標

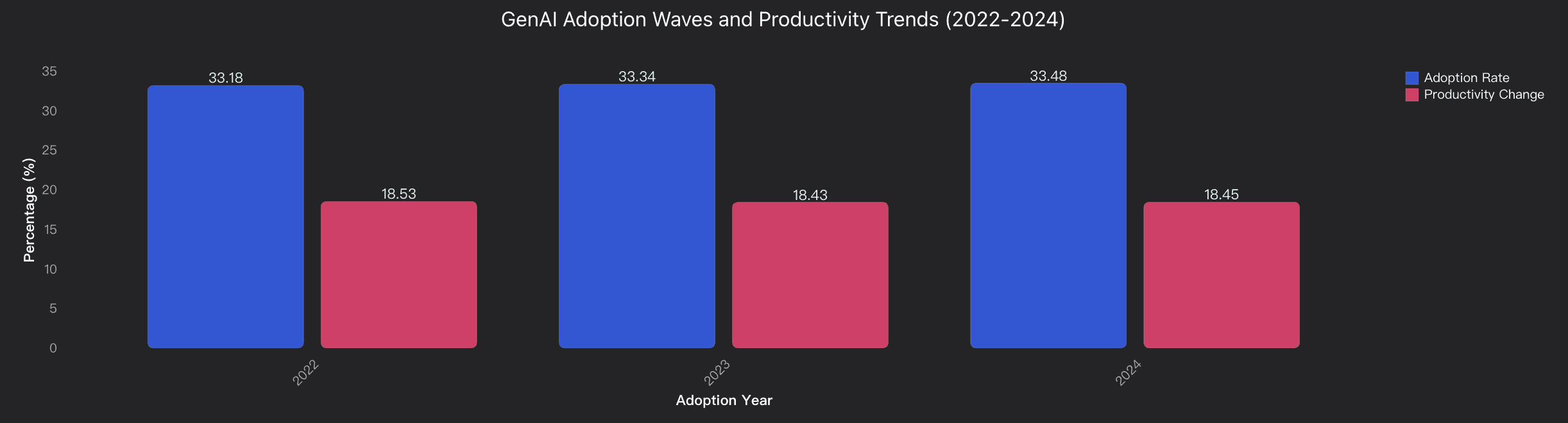

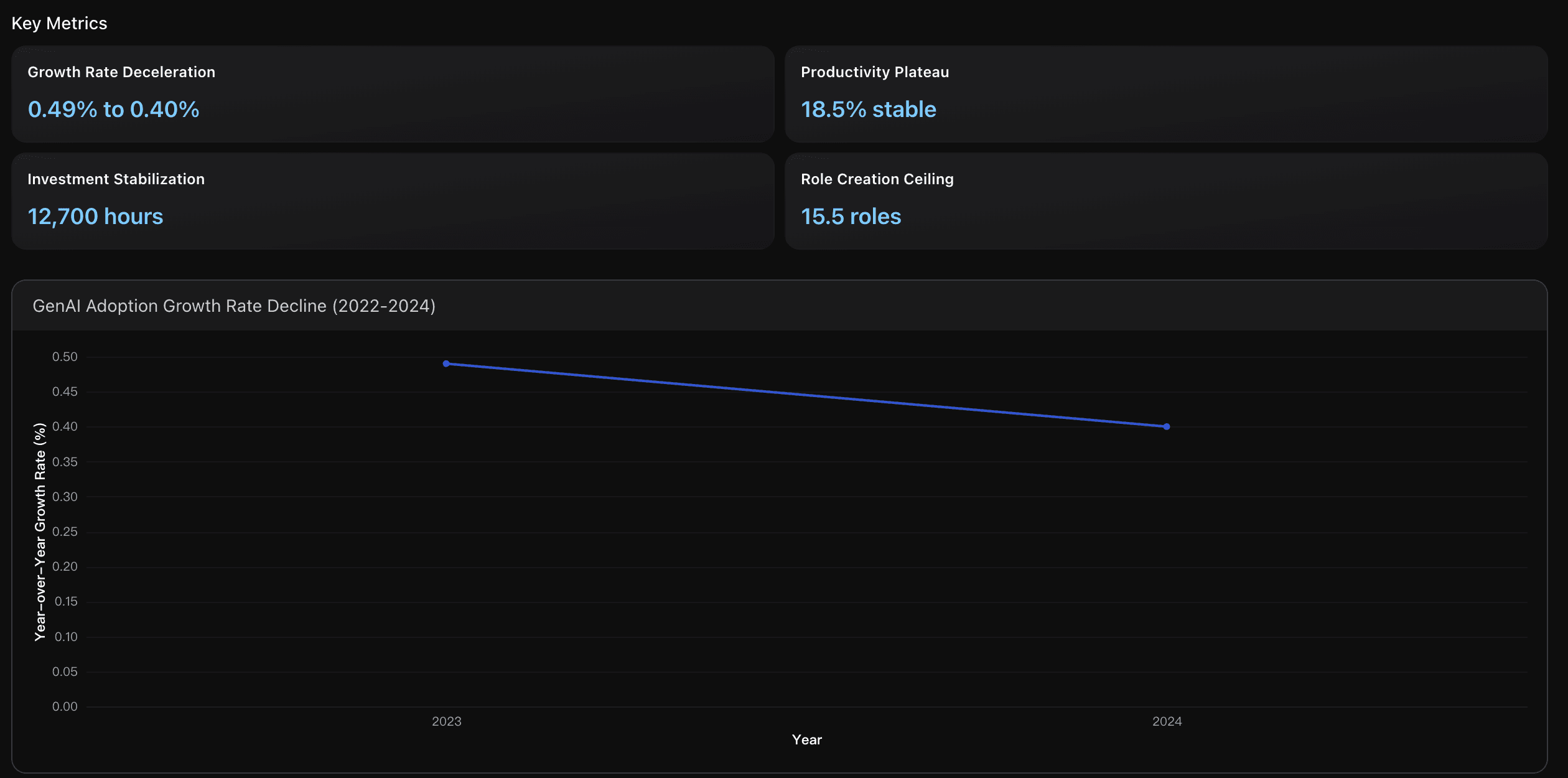

成長率の鈍化

企業のGenAI導入率は、2023年の0.49%から2024年の0.40%へと0.09ポイント減少。

この減速は「AI導入離れ」ではなく、未導入企業が減少したことによる市場飽和化の兆候を示しています。

McKinseyの調査でも、2024年時点で71%の企業が生成AIを活用しており、

成長速度が落ち着いているものの、技術が組織に定着した成熟段階にあることが確認されています。

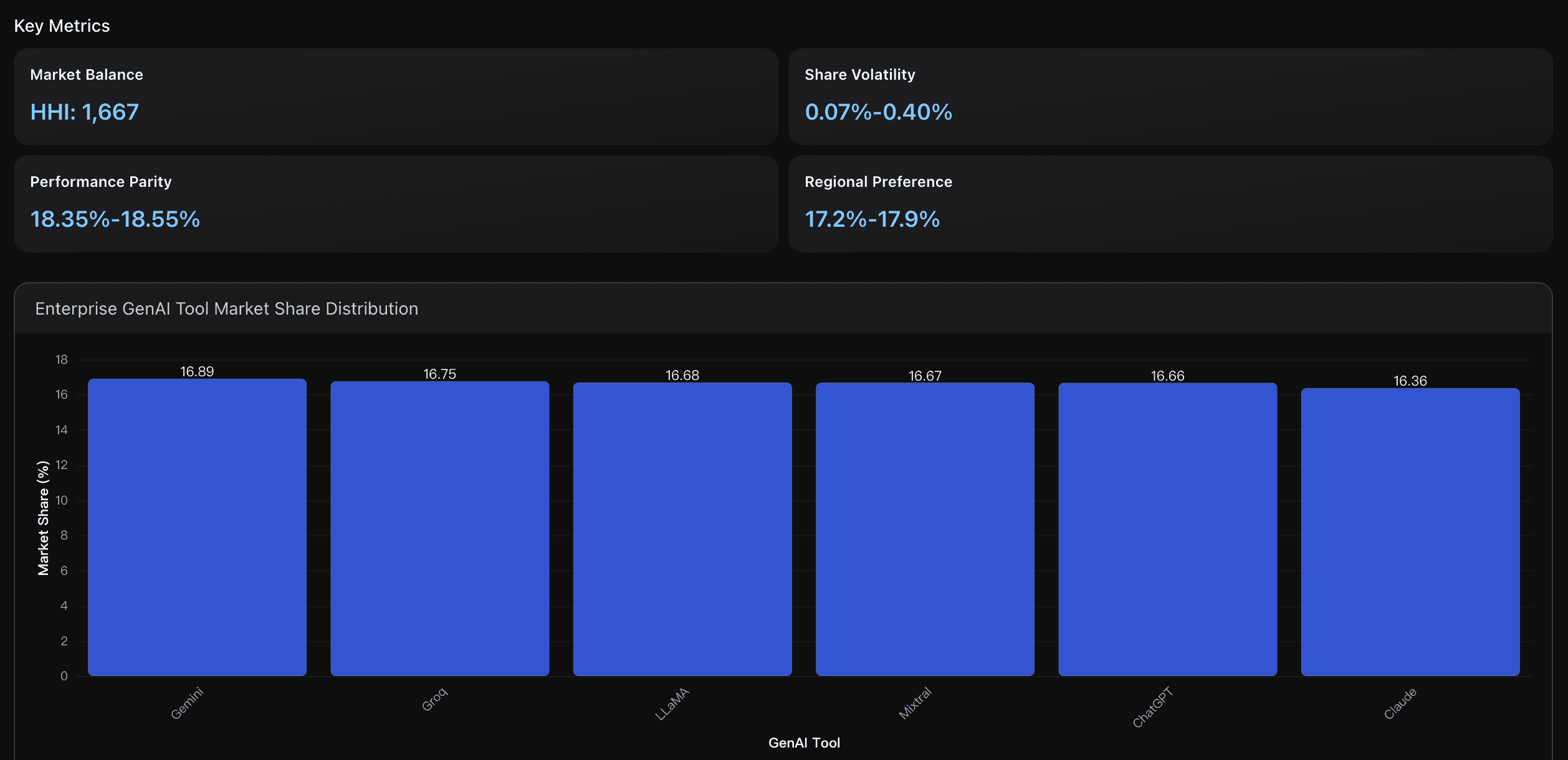

市場バランス

エンタープライズ市場では、競争集中度指数(HHI)が1,667 と低く、

独占的ではない高い競争バランスが見られます。

リーディングツールのGeminiのシェアは16.89% にとどまり、

一般消費者市場でChatGPTが73〜75%を占める状況とは対照的です。

この結果は、企業市場がブランドよりもユースケース適合性や統合性を重視していることを示しています。

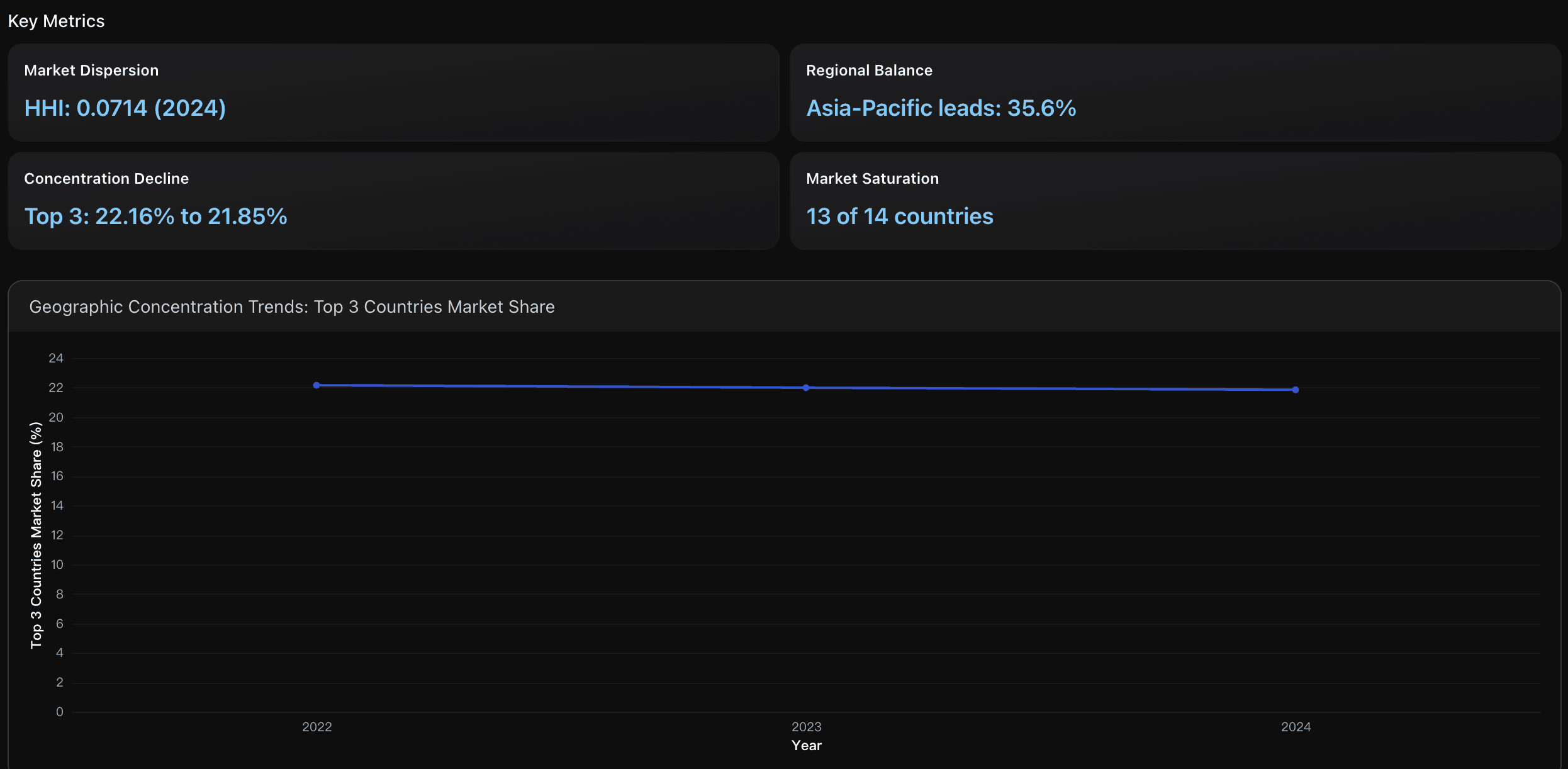

地理的分散

HHIは2022年の0.0715から2024年には0.0714へ微減し、

地域間の導入分散がさらに進んでいます。

14か国において均等に競争が展開される非集中市場構造が形成されており、

北米が41%を占める世界的市場構成(収益ベース)とは異なるより公平な地理的導入分布を示しています。

実用的インサイト

導入加速よりも「価値最適化」へシフト

市場が拡張期から成熟期へ移行した今、焦点は「導入数」から「成果の最大化」へ。

成長率が0.49%→0.40%に低下し、生産性が18.5%で横ばいの現在、

既存GenAIの活用深化とユースケース拡張に注力すべきです。

年間12,700時間に安定した基礎トレーニングから、実運用統合・部門横断的活用へのリソース転換を推奨します。単一ベンダー依存から「マルチツール戦略」へ

Gemini(16.89%)・Claude・ChatGPT・Mixtral・Groqなどのシェア差はわずか0.2ポイント。

この競争分散環境(HHI=1,667)を活かし、Claude:文書処理・分析タスク

Gemini:Google連携タスク

ChatGPT:汎用生成・アイデア創出

といったツール最適配置戦略を取ることで、ロックインを回避し機能面の強みを最大化できます。

地域拡大よりも「差別化」と「専門化」に注力

HHI 0.0714・上位3か国集中率21.85% は、世界的な飽和状態を示しています。

14か国中13か国で導入成長率5%未満となっており、

今後は地域展開よりも業界特化型・高付加価値アプリケーションが競争優位の鍵となります。

分析概要

Powerdrill Bloomの企業導入データ分析によると、

GenAI市場は**初期成長フェーズを終えた「成熟均衡段階」**にあります。

導入成長率:2022–2023年 0.49% → 2023–2024年 0.40%

主要ツールシェア:ChatGPT, Claude, Gemini, Groq, LLaMA, Mixtral 各16〜17%

地理的集中度:上位市場シェア 36.66% → 36.29% に低下

この結果は、企業市場が広範囲にわたり飽和しつつも安定的な価値提供を維持していることを示します。

消費者市場とは異なり、企業分野では多様なツール併用とグローバル均衡導入が進行中です。

データ分析

導入成熟度の分析

2022〜2024年の導入パターンを分析した結果、

成長率の減速(0.49%→0.40%)は市場の飽和を示すものであり、

2024年時点で企業の71%がGenAIを導入済みという業界調査とも整合しています。

生成AIツールエコシステムの進化分析

ChatGPT・Claude・Gemini・Groq・LLaMA・Mixtralの主要6ツールは、

各16〜17%の均衡したシェアを維持しており、

消費者市場のような一極集中ではなく、用途特化型の多極競争構造が形成されています。

地域別導入拡大と飽和状況の分析

2022年時点で主要14市場すべてに導入が行われており、

地理的集中率は36.66%→36.29%へ微減。

市場全体がグローバルに均一化・成熟化していることが確認されました。

人材特性:リスキリング強度とワークフォース適応力

本セクションでは、トレーニング時間と対象従業員数をもとにリスキリングの実態を定量化し、

組織のスキル変革力を可視化します。

主な指標

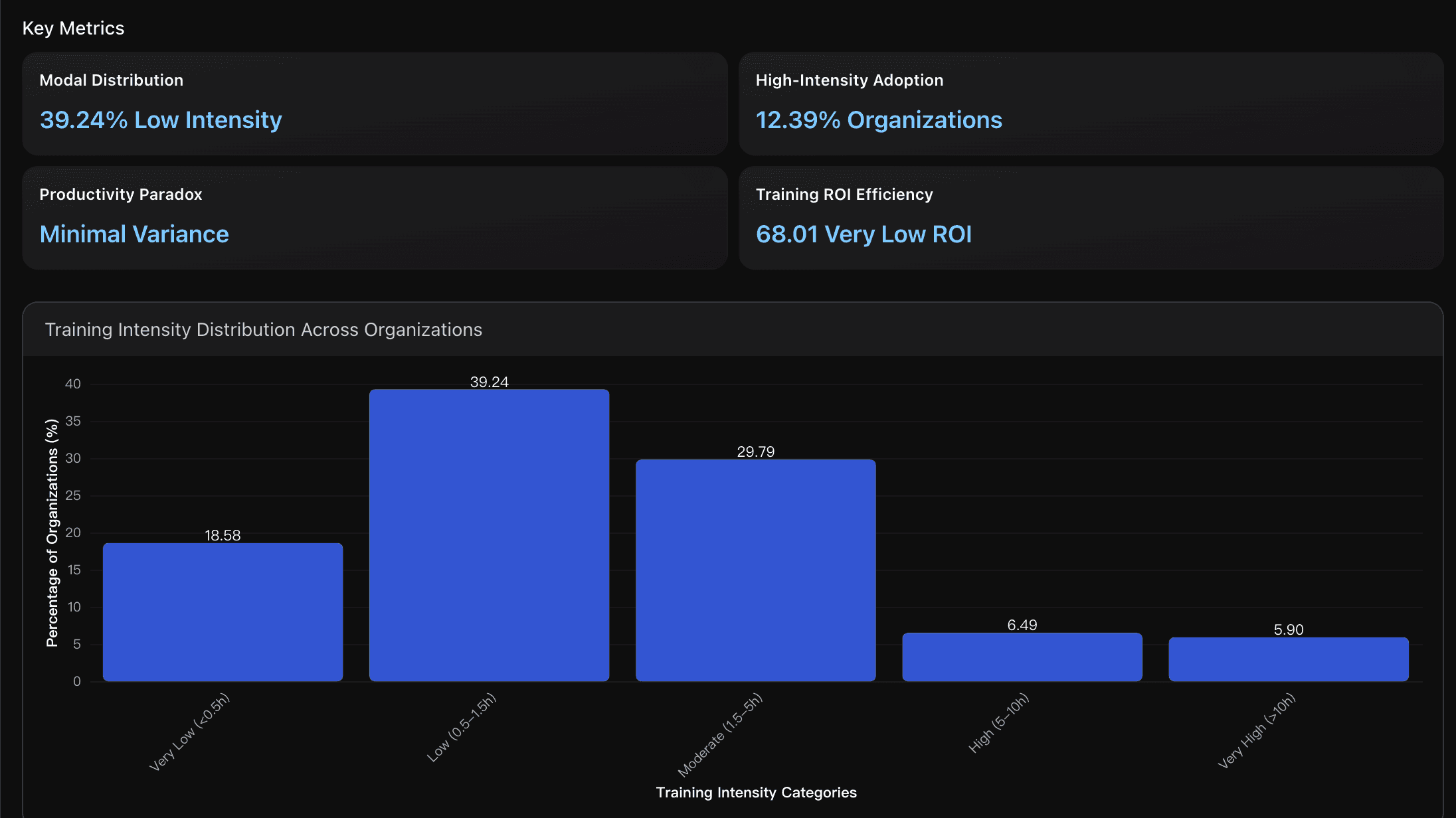

トレーニング強度の分布

企業の39.24%が低強度トレーニング(0.5〜1.5時間/人)を採用しており、

BCGが推奨する「効果的なAI導入に必要な5時間以上」の基準を大きく下回っています。

これは「従業員のうちAI研修を受けているのはわずか33%」という業界調査とも一致し、

十分なトレーニングを受けた従業員が79%の定常AI活用率を達成するというベンチマークとの間に

大きなギャップが存在することを示しています。

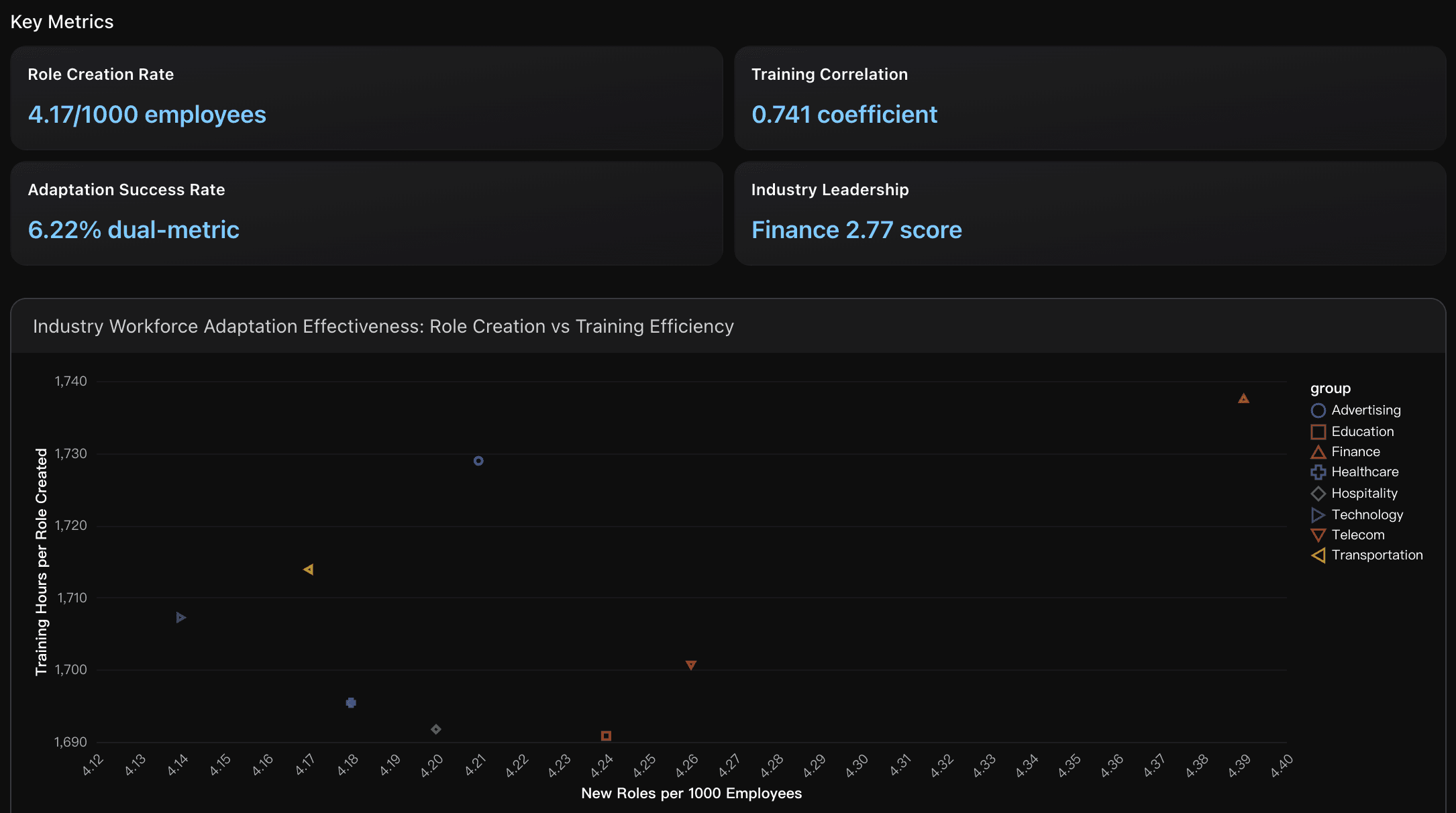

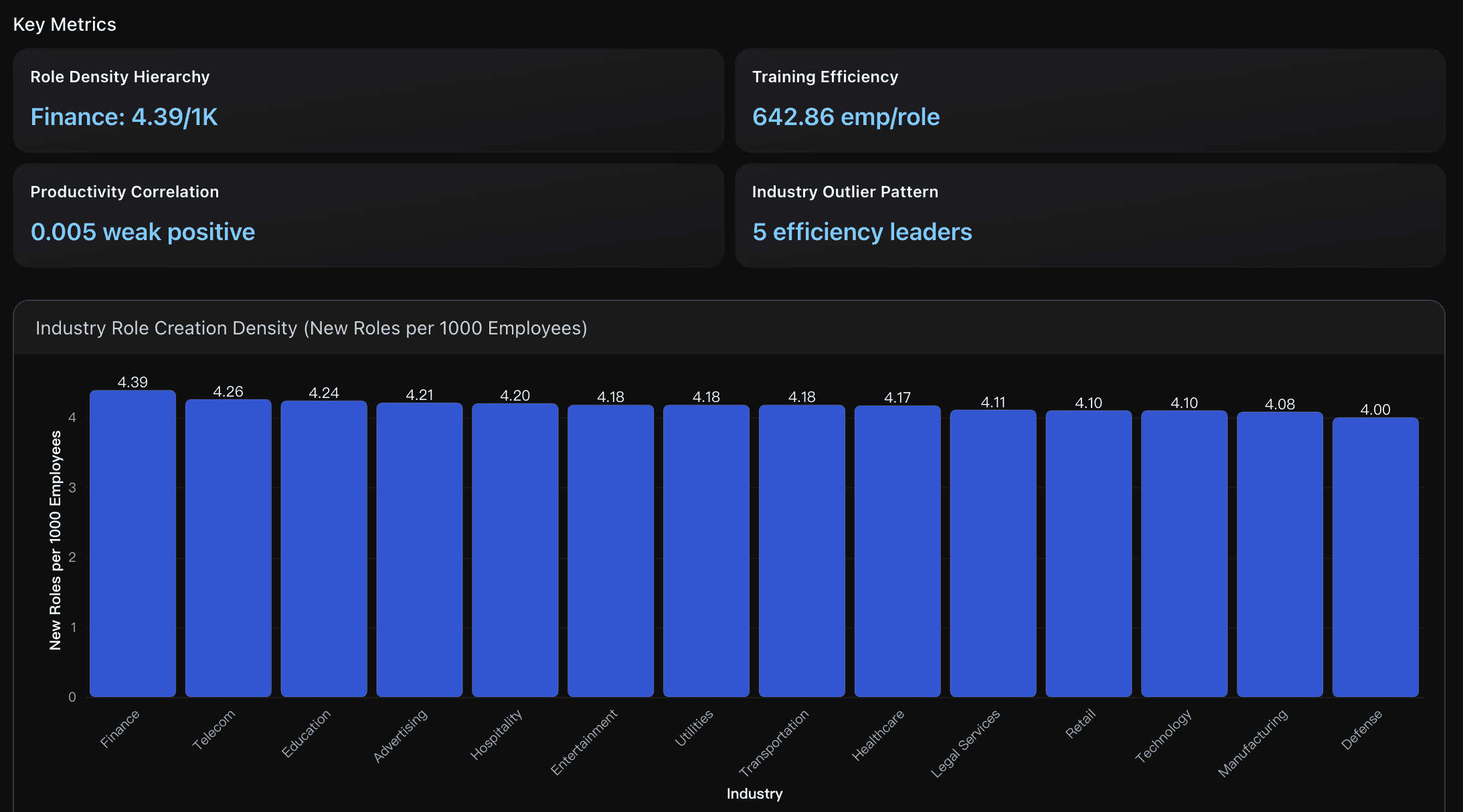

役職創出率

企業は平均して1,000人あたり4.17の新規役職を創出。

中でも金融(4.39/1000)と通信(4.26/1000)が最も高い適応率を示しました。

これは、AI導入成功企業が通常1,000人あたり2〜5役職を新設するという業界基準を上回っており、

エンタープライズAI導入が強力な人材変革力を持つことを示しています。

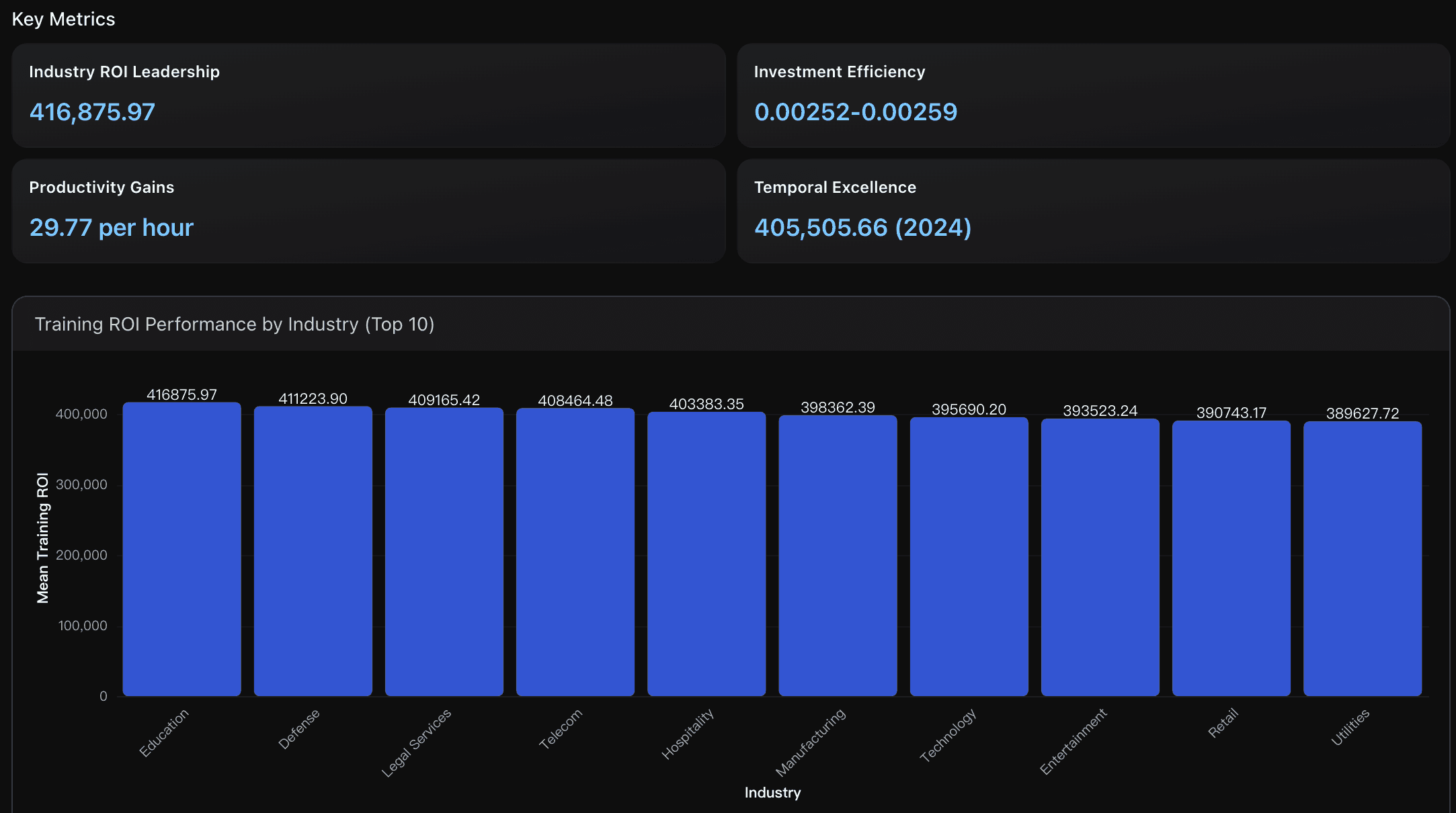

業界別ROIリーダー

トレーニングROIでは、教育業界(416,875.97)が最も高く、

次いで防衛(411,223.90)、**法務サービス(409,165.42)**が続きます。

これらの業界はDeloitteの調査で示された「74%の企業が期待ROIを達成・超過」する基準を大幅に上回り、

1時間あたり30.81の生産性向上を実現(全体平均29.77)。

投資効率の面で際立つ成果を示しています。

実用的インサイト

「時間」よりも「質」に焦点を当てたトレーニング設計

現在、39.24%の企業が低強度トレーニング(0.5〜1.5時間)で同等の生産性を達成していることから、

トレーニングは量より質を重視すべきです。

重要職種には5時間以上の構造化研修(現状採用率12.39%)を導入し、

その他の従業員にはマイクロラーニングモジュールを適用。

これにより、AIリテラシーの格差を縮小しつつ、

「適切に訓練された従業員の79%がAIを日常的に活用する」水準に近づくことが可能ですトレーニング強度と役職創出の最適バランスを設定

最も高い相関(r = 0.741)を示したのは0.8〜1.5時間/人のトレーニング強度帯。

この範囲では、新規役職創出と組織変革成果の両立が確認されています。

特に金融(2.77)および公益(2.17)セクターは、

高い役職創出密度(4.39/1000)と効率的投資(800〜1700時間/役職)を同時に達成。

現在、両指標で高水準を達成している企業は全体の6.22%に過ぎず、

ここに競争優位を得る大きな余地があります。教育セクターの成功モデルを採用

教育業界はROI 416,875.97で全業界トップ。

1時間あたり30.81の生産性向上(平均29.77)を達成しています。

2024年ベンチマークである1人あたり3.41時間のトレーニングを基準とし、

投資効率を最適化することで2022年比3.4%のROI向上を実現可能です。

この戦略は、AI人材変革における長期的競争優位の確立に直結します。

分析概要

分析の結果、興味深いパターンが浮かび上がりました。

0.5時間未満の低強度リスキリングで最も高い生産性向上(+18.56%)が見られる一方で、

1.5時間超の高強度研修では組織変革力(新規役職創出)が著しく向上。

1,000人あたり1.39→31.04役職へ増加するという明確な相関が確認されました(r=0.741)。

この結果は、「即効的な生産性向上」を狙う企業と、

「中長期的な人材変革・構造再編」を目指す企業の戦略的トレードオフを示しています。

特に小売業(ROI 5.80)、エンタメ(5.54)、ホスピタリティ(5.53)は

高効率なリスキリングによる業界横断的な成功モデルとして注目されます。

データ分析

トレーニング強度分布の分析

全体の42.18%が高強度リスキリング(>1.5時間/人)を実施、

30.74%が低強度(<0.8時間)に留まる。

平均トレーニング時間は3.43時間/人で、

AI活用型学習ソリューションによる30%コスト削減ベンチマークと比較して効率的な水準。

ワークフォース適応力の評価

トレーニング時間と新規役職創出数の間に強い正の相関(r=0.741)。

平均1,000人あたり4.17役職を創出し、

業界調査(AI活用により業務効率+15%、生産性+20%)に整合。

トレーニングROIのパフォーマンス

ROIでは、小売業(5.80)・エンタメ(5.54)・ホスピタリティ(5.53)が上位。

IBMなどの戦略的リスキリング投資事例(最大40%の生産性向上)と同様、

長期的なAIスキル再構築がROI改善の主因であることが確認されました。

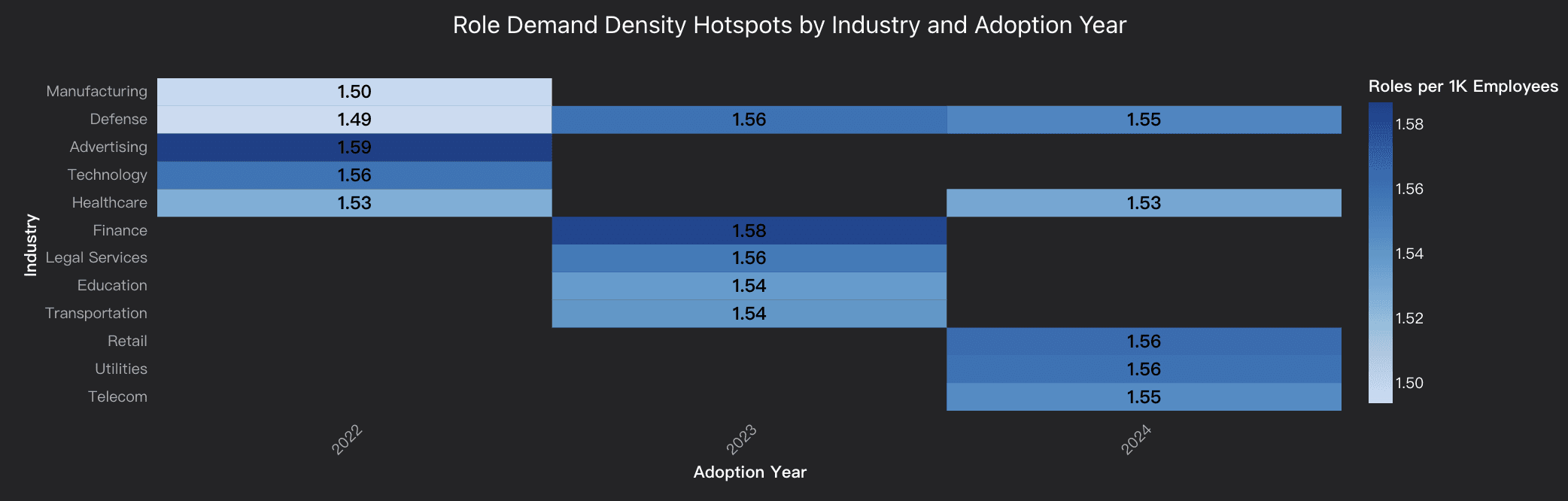

役職需要の差異分析:業界×年度で見るホットスポット

本セクションでは、業界別・年度別に1,000人あたりの役職数と生産性を比較し、

AI人材需要のピーク領域(ホットスポット)を特定します。

主な指標

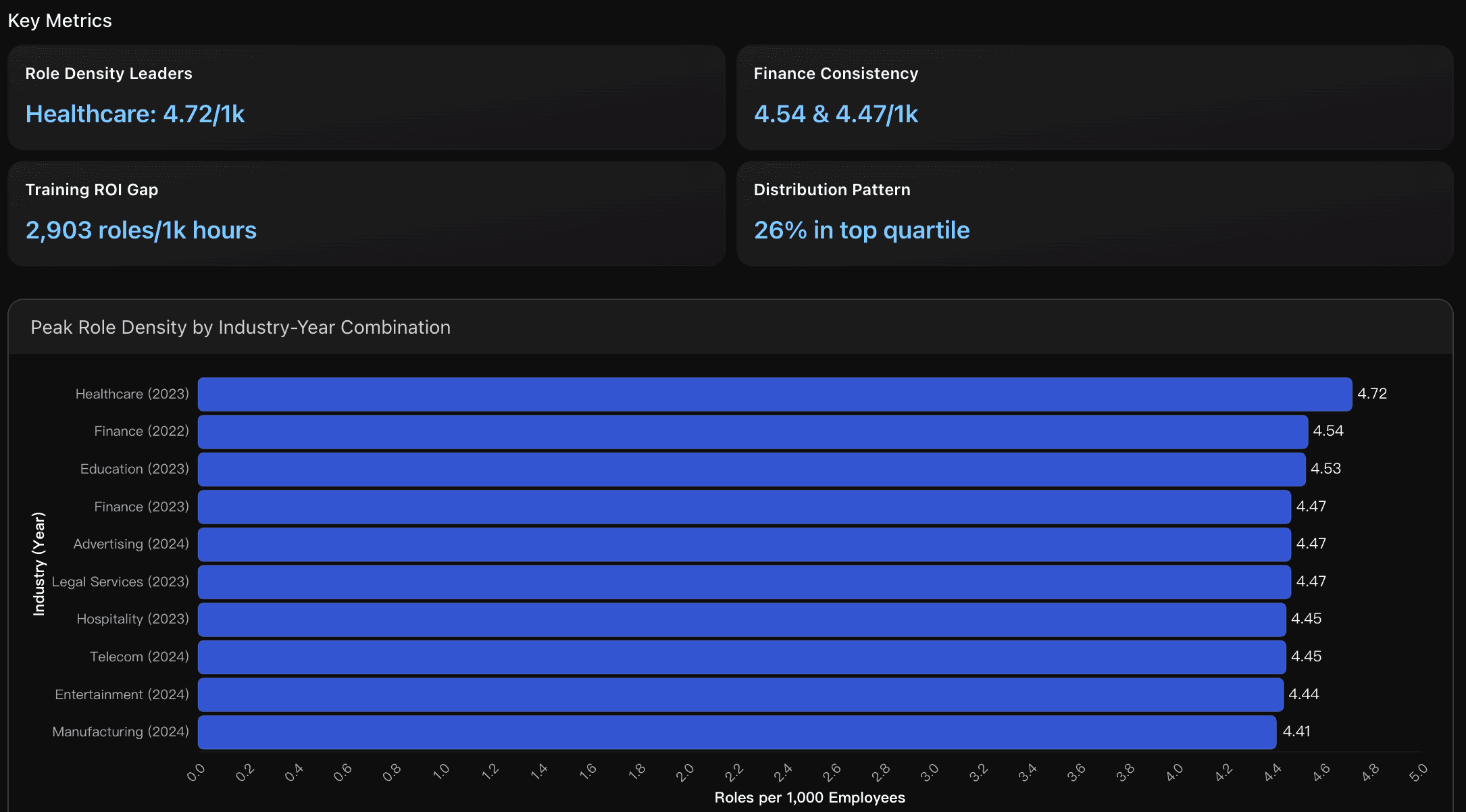

役職密度のトップ業界

2023年のヘルスケア業界が1,000人あたり4.72役職で首位。

これは全業界平均(4.02役職/1,000人)を17.3%上回るプレミアム水準です。

同年、2,377.8万人の従業員に対し36,777の新規役職が創出され、

ヘルスケアが他業界と比較して最も積極的なAI人材変革戦略を採用していることが明らかになりました。

役職成長モメンタム

7業界が役職創出の加速傾向を示す一方、他の7業界では減速。

加速業界:小売(+9.26%)、ホスピタリティ(+9.23%)、ヘルスケア(+7.02%)

減速業界:テクノロジー(-8.53%)、金融(-6.74%)

この「7対7」の分布は、市場がすでに成熟期へ移行したことを示すシグナルであり、

2022〜2023年の均一成長期とは異なり、明確な勝者と停滞組の二極化が進行しています。

役職密度の階層構造

役職創出率のトップは**金融(4.39役職/1,000人)**で、

次いで通信(4.26)、教育(4.24)、広告(4.21)。

全業界が中間需要帯(3.0〜4.5役職/1,000人)に収まる一方、

金融業界は平均(4.17)を上回るAI人材投資水準を維持しています。

実用的インサイト

トップ業界をベンチマークとした人材変革戦略

AIワークフォース変革を最適化するには、

**ヘルスケア業界(4.72役職/1,000人)**のモデルを基準に、

**金融業界の継続的パフォーマンス(4.54→4.47役職/1,000人)**を参考にすることが有効です。採用目標は上位四分位水準である4.35役職/1,000人を目指すべきで、

この基準を超える業界・年度組み合わせは全体の26%のみ。

一方で、データでは**役職密度と生産性に負の相関(-0.332)**が確認されており、

最適な創出率は4.2〜4.5役職/1,000人に集中していることが示唆されます。高成長セクターでの採用加速と低成長分野の統合戦略

成長加速中の小売(+9.26%)、ホスピタリティ(+9.23%)、ヘルスケア(+7.02%)を中心に

採用を強化しつつ、減速傾向のテクノロジー(-8.53%)、金融(-6.74%)は

再編・統合の機会として注視すべきです。

市場全体では1,000人あたり1.51〜1.58役職の収束傾向が見られ、

1.55役職/1,000人を標準指標として人材戦略を策定することが推奨されます。

2023〜2024年は採用ピーク期にあり、飽和前の後発業界での人材確保が競争優位を左右します。需要分布に基づく投資と効率の最適化

高需要セクター(金融4.39・通信4.26役職/1,000人)は、

トレーニング体制と採用基盤の拡張を優先。

一方、防衛・法務サービス業界は18.5%以上の生産性向上を

低役職創出率で実現しており、

プロセス最適化による高ROI型戦略が有効であることを示します。

金融の「人材密度モデル」と防衛の「効率重視モデル」を組み合わせた

ハイブリッドアプローチが最も高い成果をもたらします。

分析概要

分析結果から、業界別・年度別に明確なホットスポットが確認されました。

広告業界(2022):1.587役職/1,000人

金融業界(2023):1.583役職/1,000人

小売業界(2024):1.563役職/1,000人

これらのトップ層の分布幅はわずか0.092と安定的で、

専門職の増加が必ずしも生産性向上に直結しないという

興味深い逆相関(-0.332)も確認されました。

導入タイミングによる優位性も顕著で、

初期導入組(2022年:広告・製造)が基盤構築を進めた一方、

後発組(2024年:小売・公益)は加速度的な役職創出を実現。

金融と小売は役職密度・生産性(18.8%超)の両面で突出したホットスポットとして注目されます。

年度推移では、2022→2023年に+0.023の上昇、

2024年には-0.005の微減を記録し、

AI人材創出戦略が成熟期へ移行していることが分かります。

唯一、防衛産業のみが期間全体を通して需要拡大を続けており、

セキュリティ重視セクターにおける持続的AI人材需要が確認されました。

データ分析

役職密度ピークの分析

業界×年度の役職創出強度(1,000人あたり役職数)を分析した結果、

広告(2022:1.587)・金融(2023:1.583)・小売(2024:1.563)がトップを占め、

分散幅はわずか0.092であることが判明。

業界別需要セグメンテーション

役職密度パターンをもとに業界を分類したところ、

役職密度と生産性に負の相関(-0.332)が存在することが明らかに。

つまり、役職数の増加=効率化ではないことを示唆しています。

結論:生成AI導入の「拡大」から「最適化」への転換点

データが示すのは明確です。

生成AI(GenAI)の導入は今、成長の爆発期を終え、成熟と最適化の段階へと移行しました。

次の波を牽引するのは、単にAIを導入する企業ではなく、

戦略的に活用し、運用を洗練させている企業です。

成功している企業ほど、以下の3つの領域に投資を集中させています:

よりスマートな人材育成(高効率トレーニング設計)

選択的な役職創出(量ではなく質を重視した採用)

マルチツール型エコシステムの構築(特定ベンダーへの依存を回避)

これらの取り組みが、持続的な生産性向上と長期的ROIを支えています。

AIが「話題」から「習慣」へと変わる今、

真の競争優位は、データに基づく意思決定力にあります。

ここで力を発揮するのが Powerdrill Bloom です。

Bloomはデータの中に隠れた関係性・トレンド・行動可能なインサイトを自動で発見し、

単なる数値分析を超えて、「成果を生む要因」そのものを可視化します。

もしあなたの組織が、

AI導入の成熟度を把握したい

ワークフォース変革を定量的に分析したい

高ROIのAI活用領域を特定したい

と考えているなら、今こそ Powerdrill Bloom を体験してください。

Bloomなら、あなたのビジネスをこれまで以上にスマートに“AIが分析”します。