年次報告書をPowerdrillで効率的かつ迅速に読み解く方法:Amazon 2024年10-K報告書による事例研究

導入

財務報告書は数字で溢れている一方で、その本質を理解するのは容易ではありません。

ここで登場するのが Powerdrill Bloom ―― 複雑な財務諸表を実用的なインサイトへと変換する AI 分析ツールです。

本記事では、Powerdrill Bloom がどのようにアマゾンの 2023 年度年次報告書を自動解析し、流動性・収益性・キャッシュフローといった主要トレンドを数時間の手作業を要さずに可視化したかを紹介します。

純利益 331 億ドルの変動要因の特定から、バランスシートの強靭性や資本効率の可視化まで、この AI 駆動型の探索は、企業の真の財務健全性と成長軌道を素早く把握する方法を示しています。

元の探索レポートと自動生成されたサンプル PPT は以下からご覧いただけます:/share/mlu02sc5

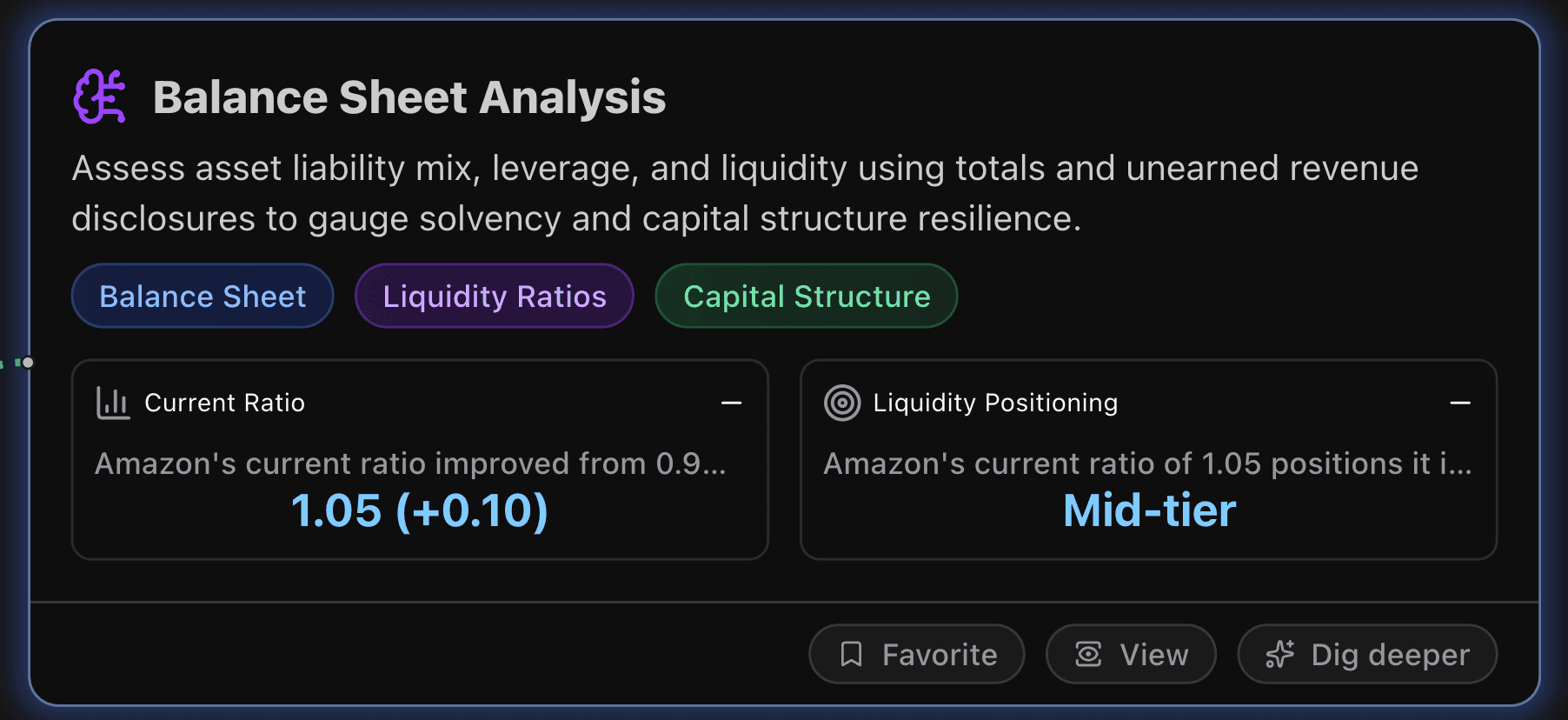

バランスシート分析

本セクションでは、資産・負債構成、レバレッジ、流動性を総資産および前受収益開示データをもとに評価し、支払能力(ソルベンシー)と資本構造の強靭性を検証します。

主要指標

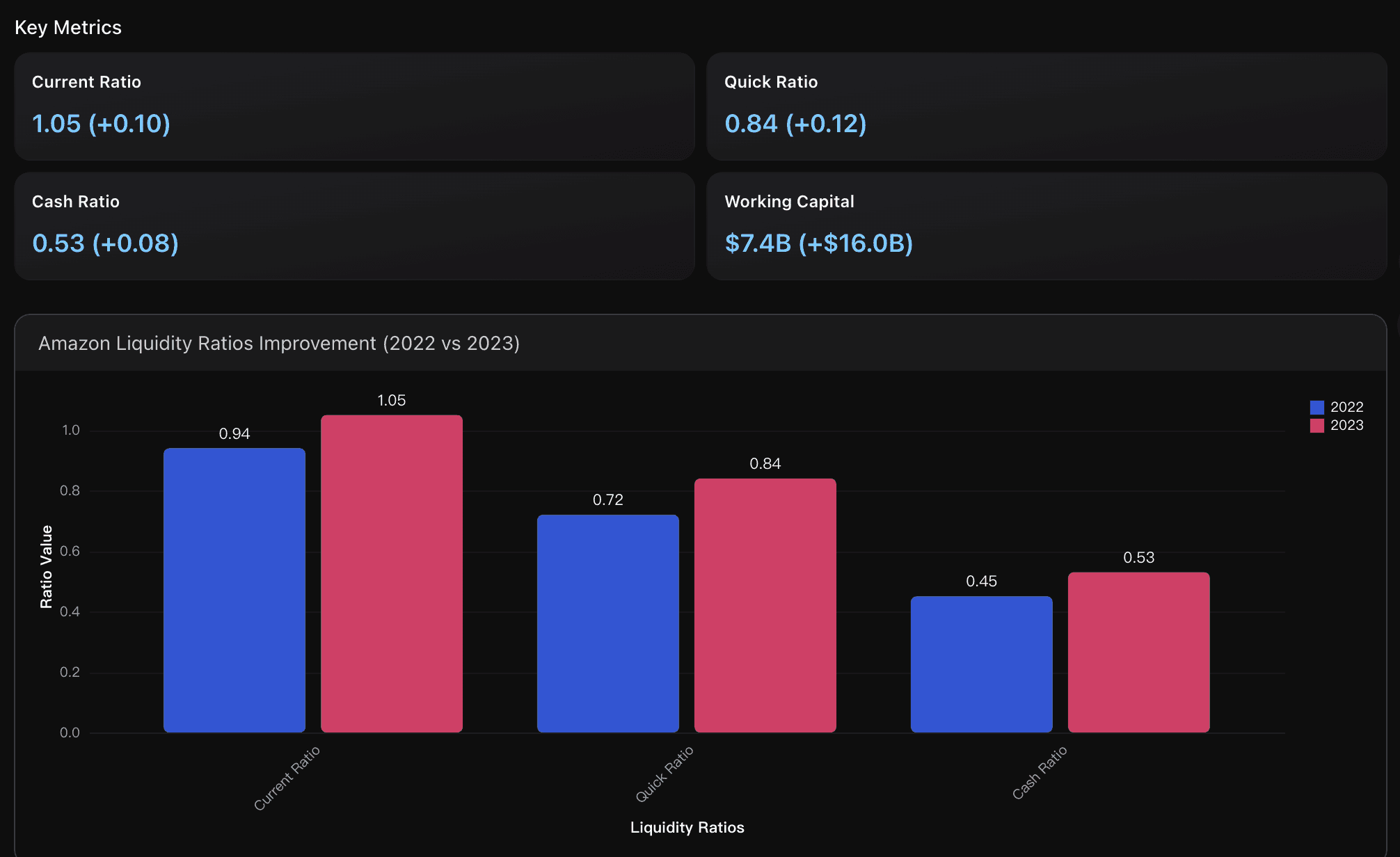

流動比率

アマゾンの流動比率は 2022 年の 0.94 から 2023 年には 1.05 へと上昇し、重要な分岐点である 1.0 の水準を突破しました。

これは同社が短期負債を流動資産で十分にカバーできる状態に改善したことを意味し、運転資本管理の改善と流動性リスクの低下を示しています。

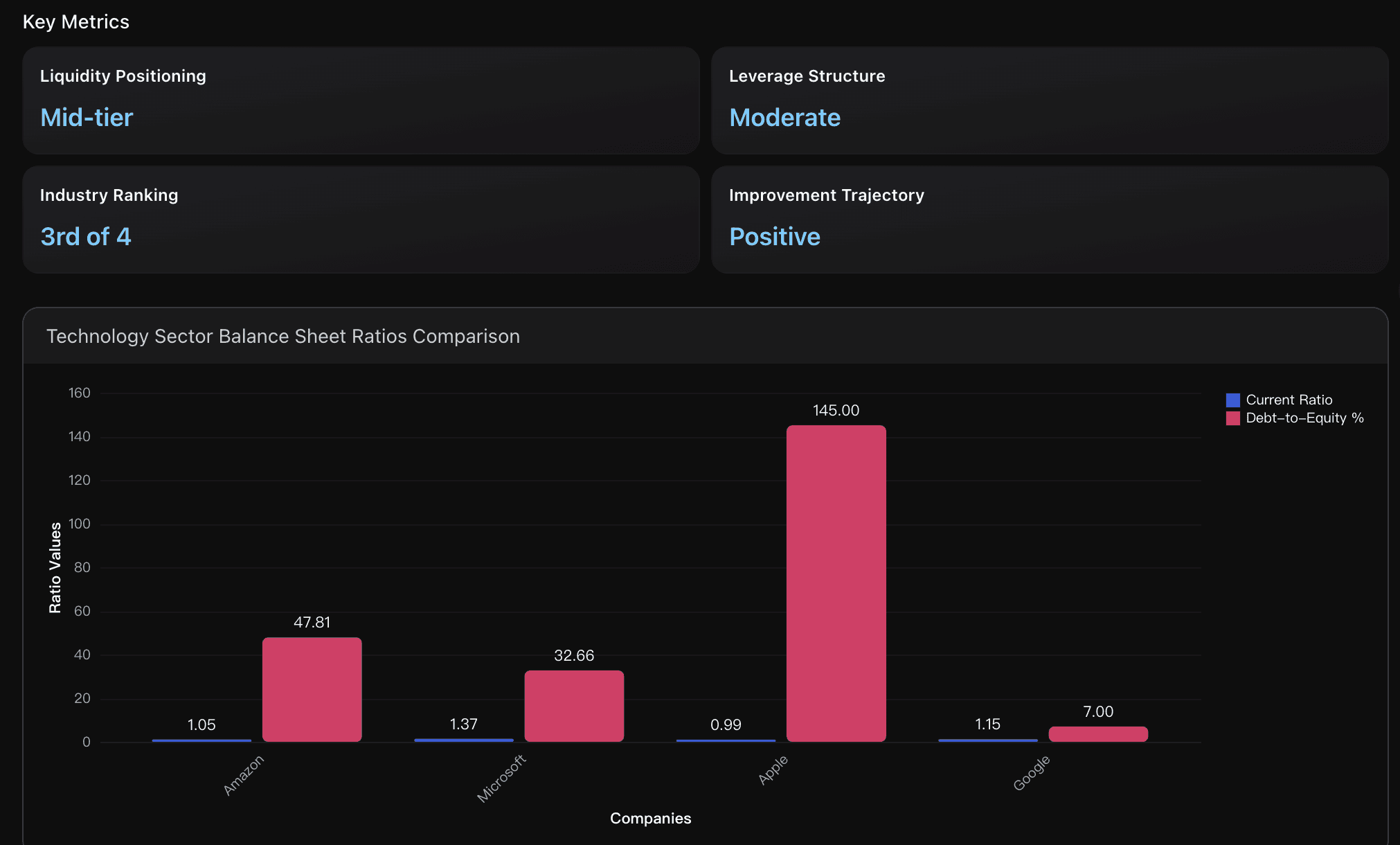

流動性ポジション

2023 年の流動比率 1.05 は、主要テック企業の中で中位水準。Microsoft(1.37)、Google(1.15)、Amazon(1.05)、Apple(0.99)の順となっています。

臨界値 1.0 を上回ったものの、Microsoft や Google には依然として遅れを取っており、短期流動性管理のさらなる改善余地があります。

戦略的インサイト

在庫・売掛金管理の最適化で流動性をさらに強化

2023 年には運転資本が マイナス 86 億ドル → プラス 74 億ドル へと劇的に改善しましたが、当座比率 0.84 は依然として理想値(1.0)に届かず。

在庫最適化アルゴリズムの導入やサプライヤー支払い条件の見直しによって、即時流動性をさらに改善可能です。

また、868 億ドルの現金保有を活用し、高利回りの短期有価証券へ一部投資することで、余剰資金のリターン最大化を図ることが推奨されます。セクターリーダー水準(1.20–1.30)への流動比率引き上げ

現状の 1.05 は安定的ですが、Microsoft(1.37)・Google(1.15)に比べて劣後。

キャッシュマネジメント強化・在庫回転率向上・売掛回収の迅速化により、流動比率 1.2–1.3 を目標に設定すべきです。

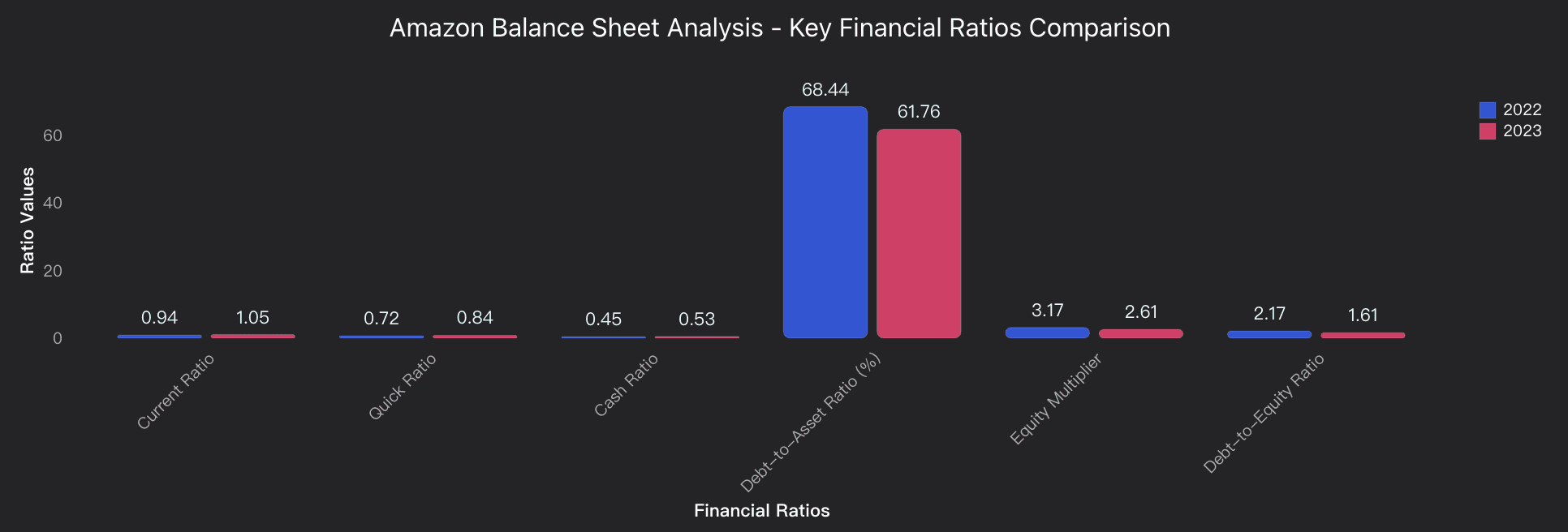

一方、負債比率 47.81% は健全であり、過剰レバレッジを避けつつ柔軟な資金運用が可能。Apple の 145% に比べて安全なバランスを維持しています。

分析概要

アマゾンは 2023 年、バランスシートの健全性を大幅に強化しました。

流動比率: 0.94 → 1.05(閾値超え)

運転資本: マイナス 86 億ドル → プラス 74 億ドル

当座比率: 0.72 → 0.84

現金比率: 0.45 → 0.53

いずれも短期支払能力の向上を示し、1.0 には届かないものの、安定した改善傾向が確認されます。

さらに、資本構造面では明確な**デレバレッジ(負債削減)**が進行。

負債資産比率は 68.44% → 61.76%、負債資本比率は 2.17 → 1.61 に低下し、エクイティ主導型の資金調達へシフト。

株主資本は 382 億ドル増の 2,019 億ドル に達し、将来的な成長投資への耐性が高まりました。

結果として、アマゾンの流動比率(1.05)は Apple(0.87)より優れ、Microsoft(約 1.02)と同水準を維持。

中程度のレバレッジを保ちつつ、資本強化と財務安定性を両立した点が高く評価されます。

データ分析

流動性評価

2022 年と 2023 年の流動比率・当座比率・現金比率・運転資本の推移を比較し、短期負債対応力を定量的に評価。

資本構造とレバレッジ分析

負債資産比率・負債資本比率・エクイティマルチプライヤーを用い、

財務レバレッジの低下と株主資本強化の進展を可視化。

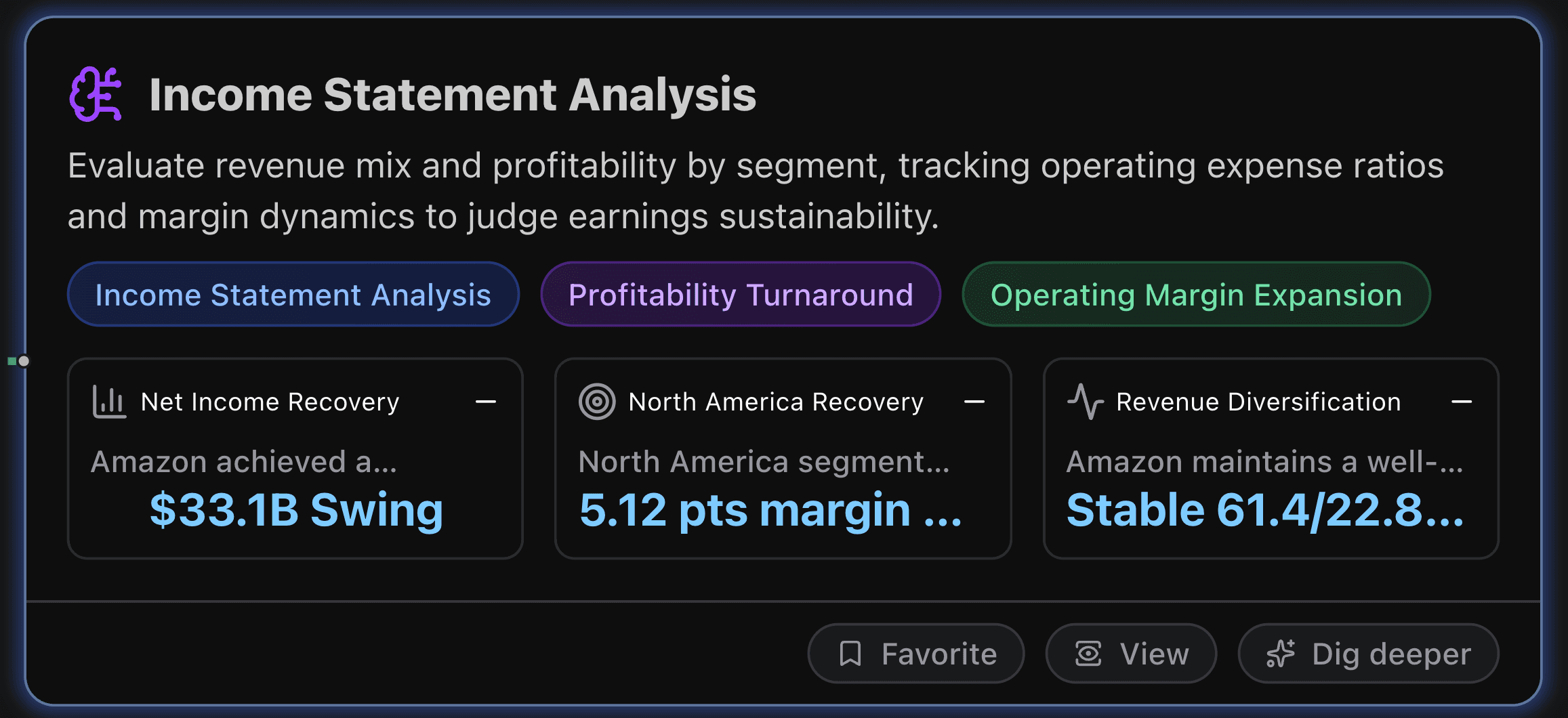

損益計算書分析

本セクションでは、事業セグメント別の売上構成と収益性を分析し、営業費用比率やマージン動向を追跡することで、アマゾンの利益の持続性を評価します。

主要指標

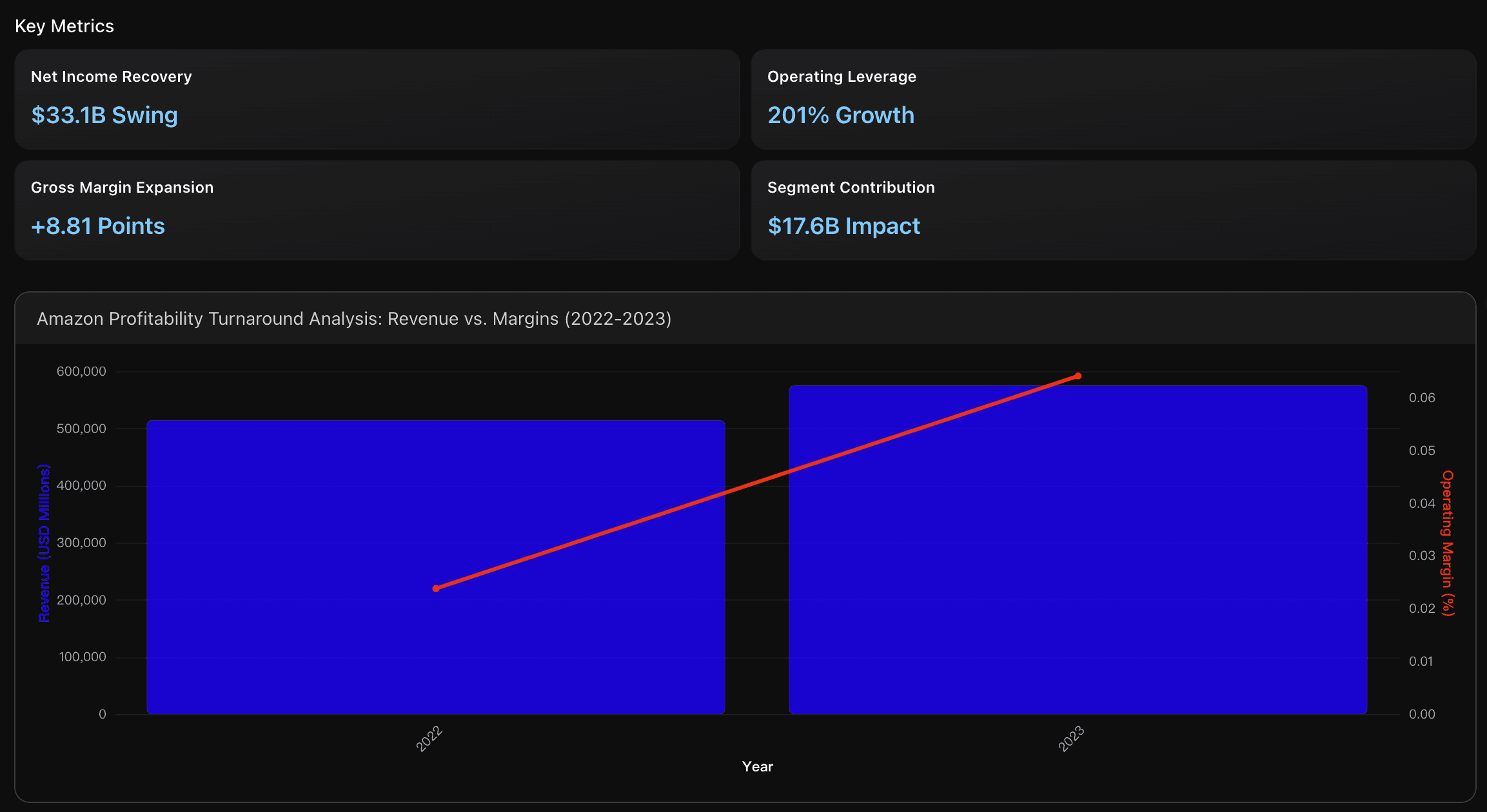

純利益の回復

アマゾンは 2022 年の 27 億ドルの純損失から、2023 年には 304 億ドルの純利益へと急回復し、331 億ドルのプラス転換(+1,218% 改善)を達成しました。

この劇的な改善は、事業再構築とコスト管理の成功を示し、従来型小売企業を大きく引き離しつつ、主要テック企業と同等の収益性を確立しています。

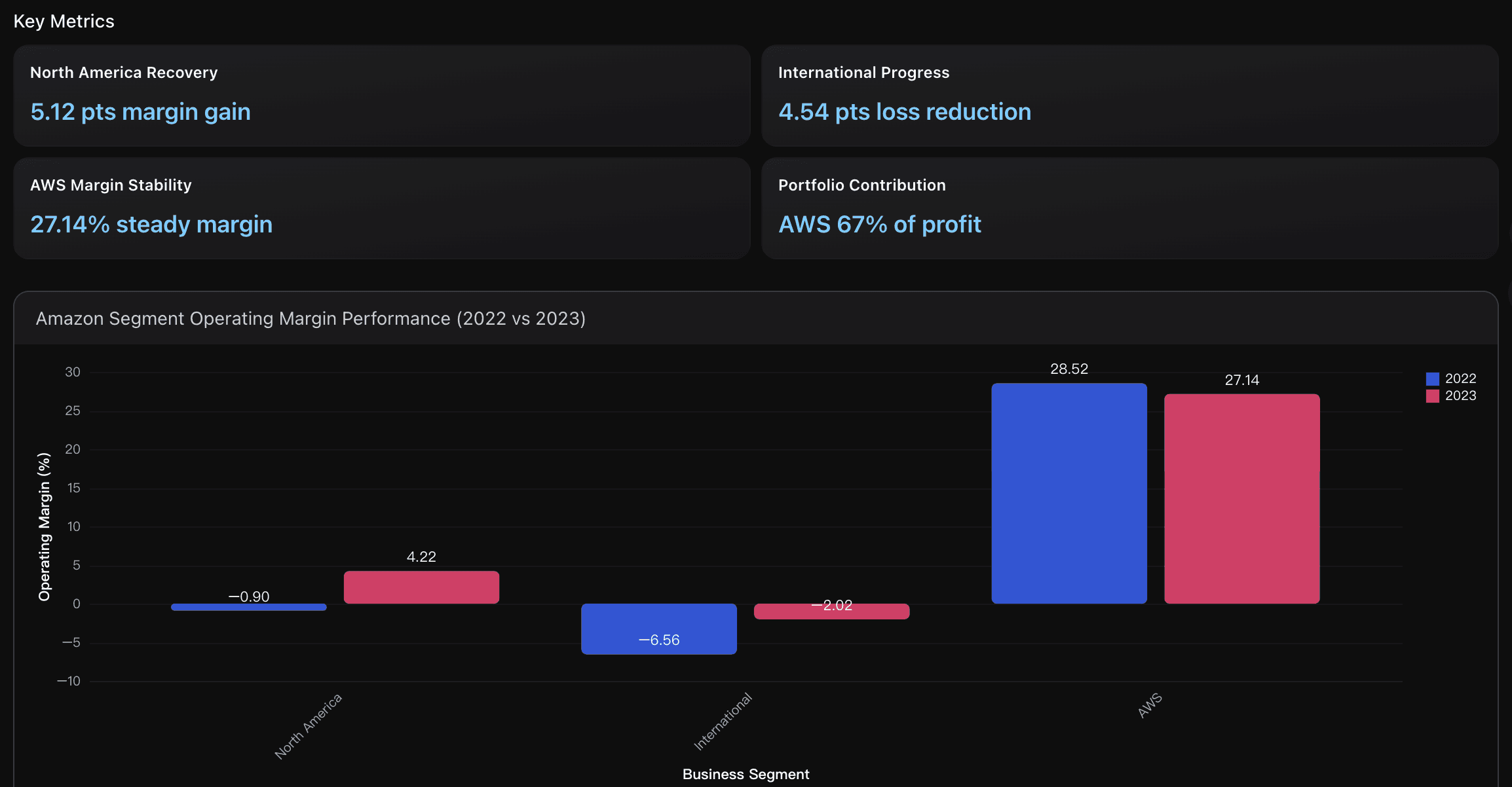

北米セグメントの回復

北米部門は 2022 年の 営業損失 28 億ドル(営業利益率 -0.90%) から、2023 年には 営業利益 149 億ドル(同 4.22%) へと転換。

わずか 1 年で 5.12pt のマージン改善を実現しました。売上高は 3,528 億ドル に拡大し、小売業平均(2〜3%)を上回る利益率を確保。

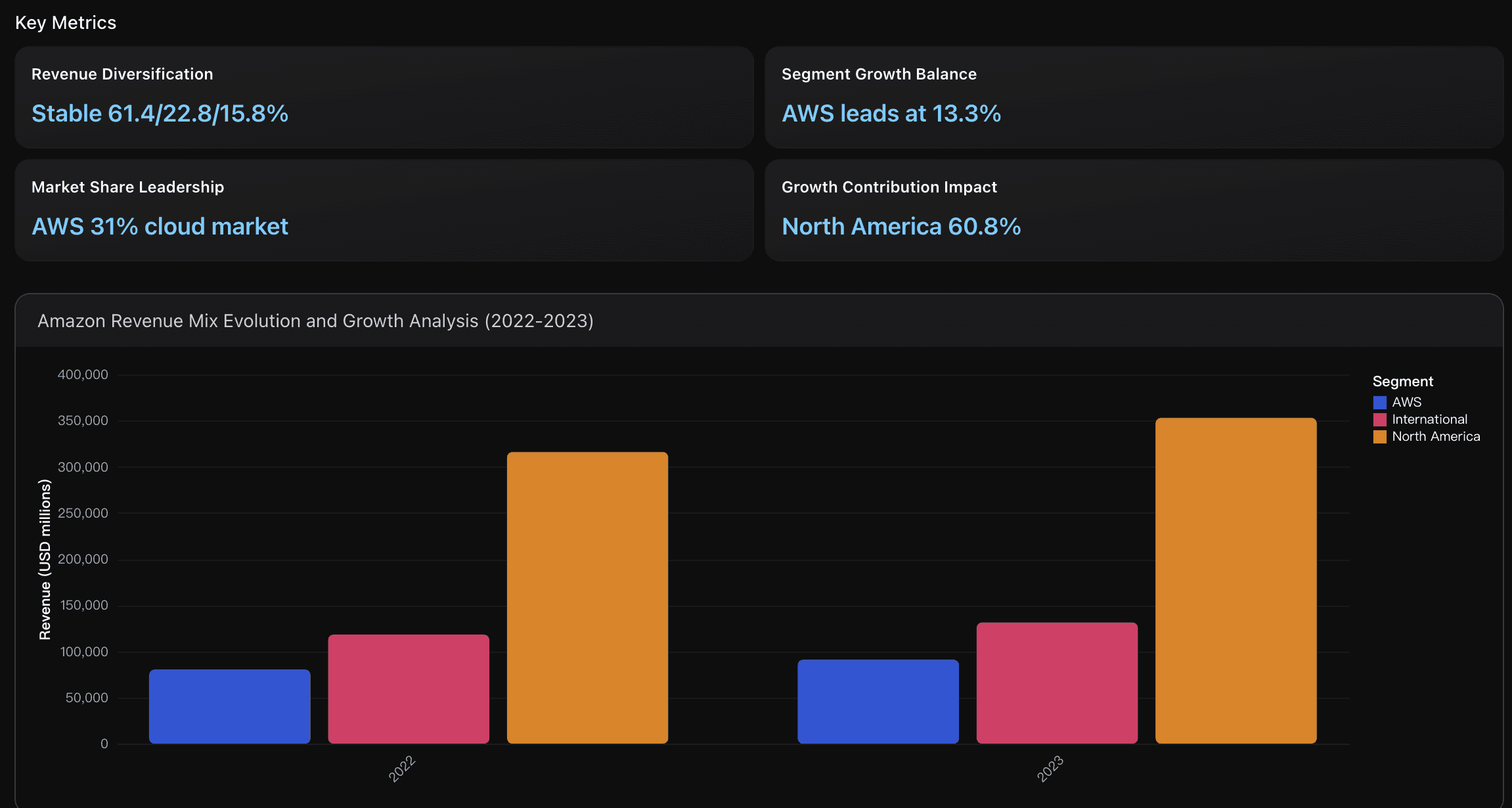

収益の分散化

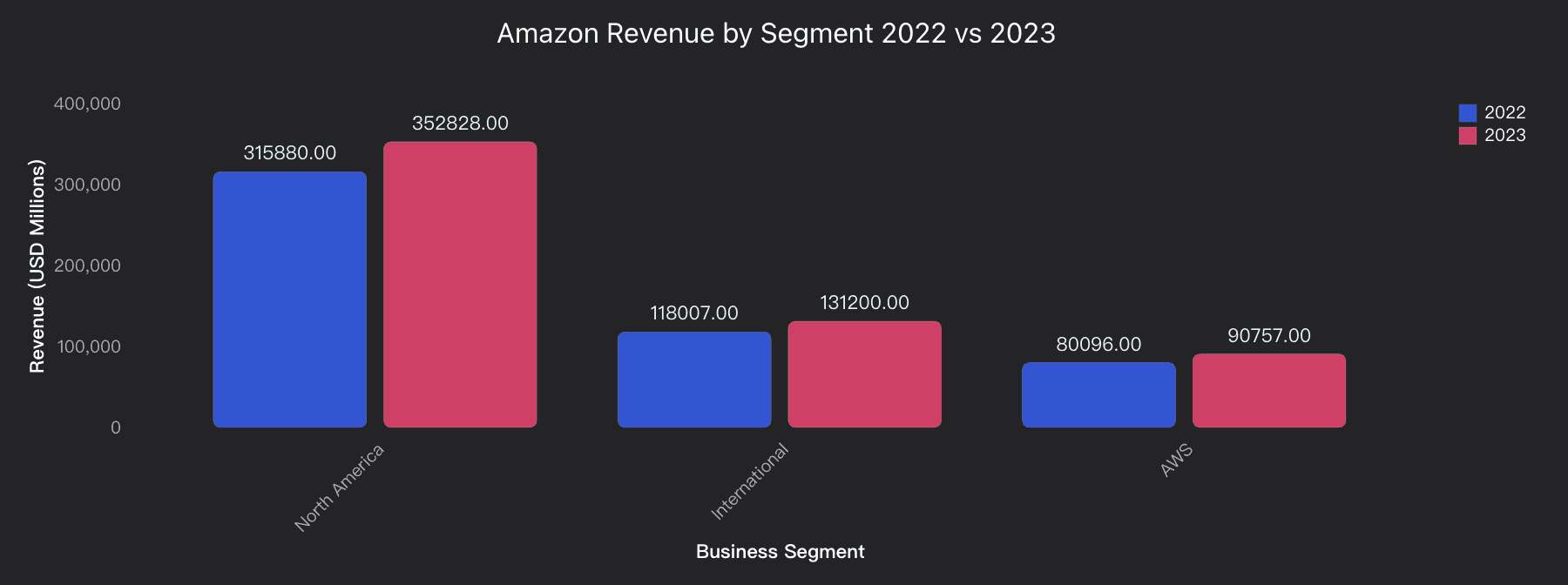

2023 年のセグメント構成は、北米 61.4%、国際 22.8%、AWS 15.8%。

AWS は売上比率こそ最小ですが、成長率 13.3% と最も高く、北米(11.7%)や国際(11.2%)を上回ります。

このバランスの取れた構成が、地域経済の変動に対する耐性と、クラウド中心の成長戦略を支えています。

戦略的インサイト

収益性回復の勢いを維持

純利益 +331 億ドル、営業利益率 +4.03pt の改善は、成長投資とコスト規律の最適バランスを示します。

フルフィルメントネットワークとテクノロジーインフラ最適化が粗利益率 +8.81pt の改善を牽引。

北米の回復による +176 億ドル効果を国際部門にも横展開し、27 億ドルの営業損失削減を目指すべきです。

同時に、AWS の 営業利益率 27.14% を維持しつつ、AI 需要対応のキャパシティ拡張を進め、次の成長段階でも収益の柱として機能させることが重要です。

国際部門の黒字化を最優先課題に

国際セグメントの営業利益率は -6.56% → -2.02% に改善。今後は物流効率の強化と広告収益拡大で損益分岐点到達を目指すべきです。

また、AWS は 業界平均(20〜25%)を上回る 27.14% マージンを維持し、Microsoft Azure・Google Cloud との競争下でも優位を確保。AWS 成長加速 × 国際最適化の両輪戦略

北米(売上 3,528 億ドル/全体の 61.4%)が基盤である一方、AWS は 13.3% の成長率と 31% の市場シェアで最大の利益貢献源。

AI サービス拡充による収益拡大を推進しつつ、国際部門のコスト効率化とローカライズ強化で収益構造を平準化することが鍵です。

分析概要

アマゾンは 2023 年、企業史上でも屈指の利益回復を実現しました。

純利益率: -0.53%(2022)→ 5.29%(2023)

営業利益率: 2.38% → 6.41%(2.7倍)

粗利益率: 43.81% → 52.62%(+8.81pt)

北米は -0.9% → 4.22% へ反転、国際部門も -6.56% → -2.02% に改善。

AWS は依然として 27.14%(利益 246 億ドル) の高収益を維持し、全社利益の中核を担っています。

売上高は 11.83% 増の 5,748 億ドル に達し、全セグメントで均衡した成長を実現。

コスト抑制・スケール効果・業務効率化が進み、小売・テック両市場で競争優位を確立しました。

データ分析

収益性回復分析

2022→2023 年の急回復を、営業レバレッジ・マージン拡大・コスト最適化効果の観点から総合評価。

セグメント別業績分析

北米の黒字転換、国際部門の損失縮小、AWS の収益維持を中心に、3 セグメントの収益構造を可視化。

収益構成と成長動向

地理的および事業別の売上分布と成長率を比較し、小売・クラウド両事業の持続的成長性を評価。

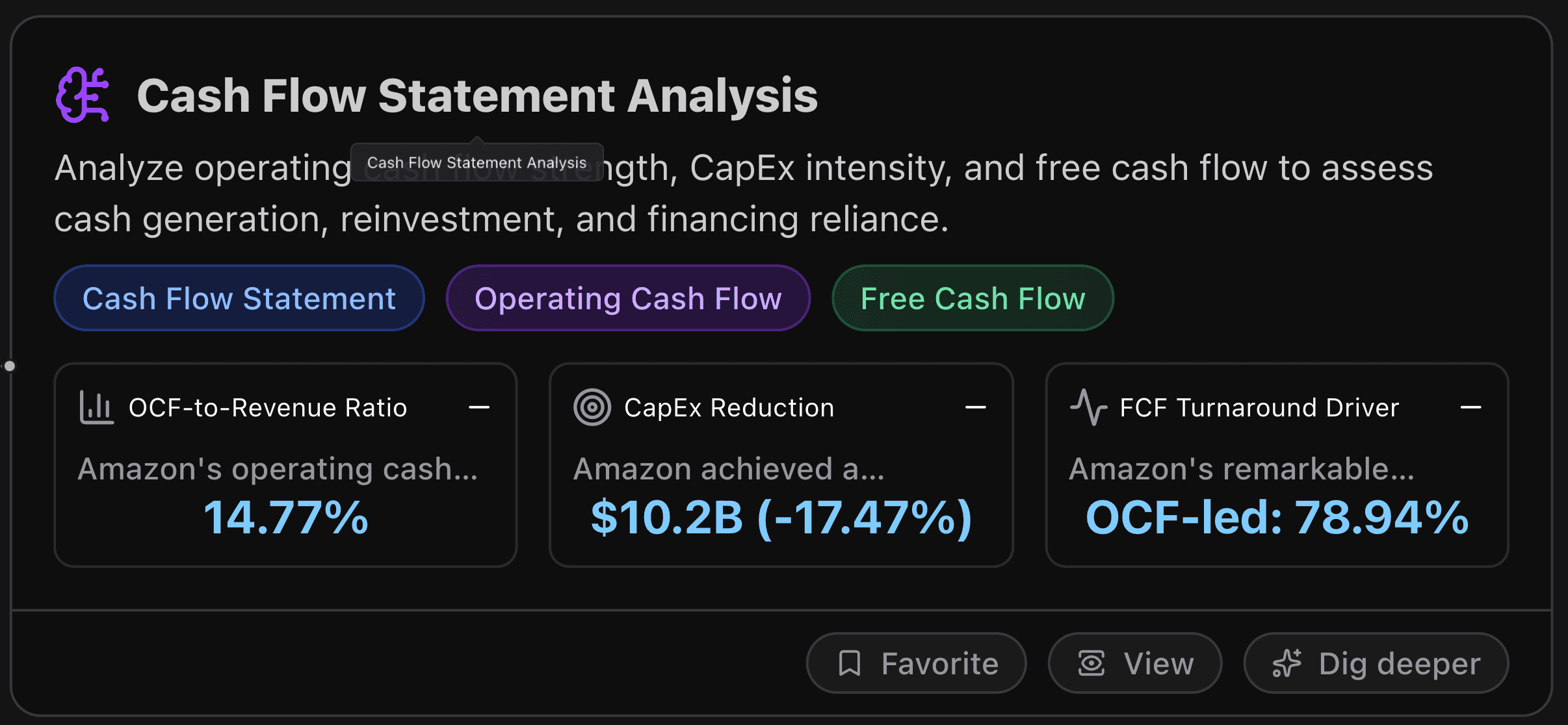

キャッシュフロー計算書分析

本セクションでは、営業キャッシュフローの強さ・設備投資の効率性・フリーキャッシュフローの転換力を分析し、アマゾンの資金創出力・再投資余力・外部資金依存度を評価します。

主要指標

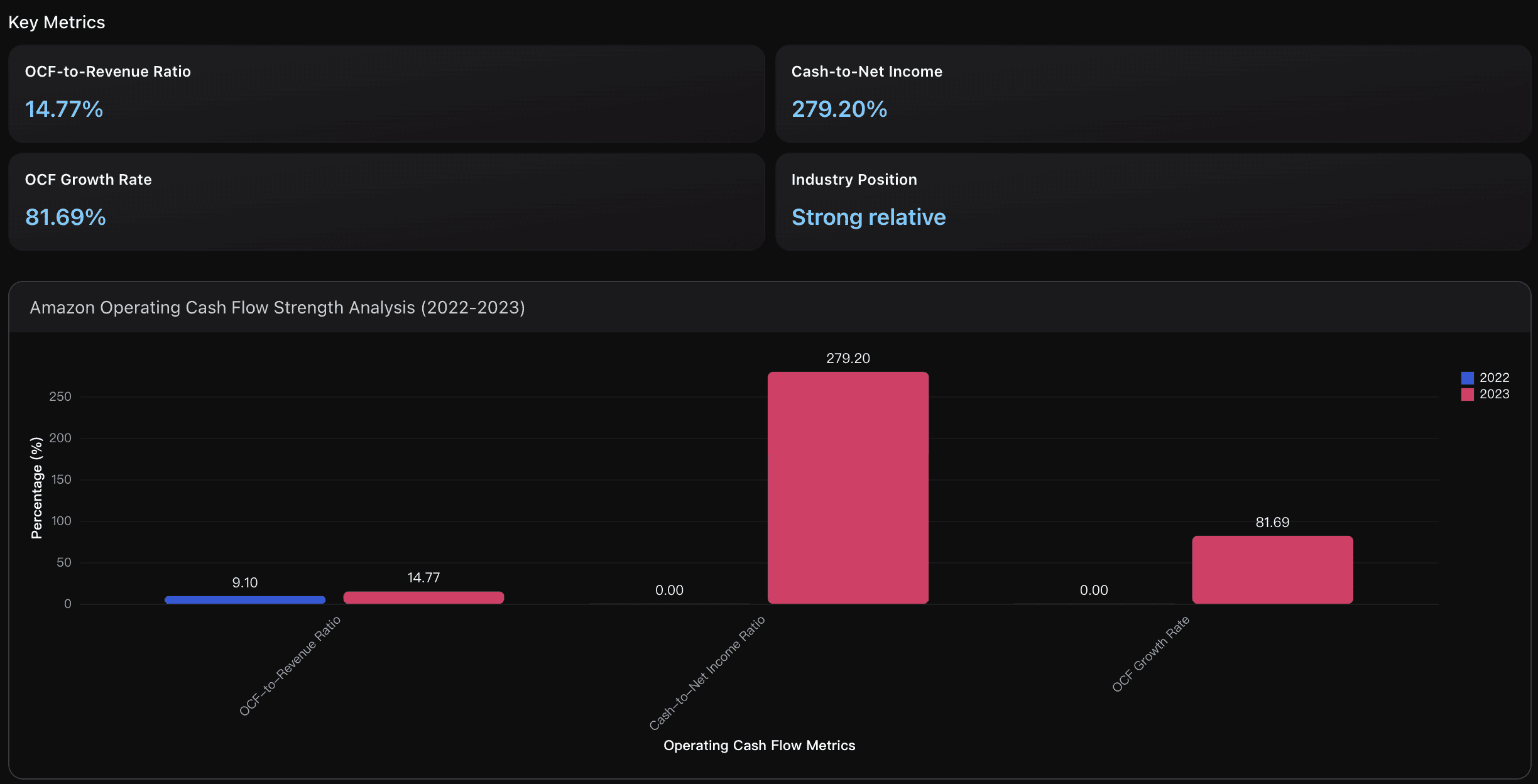

営業キャッシュフロー比率

アマゾンの営業キャッシュフローマージンは、2022 年の 9.10% → 2023 年には 14.77% へと +5.67pt 改善。

この水準は同社の過去平均を大きく上回り、運営効率の劇的な向上を示しています。

テック業界全体の上位四分位水準に近づいた一方、Meta(約 60%)やクラウド特化型企業にはまだ差が残ります。

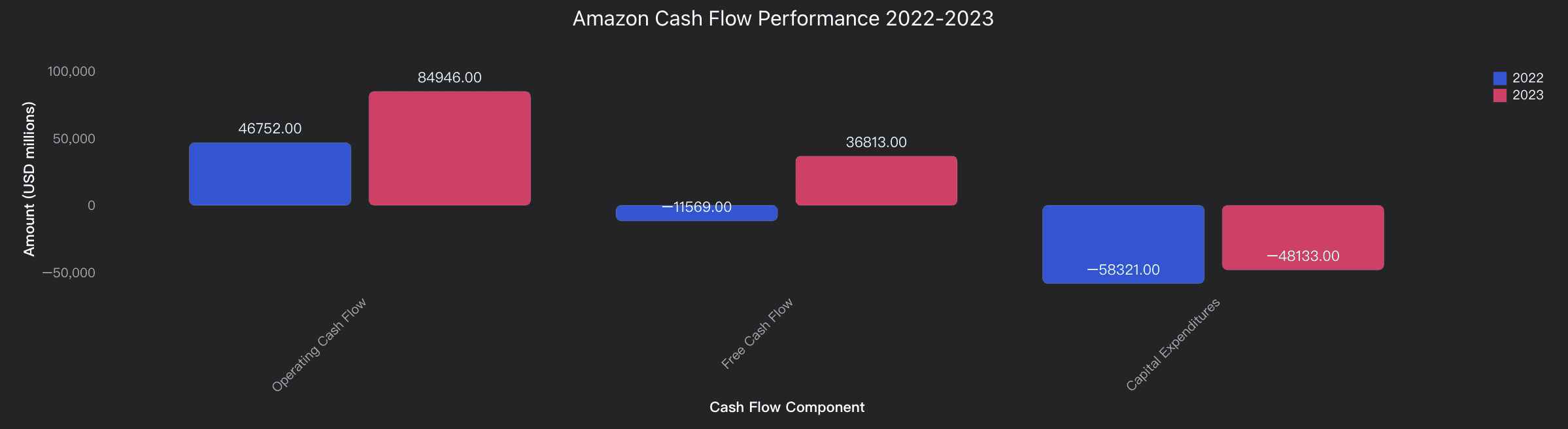

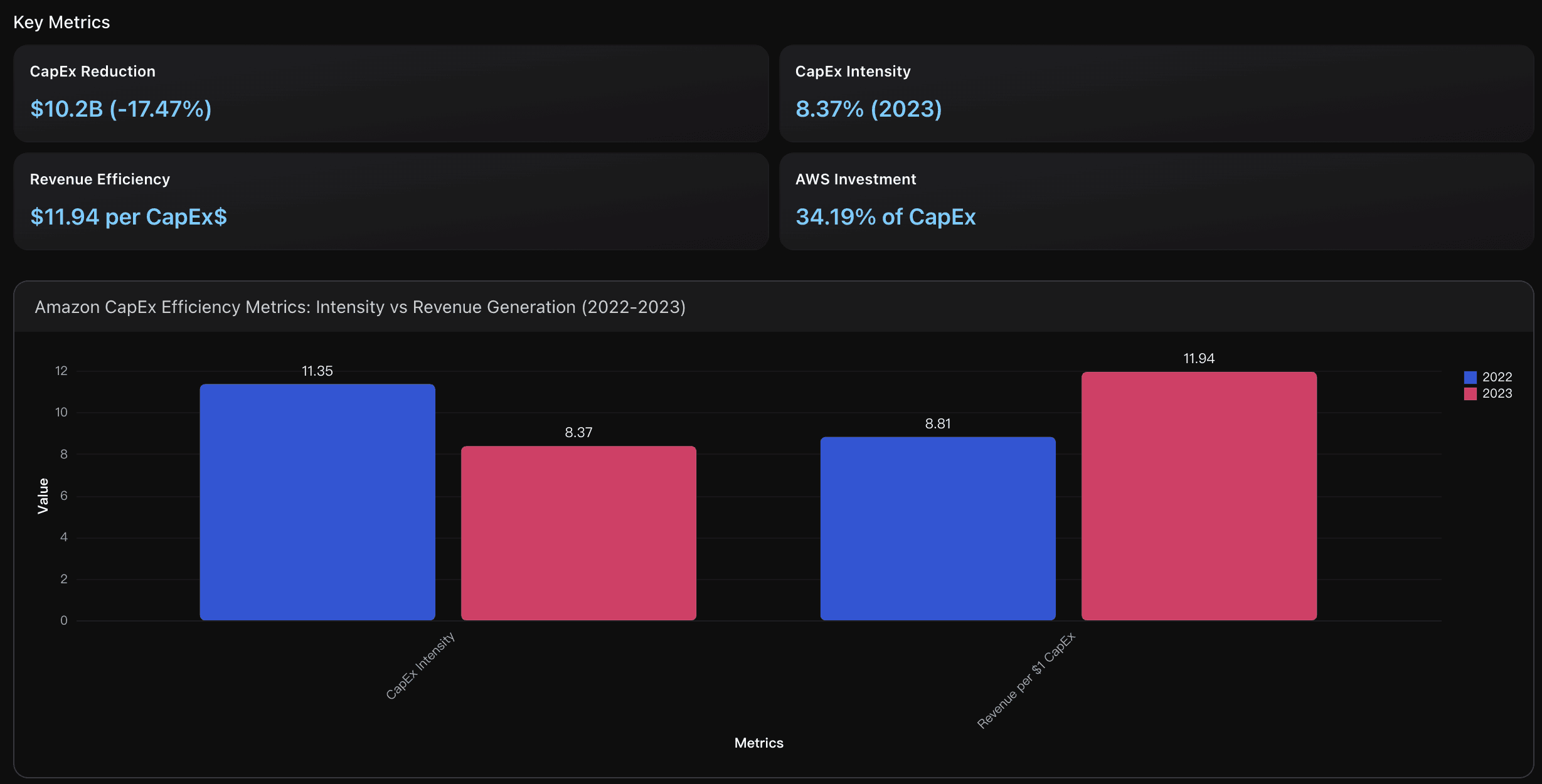

設備投資削減

2023 年、アマゾンは前年の 583 億ドル → 481 億ドル へと 102 億ドル(-17.47%)の設備投資削減を実現。

同時に 売上を 11.83% 増加させており、成長と資本効率の両立に成功しました。

この削減は投資停止ではなく、高収益セグメント中心への資本再配分による戦略的最適化の成果です。

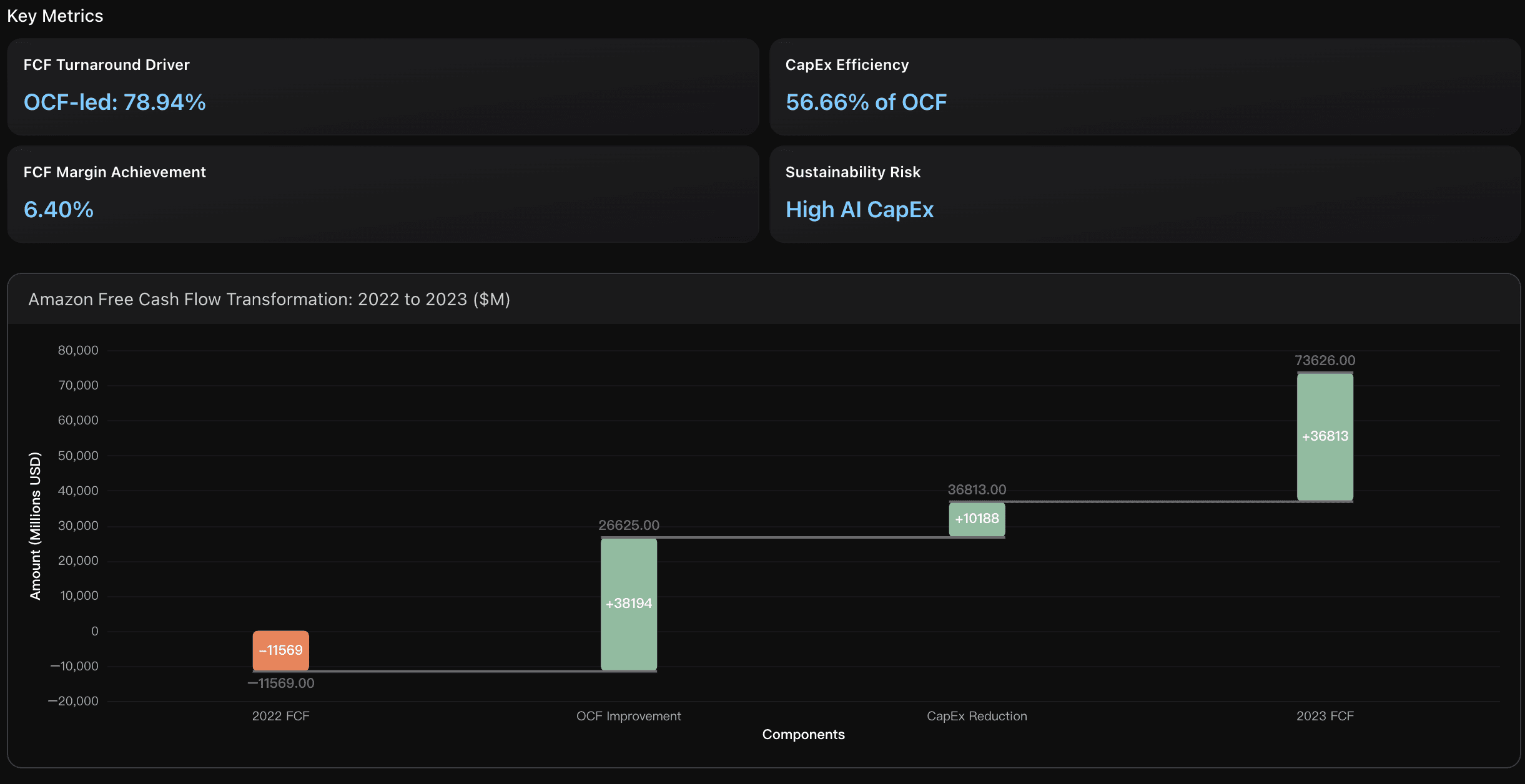

フリーキャッシュフロー転換

2022 年の -116 億ドル(流出)→ 2023 年には +368 億ドル(流入) へと、484 億ドルの大幅改善。

内訳では営業キャッシュフロー増加が 382 億ドル(約 79%)、設備投資削減が 102 億ドル(約 21%)。

つまりこの転換は、単なる支出削減ではなく、事業のキャッシュ創出力向上が主因であり、特に AWS の収益成長と北米部門の再生が主要ドライバーです。

戦略的インサイト

営業キャッシュフローの持続的成長を最優先

2023 年の OCF 売上比率 14.77% と 81.7% の OCF 成長を維持することが今後の鍵。

営業キャッシュフロー 849 億ドル の余力を活かし、AI・クラウドインフラ拡張に戦略的再投資を進めつつ、

過度な CapEx 依存を避けて 財務柔軟性を確保する必要があります。

キャッシュ/純利益変換率 279% を維持し、年次 FCF 300 億ドル以上の安定創出体制を構築することが目標です。

設備投資効率の継続的最適化

2022 年比で CapEx 17.47% 削減・売上 11.83% 増という理想的な資本効率を達成。

今後も ROI の高い分野(特に AWS)への再配分を優先し、以下の施策で効率性を維持:高収益セグメント(AWS)への資本配分比率を 34.19% に拡大

CapEx 1 ドル当たり売上 11.94 ドル の収益効率を継続

CapEx 売上比率 8.37% 以下 を維持し、競争力を損なわない範囲でコスト最適化を実施。

AI 投資拡大局面での FCF 持続力を確保

2025 年には CapEx が 481 億ドル → 970 億ドル へ倍増が予測される中、

AWS の収益成長(年 +15% 以上) と 北米マージン改善でキャッシュ創出を支える構造が求められます。

CapEx/OCF 比率を 70% 以下 に抑制し、AI インフラ競争が激化する中でも柔軟な投資・株主還元余力を維持することが不可欠です。

分析概要

2023 年、アマゾンはキャッシュフロー構造を劇的に改善しました。

営業キャッシュフロー: +81.7% 増の 849 億ドル

フリーキャッシュフロー: -116 億ドル → +368 億ドル

OCF 売上比率: 9.10% → 14.77%(+5.67pt)

CapEx 売上比率: 11.35% → 8.37%(効率化)

キャッシュ/純利益比率: 279%(高いキャッシュ創出品質)

この改善は、AWS 収益性強化・北米部門の利益回復・運転資本最適化による根本的な事業改善効果によるものであり、単なる投資削減ではありません。

この堅固なキャッシュフロー基盤により、アマゾンは AI・クラウド領域への積極投資と財務健全性の両立を実現できるポジションに立っています。

データ分析

営業キャッシュフロー分析

売上比・純利益比を用いて営業キャッシュ生成能力を定量評価し、同業他社との比較からオペレーション効率を測定。

設備投資効率分析

2022–2023 年の CapEx 削減と成長維持を検証し、テクノロジー企業全体に対する資本効率の優位性を評価。

フリーキャッシュフロー転換分析

2022 年の赤字から 2023 年の黒字転換に至る主要要因(営業キャッシュ増・CapEx 最適化)を分解し、

AI・クラウド投資期における持続可能性と財務柔軟性を検討。

結論

アマゾンの 2023 年度財務諸表分析は、AI が企業データの理解をどのように変革できるかを示す好例です。

Powerdrill Bloom を使えば、財務アナリストでなくても重要なインサイトを瞬時に発見できます。

Bloom は PDF を自動で読み取り、パターンを抽出し、流動性・収益性・キャッシュフローの傾向を明確なデータストーリーとして可視化します。

年次報告書や投資家向け資料、社内財務データのレビューなど、どんな場面でも

Powerdrill Bloom は「数字の羅列」を「理解できるインサイト」へと変換。

AI がもたらす次世代の財務分析体験を、今すぐ体感してください。