Data Fact: iPhoneからAIへ——Foxconnの巨大な売上転換の内幕

TL;DR — 5つの数字で見るFoxconnの大転換

10年以上にわたり、Foxconn(鴻海精密工業)はひとつの製品、すなわちAppleのiPhoneの代名詞でした。今日、世界最大のエレクトロニクス製造企業は、コンシューマーエレクトロニクスから人工知能インフラへと急速に軸足を移す、地殻変動的な構造転換を遂げています。世界的なAIハードウェアブームがFoxconnの財務に反映された、5つの決定的な数字をご紹介します。

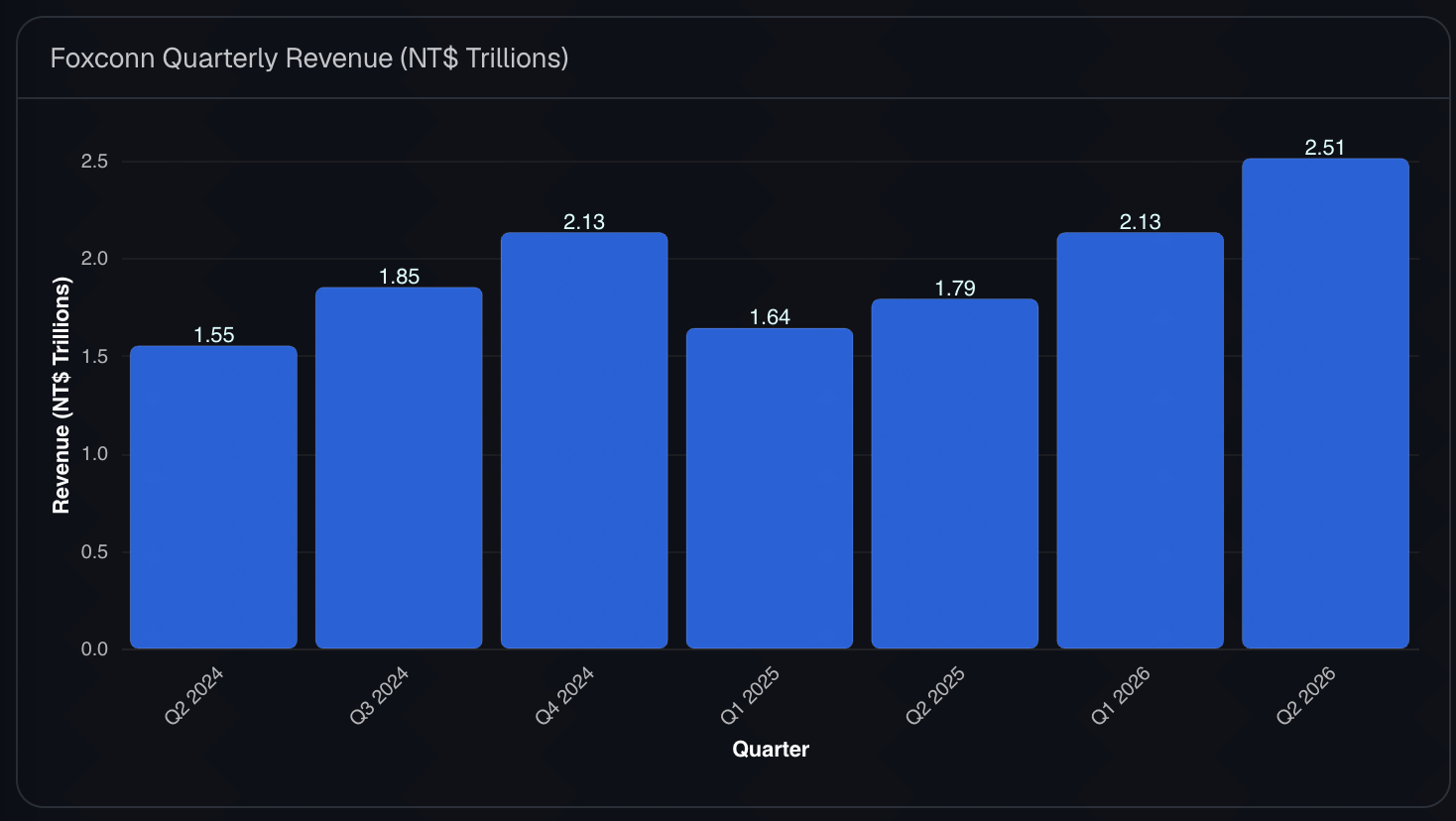

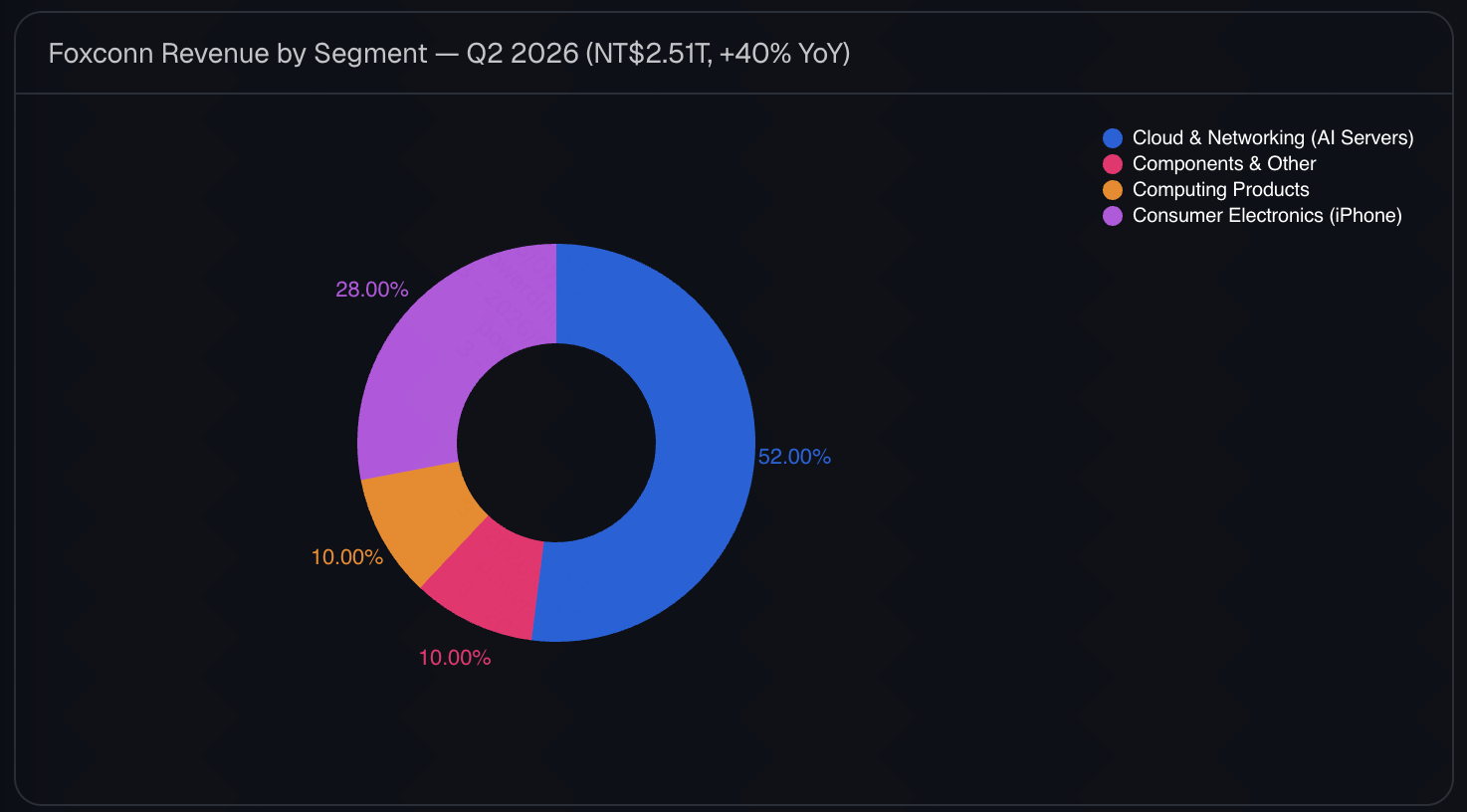

- 2兆5,100億台湾ドル(790億米ドル): 2026年第2四半期におけるFoxconnの過去最高の総売上高。同社史上最高の四半期売上を記録。

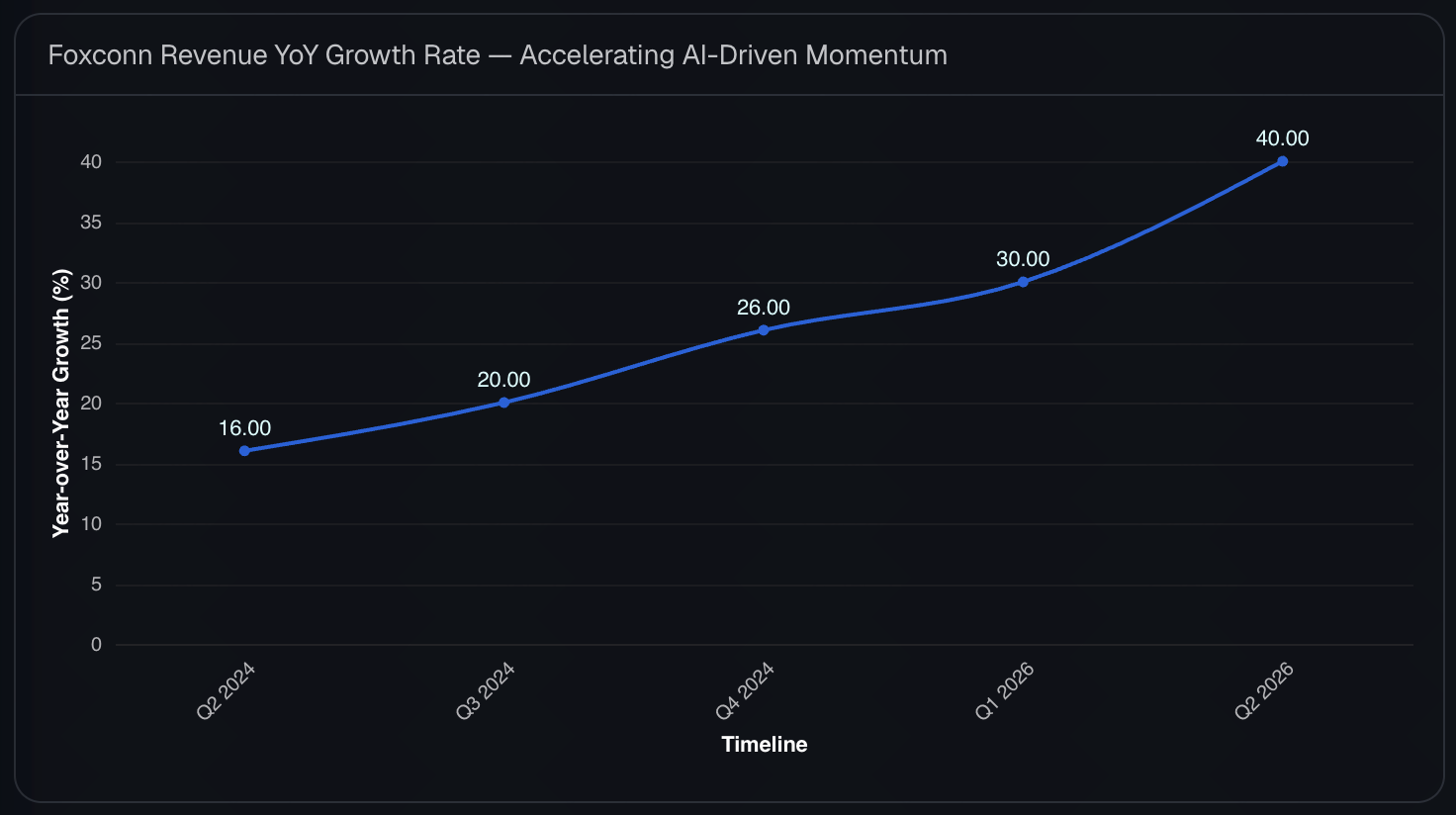

- 40%:2026年第2四半期に達成された驚異的な前年同期比売上成長率。ほぼすべてがAIサーバーによって牽引。

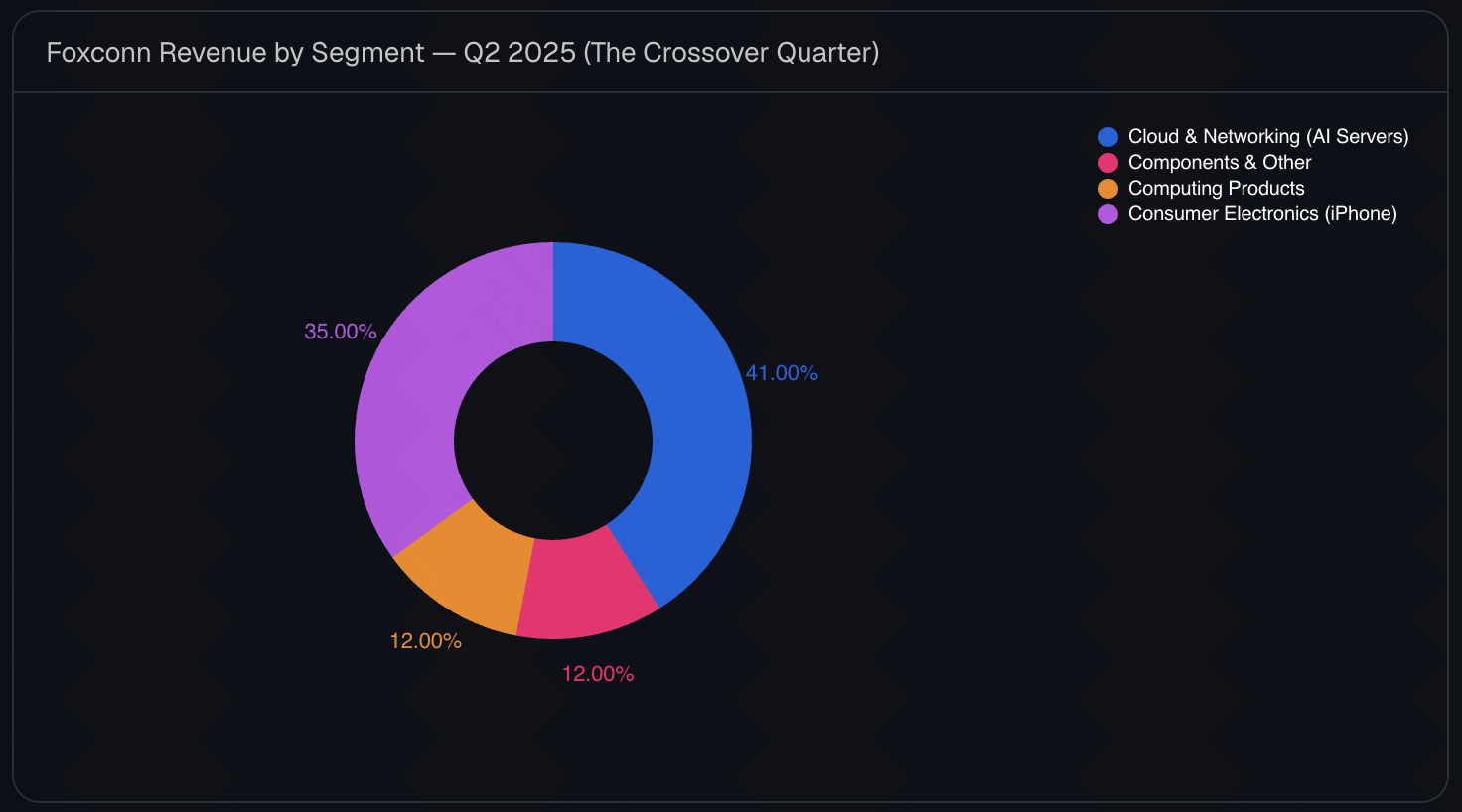

- 41% vs. 35%:2025年第2四半期における正確なクロスオーバー指標。クラウド&ネットワーキング(AIサーバー)の売上比率(41%)が、同社の近代史上初めてコンシューマーエレクトロニクス(35%)を正式に上回りました。

- 8,218億台湾ドル:2026年6月単月の売上高。同月として過去最高で、前年同月比52%の急増。

- 数千億ドル:ハイパースケーラー(Alphabet、Amazon、Meta、Microsoft)による2026年の設備投資の総額。Foxconnのようなサプライチェーンに直接流れ込んでいます。

要するに: Foxconnの転換はもはや企業戦略の予測ではありません。それはバランスシート上に物理的に具現化し、スマートフォン覇権時代の終焉とAIインフラ・スーパーサイクルの夜明けを告げています。

少し背景を:テック業界の拡大鏡

AIの発展と業界の進化という深いレンズを通して見ると、Foxconnの画期的な決算報告は、一製造業の巨人の成功をはるかに超えるものを表しています。むしろFoxconnは、テクノロジーセクター全体の未来を観察できる、巨大で高精細な「拡大鏡」の役割を果たしているのです。

10年前、AIサーバーは学術研究や実験的なデータセンター向けのニッチで特殊なハードウェアでした。世界の話題はモバイルコンピューティングとスマートフォンの買い替えサイクルに完全に支配されていました。今日、その物語は完全に逆転しました。2022年後半のChatGPTの爆発的な登場と、それに続く生成AIの軍拡競争に牽引され、グローバルコンピューティングの基本アーキテクチャは変化したのです。

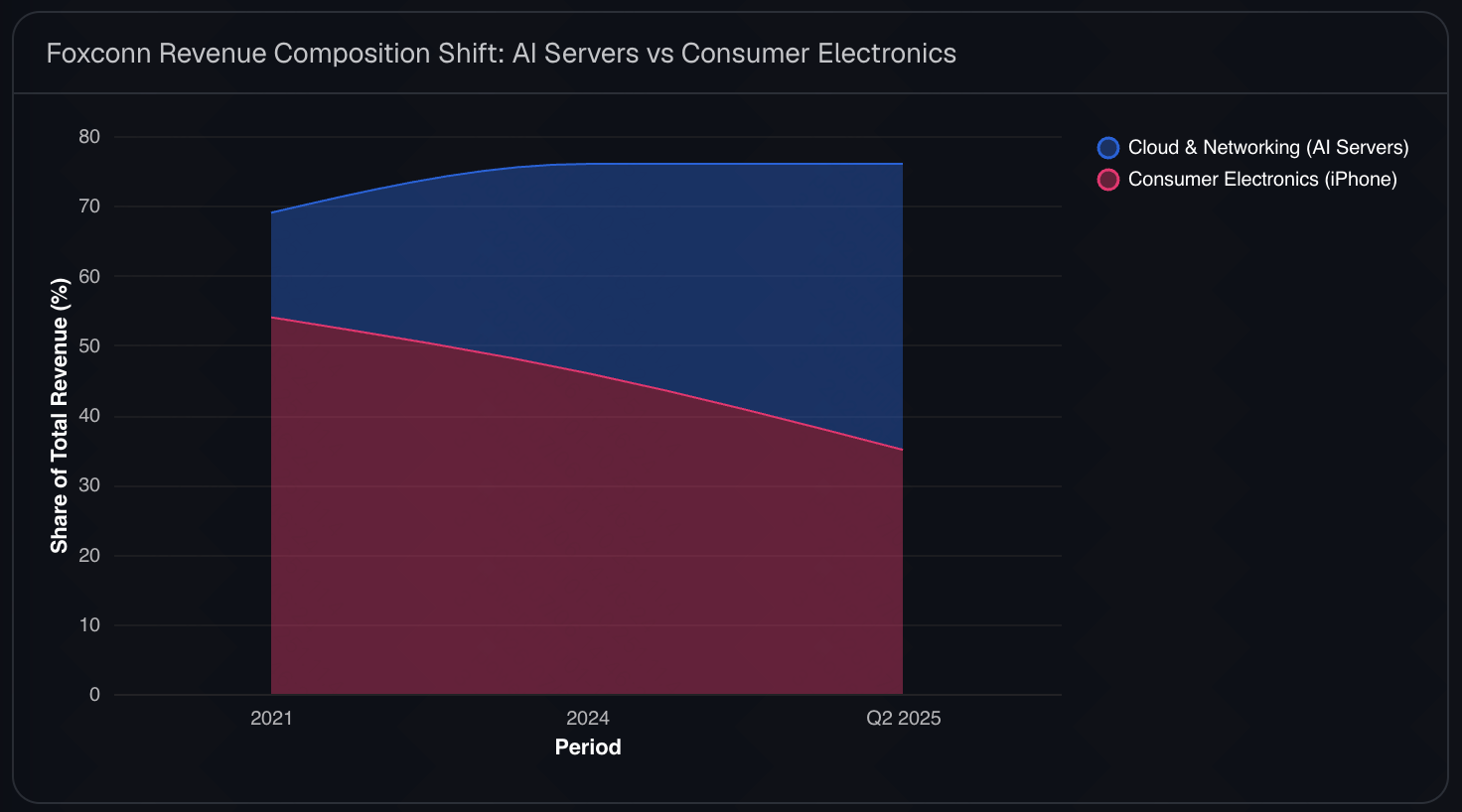

Foxconnの売上構成の逆転——2021年にはiPhoneをはじめとするコンシューマーエレクトロニクスから売上の54%以上を得ていた企業から、AIサーバーが支配する強者へ——は、世界のテック経済のマクロな転換を完璧に映し出しています。私たちは人工知能の産業化を目撃しています。Foxconnの生産ライン、設備投資、セグメント別売上を追跡することで、単なる四半期決算を見ているのではなく、リアルタイムで構築されるAI革命の物理的な設計図を見ているのです。

データセットについて

本レポートは、2021年から2026年までの期間をカバーする、公開された財務データ、業界分析、サプライチェーン統計に基づいています。主要な指標には、四半期総売上高、セグメント構成(コンシューマーエレクトロニクス vs. クラウド&ネットワーキング)、前年同期比成長率、地域別製造拠点が含まれます。出典には、Yahoo Finance、Reuters、Jon Peddie Research、CRN Asia、Benzinga、AI Consulting Network、およびFoxconn(鴻海精密工業)の公式発表が含まれます。数字は読みやすさのために換算・四捨五入されています。

ツールについて

本レポートのすべてのチャートは、AIファーストのデータ分析エージェントであるPowerdrill Bloomで生成されました。生の財務スプレッドシートをアップロードすると、Bloomはデータをクリーニングし、売上セグメントの逆転や前年比成長に関する探索パスを提案し、以下のチャートを自動的に作成しました——SQLもPythonも手作業のフォーマットも不要です。同じサプライチェーンや財務データをご自身で探索したい場合は、当社のAIデータ可視化ツールをご覧ください。

キーテイクアウェイ

- クロスオーバーは現実であり、加速している。 構造的な逆転は恒久的なものです。2025年第2四半期、AIサーバーは売上シェアでiPhoneを追い抜きました。2026年第2四半期までにその差は広がる一方で、コンシューマーエレクトロニクスの横ばいから緩やかな成長に対し、全体で40%の前年比成長率がそれを支えています。

- これは方向転換ではなく、20年がかりの構築である。 突然のように見えますが、FoxconnとNvidiaのパートナーシップは2002年(グラフィックスカードのリファレンスデザイン製造)にさかのぼり、サーバー事業は2009年に始まりました。最近のAIブームがFoxconnの能力を生み出したのではなく、20年にわたる先見性を収益化したのです。

- 資本はAIへの賭けを追いかけている。 FoxconnはAIインフラを中心に物理的に自らを再構築しており、専用のメガファクトリーに数十億ドルを投じています。グアダラハラ(メキシコ)、オハイオ、ヒューストン(テキサス)の新施設はすべてAIサーバー専用で、従来のスマートフォン組立を完全に迂回しています。

- 売上成長 ≠ 利益成長。 圧倒的な成長ボリュームが、そのまま線形的な収益性につながったわけではありません。売上高が急増しているにもかかわらず、AIコンポーネントの高コストとNvidiaへの高い集中リスクにより、Foxconnのマージンは圧力にさらされています。

- Appleは消えるのではなく、単に小さいほうの事業になりつつある。 FoxconnはAppleの最重要パートナーであり続け、年間数億台のiPhoneを組み立てています。しかし、戦略的な重心と二桁成長の主要な牽引役は、恒久的にAIインフラへと移りました。

世界的AIハードウェアブーム:データの完全な内訳

Q1:Foxconnの売上における構造転換はどれほど劇的だったのか?

この転換は、Foxconn規模の企業としては急速かつ前例のないものでした。2021年を振り返ると、コンシューマーエレクトロニクス(iPhoneに大きく依存)はFoxconnの売上の54%を占め、クラウド&ネットワーキング(サーバー)は15%前後にとどまっていました。2025年第2四半期——テックハードウェア史に残る四半期——に、この2本の線が交差しました。コンシューマーエレクトロニクスは35%に低下し、クラウド&ネットワーキングは41%に急上昇したのです。

このクロスオーバーが転換点でした。生成AIモデルの需要には、高性能GPUを詰め込んだ広大なデータセンターが必要となり、ハイパースケーラーはかつてないペースでサーバーを発注しました。AIサーバーの世界市場シェアの約40%を握るFoxconnは、この物理的インフラ構築の最大の恩恵を獲得しました。

Q2:2026年第2四半期の爆発的成長を牽引しているものは何か?

その勢いは2026年に入って激しく加速する一方です。2026年第2四半期、Foxconnは2兆5,100億台湾ドル(790億米ドル)という驚異的な総売上高を報告し、前年同期比40%の成長を記録しました。2026年6月単月では8,218億台湾ドルに達し、前年同月比52%増となりました。

その主要な触媒は、FoxconnがNvidiaの次世代Blackwell搭載GB200 AIサーバーの独占組立業者であるという地位です。GB200サーバーは従来のAIサーバーに対して約40%の価格プレミアムがあり、1台あたりの売上を劇的に押し上げています。ヤング・リウ会長が2026年を同社史上最高の内部成長指標である「力強い成長」の年と位置づけたことからも、GB200生産の統合が売上の大幅な拡大をもたらしていることは明らかです。

チャート5に関する注記: 2026年第2四半期の事業セグメント別の詳細な売上内訳は、まだ公式には発表されていません。7月5日時点で、Foxconnは第2四半期の総売上高2兆5,100億台湾ドルのみを発表しています。したがって、このチャートに示されているセグメント配分は、公式報告データではなく、エビデンスに基づく推定です。

この推定は2つの主要な要因に基づいています: (1)クラウド&ネットワーキング部門が総売上のほぼ50%を占めたというFoxconnの2026年第1四半期の公式開示、(2)第2四半期に同部門の前四半期比・前年同期比の力強い成長を示す同社のガイダンスです。第2四半期の売上の前年比40%増が主にAIサーバーの急増する需要によって牽引されたことを考えると、クラウド&ネットワーキングが50%の大台を超え、Foxconn最大の売上貢献部門になっている可能性が非常に高いといえます。

Q3:Foxconnはなぜ北米に「メガファクトリー」を建設しているのか?

AIハードウェアの地政学と物流は、コンシューマーエレクトロニクスとは大きく異なります。iPhoneは中国本土の巨大なハブで容易に組み立てられ世界中に出荷されますが、巨大なAIサーバーラック(重量が数千ポンド、価格が数百万ドルに達することもある)は、エンドユーザーのデータセンターに近い場所での製造を必要とします。

Foxconnはニアショアリングに資本を注ぎ込んでいます。メキシコのグアダラハラでは、年間約2万台のAIサーバーを生産できる世界最大のGB200スーパーチップ施設を建設中です。米国オハイオ州では、ソフトバンクの5,000億ドル規模の巨大プロジェクト「Stargate」向けに特化したAIサーバーを生産しており、2026年末までに週約2,000ラックの生産ペースを目指しています。テキサス州ヒューストンの第2施設も拡張中です。これらのローカライズされた高度に自動化されたメガファクトリーは、AIの物理的サプライチェーンが北米のハイパースケーラーの近くへ移動していることを証明しています。

Q4:売上が40%成長する中、Foxconnの利益も同様に爆発的なのか?

ここにAIハードウェアブームのパラドックスがあります。数量の成長は、そのまま同等の収益性につながっていません。2025年第4四半期、Foxconnは452億1,000万台湾ドルの純利益を報告し、アナリスト予想の608億8,000万台湾ドルを大きく下回り、同社のAI主導の売上回復前の収益圧力を浮き彫りにしました。営業利益と純利益はそれ以前の四半期に過去最高を記録したものの、マージンは依然として強い圧力の下にあります。

NvidiaはGPUに対して絶大な価格決定力を持っており、Foxconnのような組立業者のマージンは圧迫されています。さらに、新しいメガファクトリーへのFoxconnの巨額な設備投資がバランスシートに重くのしかかっています。その結果、台湾の株式市場全体がAIへの楽観論に牽引されて2026年半ばまでに61.5%急騰した一方で、Foxconnの株価は同期間に年初来でわずか4.3%の上昇にとどまりました。投資家が同社のNvidiaへの依存と薄い組立マージンを厳しく精査したためです。

これが企業とアナリストにとって意味すること

Foxconnという「拡大鏡」を通して見ることで、より広いテクノロジーエコシステムへの重要な洞察が得られます。企業のリーダーやサプライチェーンアナリストにとって、このデータは、AIへの移行がソフトウェアだけのフェーズを脱し、今や物理的なハードウェアの入手可能性とデータセンターの電力網容量に完全に律速されていることを決定的に示しています。

台湾はこの新時代の紛れもない震源地として浮上しており、現在、世界のサーバー出荷の約80%、AIサーバーの90%以上を占めています。WistronやQuanta ComputerといったFoxconnの同業ODM(相手先ブランド設計製造業者)もまったく同じ波に乗り、それぞれ大幅な売上急増を見せています。

投資家やマーケターにとって、これはテックハードウェアの評価方法における恒久的な転換を意味します。2010年代の消費者買い替えスーパーサイクル(4G、5G、新しいスマートフォンのフォームファクターに牽引)は、エンタープライズインフラのスーパーサイクルに取って代わられました。4社(Alphabet、Amazon、Meta、Microsoft)が1年(2026年)でAI関連投資に合計7,250億ドルを割り当てるとき、B2Bハードウェア製造は世界経済における最も重要なボトルネック——そして最も収益性の高い機会——となるのです。

こう考えてみよう:これはあなたの生活と何の関係があるのか

Foxconnの劇的な売上転換は、遠いB2Bサプライチェーンの話に思えるかもしれませんが、その影響は企業の役員室をはるかに超えて日常生活に直接及びます。雇用面では、同社の北米におけるAI特化型の大規模な製造拡張が、液冷エンジニアや高密度ラック統合技術者といった高スキル職への強い需要を生み出しています。これらの職種は従来の組立ラインの仕事よりも大幅に高い給与を提供しており、AIハードウェアエンジニアリングは今後10年で最も有望なキャリアパスのひとつとなっています。

消費者にとっては、FoxconnがiPhoneからAIサーバーへ生産能力を戦略的にシフトしたことは、R&Dリソースのより広範な再配分を示しています。投資がますますAIインフラに流れる中、今後のスマートフォンの新製品は画期的なイノベーションよりも漸進的なアップグレードにとどまる可能性が高く、消費者の買い替えサイクルが長期化する可能性があります。

一方、何百万人もの人々がChatGPTやMidjourneyのようなAIツールの利便性を享受しながら、間接的にAIインフラブームの資金を支えてもいます。ハイパースケールクラウドプロバイダーはデータセンターに推定7,250億米ドルを投資しており、その巨額の設備投資は最終的に、より高いサブスクリプション料金、API価格、クラウドサービスコストを通じて転嫁されます。AIインフラのスーパーサイクルは、キャリアの機会やコンシューマーテクノロジーからデジタルサービスの継続的なコストに至るまで、日常の経済生活を静かに再形成しているのです。

この分析とチャートの作り方

このような財務分析レポートを作成するのに、データチームは必要ありません。正確なワークフローは次のとおりです。

- スキル、トピック、またはデータセットから始める。 組み込みのAIスキルを選ぶか、データ分析トピックを探索するか、自分のスプレッドシートをアップロードして、数分でインサイトを生成します。

- キャンバスに探索させる。 Bloomはデータを自動でクリーニングし、売上のクロスオーバー、前年比のモメンタム、セグメント分布などのスマートな探索パスを提案し、チャートを生成してくれます。

- スライドにエクスポートする。 キャンバス全体を洗練されたプレゼンテーション用デッキに変換し、ワンクリックでPowerPointにエクスポートします。

SQLもPythonも不要。チャートをスライドにコピー&ペーストする必要もありません。ご自身の企業データセットで試してみませんか? Powerdrill Bloom を無料でお試しください。AIグラフメーカーを探索したり、スプレッドシートをスライドに変換する方法を学ぶこともできます。

FAQ

この財務データはどこから来ていますか?

数字は、2021年から2026年半ばまでをカバーするFoxconn(鴻海精密工業)の公開財務開示に加え、Yahoo Finance、Reuters、およびJon Peddie ResearchやAI Consulting Networkなどの業界トラッカーの市場データから引用しています。

これはAppleとiPhoneが失敗しつつあるということですか?

まったく違います。Foxconnは今でも数億台のiPhoneを製造しており、Appleは依然として重要な顧客です。しかし、コンシューマーエレクトロニクスは自然に市場飽和に達しており、成長は横ばいか一桁台です。対照的にAIサーバーは前年比40%から170%もの成長を遂げており、Foxconnの総売上の数学的な構成を本質的に変えているのです。

GB200とは何で、なぜFoxconnにとってそれほど重要なのですか?

GB200はNvidiaの次世代Blackwell AIスーパーチップアーキテクチャです。非常に複雑な液冷と高密度のラック統合を必要とするため、組立は高度に専門化されています。Foxconnはこれらのプレミアムラックの独占組立業者の地位を確保し、2026年のAIハードウェア市場において前例のない堀(moat)を手に入れました。

自社のサプライチェーンや売上データをこのように分析できますか?

はい。CSVまたはExcelファイルをPowerdrill Bloomにアップロードすれば、データをクリーニングし、チャートを作成し、スライドデッキとしてエクスポートできます——コーディングは不要です。

まとめ

Foxconnの歴史的な売上転換の背後にある数字は、2020年代のテック業界の決定的な物語を語っています。わずか4年で、世界で最も有名なスマートフォン製造企業は、世界で最も重要なAIインフラの構築者へと進化しました。Nvidiaのハードウェアを背景に2026年第2四半期の売上が40%急増したFoxconnは、もはやAIの波に乗っているだけではなく、その波が打ち寄せる物理的な岩盤そのものです。今や興味深い問いは、AIがスケールするかどうかではなく、グローバルサプライチェーン、電力網、利益率がこの新しいコンピューティング時代の途方もない重みにどう耐えるかなのです。

あなたの財務データや業務データに何が隠れているのか気になりませんか? Powerdrill Bloom にアップロードして、チャートに物語を語らせましょう。