AIトレーニング経済の現実:計算コスト最適化・リソース効率・グローバル競争(2025年展望)

はじめに

AI開発の経済構造は急速に変化しています。学習コストの高騰、計算資源の寡占化、そして効率性の追求が競争力を左右する時代に突入しました。本記事では、AIトレーニング経済の現状と進化を、計算コストの推移、リソース配分パターン、産業界・学術界・政府機関の競争構造という3つの切り口から解説します。

分析には、Epoch AIが公開するNotable AI Models(867モデル)データセットを使用しました。このデータセットには、最新の大規模モデルから歴史的に重要なモデルまで含まれ、パラメータ数・トレーニングに使用された計算量・コスト・開発主体の分類などの重要指標が含まれています。これにより、AI開発がセクターをまたいでどのようにスケールしているのかを客観的に捉えることができます。

すべての分析にはPowerdrill Bloomを使用し、コード不要で計算コストトレンドや効率性指標、開発格差などを迅速に可視化しました。本記事のインサイトは、AI開発がどこへ向かっているのかを理解したい研究者、戦略担当者、AI企業にとって有益な指針となるはずです。

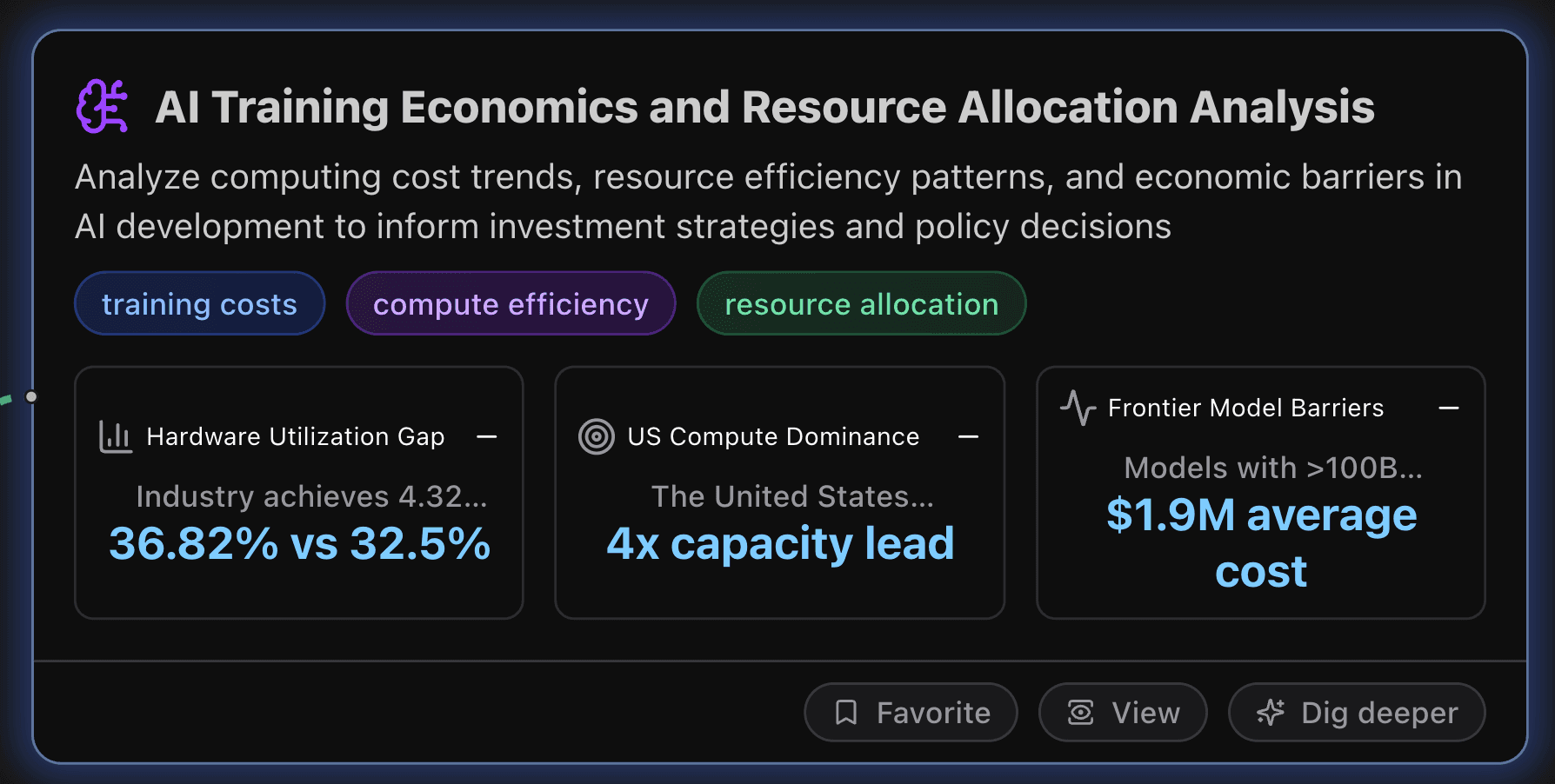

AIトレーニング経済とリソース配分分析

本セクションでは、AI開発における計算コストの構造変化、リソース効率の格差、参入障壁の実態を明らかにし、投資戦略と政策立案の判断材料となるデータドリブンなインサイトを提示します。

主要指標

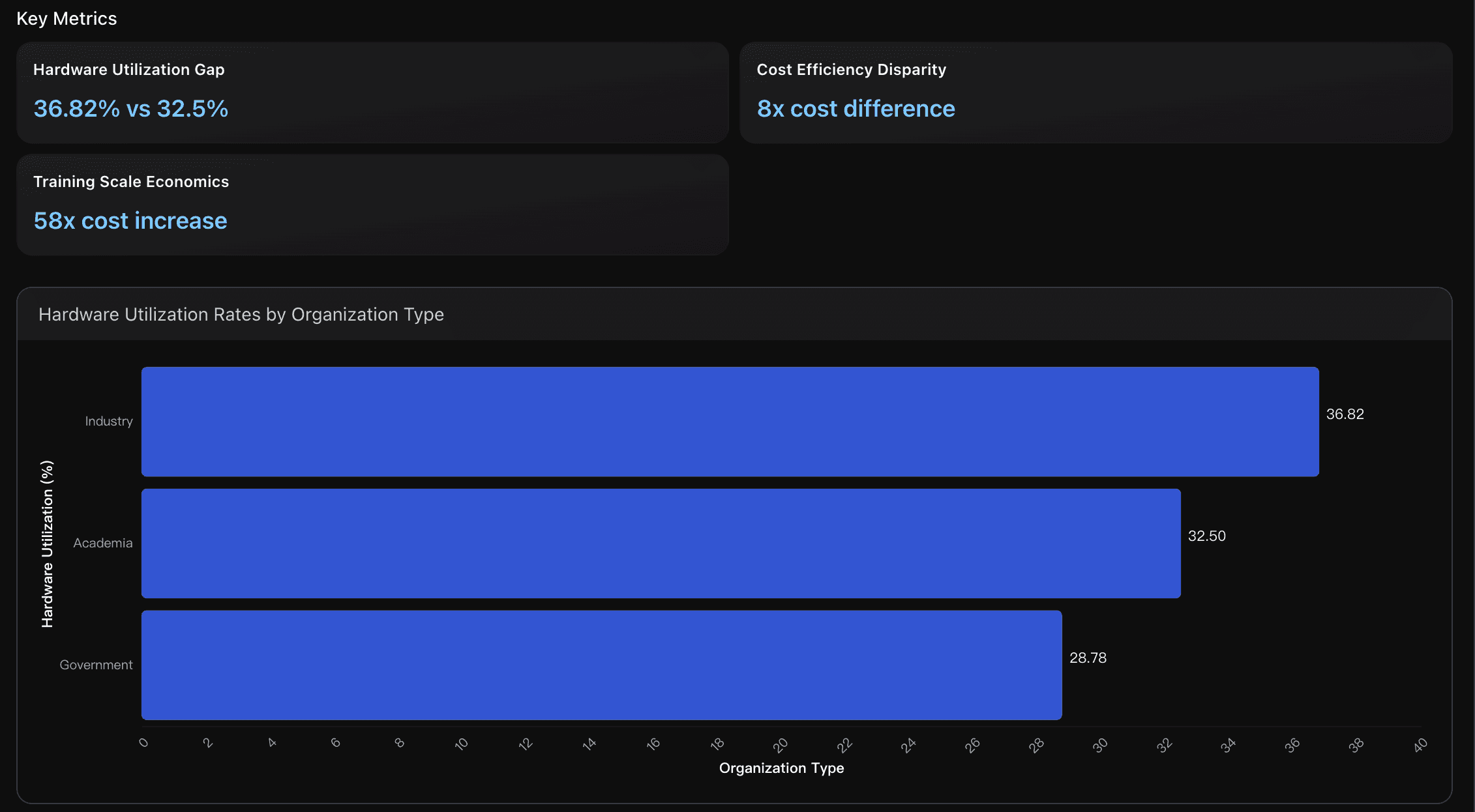

ハードウェア利用効率ギャップ

産業界のハードウェア利用率は36.82%で、学術機関(32.5%)を4.32ポイント上回っているものの、業界で効率的とされる70%利用基準には大きく届いていません。政府機関(28.78%)はさらに低く、全セクターでGPUリソースの慢性的な未活用が生じており、ROI低下を招いています。

米国の計算資源支配

米国はG7諸国の中で圧倒的な計算性能を保有し、第2位の国の約4倍の計算能力を維持しています。平均モデル学習コストは211,016ドル、ハードウェア利用率は36.66%。計算インフラの優位性によりAI研究を主導する一方、覇権維持には継続的な巨額投資が不可欠です。

フロンティアモデル参入障壁

1000億パラメータ超モデルの平均学習コストは190万ドル。この領域は参入障壁が極めて高く、資本力のある大手企業以外の参入は困難です。2027年には単一学習コストが10億ドルに達する可能性も予測され、2025年には計算コストが89%増加すると見込まれています。

実行可能なインサイト

ハードウェア利用最適化の導入

現在36.82%に留まる計算利用率を70%以上へ改善することで、学習コストを最大50%削減可能。実装アプローチ:

AIコンピュートブローカーの導入

動的スケジューリング

異種GPUクラスタでの負荷分散

共有コンピューティングプール活用

国家AIコンピュート主権プログラム構築

外国クラウド依存は技術主権の低下とコスト上昇リスクを招くため、政府は主権コンピュート計画を構築すべき。例:

カナダ:AIインフラへ24億ドル投資

目標:国内10GW以上のAI計算能力構築

1パラメータ当たり5e-05ドル未満の計算効率を目指す

共同リソースシェアリングモデルの構築

研究共同体は産業界より最大10倍のコスト効率を実現。

セクター | 1パラメータ当たりコスト |

|---|---|

研究共同体 | $3.82e-06 |

産業界 | $4.52e-04 |

実現方法:

公共×民間のAI共同研究クラスタ

共有GPUファーム/計算資源連合

連合学習(Federated Training)でデータを保護しながら共同開発

データ分析

地理的コンピュート格差の実態

主要AI開発国における学習コストとインフラ効率を比較し、パラメータ当たりコスト、総投資規模、ハードウェア利用率の観点から計算基盤の非対称性を可視化します。Epoch AIのNotable Models(代表的AIモデル)データと、近年の主権的AIインフラ投資(Sovereign Compute)動向を統合し、各国の競争力差と投資優先度を評価します。

経済的参入障壁分析

AI開発に必要な資本要求をモデル規模別に分析。トレーニングコストの加速度的増加により市場集中が進行し、「計算資源の格差=技術格差」となっている現状を可視化。

経済的障壁と市場アクセス分析

幅広いAIモデル開発への参加を妨げるコスト閾値、資金要件、および経済的障壁を調査します。分析では、トレーニングコストの増加トレンド、モデルスケールごとの資本要件、およびコンピュートアクセスの制約に基づく市場集中効果をカバーしています。

組織構造と地政学的AI競争の分析

本セクションでは、産業界と学術界の勢力構造の変化、および米中欧を中心とした地政学的AI競争のダイナミクスを解明します。AI開発はもはや技術領域に留まらず、国家戦略・産業競争力・知識生態系の再編を伴うグローバル経済競争の中核要素となっています。

主要指標

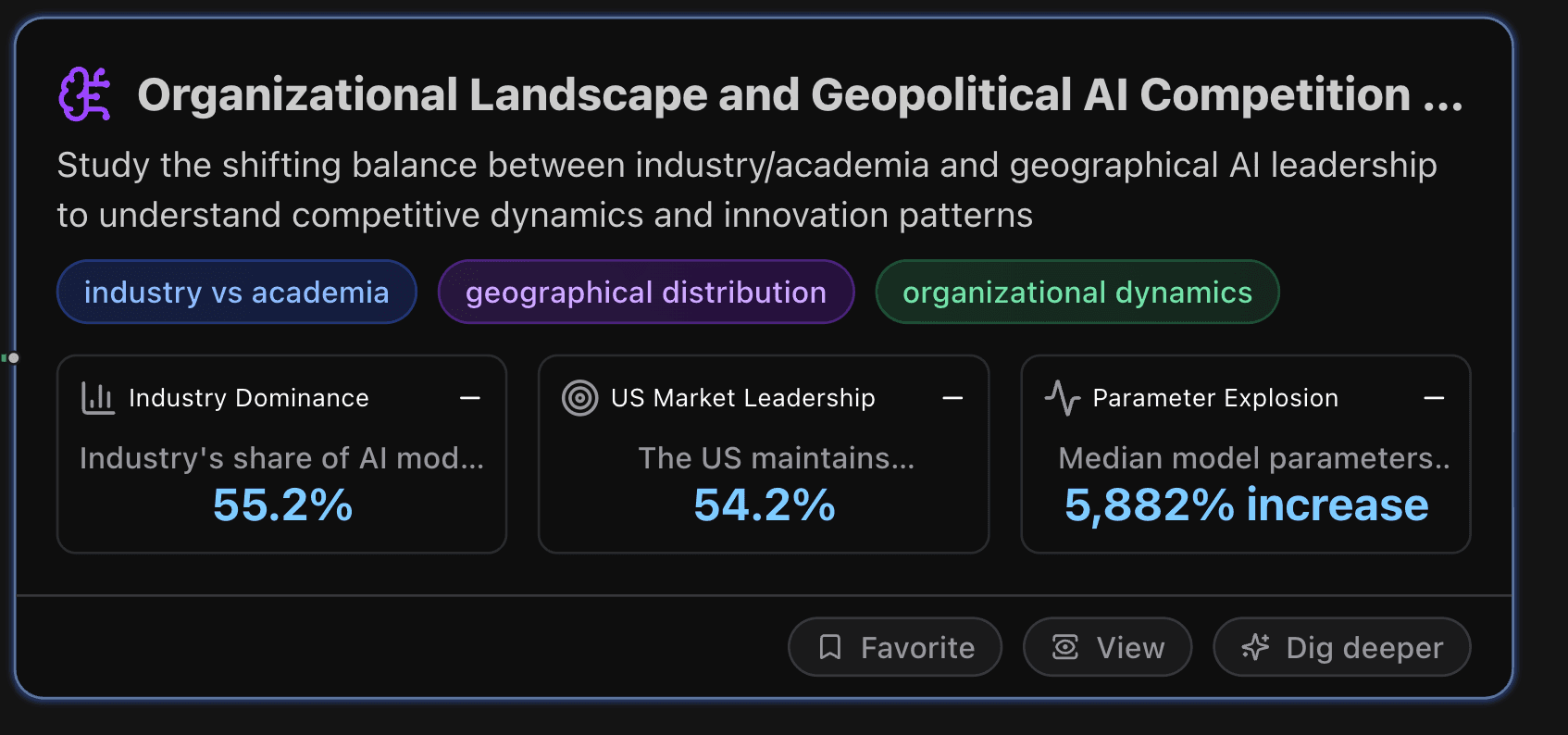

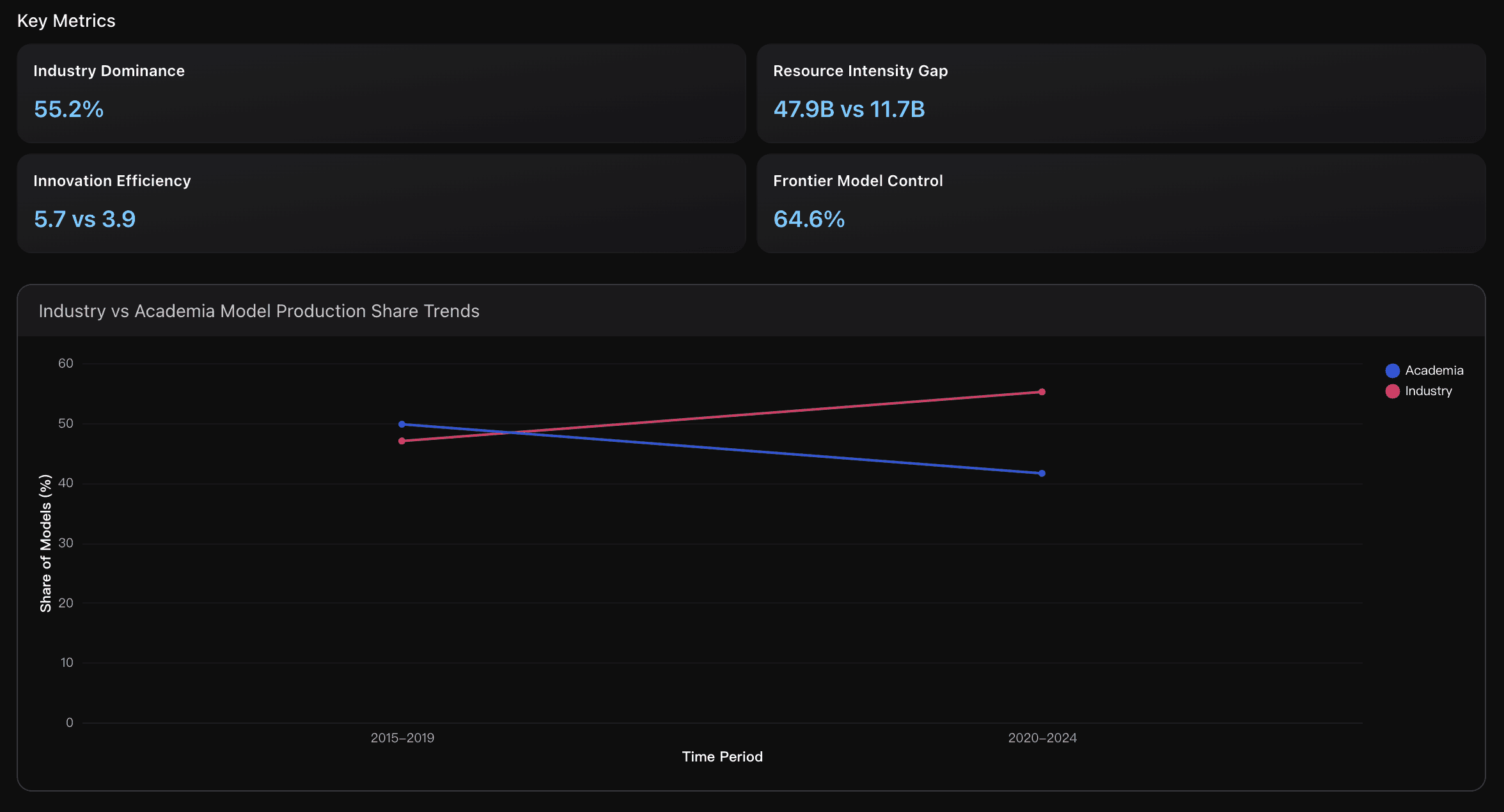

産業界の優位性拡大

AIモデル開発の主導権は学術界から産業界へと明確に移行しました。

期間 | 産業界シェア |

|---|---|

2015–2019 | 47.0% |

2020–2024 | 55.2% |

さらにスタンフォードHAIの報告では、2024年の注目AIモデルの約90%が企業から発表されており、AI研究の中心が商業環境へ完全に移行したことが示されています。

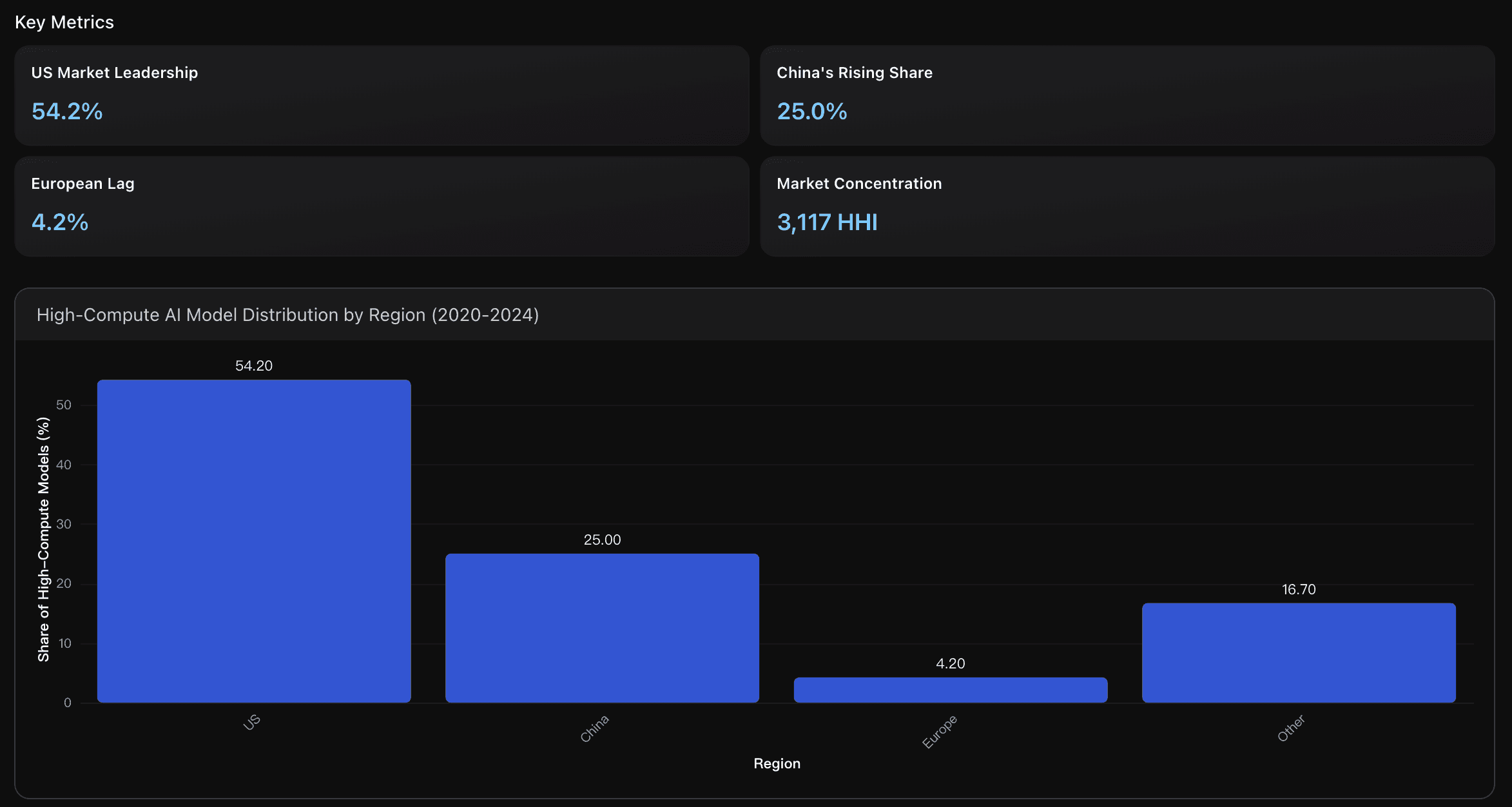

米国の市場リーダーシップ

米国は依然として高計算モデル領域で優位にあり、54.2%のシェアを占めています。しかし2024年、中国モデルが性能面でほぼ同等水準に到達。米国の優位性は以下の基盤に支えられています。

コンピュート基盤:サーバー台数3,340万台(中国は2,120万台)

投資額:AIベンチャー投資670億ドル(欧州は110億ドル)

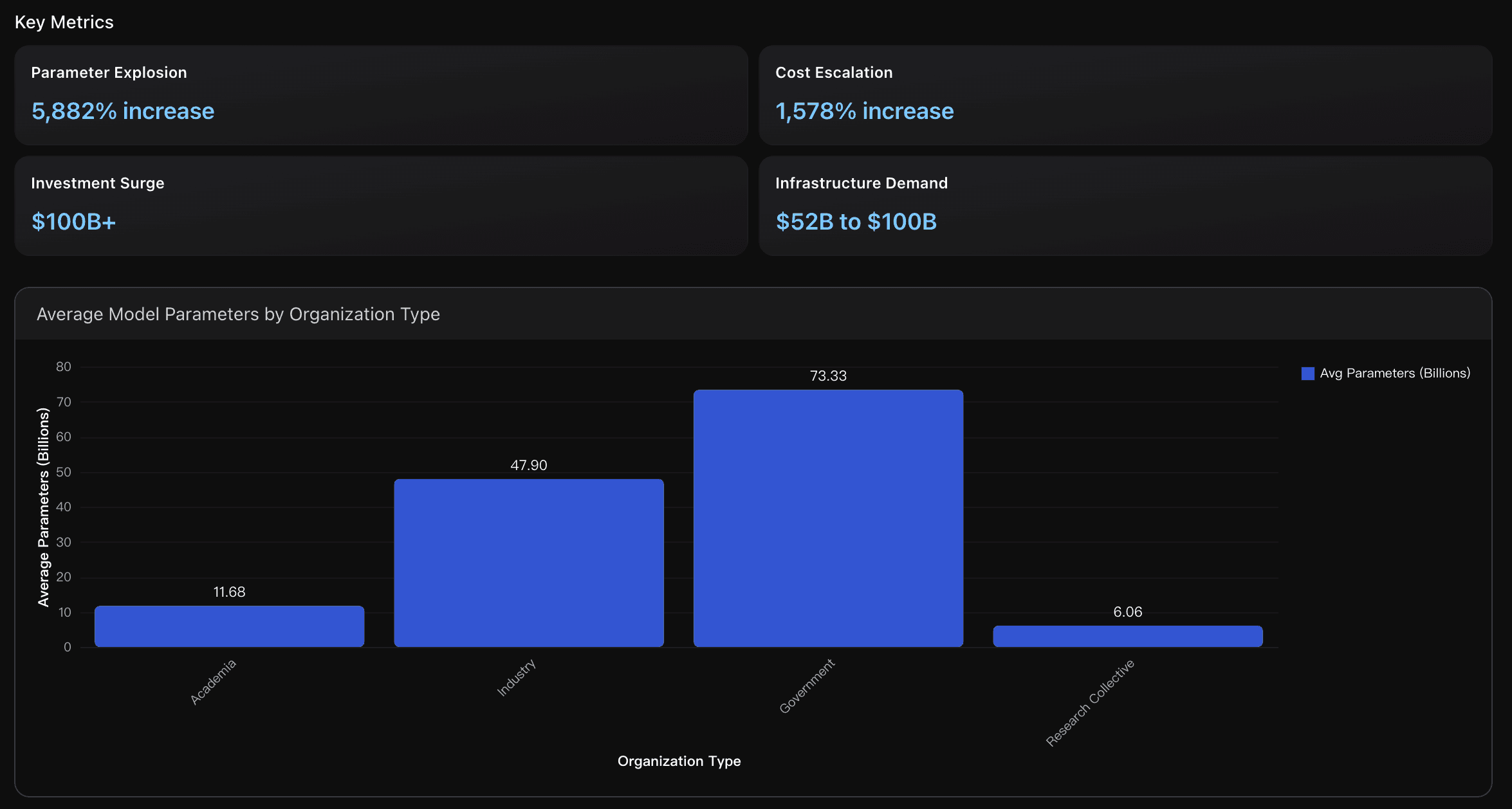

パラメータ爆発

AIモデルの巨大化はかつてない速度で進行しています。

指標 | 2015–2019 | 2020–2024 |

|---|---|---|

中央パラメータ数 | 5,100万 | 30億(+5,882%) |

最大パラメータ | 1,000億 | 1.6兆 |

この増加率はムーアの法則を大幅に超える指数成長であり、計算インフラ・予算・データの制約を加速的に高めています。

実行可能なインサイト

戦略的産学連携モデルの構築

産業界はフロンティアモデルの64.6%を占める一方、学術界は投資効率(1ドルあたり被引用数5.7)で優位。

→ 共同研究フレームを整備し、学術の理論力×企業のスケール力による研究から実装までの平均遅延454日を短縮。

地域AI主権の確立(Europe再起動戦略)

欧州は高計算モデルシェア**4.2%**と著しく遅れ。解決策:

EU全体で年1,000億ドル規模のAIインフラ投資計画を推進

AI人材流出率52%(米国流出)対策のための研究助成

27カ国規制統合によりAIスタートアップのスケール障壁を緩和

オープンソースによるAI民主化

中央値学習費用は**41,065ドル(+1,578%増)**に上昇し参入障壁が急拡大。

→ Computeシェアリング+OSSモデル開発ファンドにより競争公平性を確保し、中小研究機関・新興国の参入機会を保護。

データ分析

産学パワーバランス分析

867件の注目AIモデル(1950–2024)に基づき、組織タイプ別の資源配分と成果指標を分析。

地政学的AI競争分析

米中欧を中心に高計算モデル開発の勢力図と投資行動を評価。

リソーススケーリングと投資モデル

2015–2024における計算資源の指数成長とパラメータ拡大トレンドを解析し、今後の開発コスト構造を予測。

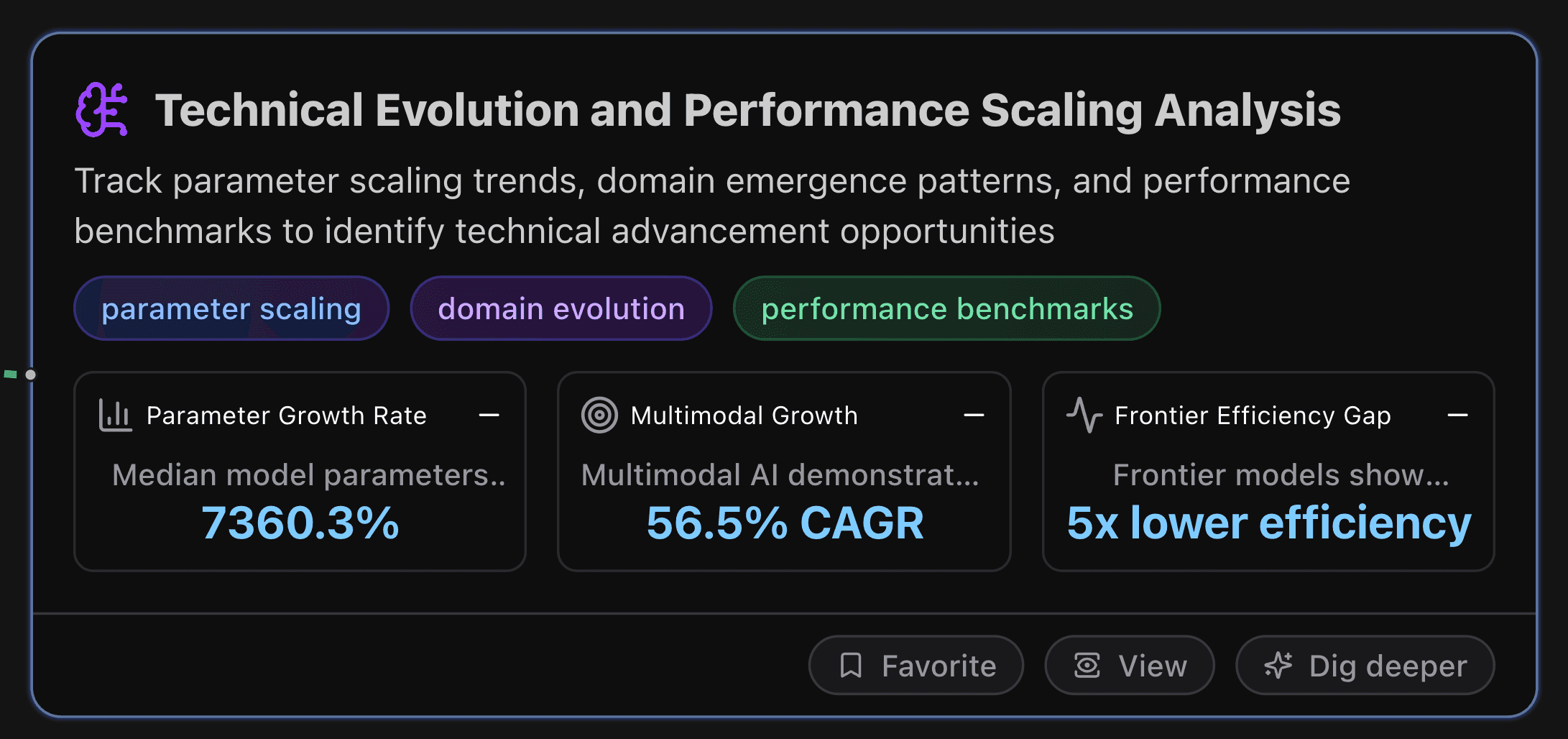

技術進化とスケーリング性能分析

本セクションでは、パラメータ拡張のトレンド、領域(ドメイン)の台頭パターン、評価ベンチマークの推移を追跡し、次の技術的成長機会を特定します。

主要指標

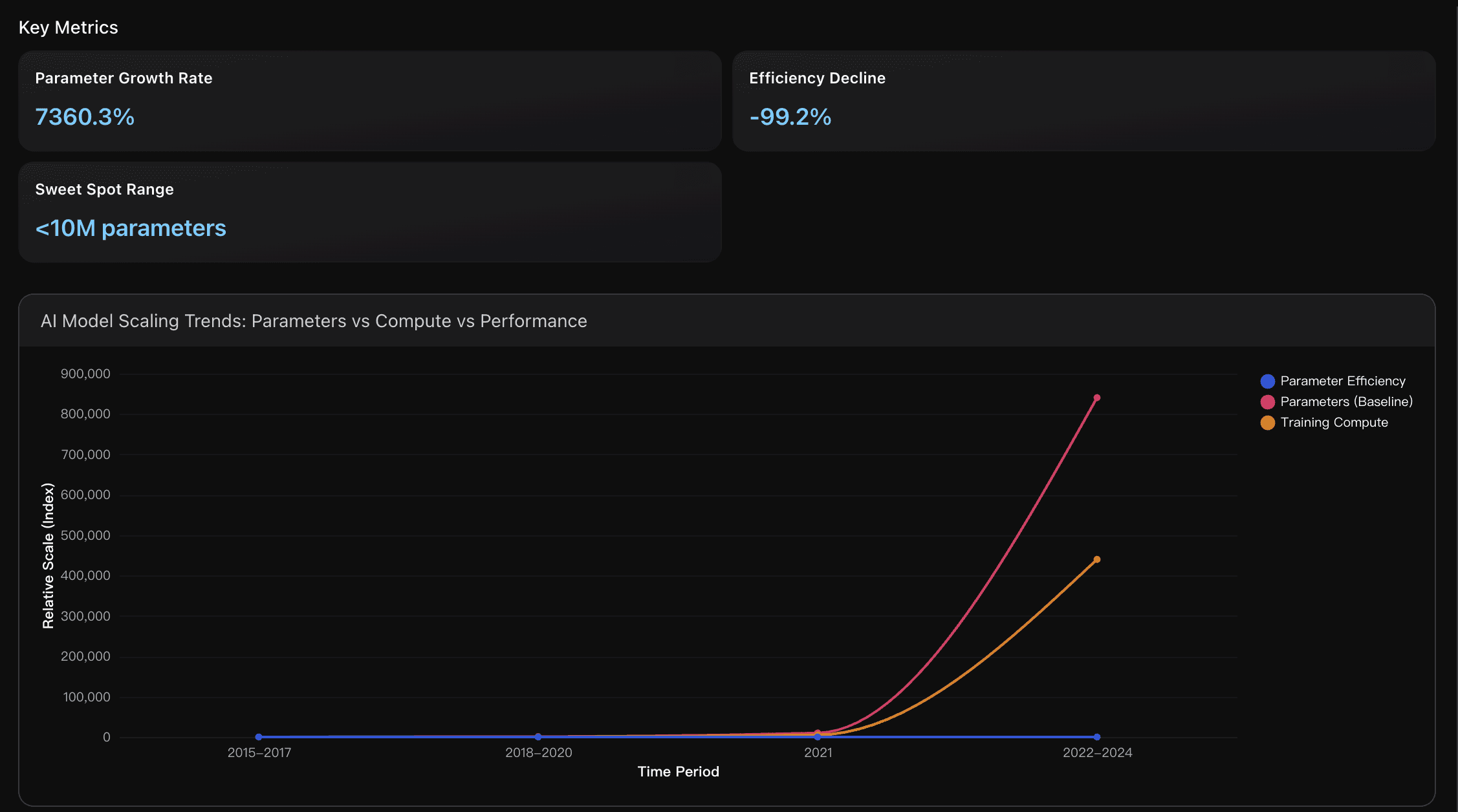

パラメータ成長率

2015–2021年のベースラインと比較して、2022–2024年に中央値パラメータ数が急拡大。100B+規模のフロンティアLLMが牽引し、効率最適化よりも計算規模拡大を優先する業界動向が明確化。

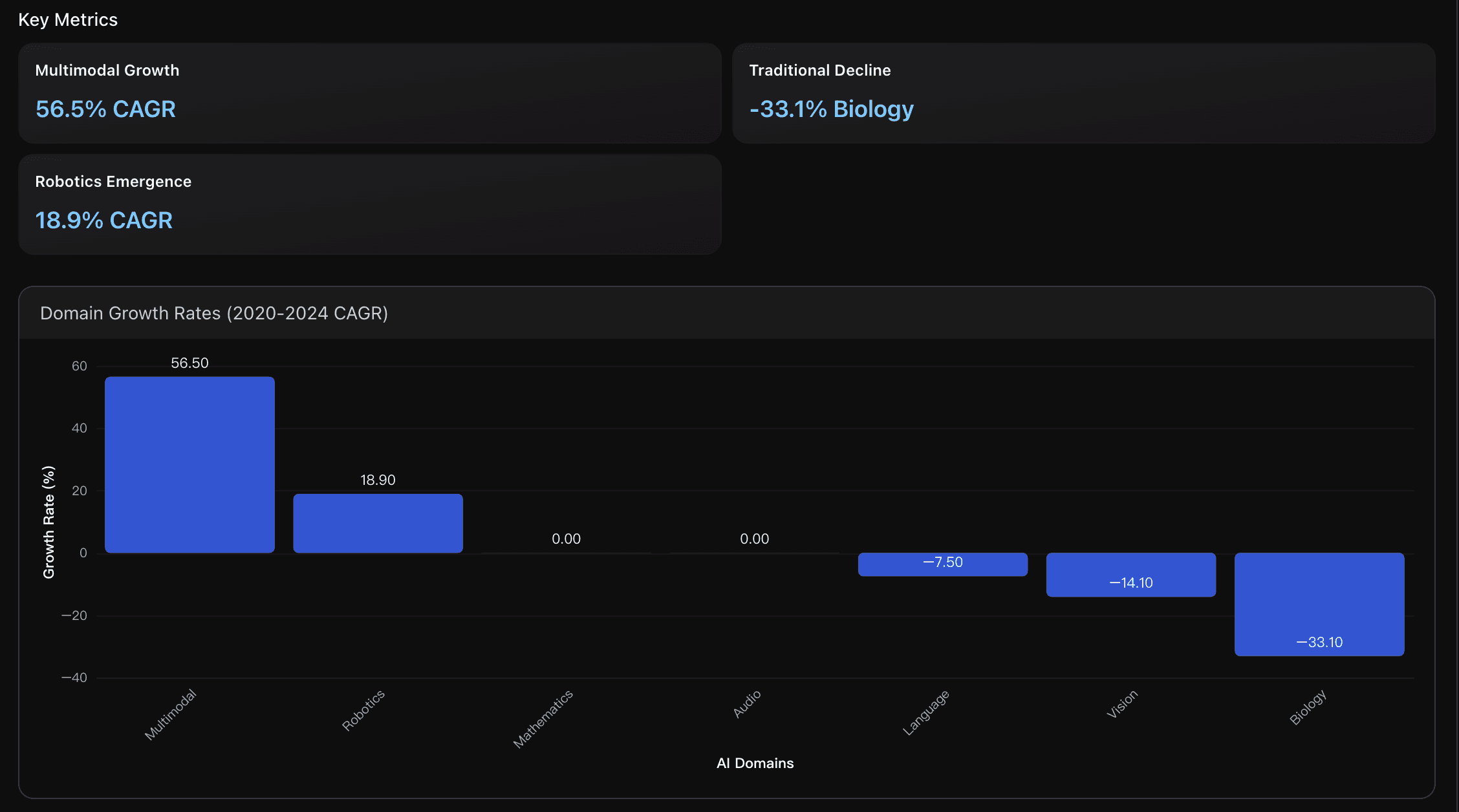

マルチモーダルの伸長

2020–2024年で最高の年平均成長率(CAGR)を記録。テキスト・画像・音声を横断統合する統合モデル(例:GPT-4 Vision/Gemini)への移行が進み、技術収斂(convergence)が加速。

フロンティア効率ギャップ

フロンティアモデルは被引用/パラメータ中央値 1.0e-5、非フロンティアは2.0e-6。ただし必要パラメータ中央値は159M vs 211M。絶対的影響は大きい一方で、パラメータ効率は低下し、性能—コストのトレードオフが顕在化。

実行可能なインサイト

Small Language Models(SLMs)に注力

10M未満の小型モデルは大型モデル比で最大100倍の効率。特定タスク向けの専門小型モデルを優先展開。2024年にはモデルの52%が1B未満で、市場はスケールから効率へシフト。

マルチモーダル能力へ投資

CAGR 56.5%の高成長領域。テキスト×ビジョン×オーディオを単一アーキテクチャで統合し、領域特化の分断モデルより統合モデルを優先。最小限の追加学習で新タスクへ横展開。

用途別ベンチマークを設計

汎用指標(例:MMLU)は86%+で飽和、トップ間ギャップは0.7%。ロボティクス、ヘルスケア等のドメイン別評価軸を策定し、差別化と実運用効果を定量化。

データ分析

パラメータ・スケーリング効率の進化

2015–2021基準と2022–2024の比較で、小型・高効率モデルから大規模・低効率モデルへの重心移動を確認。被引用/パラメータを効率 proxy として用い、規模拡大に伴う限界効用逓減を可視化。

ドメイン進化と専門化パターン

2020–2024の領域別CAGRとモデル分布から、マルチモーダルの台頭と汎用→用途特化への移行を特定。成熟ドメインでは差異化が困難な一方、新興応用(ロボット、医療、法務、産業点検)では評価設計とデータ戦略が競争力の源泉となる。

結論

AIトレーニング経済の本質は、計算資源(Compute)へのアクセス、リソース配分効率、そして戦略的投資によって決まります。本分析から浮かび上がったのは、インフラと資金力を持つ産業界がAI開発を主導し続ける一方で、学術機関や中小組織は計算コストの高騰によって参入障壁が急速に高まっているという現実です。

しかし同時に、AI開発は「巨大モデル競争」から「効率と実装可能性の競争」へと明確に転換しつつあります。小型言語モデル(SLM)の台頭、計算資源の共有モデル、ハードウェア利用率最適化といった動きは、持続可能でアクセス可能なAI開発エコシステムへのシフトを象徴しています。

地政学的観点では、AIは事実上の計算力競争へと発展し、各国が主権AIインフラ(Sovereign Compute)を国家戦略の中心に据え始めています。今後の競争優位は、巨大モデルの保有だけでなく、

効率性を重視した研究開発

マルチモーダル技術の統合

オープンで協調的なAI開発体制

を構築できるかどうかにかかっています。

本レポートのすべての分析はPowerdrill Bloomによって実行されました。コード不要で複雑なAIデータセットを解析し、数分で戦略的インサイトへ変換できるAIネイティブ分析エンジンです。

もしあなたがAI産業データを分析したい、研究レポートを作成したい、自社のデータの中に眠る構造を発見したいと考えているなら、Powerdrill Bloomはそのすべてをシンプルに実現します。

今すぐPowerdrill Bloomを試して、複雑さのないインサイト体験を。