Cómo Convertir Informes Financieros en Insights con IA: Análisis Profundo del Rendimiento de Amazon con Powerdrill Bloom

Introducción

Los informes financieros suelen estar llenos de cifras pero carecen de claridad. Aquí es donde entra en juego Powerdrill Bloom —una herramienta de análisis impulsada por IA que transforma complejos estados financieros en insights accionables.

En este artículo mostramos cómo Powerdrill Bloom interpretó automáticamente el informe anual 2023 de Amazon, revelando tendencias clave en liquidez, rentabilidad y flujo de efectivo que normalmente requerirían horas de análisis manual. Desde identificar un cambio de 33,1 mil millones de dólares en el ingreso neto hasta mapear la resiliencia del balance general y la eficiencia del capital, esta exploración impulsada por IA demuestra cómo el análisis financiero inteligente puede ayudar a los usuarios a comprender rápidamente la verdadera salud financiera y la trayectoria de crecimiento de una empresa.

Para ver el informe original de la exploración y las presentaciones de muestra generadas, visita: /share/mlu02sc5

Análisis del Balance General

Esta sección evalúa la combinación de activos y pasivos, el apalancamiento y la liquidez, utilizando los totales y las partidas de ingresos no devengados para medir la solvencia y la resiliencia de la estructura de capital.

Métricas Clave

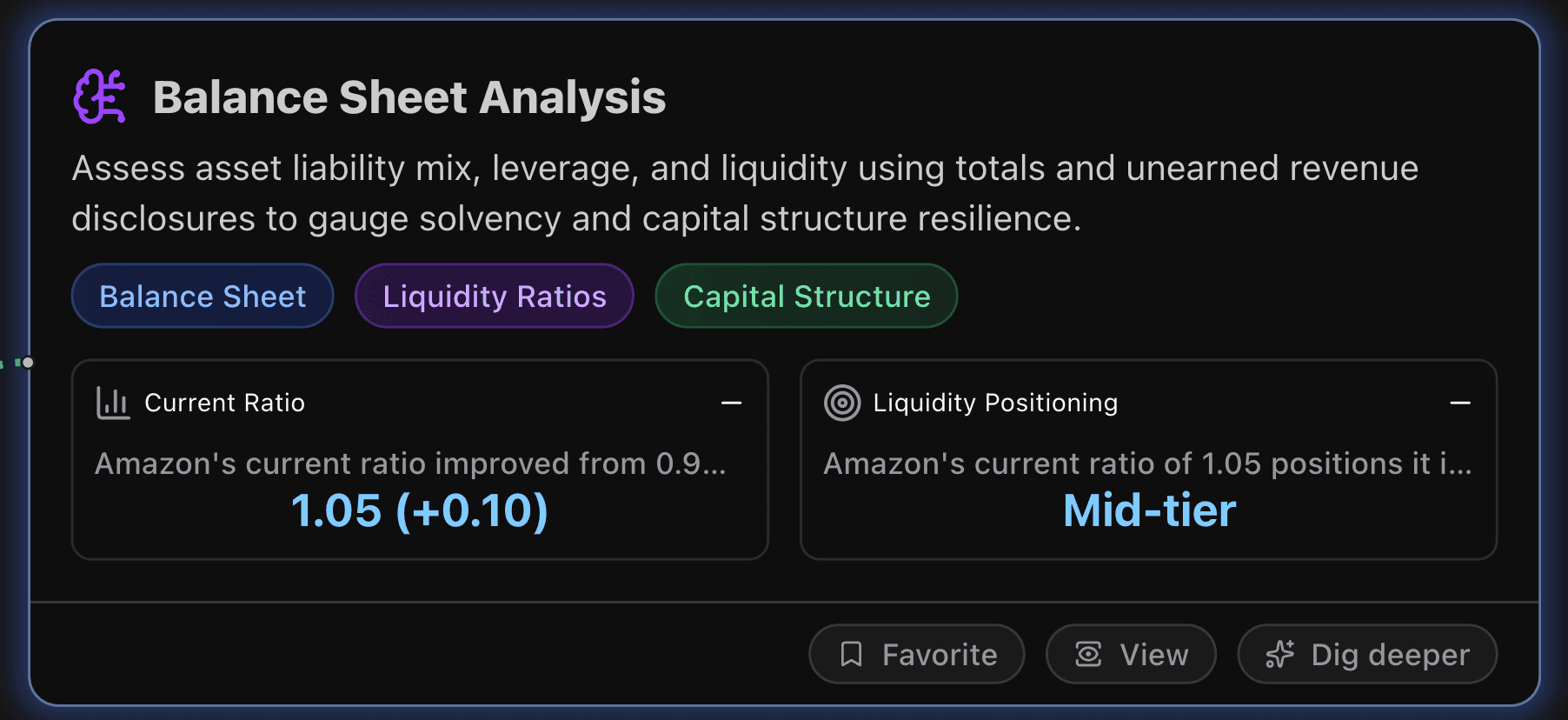

Ratio de Liquidez Corriente

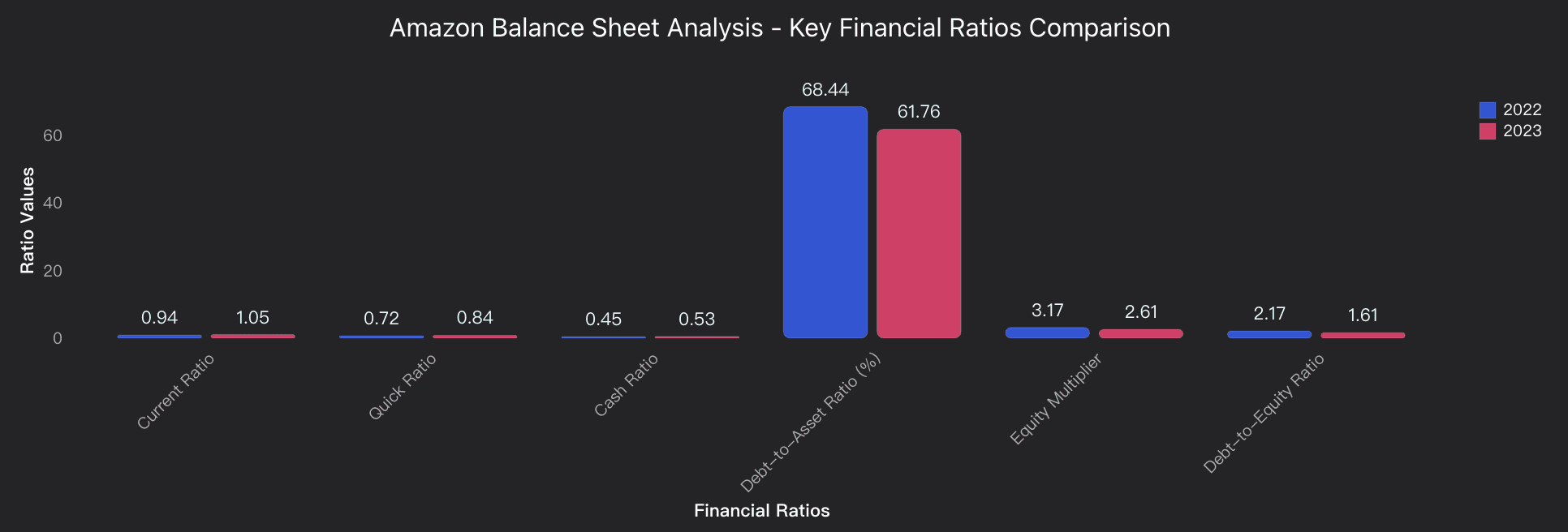

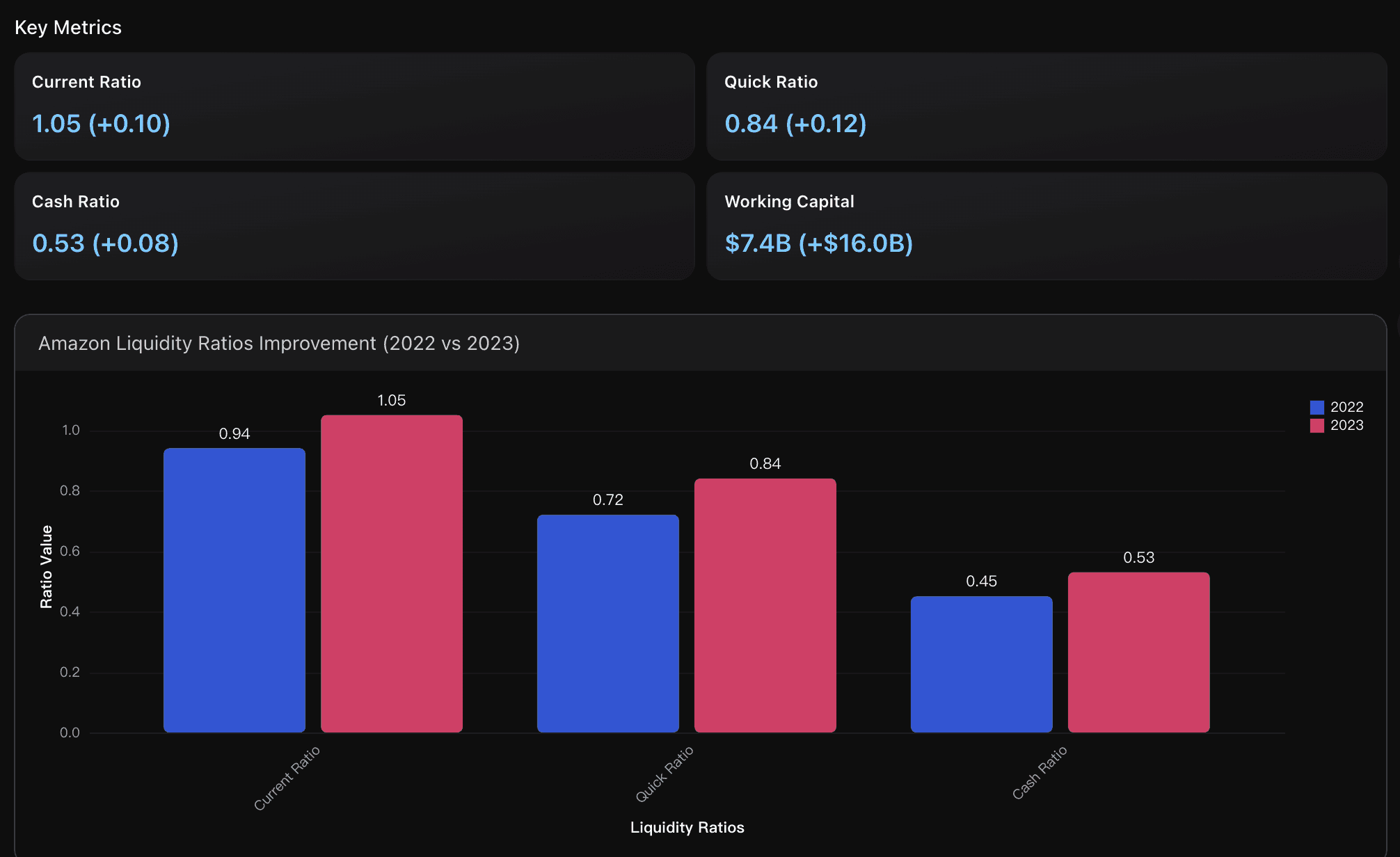

El ratio corriente de Amazon mejoró de 0.94 en 2022 a 1.05 en 2023, superando el umbral crítico de 1.0. Esto indica que la empresa ahora puede cubrir totalmente sus obligaciones a corto plazo con activos corrientes, demostrando una mayor solidez en liquidez. La mejora refleja una mejor gestión del capital de trabajo y una reducción del riesgo de liquidez frente al año anterior, cuando los activos corrientes eran inferiores a los pasivos corrientes.

Posición de Liquidez

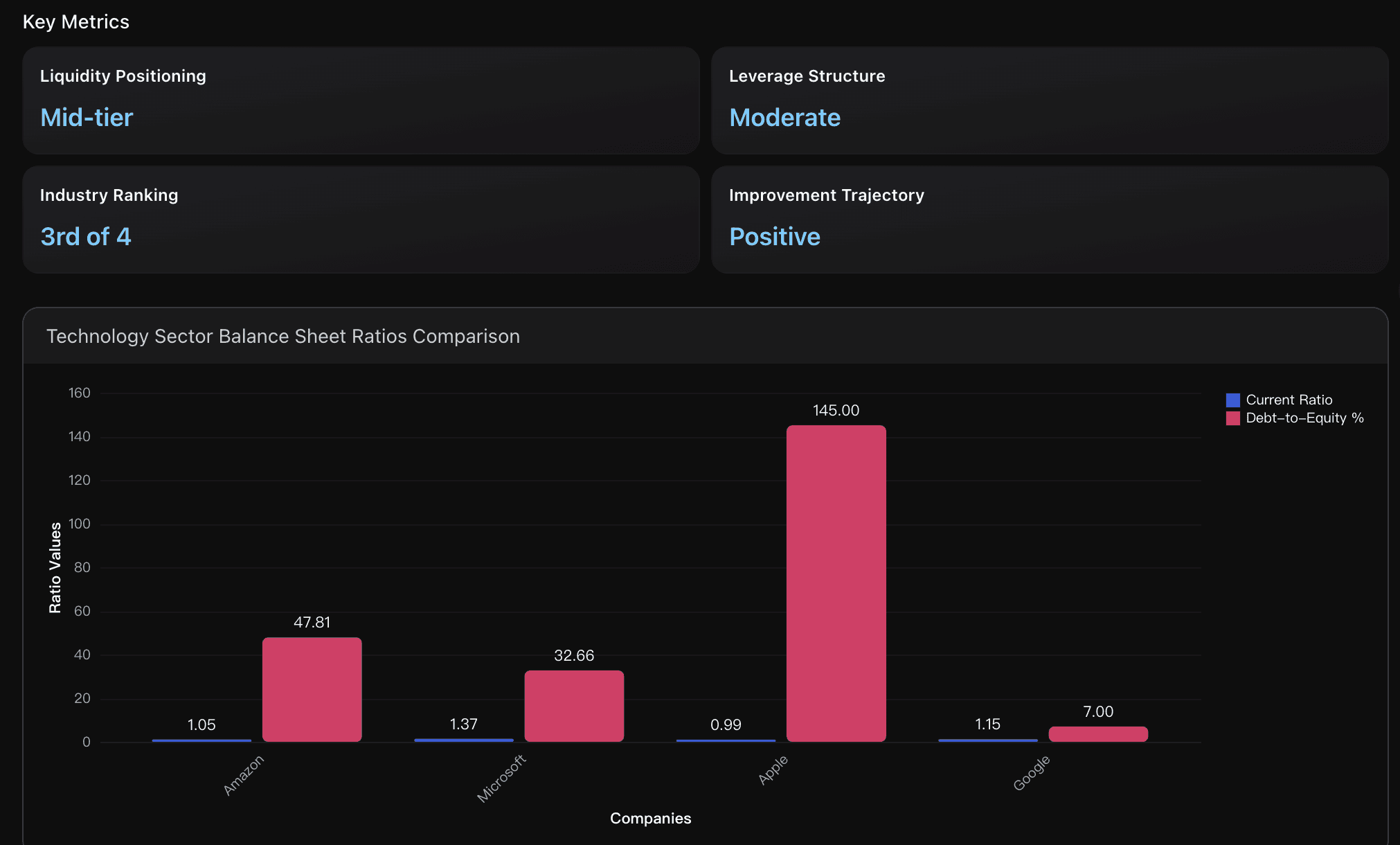

El ratio corriente de 1.05 sitúa a Amazon en la media del sector tecnológico: Microsoft lidera con 1.37, seguida de Google (1.15), Amazon (1.05) y Apple (0.99). Aunque Amazon superó el umbral de 1.0 en 2023, aún queda margen de mejora respecto a los líderes del sector en gestión de liquidez a corto plazo.

Insights Accionables

Optimizar la gestión de inventarios y cobros para seguir reforzando los indicadores de liquidez.

A pesar del avance del capital de trabajo hasta 7.4 mil millones USD positivos en 2023, el ratio rápido (quick ratio) de 0.84 muestra que todavía hay espacio para mejorar la liquidez inmediata.

Implementar algoritmos de optimización dinámica de inventarios y mejorar los plazos de pago a proveedores podría impulsar el ratio rápido por encima del 1.0.

Aprovechar los 86.8 mil millones USD en efectivo para invertir estratégicamente en valores a corto plazo de alto rendimiento, manteniendo un colchón operativo adecuado que maximice el retorno sobre los saldos de caja excedentes.

Objetivo de liquidez: igualar a líderes como Microsoft (1.37) y Google (1.15), incrementando el ratio corriente hacia el rango 1.20–1.30 mediante una gestión de efectivo estratégica, optimización de inventarios y aceleración de cobros.

Mantener un apalancamiento moderado, ya que la relación deuda-capital de 47.81% ofrece flexibilidad operativa y evita el riesgo elevado de Apple (145%).

Resumen del Análisis

Amazon reforzó significativamente su balance en 2023, con mejoras notables en liquidez y estructura de capital:

El ratio corriente subió de 0.94 a 1.05, superando el umbral crítico de 1.0.

El capital de trabajo pasó de –8.6 mil millones USD a +7.4 mil millones USD, mostrando una recuperación financiera a corto plazo sólida.

El quick ratio mejoró de 0.72 a 0.84 y el cash ratio de 0.45 a 0.53, reflejando mayor fortaleza en liquidez, aunque aún por debajo del ideal de 1.0.

La estructura de capital se volvió más sólida, con una reducción del apalancamiento:

Deuda sobre activos: de 68.44% a 61.76%.

Deuda sobre capital: de 2.17 a 1.61, lo que indica menor riesgo financiero y una transición hacia financiamiento basado en capital.

El patrimonio neto de los accionistas creció 38.2 mil millones USD, alcanzando 201.9 mil millones USD, fortaleciendo la capacidad de la empresa para impulsar inversiones de crecimiento futuro.

Análisis de Datos

Evaluación de la Posición de Liquidez

Evalúa la salud financiera a corto plazo de Amazon mediante ratios corriente, rápido y de efectivo, además del capital de trabajo, comparando los resultados de 2023 vs 2022 para medir su capacidad de cubrir obligaciones inmediatas.

Estructura de Capital y Análisis de Apalancamiento

Examina los ratios deuda-activos, deuda-capital y multiplicador de capital para analizar la transformación de la estructura financiera de Amazon, la reducción del apalancamiento y el enfoque estratégico hacia un modelo más basado en capital propio.

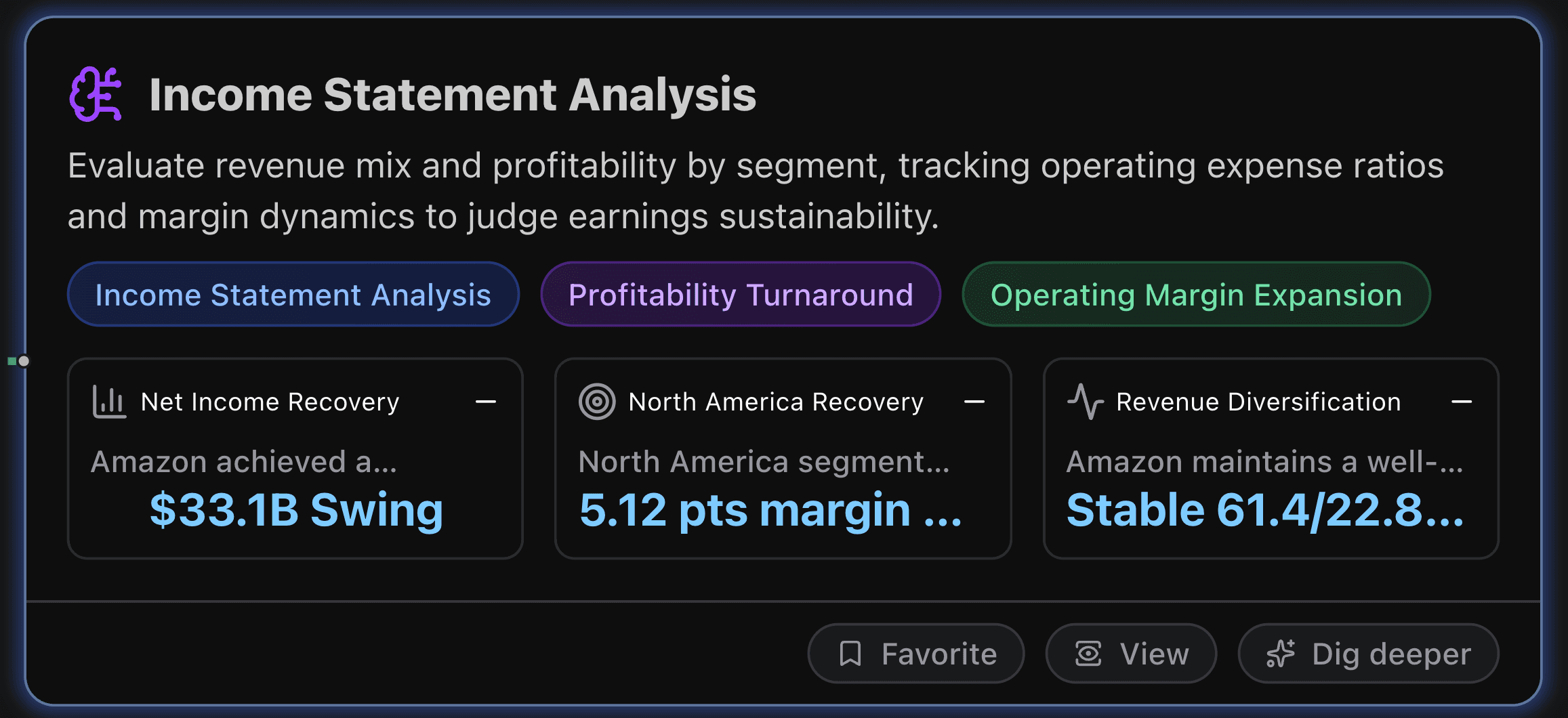

Análisis del Estado de Resultados

Esta sección evalúa la composición de ingresos y la rentabilidad por segmento, analizando los ratios de gastos operativos y la dinámica de márgenes para medir la sostenibilidad de las ganancias.

Métricas Clave

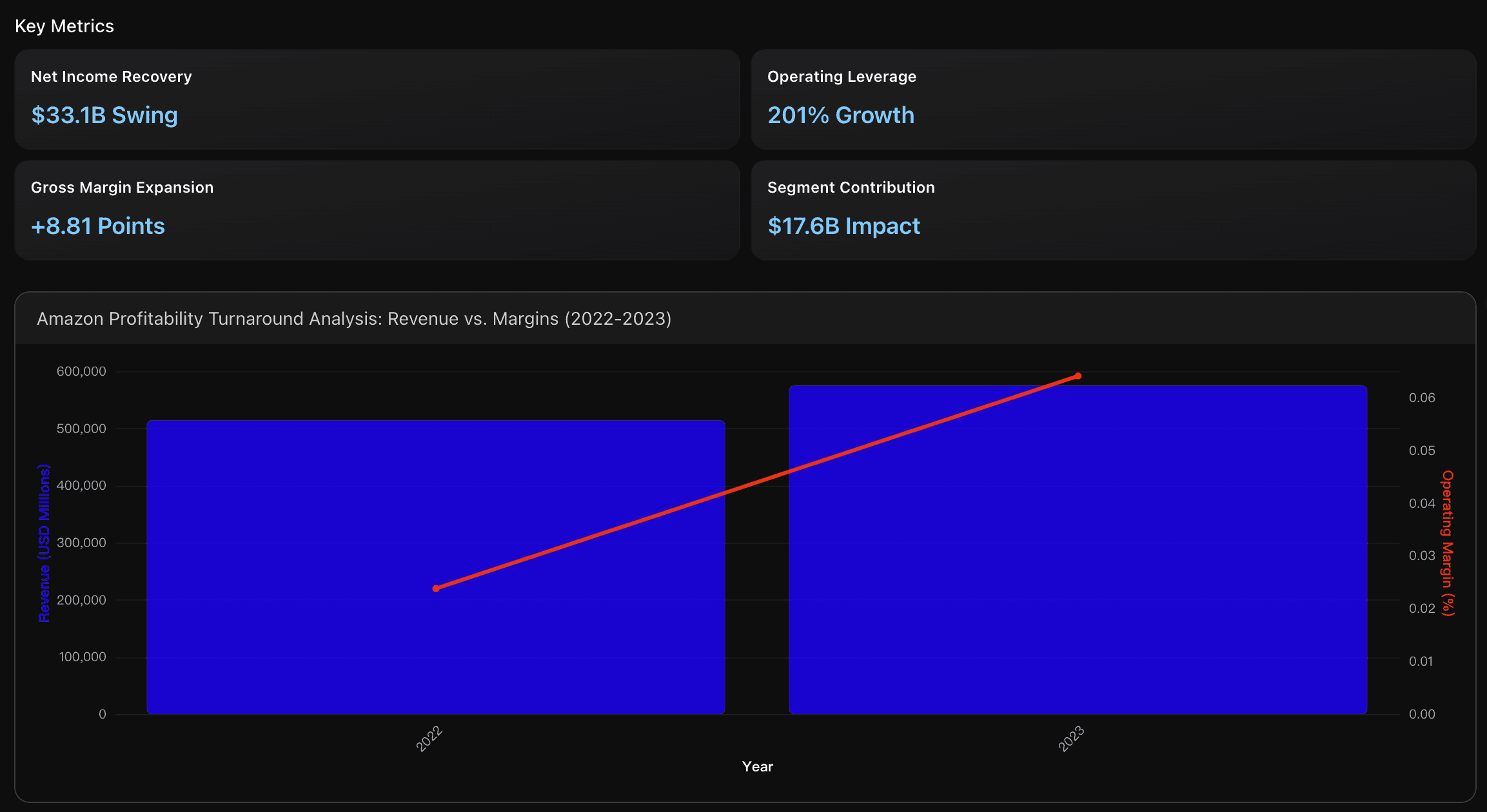

Recuperación del Ingreso Neto

Amazon logró una recuperación financiera extraordinaria, pasando de una pérdida neta de 2.7 mil millones USD en 2022 a un ingreso neto de 30.4 mil millones USD en 2023, un cambio positivo de 33.1 mil millones USD. Esta mejora del 1,218% refleja el éxito de la reestructuración operativa y la gestión eficiente de costos, posicionando a Amazon muy por delante de los minoristas tradicionales y a la par de las grandes empresas tecnológicas en niveles de rentabilidad.

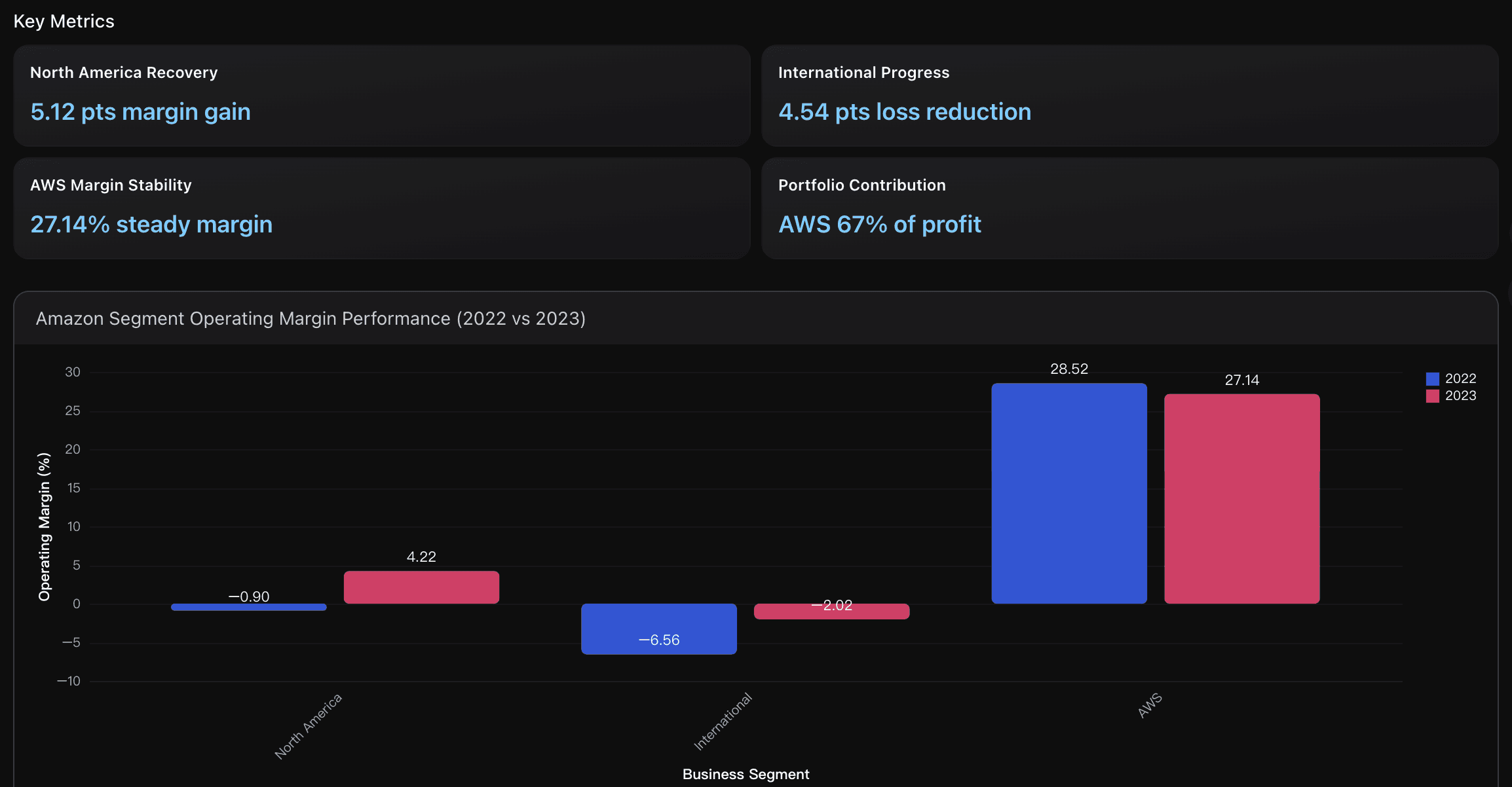

Recuperación en América del Norte

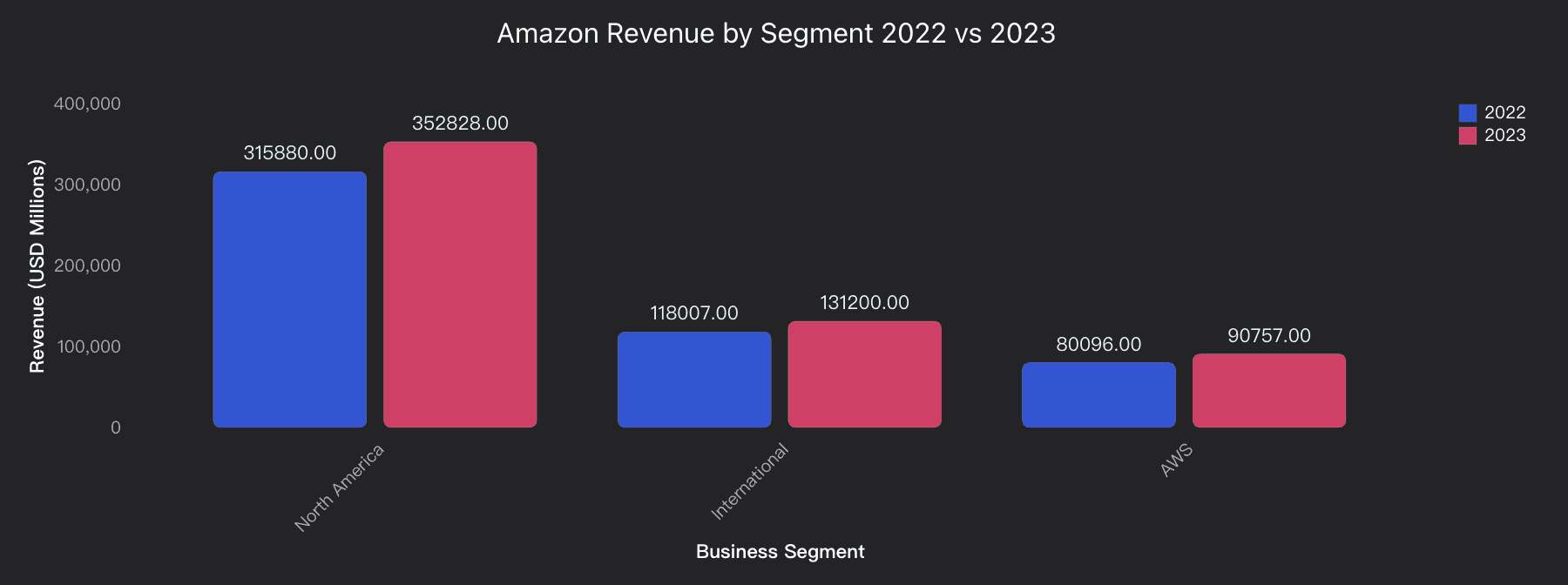

El segmento de Norteamérica registró una recuperación sobresaliente, pasando de una pérdida operativa de (2.8 mil millones USD) con un margen de -0.90% en 2022 a un ingreso operativo de 14.9 mil millones USD con margen de 4.22% en 2023 —una mejora de 5.12 puntos porcentuales. Este repunte fue impulsado por el crecimiento de ingresos hasta 352.8 mil millones USD y una mayor eficiencia operativa, situando al segmento por encima del margen promedio del sector minorista (2–3%).

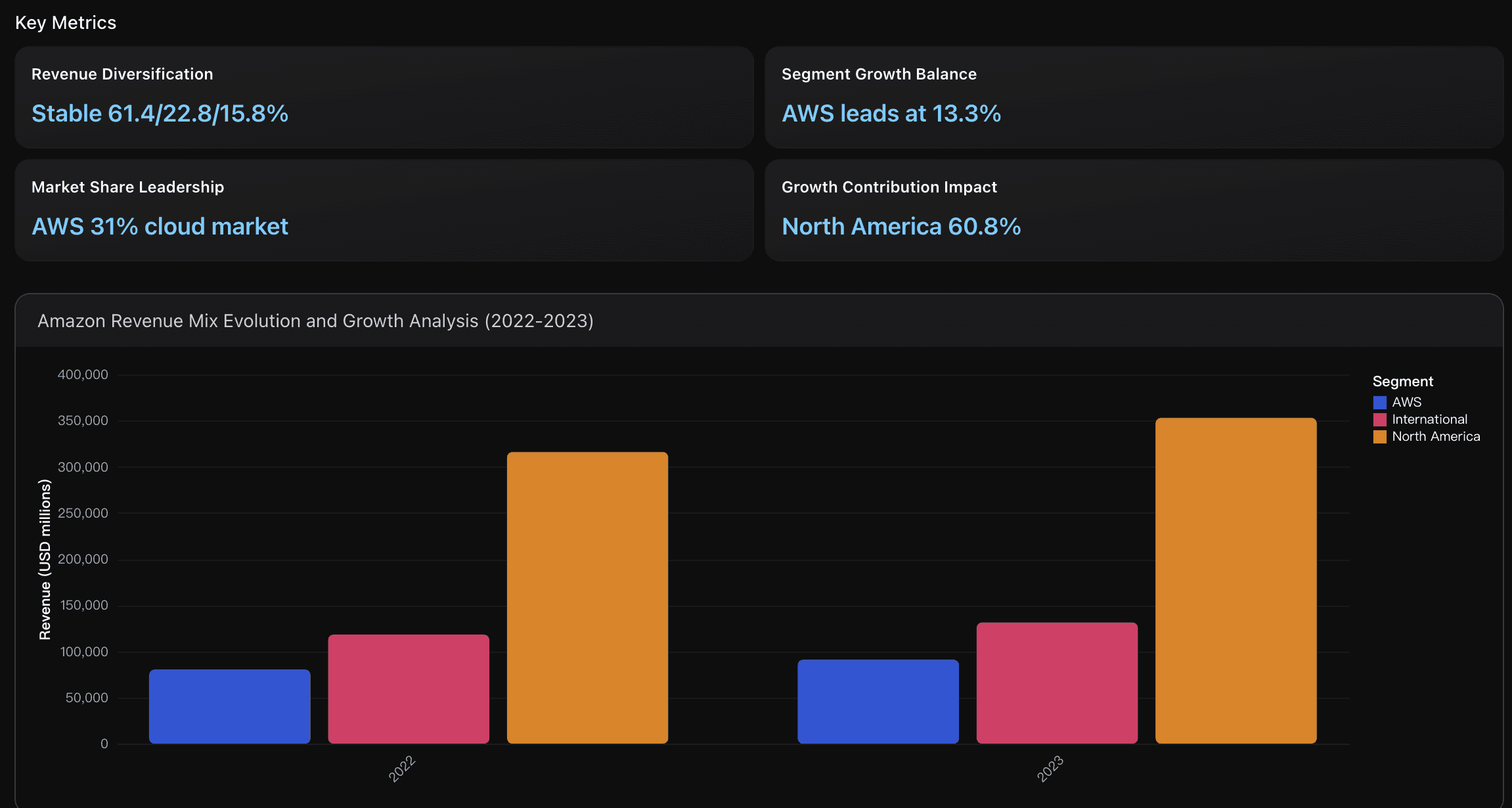

Diversificación de Ingresos

Amazon mantiene una cartera de ingresos equilibrada: Norteamérica representa 61.4%, Internacional 22.8%, y AWS 15.8% en 2023. Aunque AWS es el segmento más pequeño por ingresos, muestra una relevancia estratégica con la tasa de crecimiento más alta (13.3%), frente al 11.7% en Norteamérica y 11.2% en Internacional. Esta diversificación proporciona resiliencia ante fluctuaciones regionales y posiciona a Amazon para un crecimiento futuro impulsado por la nube.

Insights Accionables

Mantener el impulso de rentabilidad priorizando las iniciativas de eficiencia operativa que demostraron éxito en 2023.

El cambio de 33.1 mil millones USD en ingreso neto y la expansión de +4.03 puntos porcentuales en el margen operativo muestran que Amazon encontró un equilibrio efectivo entre inversión en crecimiento y disciplina de costos.

Optimizar las redes logísticas y la infraestructura tecnológica, factores que contribuyeron al aumento de +8.81 puntos porcentuales en el margen bruto.

Replicar las mejoras operativas del segmento de Norteamérica (contribución de 17.6 mil millones USD) en el segmento Internacional, que aún presenta una pérdida operativa de 2.7 mil millones USD.

Mantener los márgenes operativos de AWS en 27.14% mientras se amplía la capacidad para atender la demanda de IA empresarial, asegurando que este negocio de alto margen continúe siendo el motor principal de rentabilidad.

Acelerar la rentabilidad internacional replicando el modelo operativo de Norteamérica: el margen del segmento Internacional mejoró de -6.56% a -2.02%, pero el objetivo debe ser alcanzar el punto de equilibrio mediante mayor eficiencia logística y crecimiento en ingresos por publicidad.

Fortalecer la ventaja competitiva de AWS, equilibrando inversión en infraestructura con preservación de márgenes para mantener el 27.14%, superior al promedio del sector (20–25%) frente a Microsoft Azure y Google Cloud.

Resumen del Análisis

Amazon mostró un desempeño financiero excepcional en 2023, logrando una de las recuperaciones de rentabilidad más notables en la historia corporativa:

Margen neto: de -0.53% (–2.72 mil millones USD) en 2022 a 5.29% (30.43 mil millones USD) en 2023 —una mejora de 1,217.74%.

Margen operativo: aumentó de 2.38% a 6.41%, mientras que el margen bruto se expandió de 43.81% a 52.62%.

Norteamérica: pasó de un margen operativo de -0.90% (–2.85 mil millones USD) a 4.22% (14.88 mil millones USD).

Internacional: redujo pérdidas de -6.56% a -2.02%.

AWS: mantuvo márgenes sólidos de 27.14% (24.63 mil millones USD de beneficio), consolidándose como el principal motor de rentabilidad.

Ingresos totales: crecieron 11.83% hasta 574.79 mil millones USD, con crecimiento equilibrado en todos los segmentos.

Este cambio refleja una gestión de costos exitosa, mayor apalancamiento operativo y beneficios de escala, posicionando a Amazon de manera competitiva frente a minoristas tradicionales y grandes tecnológicas.

Análisis de Datos

Análisis de Recuperación de Rentabilidad

Evaluación integral de la recuperación de rentabilidad de Amazon entre 2022 y 2023, examinando el apalancamiento operativo, la expansión de márgenes por segmento y la transición de pérdida neta a ingreso neto significativo impulsada por mejoras en eficiencia operativa.

Desempeño Operativo por Segmento

Análisis detallado de los márgenes operativos y tendencias de rentabilidad en los tres segmentos clave de negocio —Norteamérica, Internacional y AWS— destacando la recuperación del primero, la reducción de pérdidas del segundo y la dominancia continua de AWS como pilar de rentabilidad global.

Composición de Ingresos y Dinámica de Crecimiento

Evaluación de la estructura de ingresos y los patrones de crecimiento en los segmentos geográficos y de negocio, mostrando cómo Amazon mantiene una trayectoria de crecimiento sostenible tanto en comercio minorista como en servicios en la nube.

Análisis del Estado de Flujos de Efectivo

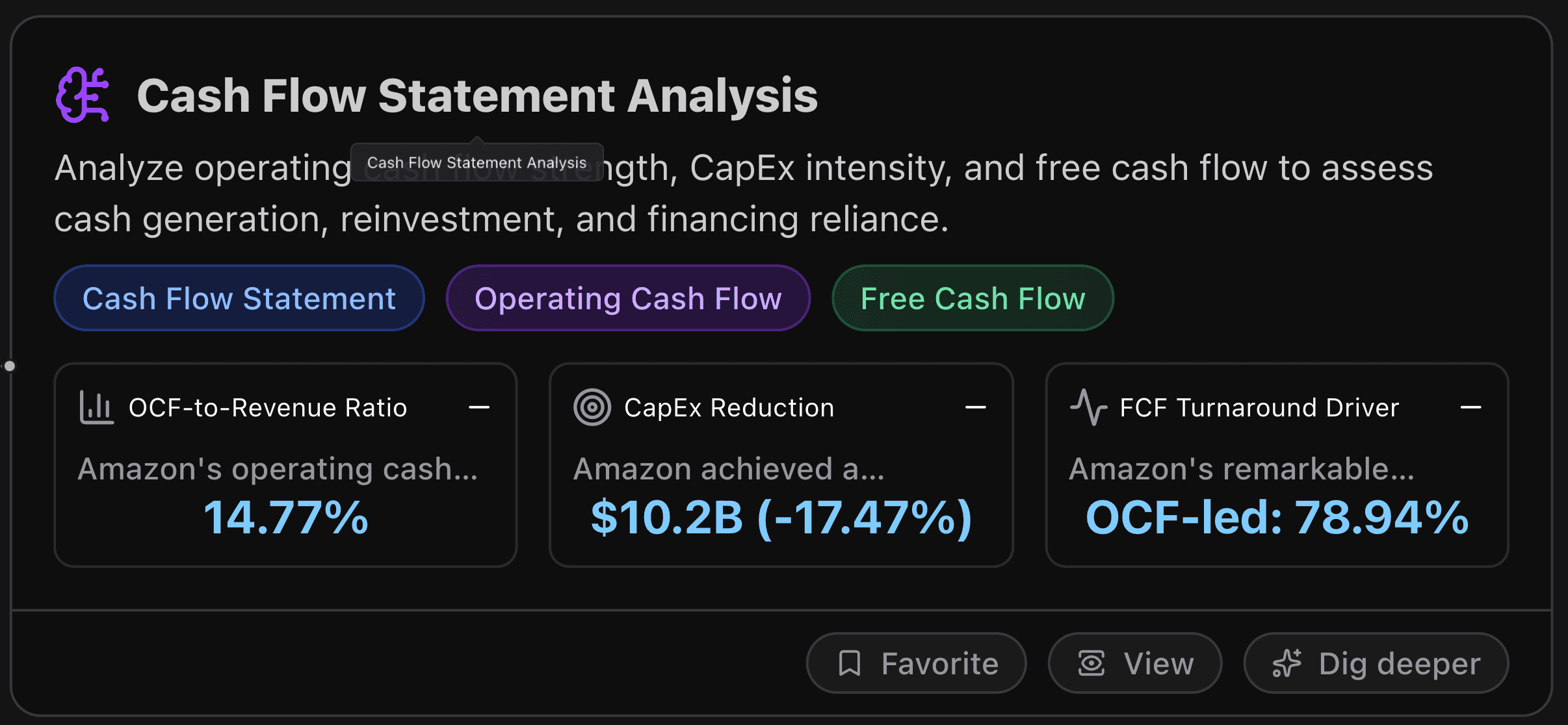

Esta sección analiza la fortaleza del flujo de caja operativo (OCF), la intensidad de inversión en capital (CapEx) y el flujo de caja libre (FCF) para evaluar la capacidad de generación de efectivo, la eficiencia de reinversión y la dependencia del financiamiento externo.

Métricas Clave

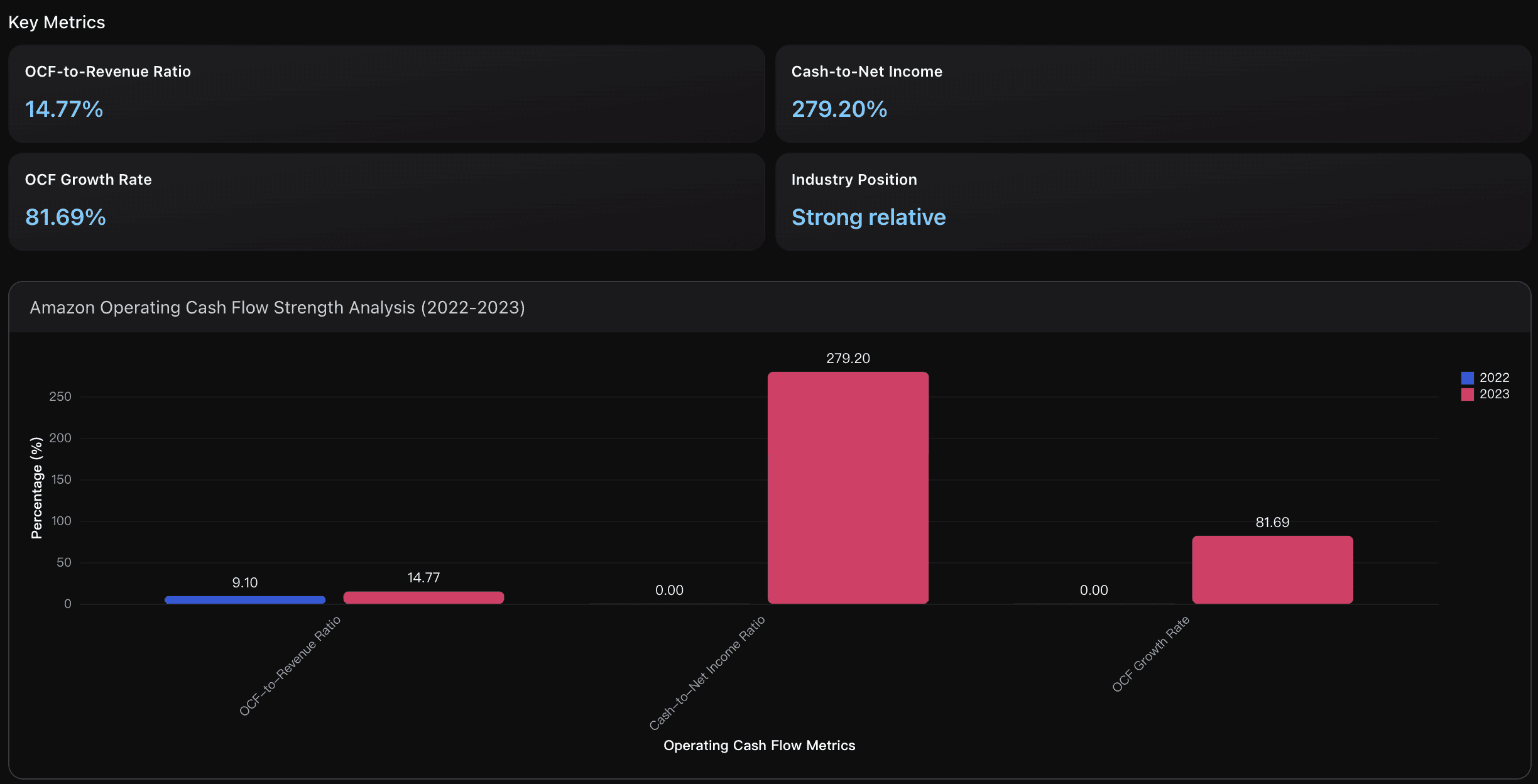

Ratio OCF sobre Ingresos

El margen de flujo de caja operativo de Amazon mejoró de forma espectacular de 9.10% en 2022 a 14.77% en 2023, un aumento de 5.67 puntos porcentuales. Este ratio del 14.77% supera con creces los niveles históricos y demuestra una sólida eficiencia operativa. En comparación con los referentes del sector, el margen de OCF de Amazon se acercó al cuartil superior del sector tecnológico, aunque todavía por debajo de las empresas de software de mayor margen como Meta (60%) y los proveedores de nube líderes.

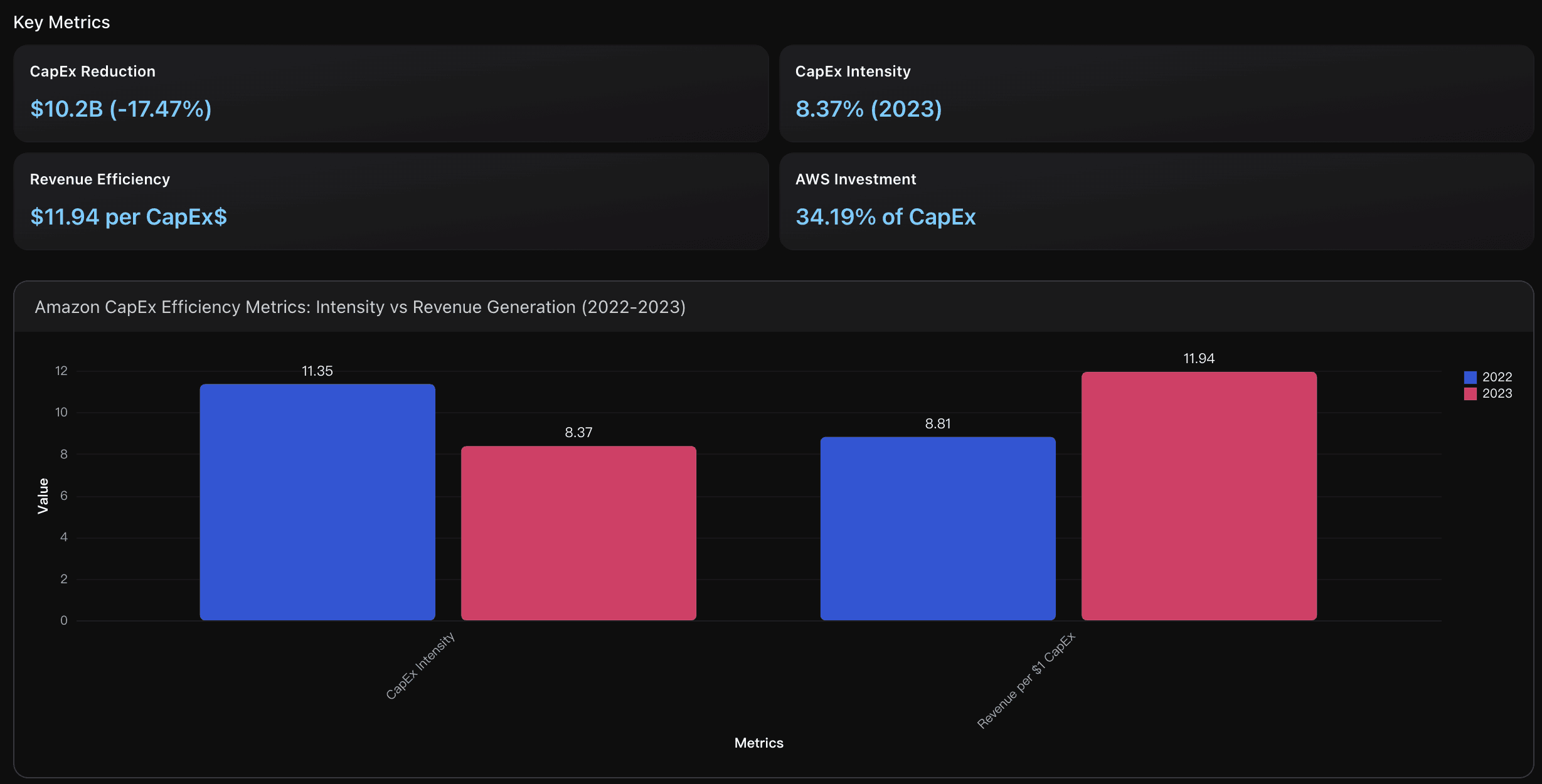

Reducción del CapEx

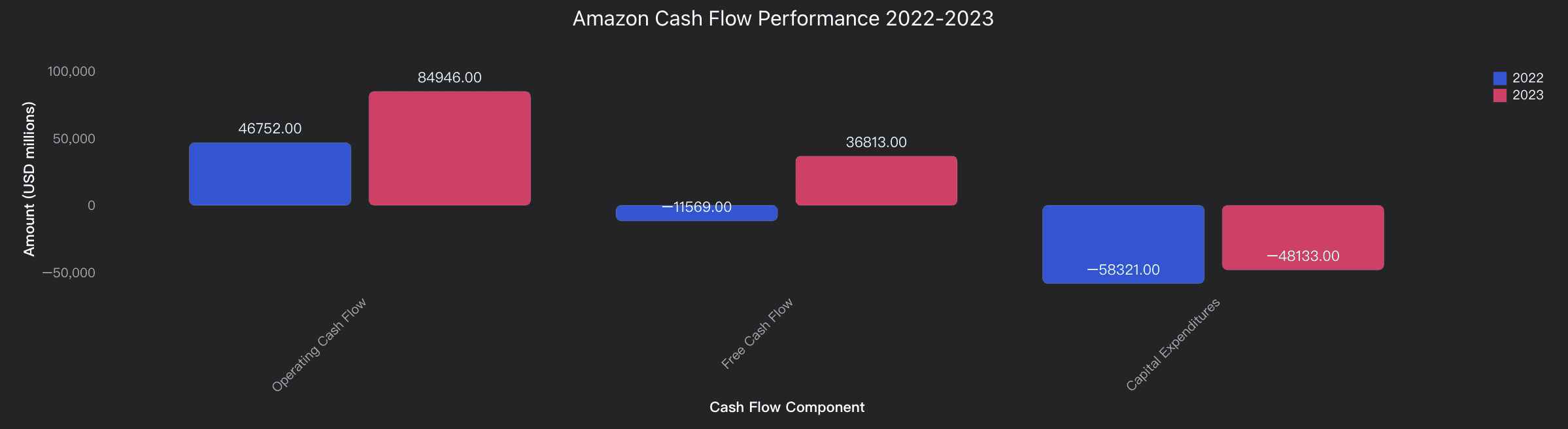

Amazon logró una reducción sustancial de gastos de capital de 10.2 mil millones USD en 2023 respecto a 2022, pasando de 58.3 mil millones a 48.1 mil millones USD, mientras aumentaba los ingresos en 11.83%. Esta disminución del 17.47% en CapEx refleja una mejor asignación de capital y optimización de costos estratégicos durante una fase de expansión sostenida en todos los segmentos.

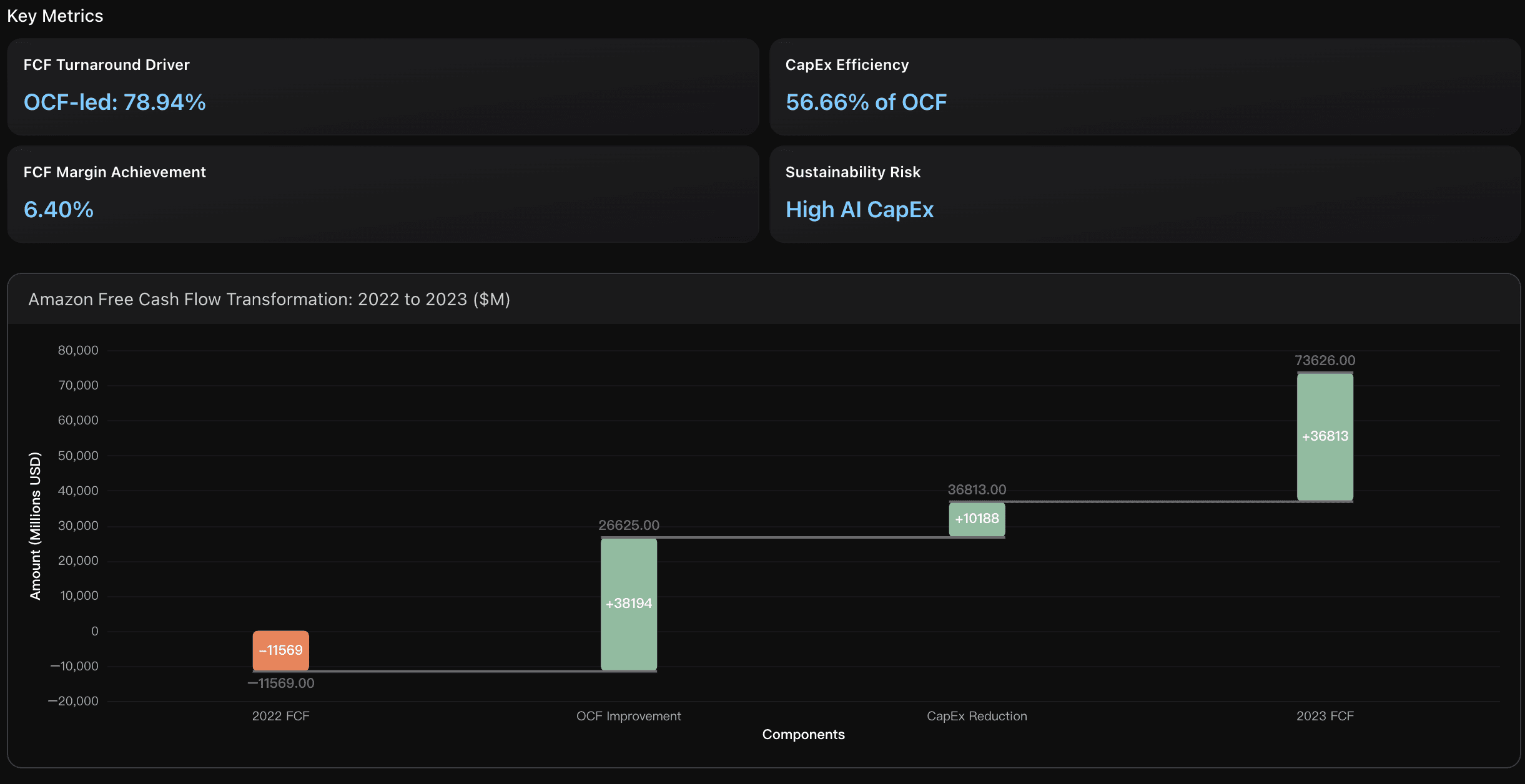

Impulsores del Cambio en FCF

La notable recuperación del flujo de caja libre de Amazon —de –11.6 mil millones USD en 2022 a +36.8 mil millones USD en 2023— se debió principalmente a la mejora en el flujo operativo (38.2 mil millones USD; 78.94% de la variación total) más que a la reducción del CapEx (10.2 mil millones USD; 21.06%). Esto demuestra que la transformación provino de una mejora estructural en la generación de efectivo del negocio, especialmente impulsada por el crecimiento de rentabilidad de AWS y la recuperación del segmento de Norteamérica, más que por simples recortes de inversión.

Insights Accionables

Mantener el ratio OCF/Ingresos del 14.77% alcanzado en 2023, preservando las ganancias de eficiencia operativa que impulsaron el crecimiento del 81.7% en flujo de caja operativo.

Aprovechar los 84.9 mil millones USD de flujo operativo para invertir estratégicamente en infraestructura de IA y expansión de la nube, evitando la alta intensidad de CapEx que antes limitaba el FCF.

Mantener la conversión de efectivo a ingreso neto (279.2%) mediante la optimización del capital de trabajo y la disciplina de gastos, asegurando una generación constante de más de 30 mil millones USD de flujo libre anual para competir con las tecnológicas de alto margen.

Replicar la estrategia de optimización del CapEx, priorizando inversiones de infraestructura con mayor retorno (ROI) y reduciendo la intensidad total de capital.

Reasignar capital hacia los segmentos de mayor margen, como AWS, que aumentó su participación al 34.19% del CapEx total, y aprovechar las inversiones existentes para alcanzar el benchmark de 11.94 USD de ingresos por dólar de CapEx.

Mantener la ratio de intensidad de CapEx en torno al 8.37%, asegurando eficiencia y competitividad en los mercados clave.

De cara al futuro, priorizar el crecimiento sostenible del flujo de caja operativo frente al auge de inversiones en IA. Con un CapEx proyectado de 97 mil millones USD en 2025, centrarse en expandir los ingresos de AWS y mejorar los márgenes de Norteamérica para lograr un crecimiento anual del OCF superior al 15%.

Controlar el ratio CapEx/OCF, manteniéndolo por debajo del 70% para garantizar flexibilidad financiera en nuevas oportunidades y retornos a los accionistas durante el ciclo de inversión en IA valorado en 364 mil millones USD a nivel global.

Resumen del Análisis

Amazon mostró una mejora excepcional en su flujo de efectivo en 2023:

El flujo de caja operativo aumentó 81.7%, alcanzando 84.9 mil millones USD.

El flujo de caja libre (FCF) pasó de una salida de –11.6 mil millones a una entrada de +36.8 mil millones USD.

El ratio OCF/Ingresos mejoró de 9.10% a 14.77%, reflejando una mayor eficiencia en la generación de efectivo operativo.

La intensidad de CapEx se redujo de 11.35% a 8.37% de los ingresos, optimizando la asignación de capital mientras se mantenían las inversiones de crecimiento.

El ratio Efectivo/Inversión Neta (Cash-to-Net Income) alcanzó 279%, demostrando alta calidad en conversión de efectivo, aunque ligeramente inferior al nivel excepcional de 2022 debido al crecimiento normalizado del ingreso neto.

Esta fortaleza de flujo de caja posiciona a Amazon favorablemente para seguir invirtiendo en infraestructura de IA y servicios en la nube, manteniendo al mismo tiempo una sólida flexibilidad financiera.

Análisis de Datos

Fortaleza del Flujo de Efectivo Operativo

Evalúa la capacidad de generación de flujo operativo de Amazon mediante los ratios OCF/Ingresos y Efectivo/Ingreso Neto, comparando el rendimiento 2022–2023 con los estándares del sector para medir eficiencia operativa y calidad de generación de efectivo.

Eficiencia en el Gasto de Capital

Analiza la intensidad de inversión de capital y los patrones de gasto de 2022–2023, examinando la reducción de 10.2 mil millones USD en CapEx frente a las estrategias de inversión en infraestructura de otras tecnológicas líderes.

Transformación del Flujo de Caja Libre

Explora la recuperación del FCF —de –11.6 mil millones USD a +36.8 mil millones USD— impulsada por el crecimiento del flujo operativo y la reducción del CapEx, evaluando su sostenibilidad ante la expansión de la IA y la infraestructura en la nube.

Conclusión

El análisis de los estados financieros de Amazon 2023 demuestra cómo la inteligencia artificial puede revolucionar la interpretación de datos corporativos complejos. Con Powerdrill Bloom, no necesitas ser analista financiero para descubrir insights clave —la IA lee automáticamente archivos PDF, identifica patrones y genera narrativas claras basadas en datos sobre liquidez, rentabilidad y flujo de efectivo.

Ya sea que revises informes anuales, documentos para inversionistas o estados internos, Powerdrill Bloom te permite ir más allá de los números y comprender qué impulsa realmente los resultados empresariales.

Prueba Powerdrill Bloom hoy y descubre cómo la IA transforma los informes financieros en insights instantáneos.