Adopción Institucional de Criptomonedas 2025: Auge de ETFs de Bitcoin, Tesorerías Corporativas y Crecimiento DeFi–RWA Report

Introducción

El mercado de las criptomonedas ha entrado en una nueva fase de aceleración institucional. En 2025, los ETFs de Bitcoin, las estrategias corporativas de tesorería en cripto, la tokenización de activos del mundo real (RWA) y la transformación normativa están impulsando el ciclo de adopción masiva más rápido en la historia de los activos digitales. Con más de 6,96 mil millones de dólares en entradas anuales hacia ETFs, IBIT de BlackRock acercándose a los 100 mil millones de dólares en activos bajo gestión (AUM) y empresas como MicroStrategy ampliando sus reservas de Bitcoin a una escala sin precedentes, la demanda institucional ha pasado de la especulación a la asignación estratégica de capital.

Este informe presenta un análisis basado en datos sobre la adopción institucional de criptomonedas en tres pilares clave: ETFs, infraestructura DeFi y evolución regulatoria. Todos los conocimientos incluidos en este estudio fueron generados con Powerdrill Bloom, un motor de analítica financiera impulsado por IA diseñado para investigación de datos a gran escala. Al aprovechar el seguimiento en tiempo real de flujos institucionales, métricas on-chain y análisis de rendimiento de ETFs, este informe revela cómo los cambios de política, la infraestructura de mercado y la dinámica del capital están definiendo la próxima etapa de adopción cripto a nivel global.

Desde el crecimiento explosivo de los ETFs de Bitcoin hasta la expansión de 33.91 mil millones de dólares en tokenización de activos del mundo real, esta investigación identifica los sectores que están captando capital institucional y las oportunidades emergentes de posicionamiento estratégico. Tanto si eres inversor, estratega corporativo, constructor de productos FinTech o analista de mercados, este informe proporciona información validada y estrategias accionables para navegar el panorama cripto institucional en 2025.

Consulta aquí el análisis original: /share/vhqYXQFY.

Adopción Institucional de Criptomonedas y Análisis del Mercado de ETFs

Esta sección analiza los flujos de inversión institucional, las estrategias corporativas de tesorería en cripto y el rendimiento de los ETFs como motor principal de la adopción masiva, impulsada por más de 6.96 mil millones de dólares en entradas netas hacia ETFs.

Métricas Clave

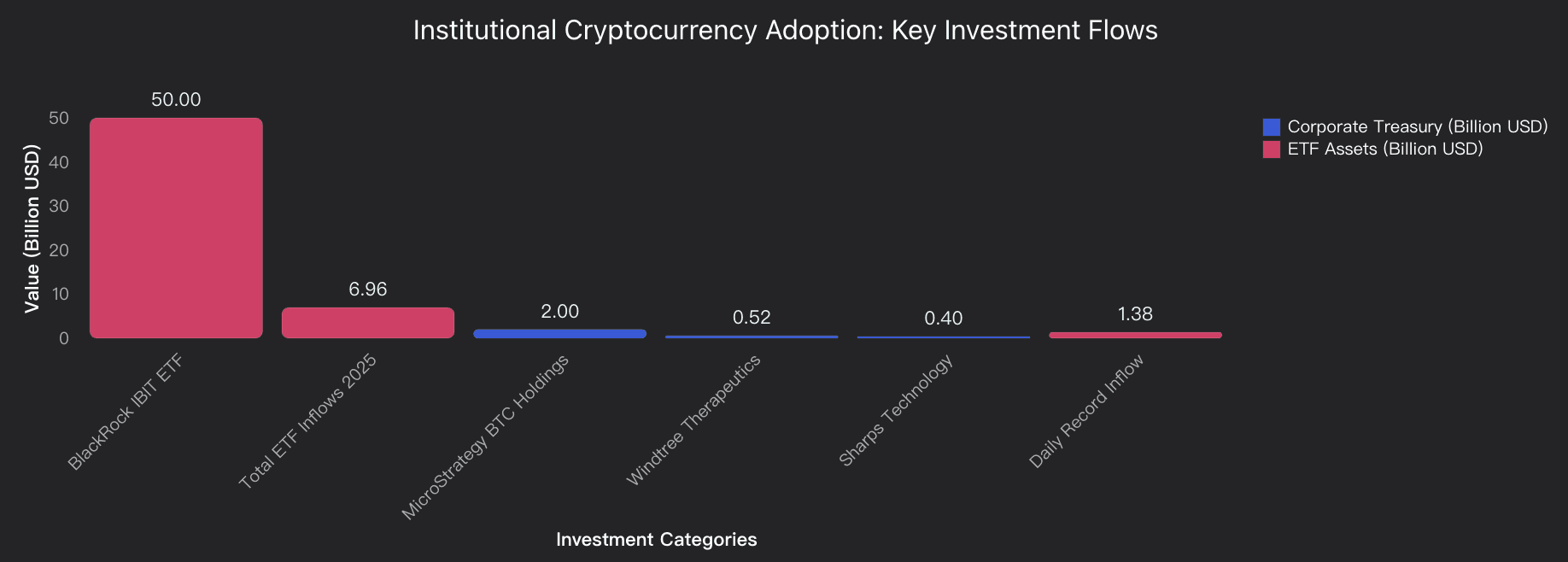

Liderazgo de Mercado

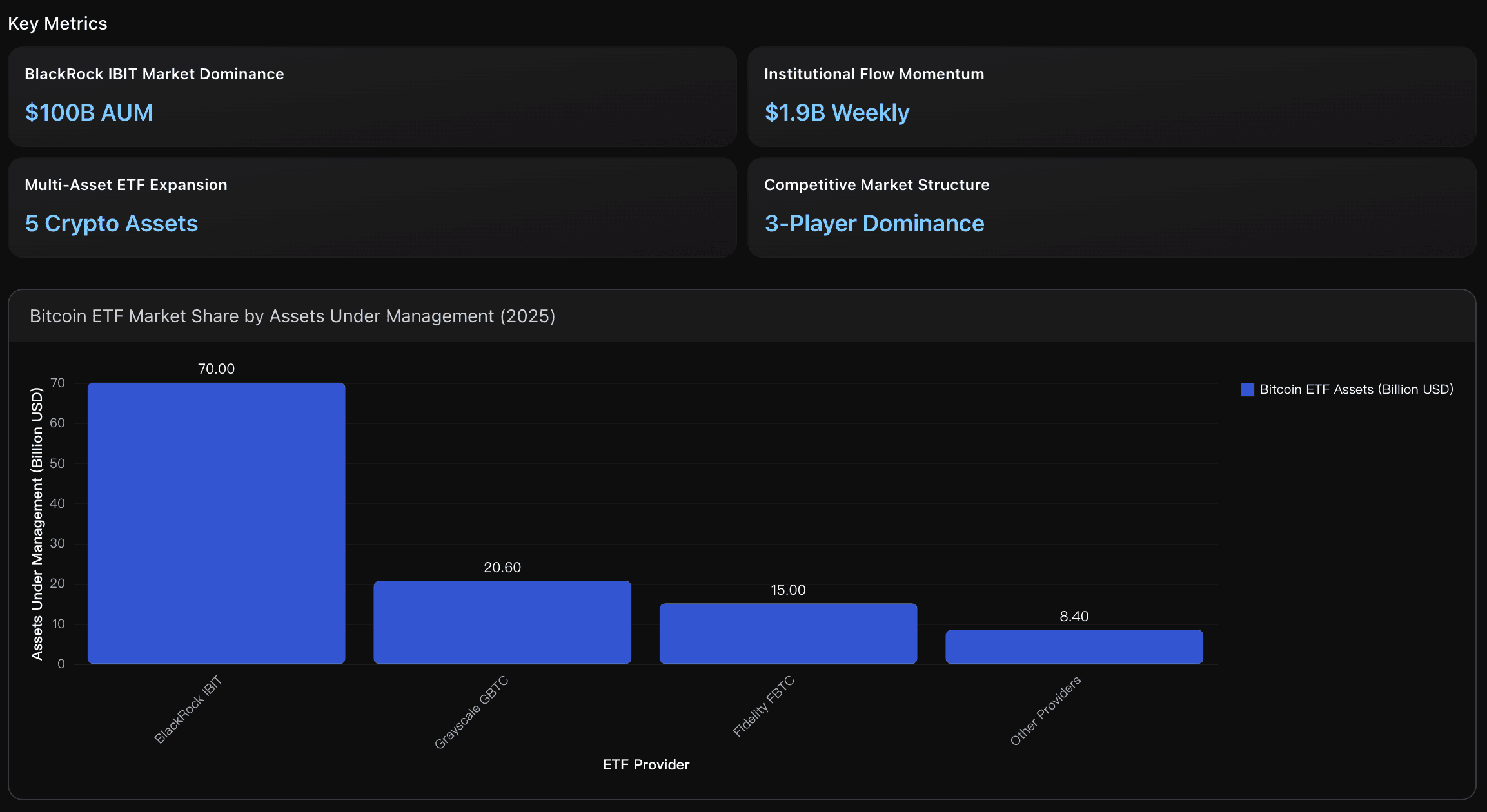

IBIT de BlackRock domina el mercado de ETFs de Bitcoin con aproximadamente 50 mil millones de dólares en activos bajo gestión (AUM), lo que representa el 48.5% de cuota de mercado. Este volumen supera ampliamente al ETF de Fidelity (FBTC, 30 mil millones) y al de Grayscale (GBTC, 23 mil millones). El liderazgo de IBIT proviene de su infraestructura de nivel institucional, su comisión competitiva del 0.25% y su ventaja de aprobación temprana por parte de los reguladores, consolidando a BlackRock como la principal puerta de entrada institucional al ecosistema cripto.

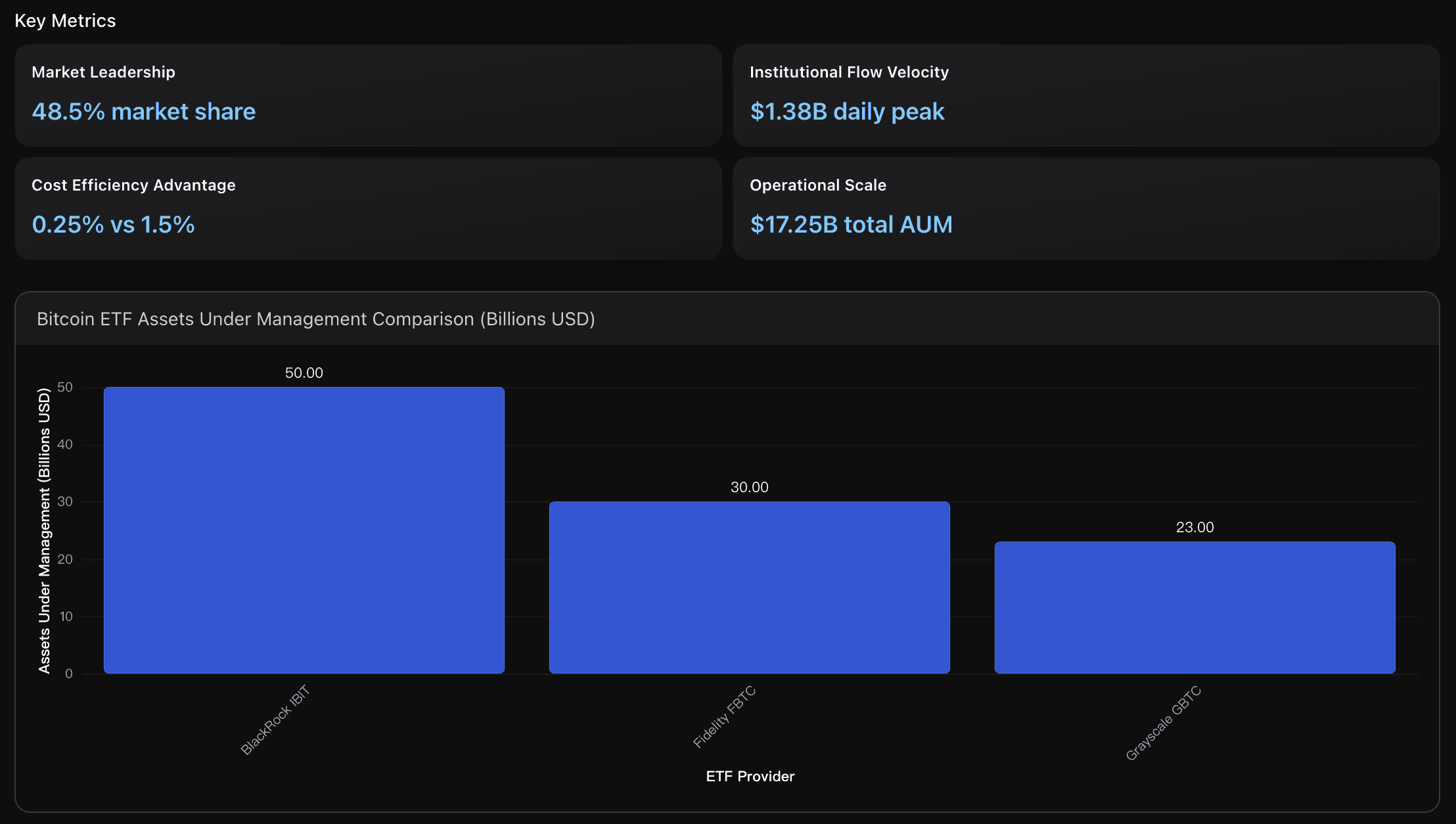

Liderazgo Corporativo

Las reservas corporativas en criptomonedas han superado los 6.7 mil millones de dólares, impulsadas principalmente por MicroStrategy, que adquirió 257,000 BTC solo en 2024. Este cambio marca una ruptura histórica con los modelos tradicionales de tesorería basados exclusivamente en efectivo y valores a corto plazo, reflejando un creciente compromiso institucional hacia Bitcoin como activo de reserva estratégico.

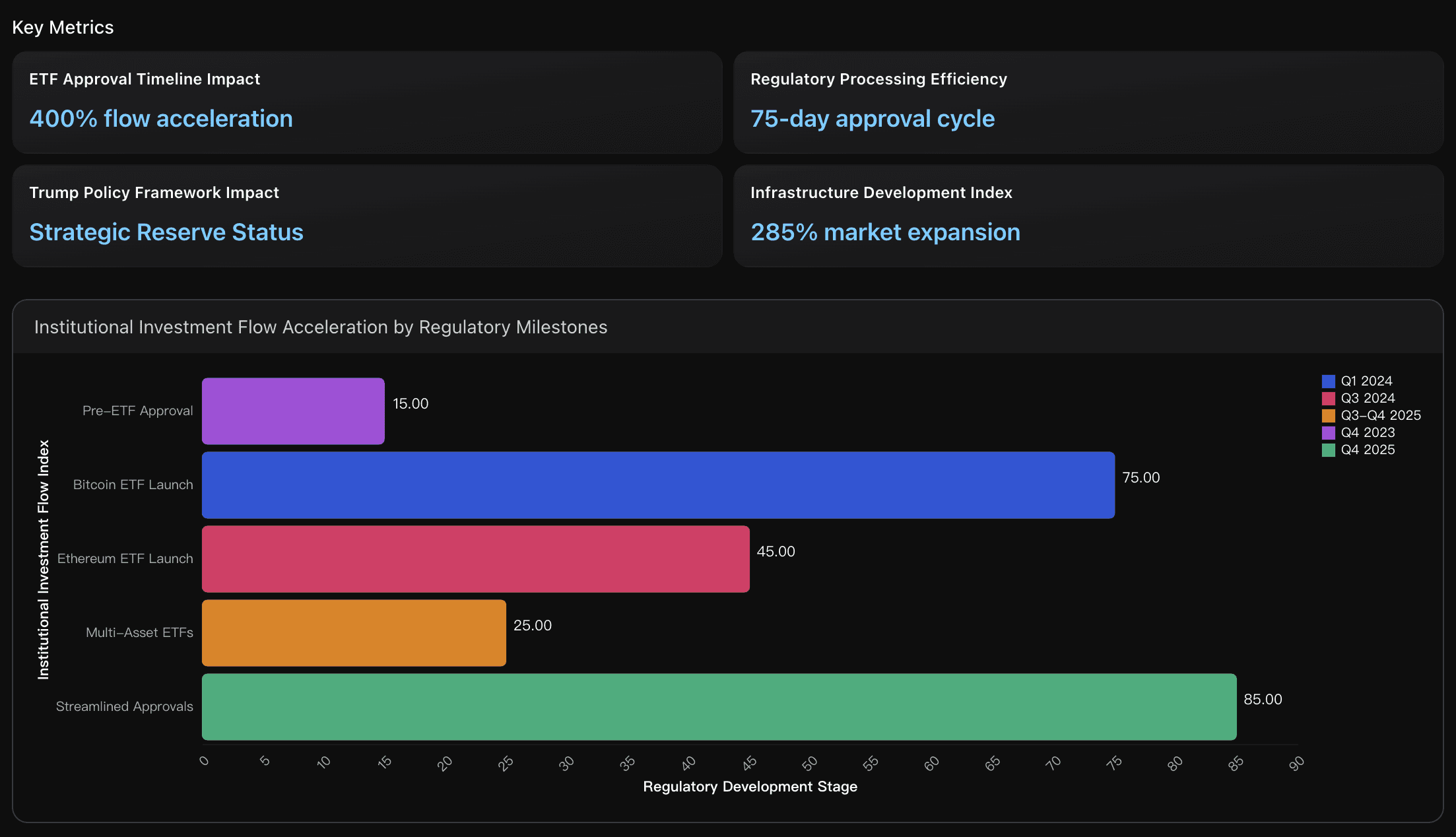

Impacto de la Aprobación de ETFs

La aprobación de los ETFs de Bitcoin al contado por la SEC en enero de 2024 desencadenó una aceleración del 400% en el flujo de capital institucional: de 15 mil millones de dólares previos a la aprobación a 75 mil millones en el primer trimestre de 2024. Solo IBIT de BlackRock captó más de 50 mil millones en AUM, demostrando cómo la claridad regulatoria impulsa directamente la velocidad y escala de adopción institucional, tras una década de retrasos por parte de los reguladores.

Recomendaciones Estratégicas

Los inversores institucionales deben priorizar asignaciones en IBIT de BlackRock debido a su liderazgo del 48.5% del mercado y su infraestructura operacional de clase institucional. Su capacidad de flujo diario de 1.38 mil millones de dólares asegura liquidez suficiente para operaciones a gran escala, mientras que su ratio de comisión del 0.25% es seis veces más eficiente que el 1.5% de Grayscale. Con 17.25 mil millones de dólares en AUM cripto totales, BlackRock sigue siendo la opción más consolidada para tesorerías corporativas y fondos de pensiones que buscan exposición regulada a criptomonedas.

Recomendación de Estrategia de Tesorería en Cripto: adoptar un enfoque por fases iniciando con una asignación del 5–10% para mitigar riesgos. Implementar un marco de gestión con reservas en stablecoins para necesidades operativas, rebalanceo automático y seguridad multisig. Bitcoin debe representar el 70–80% de la tesorería cripto dada su aceptación institucional, complementado con activos estratégicos como BNB o Solana para diversificación. Establecer sistemas de monitoreo en tiempo real y revisión trimestral a nivel directivo garantiza cumplimiento fiduciario.

Las instituciones financieras deben aprovechar el actual impulso regulatorio acelerando sus líneas de productos cripto. El nuevo ciclo de aprobación de 75 días permite lanzamientos más rápidos de ETFs, mientras que la política de Reserva Estratégica de Bitcoin de Trump proporciona un marco de legitimidad institucional a largo plazo. Prioridades clave: lanzar ETFs diversificados bajo estándares SEC, integrar productos con staking para capturar parte del mercado de 15 mil millones en TVL y anticiparse al crecimiento proyectado del 285% mediante vehículos de inversión cripto multiactivo antes de un posible endurecimiento normativo.

Resumen Analítico

La adopción institucional de criptomonedas muestra un impulso sin precedentes con IBIT de BlackRock superando los 50 mil millones de dólares en AUM en menos de un año, el ETF cripto más exitoso de la historia. Entradas récord de 1.38 mil millones diarios tras la victoria electoral de Trump evidencian confianza institucional. La adopción corporativa se disparó con MicroStrategy adquiriendo 257,000 BTC en 2024 (más de 2 mil millones de dólares), mientras que nuevos participantes como Windtree Therapeutics asignaron 520 millones a BNB y Sharps Technology 400 millones a Solana, demostrando diversificación más allá de Bitcoin. Las aprobaciones de ETFs al contado de Bitcoin y Ethereum eliminaron fricciones regulatorias, mientras que la postura pro-cripto de la administración Trump fortaleció el entorno de adopción. No obstante, persisten riesgos como la reciente salida de 333 millones de IBIT, concentración del mercado en BlackRock y volatilidad inherente al sector.

Análisis de Datos

Dominio Institucional en ETFs

Evaluación del rendimiento de ETFs de criptomonedas con enfoque en el liderazgo de IBIT de BlackRock, sus flujos récord y métricas clave de adopción institucional.

Estrategias de Tesorería Corporativa

Análisis de patrones de adopción cripto en tesorerías corporativas lideradas por MicroStrategy y nuevas entradas desde sectores farmacéuticos y tecnológicos con asignaciones de más de 2.6 mil millones de dólares.

Impacto de Infraestructura Regulatoria

Evaluación del efecto de las aprobaciones de la SEC y políticas cripto favorables en los flujos institucionales y el desarrollo de infraestructura financiera para adopción masiva.

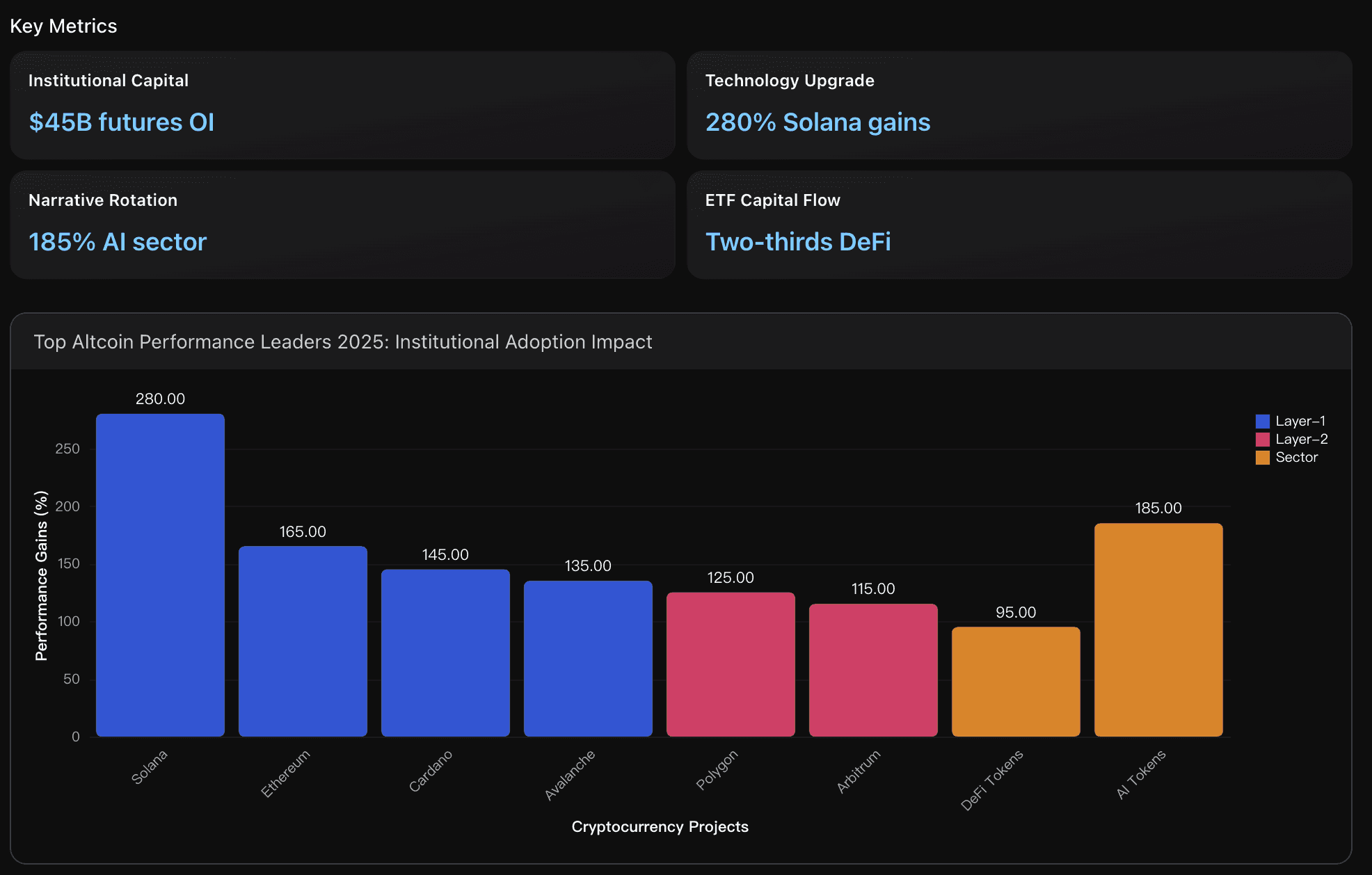

Ecosistemas Tecnológicos Emergentes e Innovación DeFi

Esta sección analiza el crecimiento de las soluciones Layer 2, la evolución de los protocolos DeFi, la expansión de la tokenización de activos del mundo real (RWA) y el rendimiento de las altcoins en la fase inicial de la nueva temporada altcoin.

Métricas Clave

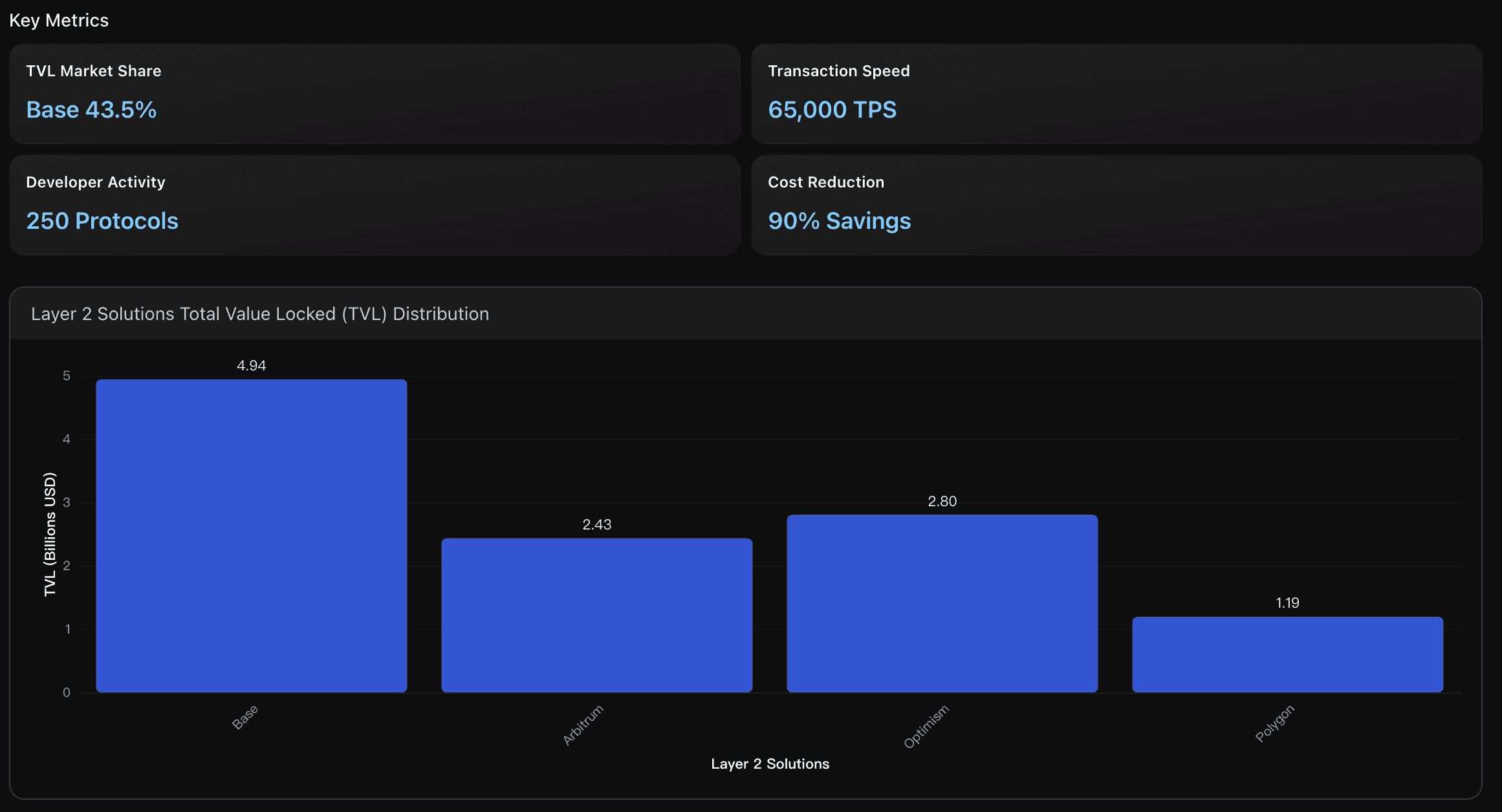

Cuota de Mercado según TVL

Base lidera el ecosistema de soluciones Layer 2 con 4.94 mil millones de dólares en Valor Total Bloqueado (TVL), capturando el 43.5% del mercado analizado (11.36 mil millones en total) y superando la posición dominante previa de Arbitrum. Este cambio significativo fue impulsado por el respaldo institucional de Coinbase y su infraestructura integrada para puentes fiat, lo que facilita una incorporación de usuarios superior en comparación con otros ecosistemas.

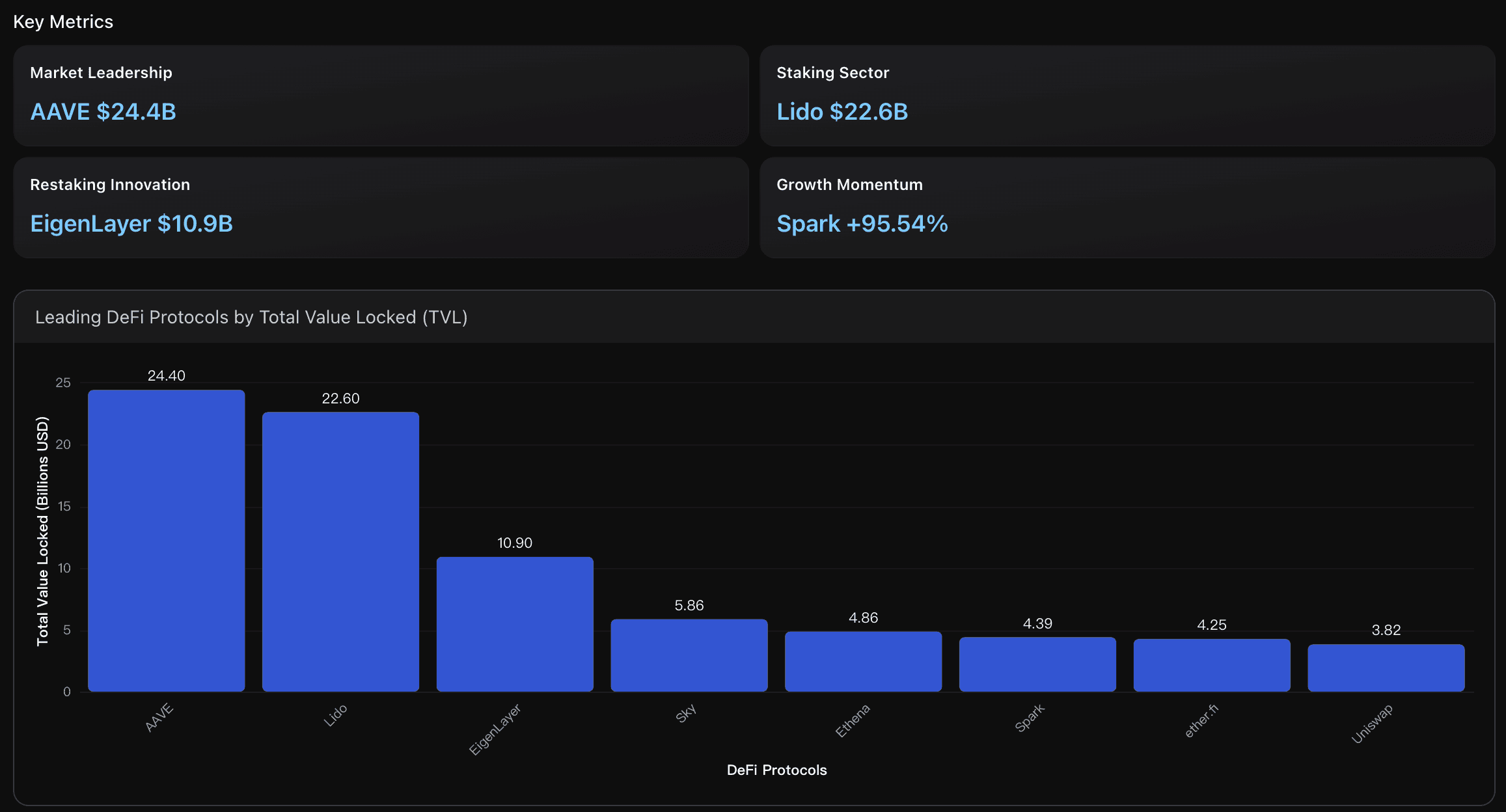

Liderazgo de Mercado

AAVE domina el segmento de préstamos en DeFi con un TVL de 24.4 mil millones de dólares distribuidos en 13 blockchains, registrando un crecimiento de +19.78% en los últimos 30 días. Su estrategia multichain y la adopción institucional consolidan a AAVE como líder del sector, demostrando una escalabilidad superior respecto a protocolos limitados a una sola red.

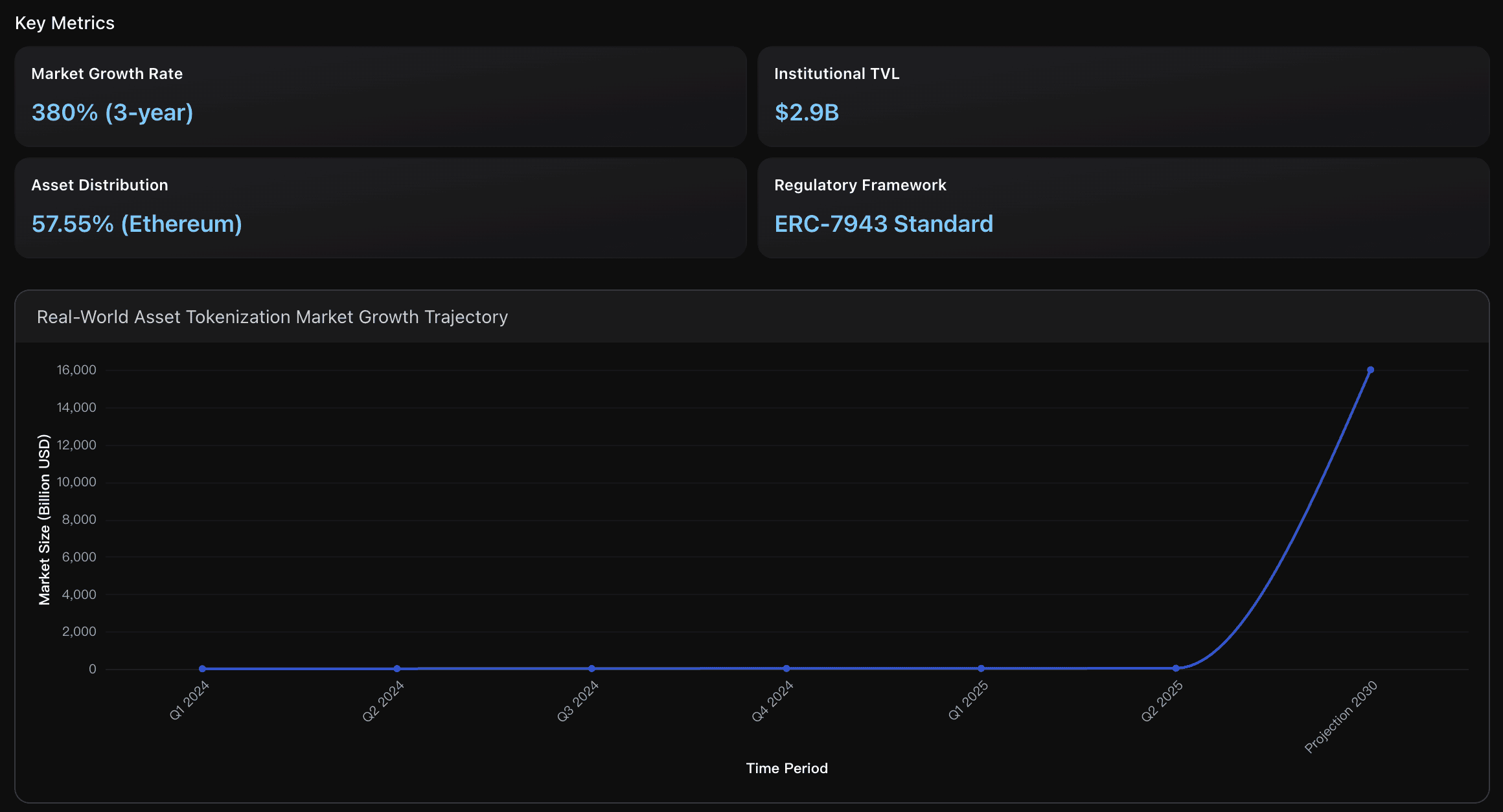

Tasa de Crecimiento de Mercado

El mercado de tokenización de activos del mundo real (RWA) creció de 8.5 mil millones de dólares a inicios de 2024 a 33.91 mil millones al segundo trimestre de 2025, lo que representa un crecimiento acumulado del 380% en tres años. Este ritmo supera ampliamente el crecimiento del sector financiero tradicional (5–8% anual), impulsado por la creciente demanda institucional y la madurez tecnológica.

Recomendaciones Estratégicas

Priorizar el ecosistema Base para inversiones y desarrollo de aplicaciones, ya que controla 4.94 mil millones en TVL y el 43.5% de cuota de mercado en Layer 2. Aunque Arbitrum mantiene una amplia diversidad con más de 250 protocolos, el rápido crecimiento de Base indica mayor eficiencia de capital. Para aplicaciones de alto rendimiento, se recomienda considerar Polygon con capacidad de 65,000 TPS, sin perder de vista la hoja de ruta de escalabilidad empresarial de Base. Tener en cuenta la reducción del 90% en costos de transacción en todas las L2 al diseñar estrategias DeFi, lo que habilita modelos de micronegocio antes inviables.

Centrar la estrategia de inversión en líderes DeFi multichain con probada adopción institucional. AAVE, con 24.4 mil millones de TVL y +19.78% de crecimiento en 13 redes, demuestra gestión de riesgos y escalabilidad. Se recomienda diversificación hacia protocolos consolidados como Lido (22.6 mil millones) para exposición al liquid staking, junto con oportunidades de alto crecimiento como Spark (+95.54%) en préstamos emergentes. Monitorizar de cerca el avance de EigenLayer (10.9 mil millones en restaking), ya que la adopción institucional de infraestructura de restaking podría impulsar una apreciación de valor significativa pese a su reciente caída mensual del -20.53%, lo que representa una posible ventana de entrada.

Enfocar la asignación hacia plataformas RWA con infraestructura institucional, especialmente aquellas que se construyen sobre el dominio de Ethereum. Con un tamaño de mercado actual de 33.91 mil millones y proyección de 16 billones de dólares para 2030 (47,000% de potencial de crecimiento), es clave priorizar exposición a fondos tokenizados líderes como BUIDL de BlackRock (2.9 mil millones) y plataformas de tokenización de materias primas con crecimiento mensual del 31.14%. La llegada del estándar de cumplimiento ERC-7943 aporta claridad regulatoria, lo que acelerará la adopción institucional y hará más atractivas las plataformas con cumplimiento normativo sólido.

Resumen Analítico

El ecosistema tecnológico emergente dentro del mercado cripto muestra consolidación alrededor de capas clave de infraestructura. Las soluciones Layer 2 acumulan más de 10.4 mil millones de dólares en TVL, con Base a la cabeza (3.4 mil millones) seguida de Arbitrum (2.53 mil millones), indicando una clara preferencia del mercado por los Optimistic rollups que representan el 59% de la actividad L2. En DeFi, AAVE (24.4 mil millones) y Lido (22.6 mil millones) dominan el mercado, mientras Ethereum concentra el 66.7% de toda la liquidez DeFi pese al auge multichain. Paralelamente, la tokenización de RWAs explotó hasta alcanzar 33.91 mil millones con un crecimiento del 70% en 2025, liderado por el fondo BUIDL de BlackRock. Las señales de temporada de altcoins muestran que la dominancia de Bitcoin cayó a 57.4% desde 65%, mientras que más del 75% de las 50 principales altcoins superaron a Bitcoin en 90 días. Sin embargo, persisten retos como costos L2 aún 85% por encima del nivel óptimo y concentración institucional entre pocos actores. Aunque el crecimiento es sólido, el ecosistema enfrenta desafíos de escalabilidad y descentralización a medida que se acelera la adopción.

Análisis de Datos

Dominio del Mercado de Soluciones Layer 2

Evaluación comparativa de Base, Arbitrum y Optimism basada en TVL, rendimiento transaccional y adopción del ecosistema.

Rendimiento del Ecosistema DeFi

Análisis del crecimiento de AAVE, Lido y EigenLayer, incluyendo métricas de adopción multichain y expansión institucional.

Expansión del Mercado de Tokenización de Activos del Mundo Real

Estudio del crecimiento impulsado por actores institucionales como BlackRock, evolución del tamaño de mercado y tendencias regulatorias clave.

Entorno Regulatorio y Evaluación del Impacto Político

Esta sección examina los cambios regulatorios favorables a las criptomonedas, las modificaciones de política de la SEC y el impacto de la administración Trump en la dinámica del mercado y el potencial de crecimiento futuro del sector.

Métricas Clave

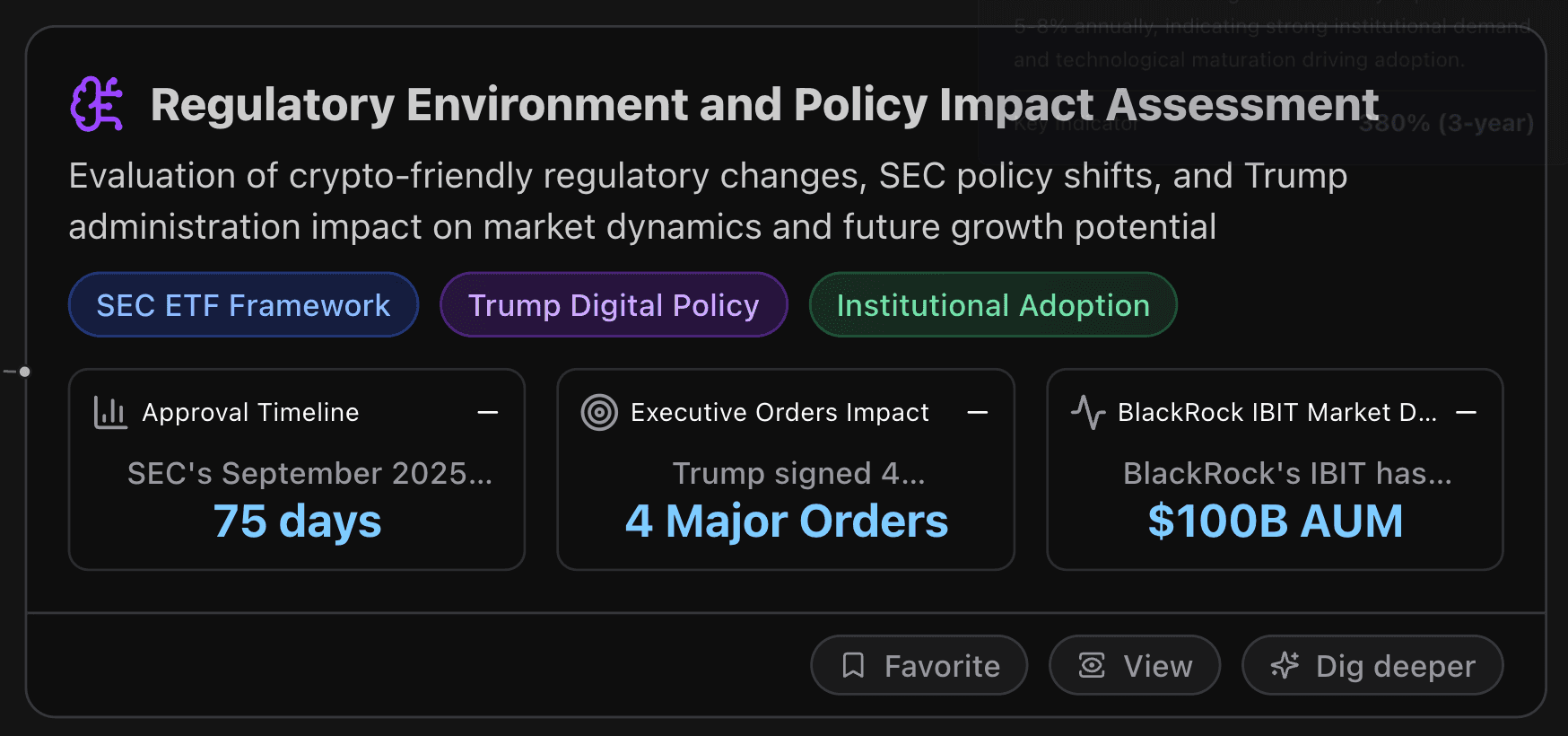

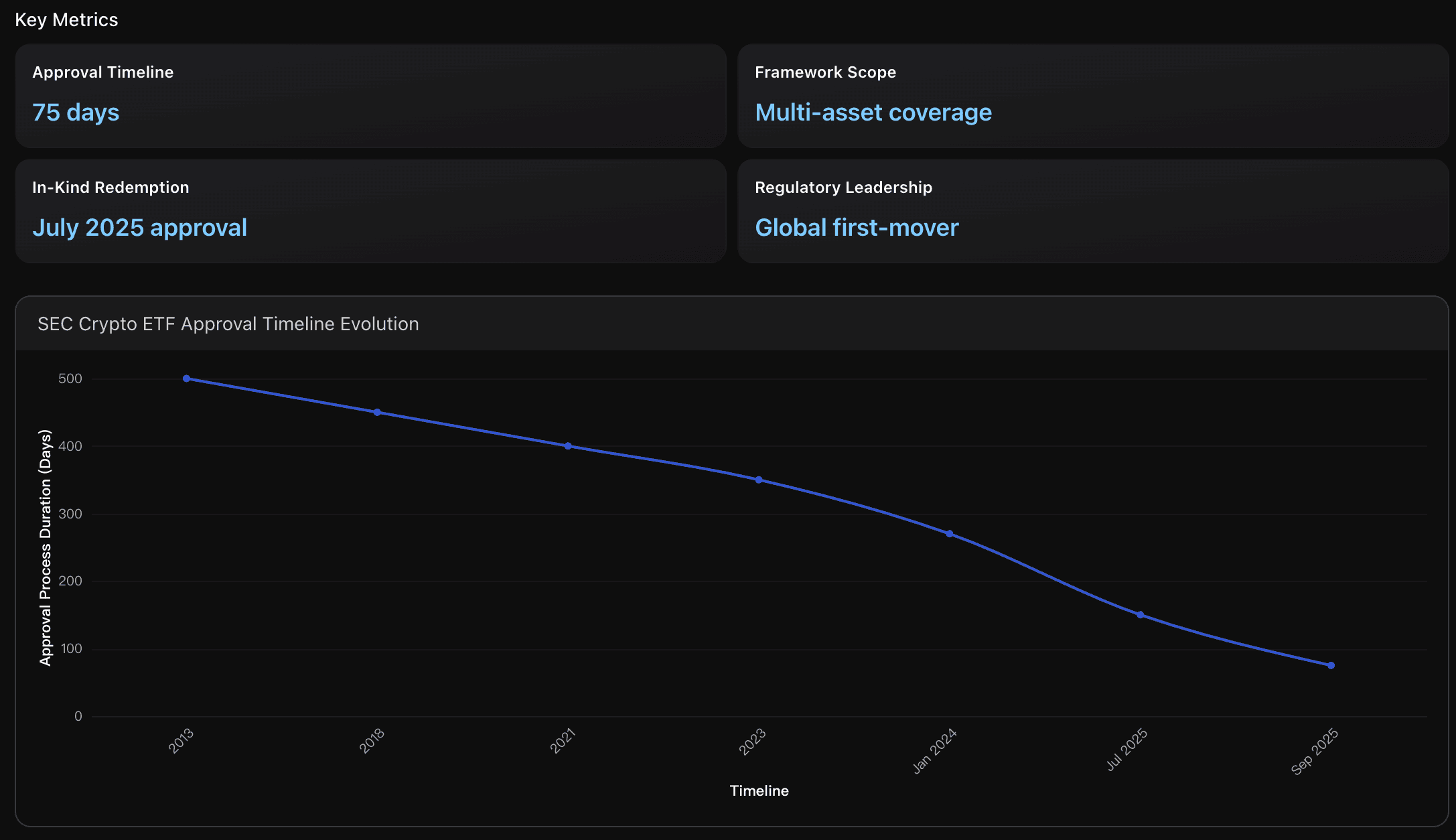

Cronograma de Aprobación

El marco regulatorio introducido por la SEC en septiembre de 2025 redujo el tiempo de aprobación para ETFs de criptomonedas de 270 días —bajo el proceso manual anterior— a un máximo estandarizado de 75 días. Esta mejora del 72% en eficiencia permitió acelerar la entrada al mercado de activos cripto que cumplen requisitos regulatorios, como la existencia de mercados de futuros activos por al menos 6 meses en bolsas reguladas.

Impacto de las Órdenes Ejecutivas

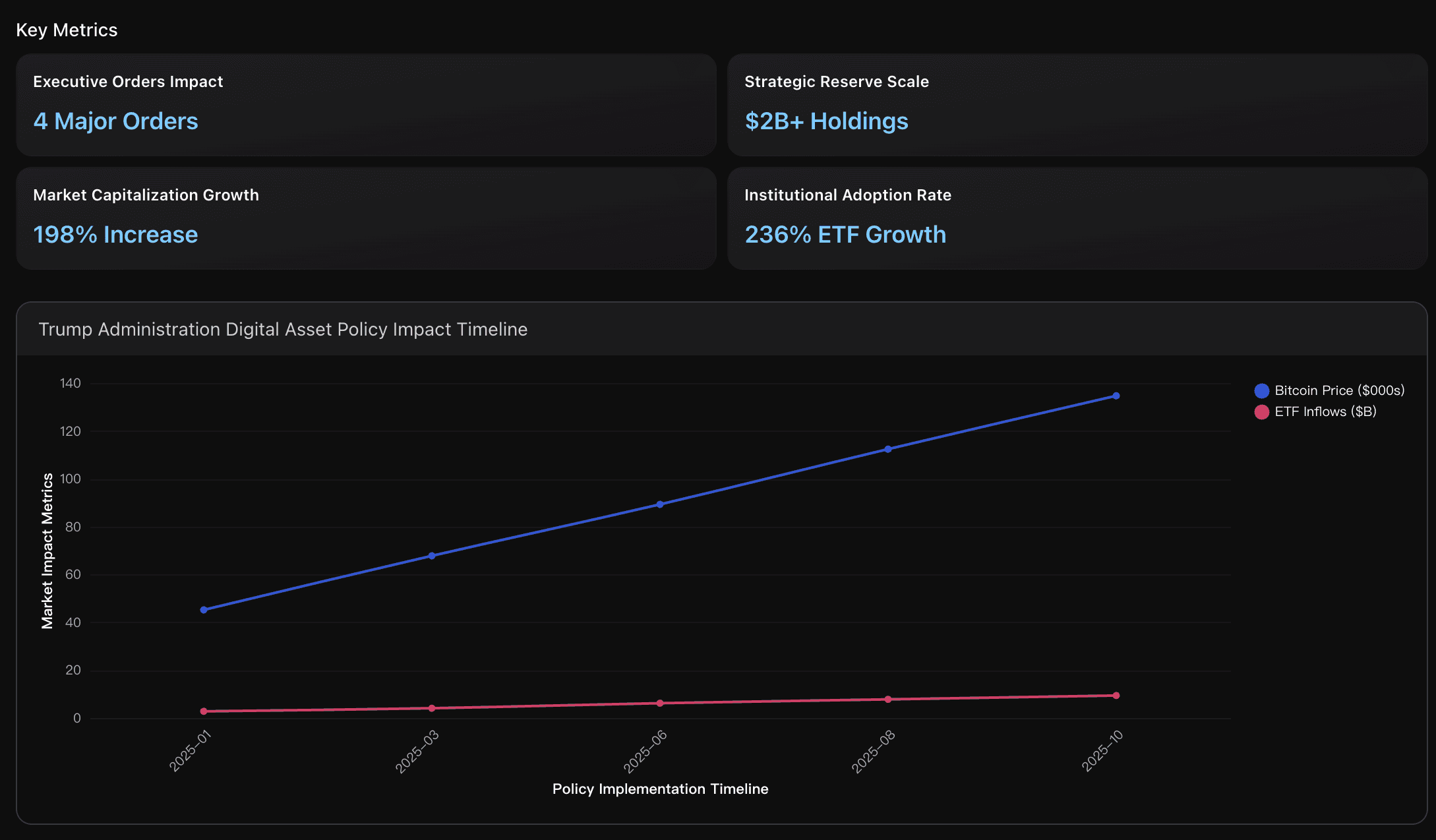

Donald Trump firmó cuatro órdenes ejecutivas decisivas: “Fortalecimiento del Liderazgo Estadounidense en Tecnología Financiera Digital” (23 de enero de 2025), creación de la Reserva Estratégica de Bitcoin (6 de marzo de 2025), inclusión de criptomonedas en planes de retiro 401(k) (7 de agosto de 2025) y prohibición de un dólar digital emitido por la Reserva Federal (CBDC). Estas medidas reposicionaron a Estados Unidos como una nación favorable a las criptomonedas, incrementando la participación institucional y proporcionando claridad regulatoria que impulsa la confianza del mercado.

Dominio de Mercado de BlackRock IBIT

IBIT de BlackRock ha consolidado un liderazgo histórico con casi 100 mil millones de dólares en activos bajo gestión, representando el 61.4% del mercado de ETFs de Bitcoin. Este desempeño convierte a IBIT en el ETF más rentable de BlackRock, generando más ingresos que su ETF insignia del S&P 500, y superando en más de 70 mil millones de dólares el total combinado de los siguientes tres ETFs de Bitcoin más grandes del mercado.

Recomendaciones Estratégicas

Acelerar el desarrollo de productos ETF: Las instituciones financieras deben capitalizar el proceso acelerado de aprobación de la SEC preparando solicitudes para nuevos ETFs cripto basados en activos con mercados de futuros establecidos. Se recomienda crear carteras diversificadas más allá de Bitcoin y Ethereum, incluyendo exposiciones a Solana, XRP y Cardano. Además, deben aprovechar las nuevas reglas de redención en especie aprobadas en julio de 2025 para reducir costos operativos y mejorar la eficiencia estructural de los ETFs sin comprometer el cumplimiento normativo.

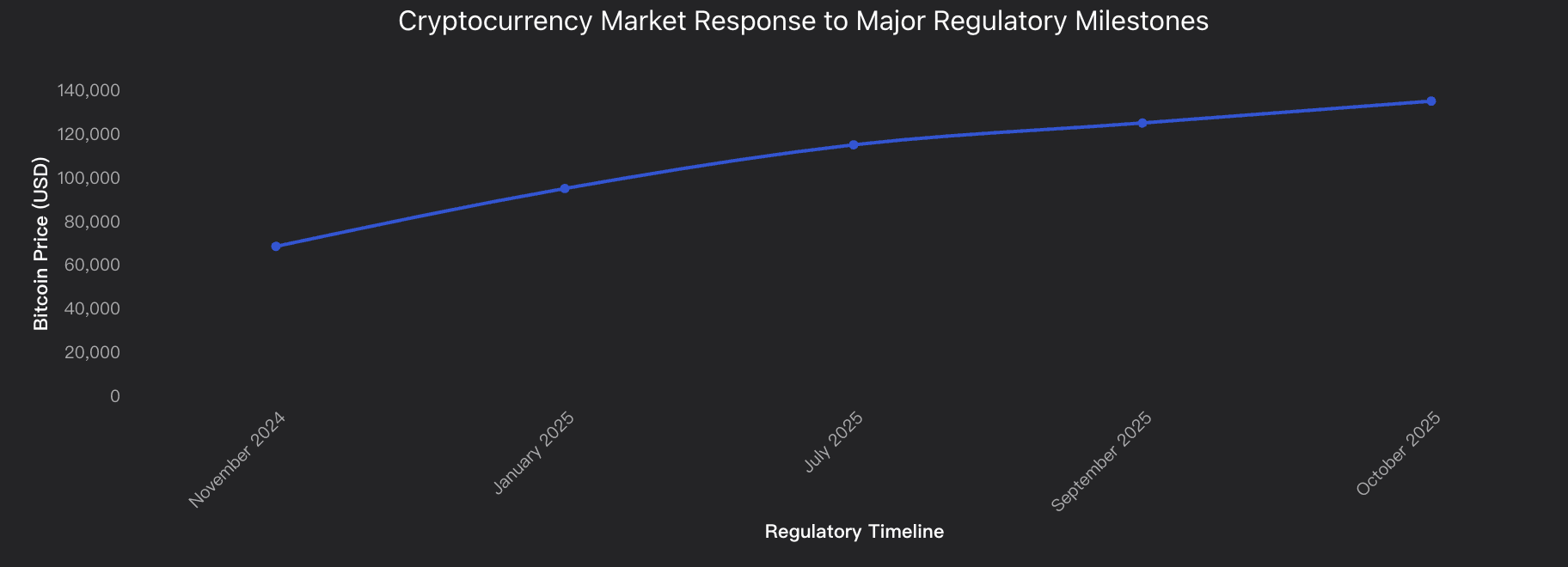

Aprovechar el impulso institucional generado por políticas públicas: El marco regulatorio de activos digitales impulsado por la administración Trump ha creado una oportunidad de adopción institucional sin precedentes. Las órdenes ejecutivas establecieron claridad legal y respaldo soberano, incluyendo una Reserva Estratégica de Bitcoin superior a los 2 mil millones de dólares. Los inversores deben priorizar exposición a ETFs de Bitcoin y Ethereum, que han registrado un crecimiento de flujos del 236%. El precio de Bitcoin aumentó 198%, pasando de 45,200 a 134,700 dólares, reflejando la correlación directa entre políticas y mercado. En este contexto, se recomienda trabajar con emisores consolidados como IBIT de BlackRock, que reportó 244.5 millones de dólares en beneficios, y prepararse para la apertura del mercado de jubilación 401(k) —con un valor de 7.4 billones de dólares— a productos cripto regulados.

Enfocar la estrategia institucional en vehículos líderes: Dado que IBIT controla el 61.4% de cuota de mercado con casi 100 mil millones en activos, representa el acceso institucional más sólido al mercado cripto. Aunque se espera una ola de nuevos ETFs gracias al ciclo de aprobación de 75 días, se debe priorizar emisores con infraestructura demostrada en gestión de flujos institucionales. Con flujos semanales de 1.9 mil millones de dólares y capacidad diaria de entrada de 246.1 millones, BlackRock ofrece la profundidad de liquidez requerida para asignaciones institucionales a gran escala. Se recomienda cautela con ETFs pequeños que no alcanzan masa crítica de activos bajo gestión, ya que presentan riesgos de liquidez y ejecución.

Resumen Analítico

El entorno regulatorio cripto en Estados Unidos ha pasado por una transformación histórica, creando un marco favorable para el crecimiento del mercado global. Las nuevas normas de la SEC en 2025 establecieron un estándar para la aprobación de ETFs al reducir los tiempos de evaluación a 75 días. Paralelamente, las políticas de la administración Trump redefinieron la posición del país frente al ecosistema cripto, declarando a Estados Unidos como "capital cripto mundial" y eliminando barreras regulatorias clave. Como resultado, el ETF IBIT de BlackRock se ha convertido en el lanzamiento más exitoso en la historia de la empresa y el mercado respondió positivamente: Bitcoin subió más del 35% desde la toma de posesión presidencial y los activos totales de ETFs cripto superaron los 6.96 mil millones en 2025. No obstante, persisten desafíos como la armonización regulatoria global, la sostenibilidad del interés institucional y la protección al inversionista en momentos de alta volatilidad.

Análisis de Datos

Evolución del Marco Regulatorio de la SEC

Análisis detallado de la transición de estándares restrictivos a procesos de aprobación acelerada, facilitando el acceso institucional al mercado cripto.

Política de Activos Digitales de la Administración Trump

Evaluación de las órdenes ejecutivas relacionadas con adopción soberana de Bitcoin, inclusión en jubilación 401(k) y prohibición de CBDCs, así como su impacto en la percepción de mercado.

Métricas de Rendimiento de ETFs Institucionales

Análisis cuantitativo del crecimiento de flujos hacia ETFs cripto, liderazgo de IBIT y expansión de nuevos ETFs multiactivo con exposición a Solana, XRP y otras altcoins reguladas.

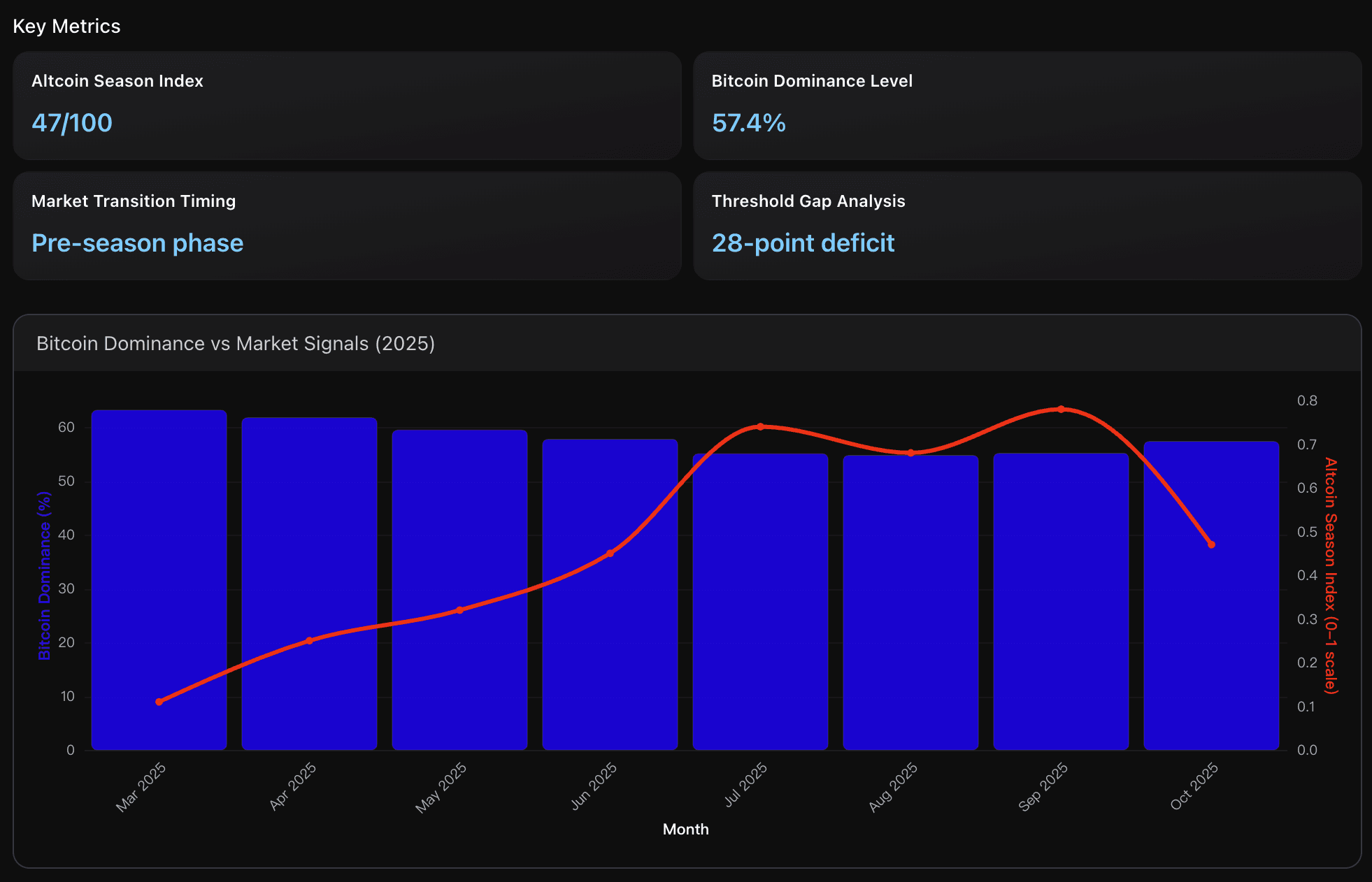

Temporada de Altcoins y Tendencias del Mercado

Esta sección analiza las condiciones actuales de la altcoin season, la rotación de capital desde Bitcoin hacia activos alternativos y las tendencias clave del mercado cripto en fase de transición.

Recomendaciones Estratégicas

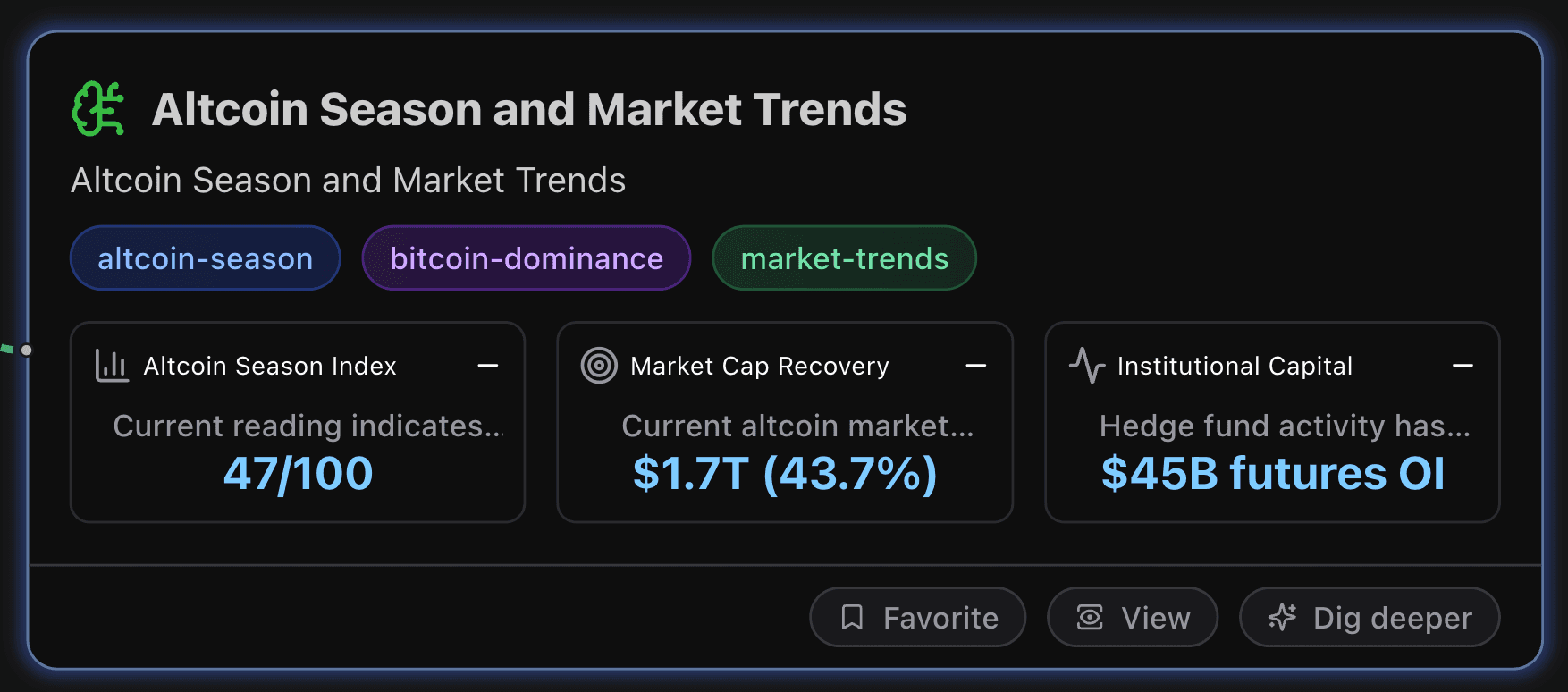

Monitorear patrones de consolidación de Bitcoin y esperar una caída sostenida de su dominancia por debajo del 55% antes de desplegar capital de forma agresiva en altcoins. Actualmente, el mercado muestra una dominancia de Bitcoin del 57.4% y un Altcoin Season Index de 47/100, lo que indica que aún es temprano para una exposición amplia. El enfoque táctico recomendado es acumular tokens de infraestructura mid-cap de alta calidad durante esta fase previa, ya que los ciclos históricos muestran que los repuntes más fuertes de altcoins se producen cuando la dominancia de Bitcoin cae sostenidamente entre el 55–60% y el índice de altseason supera el 75% durante varias semanas, como ocurrió en 2017 (dominancia 38.69%) y 2021.

Enfoque de Asignación Sectorial Estratégica: Priorizar sectores de altcoins con fuerte tracción institucional y fundamentos sólidos. Las soluciones Layer 2 lideran en rendimiento reciente con ganancias del 19% y adopción creciente. También se recomienda asignación selectiva en protocolos DeFi con volumen diario de 21.31 mil millones y en tokens del ecosistema Ethereum, que captan 4 mil millones en entradas trimestrales vía ETFs. Mantener seguimiento del Altcoin Season Index, actualmente en 68%, ya que un cruce sostenido por encima de 75% confirmaría una fase de sobre-rendimiento altcoin y el punto óptimo para ampliar exposición.

Optimizar asignación hacia redes Layer 1 con adopción institucional comprobada y mejoras tecnológicas recientes. Solana lidera con +280% impulsado por la optimización Firedancer, mientras Ethereum muestra +165% tras la actualización Pectra, reduciendo las comisiones a 0.001 dólares. Aprovechar la rotación narrativa del mercado destinando 15–25% del portafolio a tokens de IA en crecimiento (+185% en 2025), sin descuidar posiciones núcleo en proyectos con 45 mil millones en interés abierto institucional. Considerar ETFs al contado de ETH en Europa como vía regulada de exposición mientras Ethereum continúa sosteniendo dos tercios de la liquidez DeFi global.

Resumen Analítico

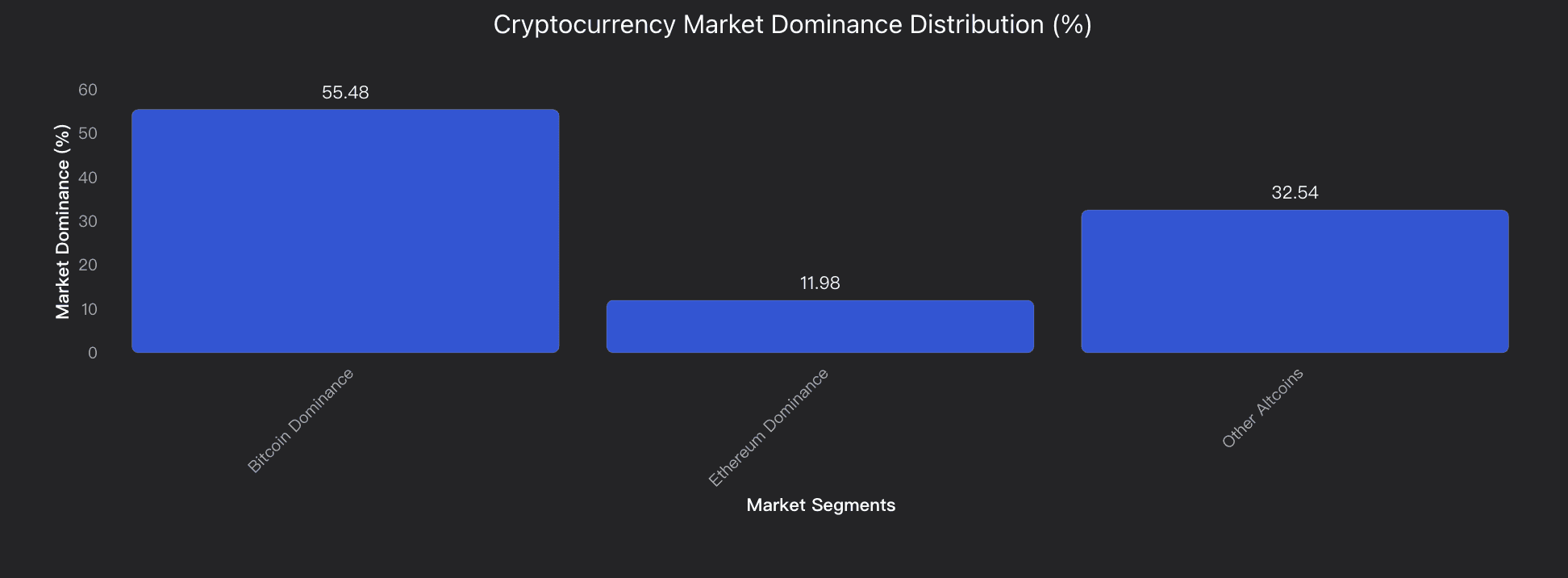

El análisis actual de la temporada de altcoins revela una fase de transición con señales mixtas. Aunque el Altcoin Season Index se sitúa en 34/100 —indicando predominio de Bitcoin— varios indicadores sugieren un giro próximo hacia rendimiento superior de altcoins. La dominancia de Bitcoin en 55.48% sigue sobre el umbral crítico del 59% donde históricamente comienzan las altseasons, pero sigue en descenso progresivo. La capitalización del mercado altcoin supera los 1.7 billones de dólares (43.7% del mercado total), mostrando escala, a pesar de registrar una caída del 62.3% en el verano de 2025 seguida por un aumento del 96.7% en volumen negociado, evidenciando la reentrada de capital institucional y minorista. Altcoins líderes como Solana y Ethereum, junto con tokens de IA y DeFi, están superando al mercado impulsados por avances técnicos. Los índices del top 100 subieron 28–34% frente al 6–8% del top 10 en el cuarto trimestre, indicando outperformance de capitalización media. Además, el incremento de cuota de mercado DEX a 21.7% frente a 78.3% CEX destaca el crecimiento del trading descentralizado. Aunque el análisis técnico apunta a un posible breakout hacia 4.37 billones de dólares (+290%), los indicadores actuales sugieren adoptar paciencia en esta fase de transición hacia una alt-season plena.

Análisis de Datos

Altcoin Season Index y Métricas de Dominancia Bitcoin

Evaluación de indicadores clave para determinar el ciclo de altcoins, niveles críticos de dominancia y su relación con fases de rotación de capital histórico.

Flujos de Capital Institucional y Líderes de Rendimiento

Análisis de altcoins con mayor desempeño en 2025 como Solana y Ethereum, apoyadas por avances como la actualización Pectra y el cliente Firedancer, además de tokens emergentes en sectores de IA, DeFi y RWAs.

Conclusión

Esta transformación institucional no es un ciclo temporal del mercado, sino la integración estructural de los activos digitales en el sistema financiero global. Desde el dominio de los ETFs hasta la tokenización de activos del mundo real y la infraestructura financiera descentralizada, las criptomonedas han evolucionado hacia una clase de activos regulada que atrae fondos soberanos, tesorerías de empresas Fortune 500 e instituciones de Wall Street.

Sin embargo, el nivel de oportunidad en este mercado depende ahora de la precisión de los datos y del timing estratégico. Los flujos institucionales rotan con rapidez, las políticas regulatorias varían según la región y la concentración de capital introduce nuevas formas de riesgo sistémico. Mantener una posición competitiva exige inteligencia continua para evitar trampas de volatilidad cíclica y reaccionar con anticipación al movimiento del capital.

Todos los insights presentados en este informe fueron generados con Powerdrill Bloom, utilizando monitoreo automatizado de flujos institucionales, analítica cross-chain y agregación de datos de ETFs. A medida que la adopción se acelera en 2025, las organizaciones equipadas con inteligencia cripto impulsada por IA liderarán en estrategia, ejecución y asignación de capital.

Esto no es el inicio de la adopción institucional. Es la fase de escalado. El próximo ciclo no estará liderado por la especulación minorista, sino por infraestructura financiera regulada y liquidez de nivel institucional.

Las instituciones ya están aquí. La pregunta es cómo decidirás posicionarte en este nuevo paradigma financiero.