Data Fact: Del iPhone a la IA—Dentro del enorme giro de ingresos de Foxconn

TL;DR — El giro de Foxconn en 5 cifras

Durante más de una década, Foxconn (Hon Hai Precision) fue sinónimo de un solo producto: el iPhone de Apple. Hoy, el mayor fabricante de electrónica del mundo ha experimentado una transformación estructural tectónica, pivotando rápidamente de la electrónica de consumo hacia la infraestructura de inteligencia artificial. Aquí está el auge global del hardware de IA, reflejado en las finanzas de Foxconn a través de cinco cifras definitorias:

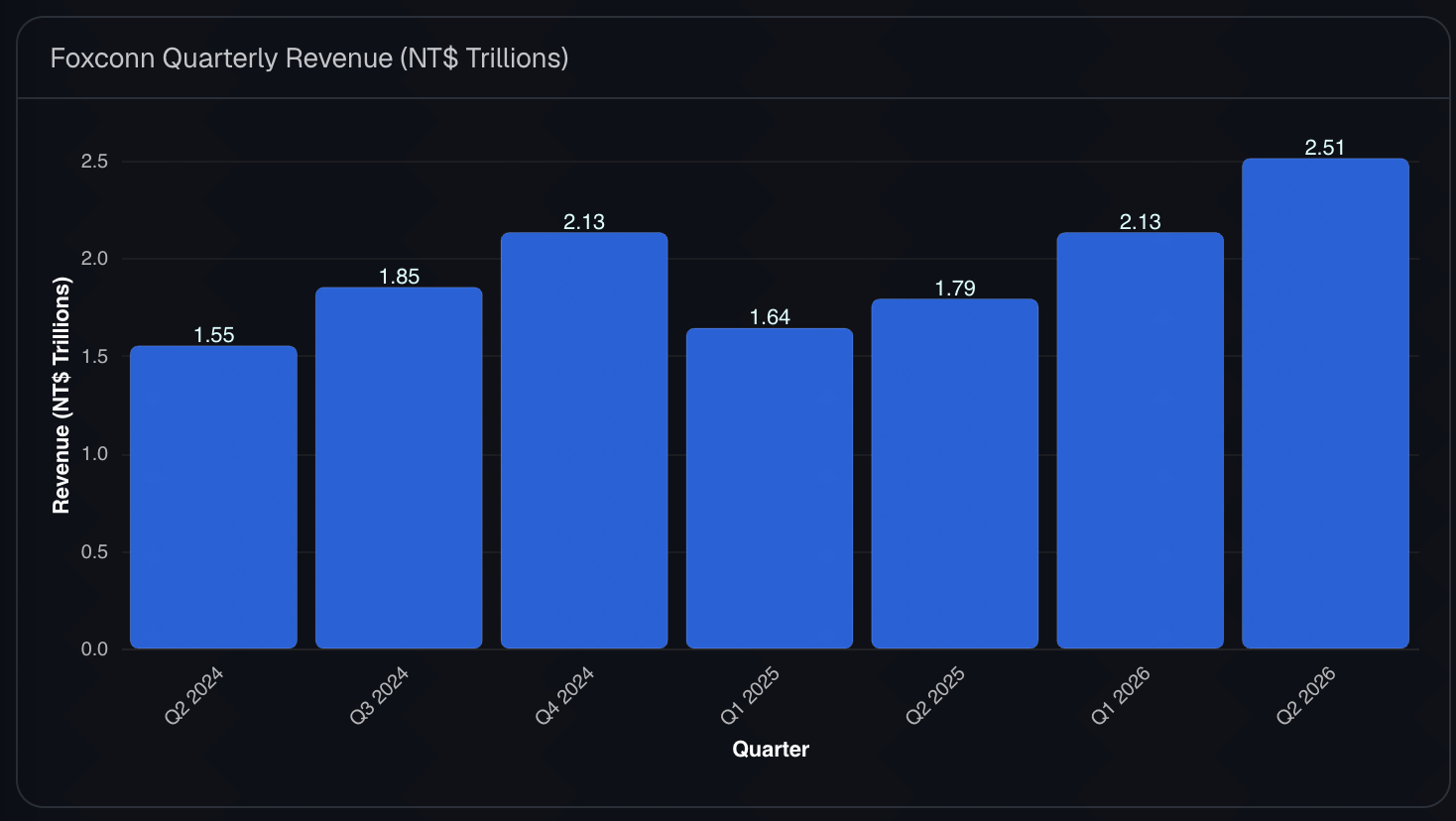

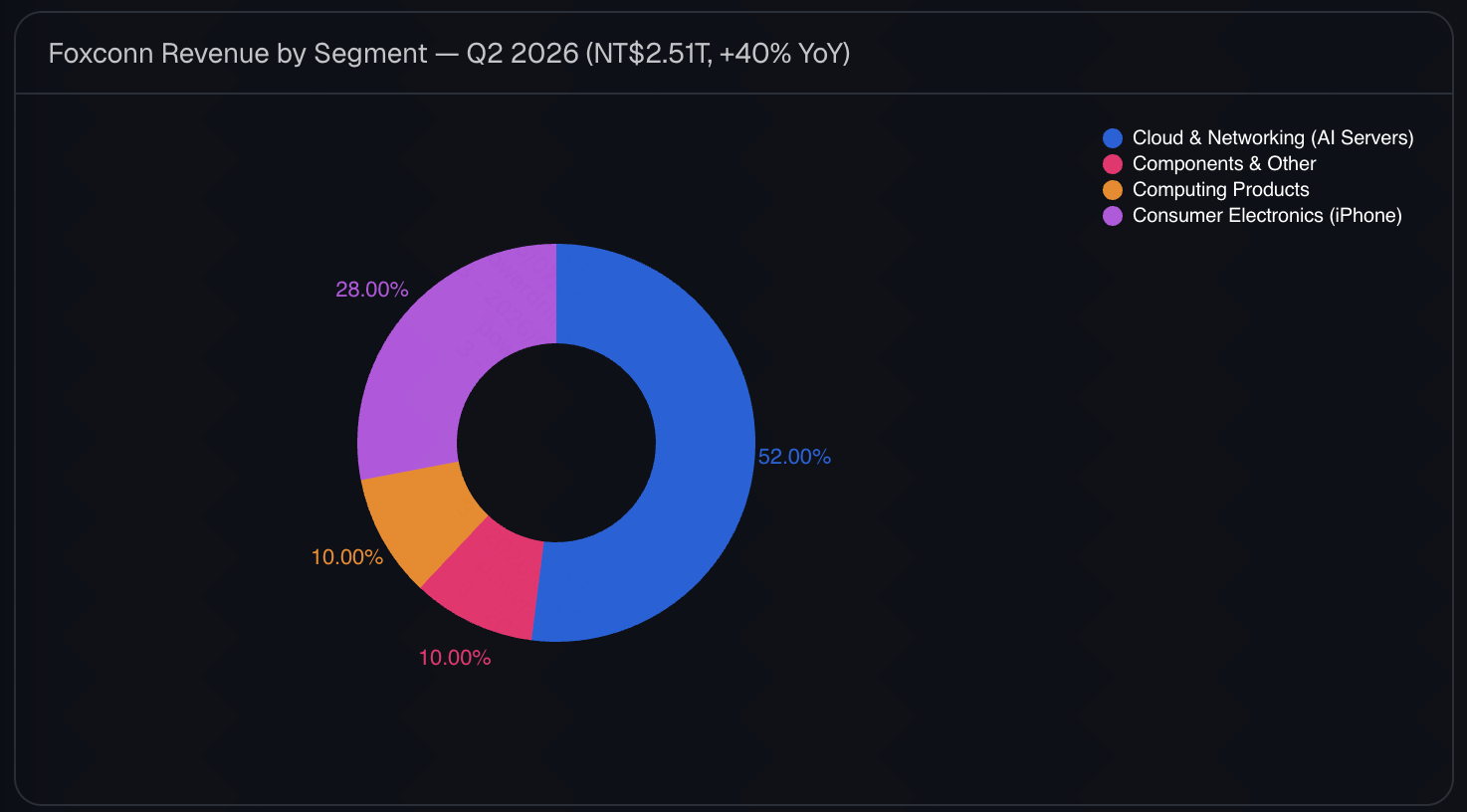

- NT$2,51 billones (US$79 mil millones): los ingresos totales récord de Foxconn en el Q2 de 2026, los ingresos trimestrales más altos en la historia de la compañía.

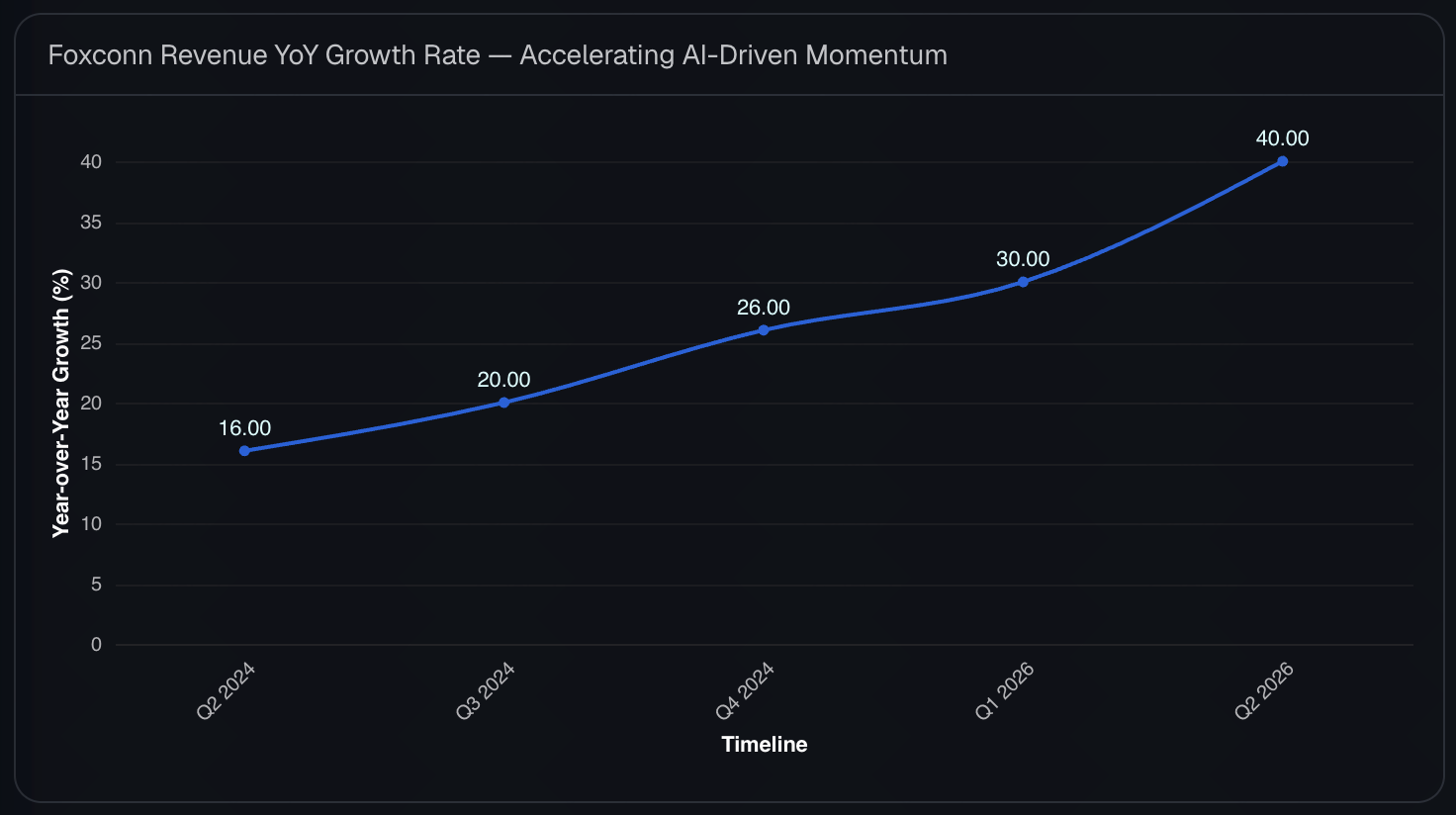

- 40%: la asombrosa tasa de crecimiento interanual de ingresos alcanzada en el Q2 de 2026, impulsada casi por completo por los servidores de IA.

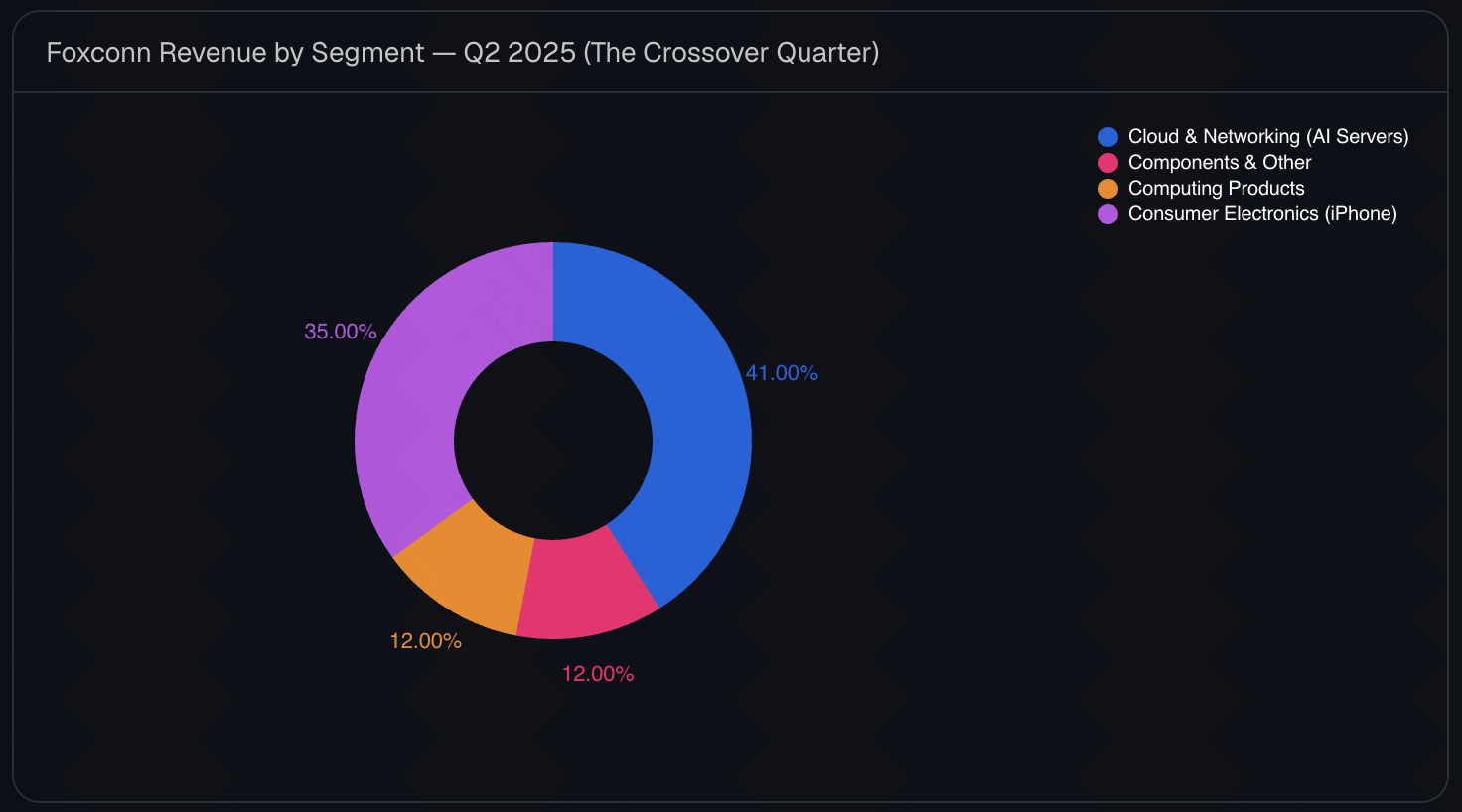

- 41% vs. 35%: la métrica exacta del cruce en el Q2 de 2025, cuando los ingresos de Cloud & Networking (servidores de IA) (41%) superaron oficialmente a la Electrónica de Consumo (35%) por primera vez en la historia moderna de la compañía.

- NT$821,8 mil millones: los ingresos solo de junio de 2026—un máximo histórico para ese mes, con un aumento interanual del 52%.

- Cientos de miles de millones de dólares: el gasto de capital colectivo de 2026 de los hiperescaladores (Alphabet, Amazon, Meta, Microsoft) que fluye directamente hacia cadenas de suministro como la de Foxconn.

La versión corta: el giro de Foxconn ya no es una previsión de estrategia corporativa. Se ha materializado físicamente en los balances, marcando el fin de la era de la supremacía del smartphone y el amanecer del superciclo de infraestructura de IA.

Un poco de contexto: la lupa de la industria tecnológica

Vistos a través de la lente profunda del desarrollo de la IA y la evolución de la industria, los históricos informes financieros de Foxconn representan mucho más que el éxito de un solo gigante manufacturero. Más bien, Foxconn funciona como una enorme "lupa" de alta fidelidad a través de la cual podemos observar el futuro de todo el sector tecnológico.

Hace una década, un servidor de IA era una pieza de hardware de nicho y especializada, reservada para la investigación académica y los centros de datos experimentales. La conversación global estaba completamente dominada por la computación móvil y los ciclos de actualización de smartphones. Hoy, esa narrativa se ha invertido por completo. Impulsada por el lanzamiento explosivo de ChatGPT a finales de 2022 y la posterior carrera armamentística de la IA generativa, la arquitectura fundamental de la computación global ha cambiado.

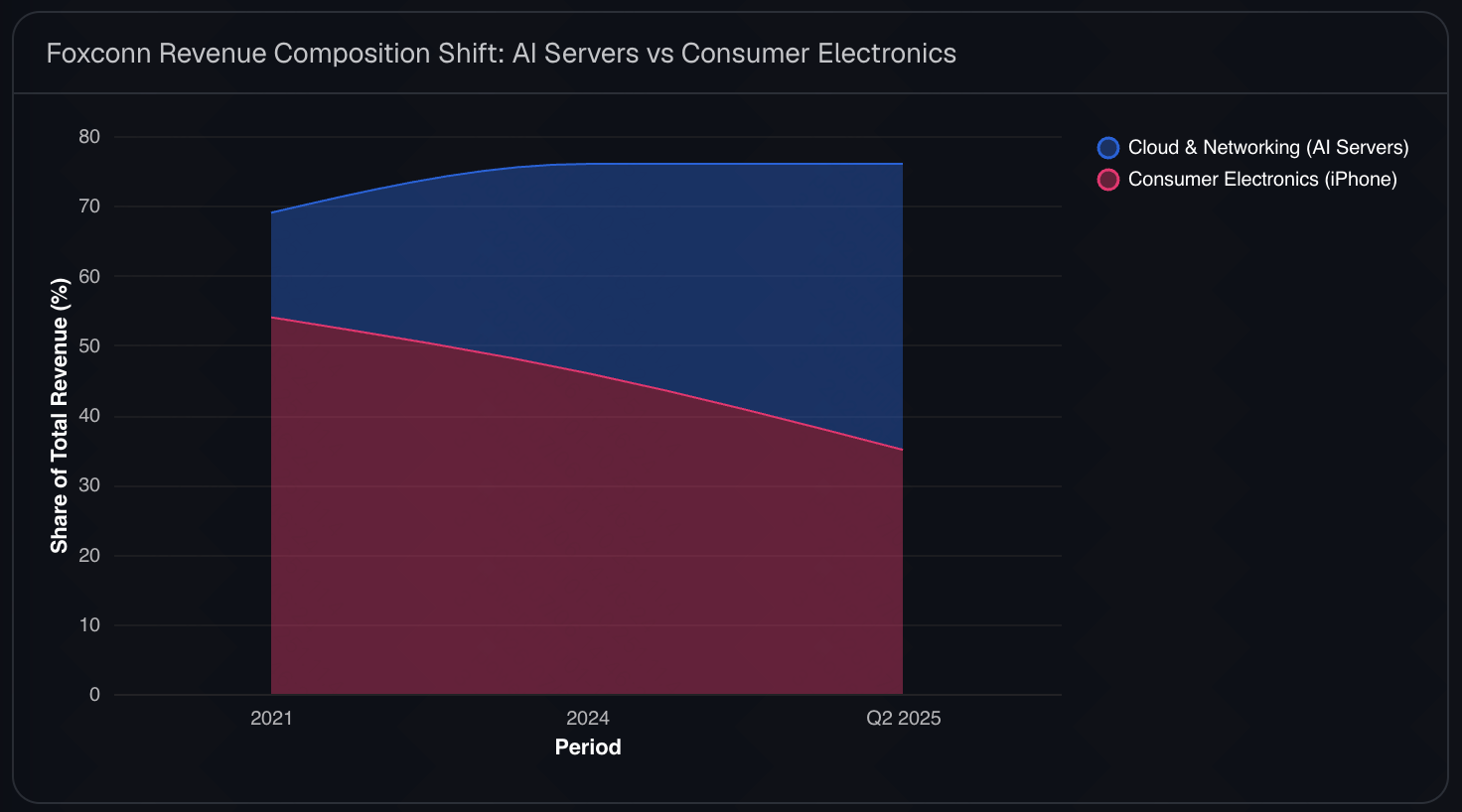

La inversión de ingresos de Foxconn—de una compañía que históricamente derivaba más del 54% de sus ingresos de la electrónica de consumo como los iPhones en 2021, a una potencia donde dominan los servidores de IA—mapea perfectamente la transición macro de la economía tecnológica global. Estamos presenciando la industrialización de la inteligencia artificial. Al rastrear las líneas de producción, las inversiones de capital y los ingresos por segmento de Foxconn, no solo estamos viendo resultados trimestrales; estamos viendo el plano físico de la revolución de la IA construyéndose en tiempo real.

Sobre el conjunto de datos

Este informe se basa en datos financieros reportados públicamente, análisis de la industria y estadísticas de la cadena de suministro que cubren el período 2021–2026. Las métricas clave incluyen los ingresos trimestrales totales, la composición por segmentos (Electrónica de Consumo vs. Cloud & Networking), las tasas de crecimiento interanual y las huellas de fabricación regionales. Las fuentes incluyen Yahoo Finance, Reuters, Jon Peddie Research, CRN Asia, Benzinga, AI Consulting Network y comunicados oficiales de Foxconn (Hon Hai Precision). Las cifras se convierten y redondean para facilitar la lectura.

Sobre la herramienta

Cada gráfico de este informe fue generado con Powerdrill Bloom, un agente de análisis de datos con IA como núcleo. Subimos las hojas de cálculo financieras en bruto, y Bloom limpió los datos, sugirió rutas de exploración sobre inversiones de segmentos de ingresos y crecimiento interanual, y produjo los gráficos siguientes automáticamente—sin SQL, sin Python, sin formato manual. Si quieres explorar los mismos datos financieros o de la cadena de suministro, consulta nuestra herramienta de visualización de datos con IA.

Conclusiones clave

- El cruce es real y se está acelerando. La inversión estructural es permanente. En el Q2 de 2025, los servidores de IA superaron a los iPhones en participación de ingresos. Para el Q2 de 2026, la brecha solo se ha ampliado, apoyada por una tasa de crecimiento general interanual del 40% frente a un crecimiento plano o modesto en la electrónica de consumo.

- No es un giro—es una construcción de 20 años. Aunque parece repentino, la asociación de Foxconn con Nvidia se remonta a 2002 (fabricando diseños de referencia de tarjetas gráficas), y su negocio de servidores comenzó en 2009. El reciente auge de la IA no creó las capacidades de Foxconn; monetizó dos décadas de previsión.

- El capital está siguiendo la apuesta por la IA. Foxconn se está remodelando físicamente en torno a la infraestructura de IA, invirtiendo miles de millones en megafábricas construidas a medida. Las nuevas instalaciones en Guadalajara (México), Ohio y Houston (Texas) están dedicadas por completo a los servidores de IA, prescindiendo totalmente del ensamblaje tradicional de smartphones.

- Crecimiento de ingresos ≠ crecimiento de beneficios. El enorme volumen de crecimiento no se ha traducido automáticamente en una rentabilidad lineal. Los márgenes de Foxconn enfrentan presión a pesar del aumento de la facturación, en gran parte debido a los altos costes de los componentes de IA y a un fuerte riesgo de concentración en Nvidia.

- Apple no va a desaparecer—simplemente se está convirtiendo en el negocio más pequeño. Foxconn sigue siendo el socio principal de Apple, ensamblando cientos de millones de iPhones al año. Sin embargo, el centro de gravedad estratégico, y el principal motor del crecimiento de dos dígitos, se ha desplazado permanentemente hacia la infraestructura de IA.

El auge global del hardware de IA: el desglose completo de los datos

P1: ¿Qué tan drástico fue el cambio estructural en los ingresos de Foxconn?

El cambio fue rápido y sin precedentes para una compañía de la escala de Foxconn. Mirando atrás a 2021, la Electrónica de Consumo (fuertemente anclada en el iPhone) representaba el 54% de los ingresos de Foxconn, mientras que Cloud & Networking (servidores) rondaba el 15%. Para el Q2 de 2025—un trimestre que pasará a la historia del hardware tecnológico—las líneas se cruzaron. La electrónica de consumo cayó al 35% y Cloud & Networking se disparó al 41%.

Este cruce fue el punto de inflexión. La demanda de modelos de IA generativa requería vastos centros de datos repletos de GPU de alto rendimiento, lo que llevó a los hiperescaladores a pedir servidores a un ritmo sin precedentes. Foxconn, con aproximadamente el 40% de la cuota de mercado global en servidores de IA, capturó la mayor parte de esta construcción de infraestructura física.

P2: ¿Qué está impulsando el crecimiento explosivo visto en el Q2 de 2026?

El impulso solo se ha acelerado violentamente en 2026. En el Q2 de 2026, Foxconn reportó unos ingresos totales asombrosos de NT$2,51 billones (US$79 mil millones), lo que representa un crecimiento interanual del 40%. Solo en junio de 2026 alcanzó NT$821,8 mil millones, un 52% más interanual.

El principal catalizador de esto es la condición de Foxconn como ensamblador exclusivo de los servidores de IA GB200 de próxima generación de Nvidia, impulsados por Blackwell. Los servidores GB200 tienen una prima de precio de aproximadamente el 40% sobre los servidores de IA convencionales, lo que aumenta drásticamente los ingresos por unidad. Cuando el presidente Young Liu designó 2026 como año de "crecimiento fuerte", la métrica de crecimiento interno más alta de la historia de la compañía, queda claro que la integración de la producción del GB200 está generando una expansión masiva de la facturación.

Nota sobre el Gráfico 5: el desglose detallado de ingresos por segmento de negocio para el Q2 de 2026 aún no se ha publicado oficialmente. Hasta el 5 de julio, Foxconn anunció solo sus ingresos totales del Q2 de NT$2,51 billones. La asignación por segmentos mostrada en este gráfico es, por tanto, una estimación basada en evidencia y no datos oficiales reportados.

Esta estimación se basa en dos factores clave: (1) la divulgación oficial de Foxconn del Q1 de 2026 de que el segmento de Cloud & Networking representó casi el 50% de los ingresos totales, y (2) la guía de la compañía que indica un fuerte crecimiento trimestral e interanual para este segmento en el Q2. Dado que el aumento interanual del 40% en los ingresos del Q2 fue impulsado principalmente por la creciente demanda de servidores de IA, es muy probable que Cloud & Networking haya superado la marca del 50%, convirtiéndose en el mayor contribuyente de ingresos de Foxconn.

P3: ¿Por qué Foxconn está construyendo "megafábricas" en Norteamérica?

La geopolítica y la logística del hardware de IA son muy diferentes a las de la electrónica de consumo. Mientras que los iPhones se ensamblan fácilmente en enormes centros en China continental y se envían a todo el mundo, los enormes racks de servidores de IA (que pueden pesar miles de libras y costar millones de dólares) requieren fabricación más cercana a los centros de datos del usuario final.

Foxconn está invirtiendo capital en el nearshoring. En Guadalajara, México, están construyendo la instalación de superchips GB200 más grande del mundo, capaz de producir ~20.000 servidores de IA al año. En Ohio, EE. UU., Foxconn está produciendo servidores de IA específicamente para el masivo proyecto "Stargate" de $500 mil millones de SoftBank, con el objetivo de una tasa de producción de ~2.000 racks por semana para finales de 2026. Una instalación secundaria en Houston, Texas, también se está expandiendo. Estas megafábricas localizadas y altamente automatizadas demuestran que la cadena de suministro física de la IA está migrando más cerca de los hiperescaladores norteamericanos.

P4: Con un crecimiento de ingresos del 40%, ¿son los beneficios de Foxconn igualmente explosivos?

Aquí reside la paradoja del auge del hardware de IA. El crecimiento en volumen no se ha traducido automáticamente en una rentabilidad equivalente. En el Q4 de 2025, Foxconn reportó un beneficio neto de NT$45,21 mil millones, significativamente por debajo del consenso de analistas de NT$60,88 mil millones, lo que resalta la presión sobre las ganancias antes del repunte de ingresos impulsado por la IA de la compañía. Aunque los beneficios operativos y netos alcanzaron máximos históricos en trimestres anteriores, los márgenes siguen bajo intensa presión.

Nvidia ejerce un inmenso poder de fijación de precios sobre sus GPU, lo que significa que los márgenes de los ensambladores como Foxconn se ven comprimidos. Además, los enormes gastos de capital de Foxconn en nuevas megafábricas pesan mucho sobre el balance. En consecuencia, mientras el mercado bursátil general de Taiwán se disparó un 61,5% hasta mediados de 2026 impulsado por el optimismo en torno a la IA, las acciones de Foxconn solo subieron un 4,3% en lo que va de año en el mismo período, ya que los inversores escrutaron intensamente la dependencia de la compañía de Nvidia y sus ajustados márgenes de ensamblaje.

Qué significa esto para las empresas y los analistas

Mirar a través de la "lupa" de Foxconn proporciona información crítica para el ecosistema tecnológico en general. Para los líderes empresariales y los analistas de la cadena de suministro, los datos muestran definitivamente que la transición hacia la IA ya ha salido de la fase exclusivamente de software y ahora está totalmente condicionada por la disponibilidad de hardware físico y la capacidad de la red eléctrica de los centros de datos.

Taiwán ha emergido como el epicentro indiscutible de esta nueva era, representando actualmente aproximadamente el 80% de los envíos globales de servidores y más del 90% de los servidores de IA. Los ODM (fabricantes de diseño original) pares de Foxconn, como Wistron y Quanta Computer, están montando exactamente la misma ola, viendo enormes aumentos de ingresos propios.

Para los inversores y los profesionales del marketing, esto significa un cambio permanente en cómo se valora el hardware tecnológico. Los superciclos de actualización del consumidor de la década de 2010 (impulsados por el 4G, el 5G y los nuevos formatos de smartphones) han sido reemplazados por superciclos de infraestructura empresarial. Cuando cuatro compañías (Alphabet, Amazon, Meta, Microsoft) asignan colectivamente $725 mil millones para inversiones relacionadas con la IA en un solo año (2026), la fabricación de hardware B2B se convierte en el cuello de botella más crítico—y en la oportunidad más lucrativa—de la economía global.

Míralo de esta manera: ¿qué tiene esto que ver con tu vida?

El dramático giro de ingresos de Foxconn puede parecer una historia lejana de cadenas de suministro B2B, pero su impacto va mucho más allá de las salas de juntas corporativas y llega directamente a la vida cotidiana. En el frente del empleo, la masiva expansión manufacturera de la compañía enfocada en la IA en Norteamérica está creando una fuerte demanda de puestos altamente cualificados, como ingenieros de refrigeración líquida y técnicos de integración de racks de alta densidad. Estas posiciones ofrecen salarios significativamente más altos que los trabajos tradicionales de línea de ensamblaje, convirtiendo la ingeniería de hardware de IA en una de las trayectorias profesionales más prometedoras de la próxima década.

Para los consumidores, el cambio estratégico de Foxconn en la capacidad de producción de iPhones a servidores de IA señala una reasignación más amplia de los recursos de I+D. A medida que la inversión fluye cada vez más hacia la infraestructura de IA, es más probable que los futuros lanzamientos de smartphones ofrezcan mejoras incrementales en lugar de innovaciones revolucionarias, lo que potencialmente extenderá los ciclos de reemplazo para los consumidores.

Mientras tanto, aunque millones de personas disfrutan de la comodidad de herramientas de IA como ChatGPT y Midjourney, también están ayudando indirectamente a financiar el auge de la infraestructura de IA. Los proveedores de nube a hiperescala están invirtiendo un estimado de US$725 mil millones en centros de datos, y esos enormes gastos de capital se trasladan en última instancia a través de tarifas de suscripción más altas, precios de API y costes de servicios en la nube. El superciclo de infraestructura de IA está remodelando silenciosamente la vida económica cotidiana—desde las oportunidades profesionales y la tecnología de consumo hasta los costes recurrentes de los servicios digitales.

Cómo hicimos este análisis y estos gráficos

No necesitas un equipo de datos para producir un informe de análisis financiero como este. Este es el flujo de trabajo exacto:

- Empieza desde una skill, un tema o un conjunto de datos. Elige una skill de IA integrada, explora un tema de análisis de datos o sube tu propia hoja de cálculo para generar insights en minutos.

- Deja que el lienzo lo explore. Bloom limpia automáticamente los datos y sugiere rutas de exploración inteligentes—como cruces de ingresos, impulso interanual y distribuciones por segmento—y luego genera los gráficos por ti.

- Exporta a diapositivas. Convierte todo el lienzo en una presentación pulida y lista, y expórtala a PowerPoint con un clic.

Sin SQL. Sin Python. Sin copiar y pegar gráficos en diapositivas. ¿Quieres probarlo con tu propio conjunto de datos corporativo? Prueba Powerdrill Bloom gratis. También puedes explorar nuestro creador de gráficos con IA o aprender cómo convertir una hoja de cálculo en diapositivas.

Preguntas frecuentes

¿De dónde provienen estos datos financieros?

Las cifras provienen de divulgaciones financieras reportadas públicamente por Foxconn (Hon Hai Precision) que cubren desde 2021 hasta mediados de 2026, junto con datos de mercado de Yahoo Finance, Reuters y rastreadores de la industria como Jon Peddie Research y AI Consulting Network.

¿Significa esto que Apple y el iPhone están fracasando?

En absoluto. Foxconn todavía fabrica cientos de millones de iPhones, y Apple sigue siendo un cliente vital. Sin embargo, la electrónica de consumo ha alcanzado naturalmente la saturación del mercado, lo que significa que el crecimiento es plano o de un solo dígito. Los servidores de IA, por el contrario, están creciendo a tasas de entre el 40% y el 170% interanual, alterando inherentemente la composición matemática de los ingresos totales de Foxconn.

¿Qué es el GB200 y por qué es tan importante para Foxconn?

El GB200 es la arquitectura de superchip de IA Blackwell de próxima generación de Nvidia. Debido a que requiere una refrigeración líquida increíblemente compleja y una integración densa de racks, el ensamblaje es altamente especializado. Foxconn aseguró la posición de ensamblador exclusivo de estos racks premium, lo que le otorga un foso competitivo sin precedentes en el mercado de hardware de IA de 2026.

¿Puedo analizar así los datos de la cadena de suministro o los ingresos de mi propia empresa?

Sí. Sube un archivo CSV o Excel a Powerdrill Bloom y limpiará los datos, construirá los gráficos y te permitirá exportar una presentación—sin necesidad de programar.

En resumen

Los números detrás del histórico cambio de ingresos de Foxconn cuentan la historia definitiva del panorama tecnológico de la década de 2020. En solo cuatro años, el fabricante de smartphones más famoso del mundo evolucionó hasta convertirse en el constructor de infraestructura de IA más vital del mundo. Con los ingresos del Q2 de 2026 aumentando un 40% gracias al hardware de Nvidia, Foxconn ya no solo está montando la ola de la IA: es el lecho de roca físico sobre el que la ola está rompiendo. Las preguntas interesantes ahora ya no son si la IA escalará, sino cómo las cadenas de suministro globales, las redes eléctricas y los márgenes de beneficio soportarán el enorme peso de esta nueva era de la computación.

¿Tienes curiosidad por saber qué esconden tus datos financieros u operativos? Súbelos a Powerdrill Bloom y deja que los gráficos cuenten la historia.