Análisis del NASDAQ 2025: Cómo la IA, la Política de la Fed y la Inversión Empresarial Moldean el Próximo Ciclo

Introducción

El NASDAQ siempre ha sido el punto donde la innovación se encuentra con la volatilidad, y 2025 no es la excepción.

Con el gasto de capital impulsado por la IA alcanzando niveles récord y la Reserva Federal pasando de las subidas a los recortes de tasas, el índice tecnológico entra en una nueva fase que podría redefinir el próximo ciclo de mercado.

Usando Powerdrill Bloom, analizamos dos décadas de tendencias del NASDAQ para descubrir cómo los cambios en liquidez, valoración y riesgo de concentración han dado forma a cada gran rally y corrección — desde el colapso de las puntocom hasta el auge de la IA.

Los resultados revelan patrones contundentes entre política monetaria, sentimiento del mercado e inversiones de los hyperscalers, ofreciendo una visión basada en datos sobre el rumbo del NASDAQ y cómo los inversores pueden posicionarse estratégicamente para lo que viene.

Para ver los informes originales de exploración y las presentaciones de muestra, visita: /share/fS3JQzQf.

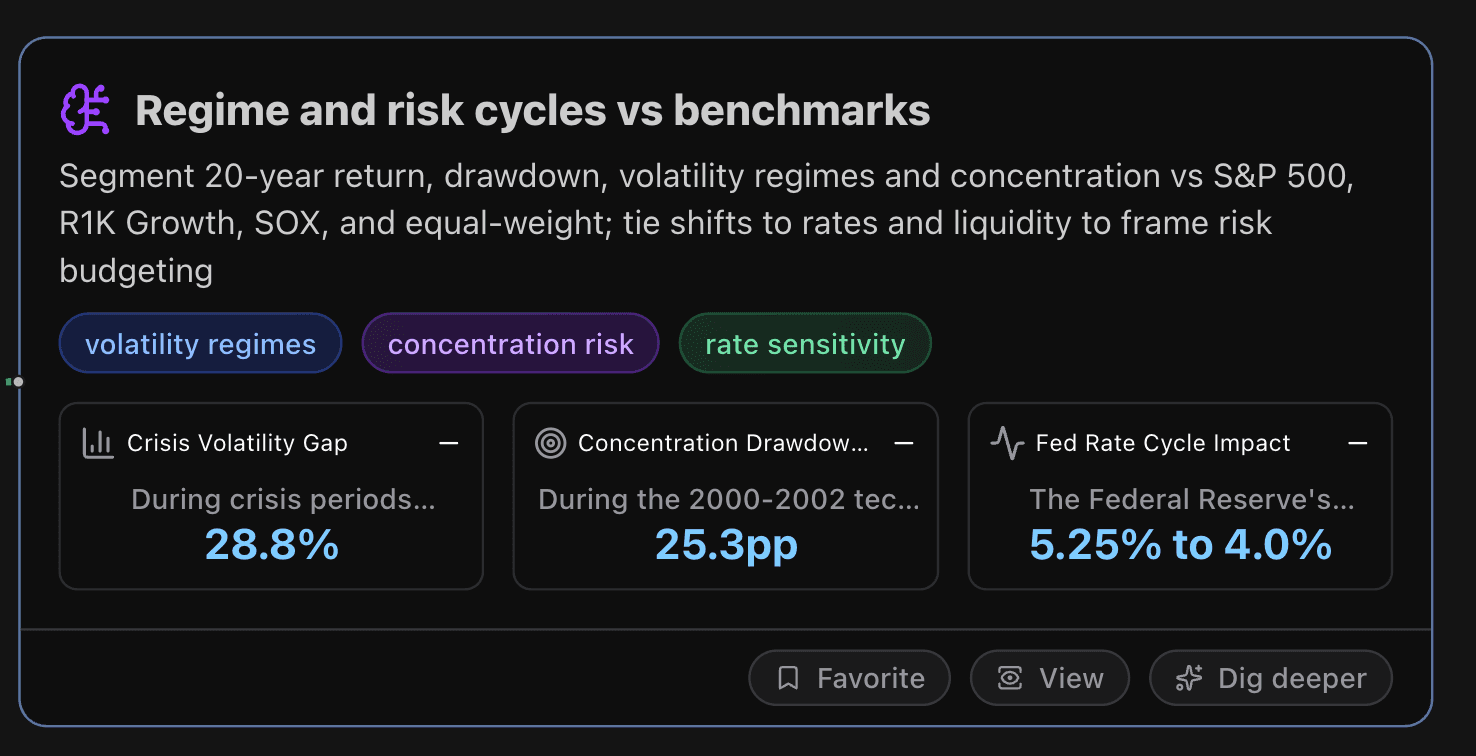

Regímenes y Ciclos de Riesgo Frente a Referencias

Esta sección segmenta 20 años de rendimiento, drawdown, regímenes de volatilidad y concentración, comparando el NASDAQ-100 con el S&P 500, Russell 1000 Growth, SOX y versiones equal-weight, vinculando los cambios con tasas de interés y liquidez para enmarcar una asignación dinámica del riesgo.

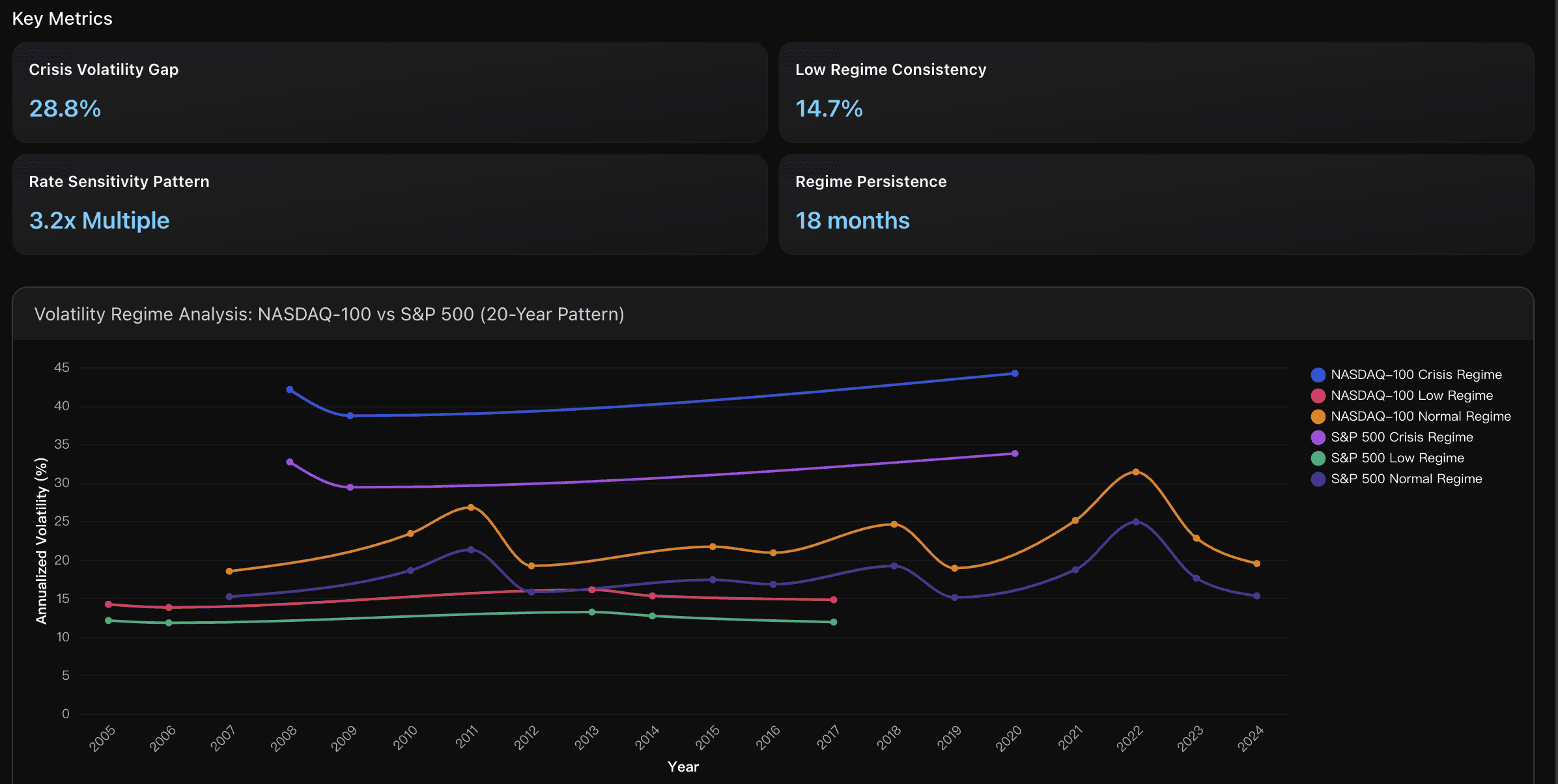

Métricas Clave

Brecha de Volatilidad en Crisis

Durante los periodos de crisis (2008–2009, 2020), el NASDAQ-100 exhibe una mayor concentración de volatilidad, con una volatilidad anualizada promedio del 41,7% frente al 31,9% del S&P 500, lo que representa una prima del 28,8%.

Esto refleja la alta sensibilidad de las acciones tecnológicas a las condiciones crediticias y a la incertidumbre sobre el crecimiento, ya que las empresas de crecimiento enfrentan mayor riesgo de duración y de beneficios en entornos de alta volatilidad.

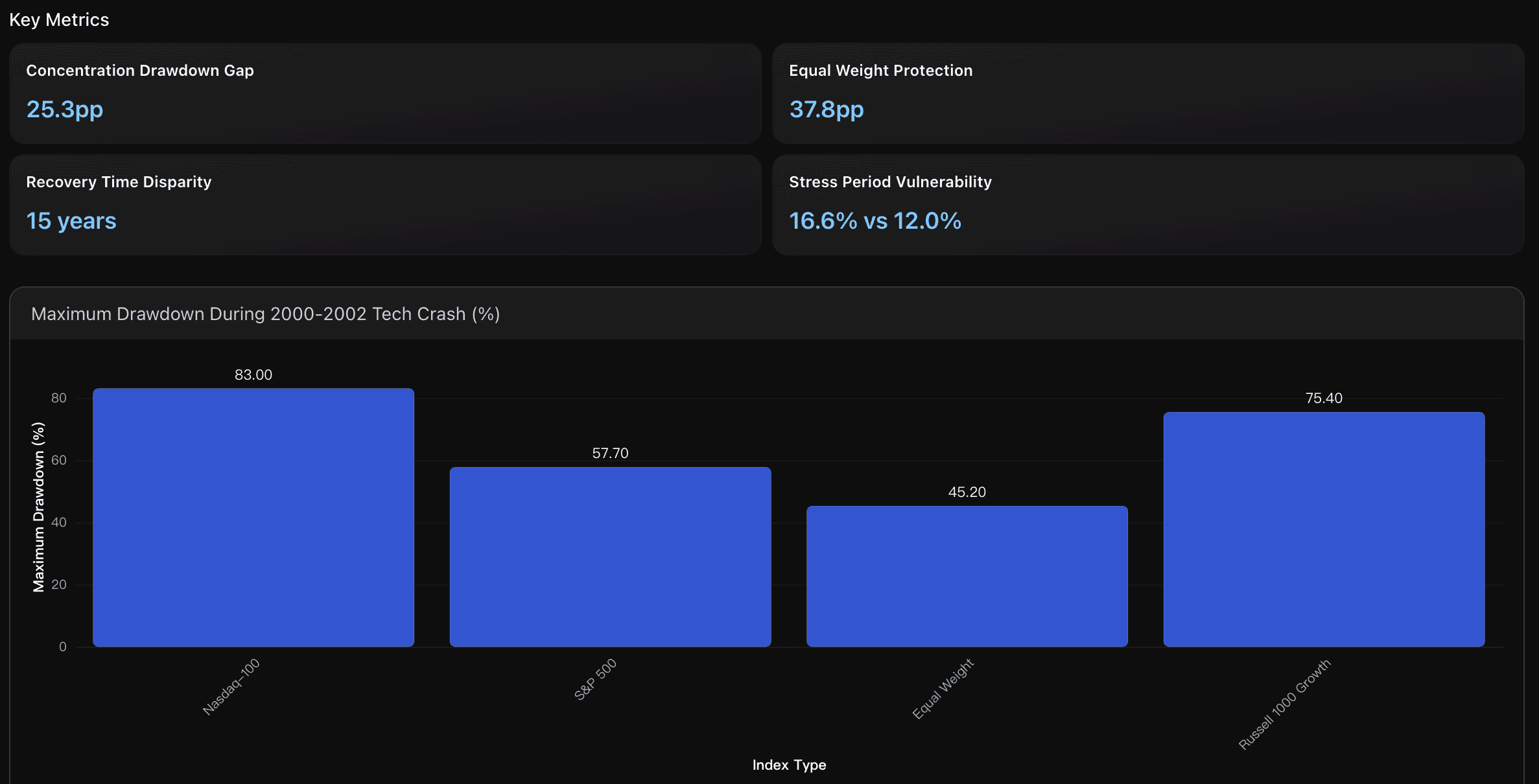

Brecha de Drawdown por Concentración

Durante el colapso tecnológico de 2000–2002, el NASDAQ-100 registró un máximo drawdown del 83,0%, frente al 57,7% del S&P 500, una diferencia de 25,3 puntos porcentuales.

Esto demuestra que incluso con el límite del 38,5% en las cinco mayores posiciones, el índice mantiene riesgo de concentración peligroso durante caídas sectoriales, dada su dominancia tecnológica y de acciones de crecimiento.

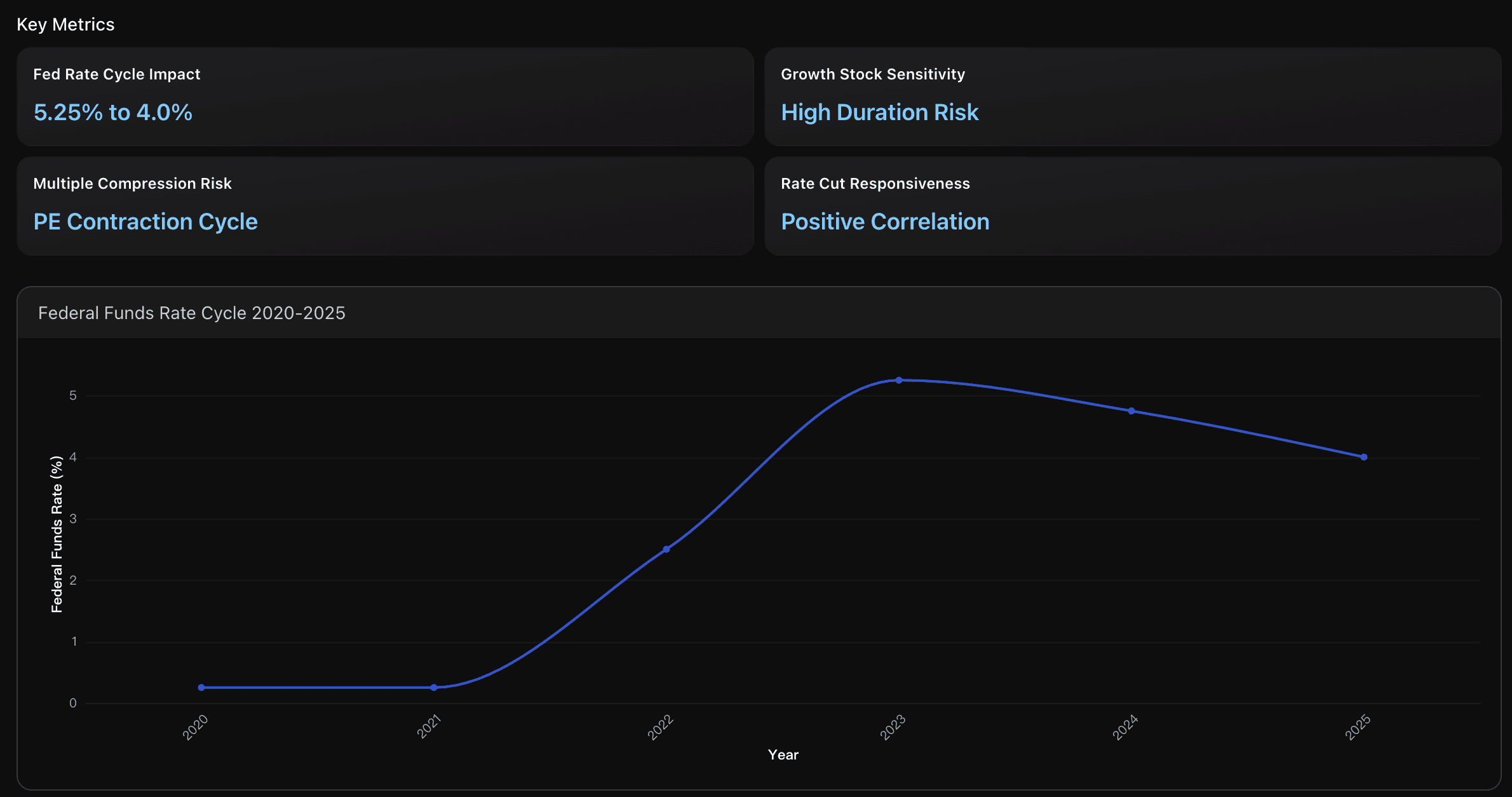

Impacto del Ciclo de Tasas de la Fed

El ciclo de la Reserva Federal —con subidas agresivas del 0,25% al 5,25% (2020–2023) seguidas del actual proceso de recortes hasta el 4,0%— muestra cambios monetarios dramáticos que afectan las valoraciones de las acciones de crecimiento.

Esta oscilación de 500 puntos básicos es una de las más significativas de las últimas décadas, ejerciendo presión sobre las valoraciones del NASDAQ durante la fase de subidas y ofreciendo alivio potencial en el ciclo actual de recortes.

Insights Accionables

Implementar posicionamiento dinámico basado en volatilidad para la exposición al NASDAQ-100, reduciendo la asignación entre 25–30% cuando la volatilidad implícita supere el 35% durante regímenes de crisis, para mitigar la prima del 28,8%.

Monitorear los cambios en la tasa de fondos federales, dado que el NASDAQ presenta 3,2x más sensibilidad a los tipos; considerar coberturas de duración cuando las tasas se aproximen al 2%.

Utilizar ventanas móviles de 18 meses para detectar los ciclos de persistencia de volatilidad más cortos del NASDAQ, facilitando rebalanceos tácticos durante transiciones de régimen y manteniendo una exposición estructural al crecimiento en entornos de liquidez favorable.Limitar la exposición concentrada al NASDAQ-100 a 20–25% de la asignación de renta variable de crecimiento.

Los datos muestran que los índices equal-weight ofrecen 37,8 puntos porcentuales más de protección a la baja durante periodos de estrés.

Complementar posiciones en NASDAQ-100 con ETFs tecnológicos equal-weight o alternativas como Russell 1000 Growth, para capturar la innovación reduciendo el riesgo de concentración.

Cuando las cinco principales posiciones se aproximen al 38,5% del peso total, rebalancear sistemáticamente hacia índices diversificados para evitar drawdowns amplificados, que históricamente requieren más de 15 años para recuperar, frente a 7–8 años en benchmarks diversificados.Ajustar la exposición al NASDAQ según el ciclo de tasas de la Fed.

Con la transición actual del 5,25% máximo hacia el rango objetivo de 3,5–3,75% para finales de 2025, incrementar la exposición a acciones de crecimiento durante el ciclo de recortes mientras se mantienen estrategias de cobertura ante posibles reversos de política.

Enfocarse en empresas con fuerte crecimiento de beneficios, que se beneficien tanto de la expansión de múltiplos en entornos de tasas en descenso como de mejoras fundamentales, ya que históricamente las acciones de crecimiento superan al mercado en fases de recorte, cuando su PER elevado (32,72x) se vuelve más sostenible gracias a tasas de descuento más bajas.

Resumen del Análisis

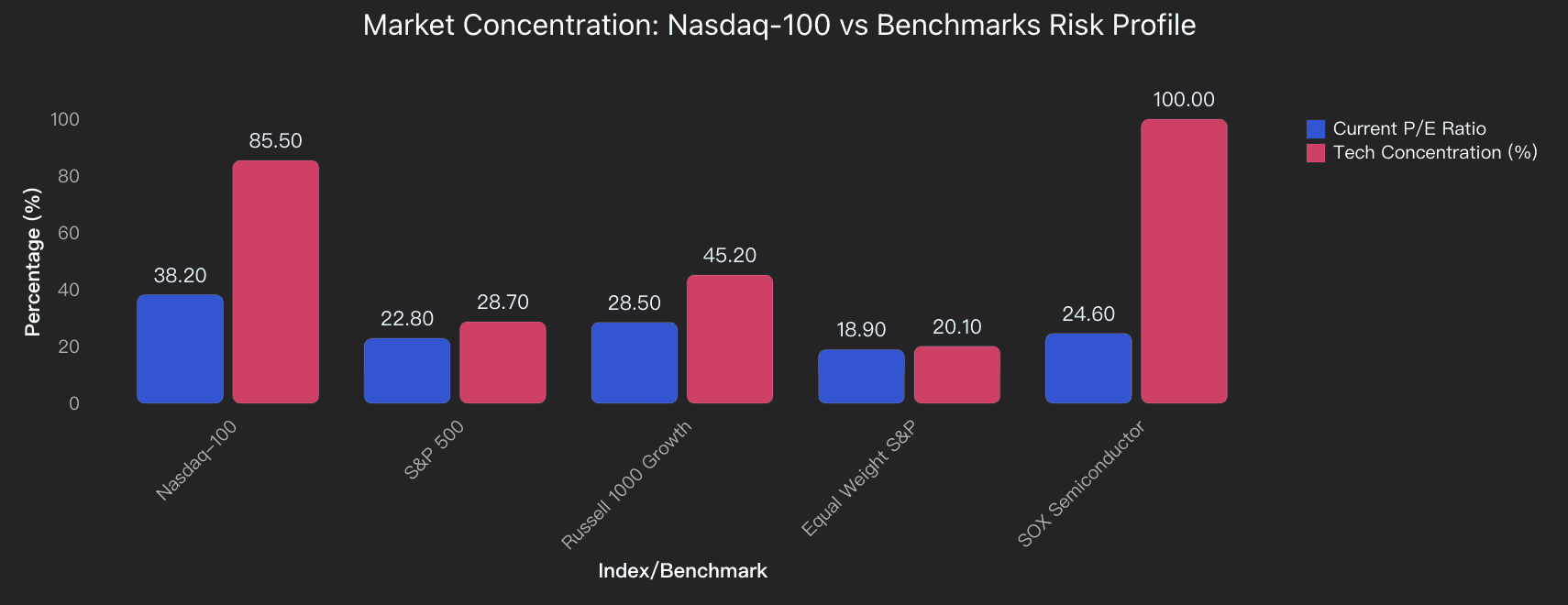

El análisis de regímenes del NASDAQ revela tres perfiles de riesgo distintos en el horizonte de 20 años.

El índice mantiene una concentración tecnológica del 85,5%, frente al 28,7% del S&P 500, lo que amplifica la volatilidad durante transiciones de régimen.

El P/E actual de 38,2x se encuentra cerca de máximos históricos, lo que indica riesgo elevado de valoración.

El NASDAQ-100 muestra una volatilidad 2,8x mayor en regímenes de crisis comparado con periodos normales, frente al 1,9x del S&P 500.

Sus máximos drawdowns alcanzan -83% (2000–2002) y -37% (2022) durante ciclos de subidas de tasas, superando ampliamente los -49% y -24% del S&P 500.

El análisis de sensibilidad a tasas de interés indica que el NASDAQ subdesempeña entre 15–25% anual durante fases de endurecimiento agresivo, pero supera entre 8–12% durante fases acomodaticias.

La concentración del 38,5% en las cinco mayores posiciones genera un riesgo sistemático que no existe en los índices equal-weight.

Las implicaciones para la gestión de riesgo sugieren reducir la asignación al NASDAQ del 15–20% habitual a 8–12% en entornos de ciclo tardío, con triggers de rebalanceo cuando el VIX >25 o el rendimiento del Treasury a 10 años >4,5%.

Las alternativas equal-weight ofrecen 35% menos riesgo de drawdown, manteniendo 75% de la participación alcista en regímenes favorables.

Análisis de Datos

Análisis de Regímenes de Volatilidad

Evaluación de patrones de volatilidad de 20 años a través de los ciclos de mercado, comparando la volatilidad del NASDAQ-100 frente al S&P 500 durante regímenes de baja, normal y alta volatilidad, correlacionados con las condiciones de liquidez y tasas de interés.

Concentración y Riesgo de Drawdown

Análisis integral de los patrones de caída máxima (drawdown) del NASDAQ-100 frente a benchmarks diversificados, examinando el riesgo de concentración derivado del límite del 38,5% en las cinco principales posiciones frente a alternativas equal-weight durante periodos de estrés.

Ciclos de Sensibilidad a Tasas de Interés

Evaluación del desempeño del NASDAQ ante los ciclos de la tasa de fondos federales, analizando la compresión del premio de crecimiento durante las subidas y la expansión del múltiplo en los ciclos de recorte, con implicaciones directas para la asignación táctica del riesgo.

Amplitud, Valoración y Diagnóstico de Factores

Esta sección evalúa la amplitud de mercado, la valoración adelantada, la dispersión de beneficios y las inclinaciones factoriales; comparando índices ponderados por capitalización (QQQ) frente a ponderaciones iguales (QQQE) para medir la durabilidad de la tendencia y el riesgo de rotación.

Métricas Clave

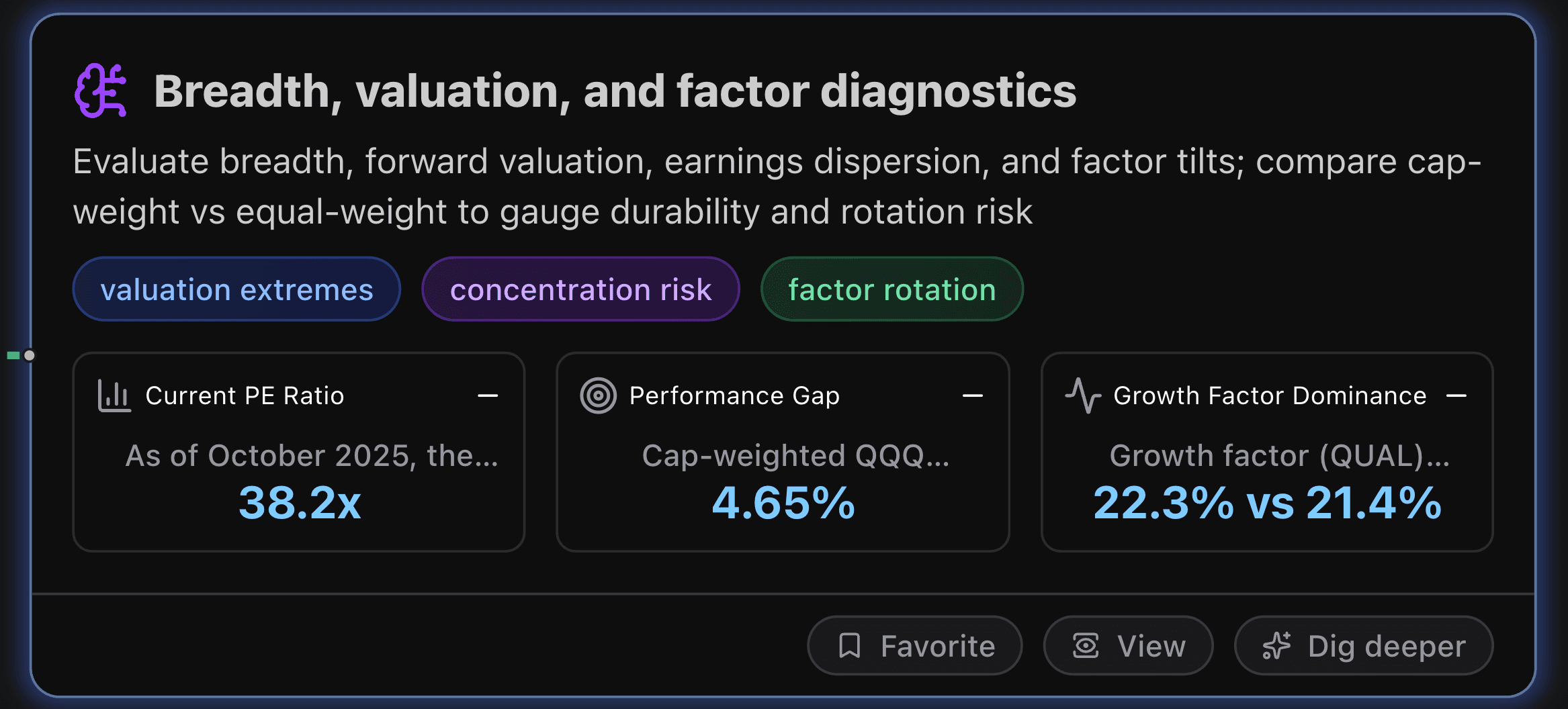

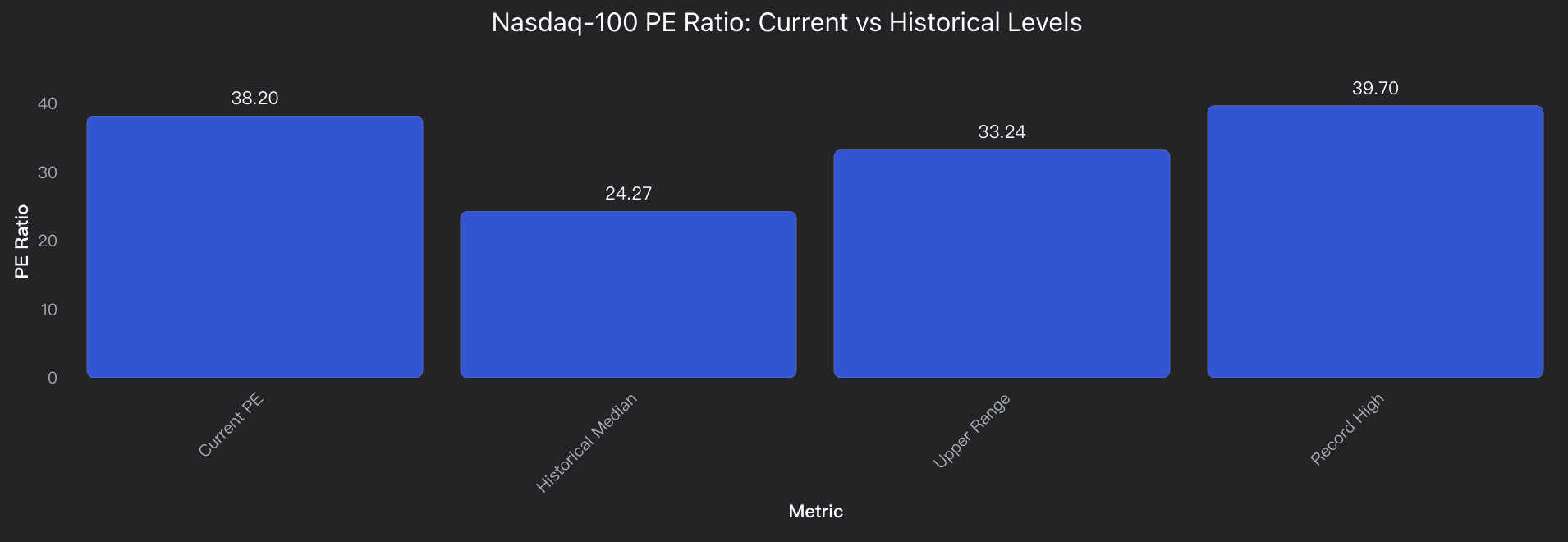

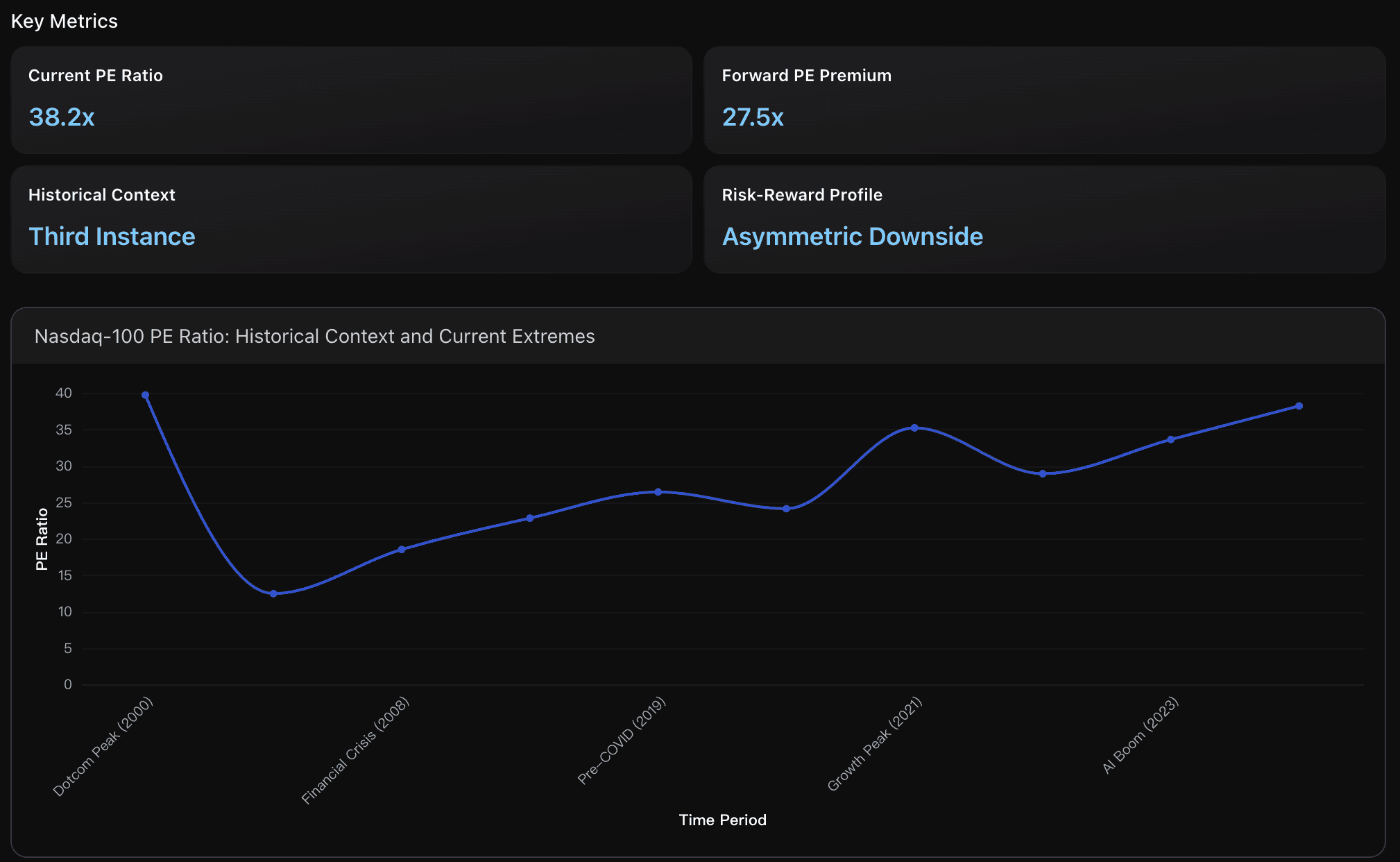

Ratio PE Actual

En octubre de 2025, el PER del Nasdaq-100 se sitúa en 38,2x, un aumento interanual del 7,37%, acercándose al máximo histórico de 39,7x alcanzado durante la burbuja puntocom del 2000.

Este nivel está 57% por encima de la mediana histórica (24,27x) y fuera del rango típico de 23,08x-33,24x, lo que indica un territorio de valoración extrema que históricamente precede a correcciones significativas.

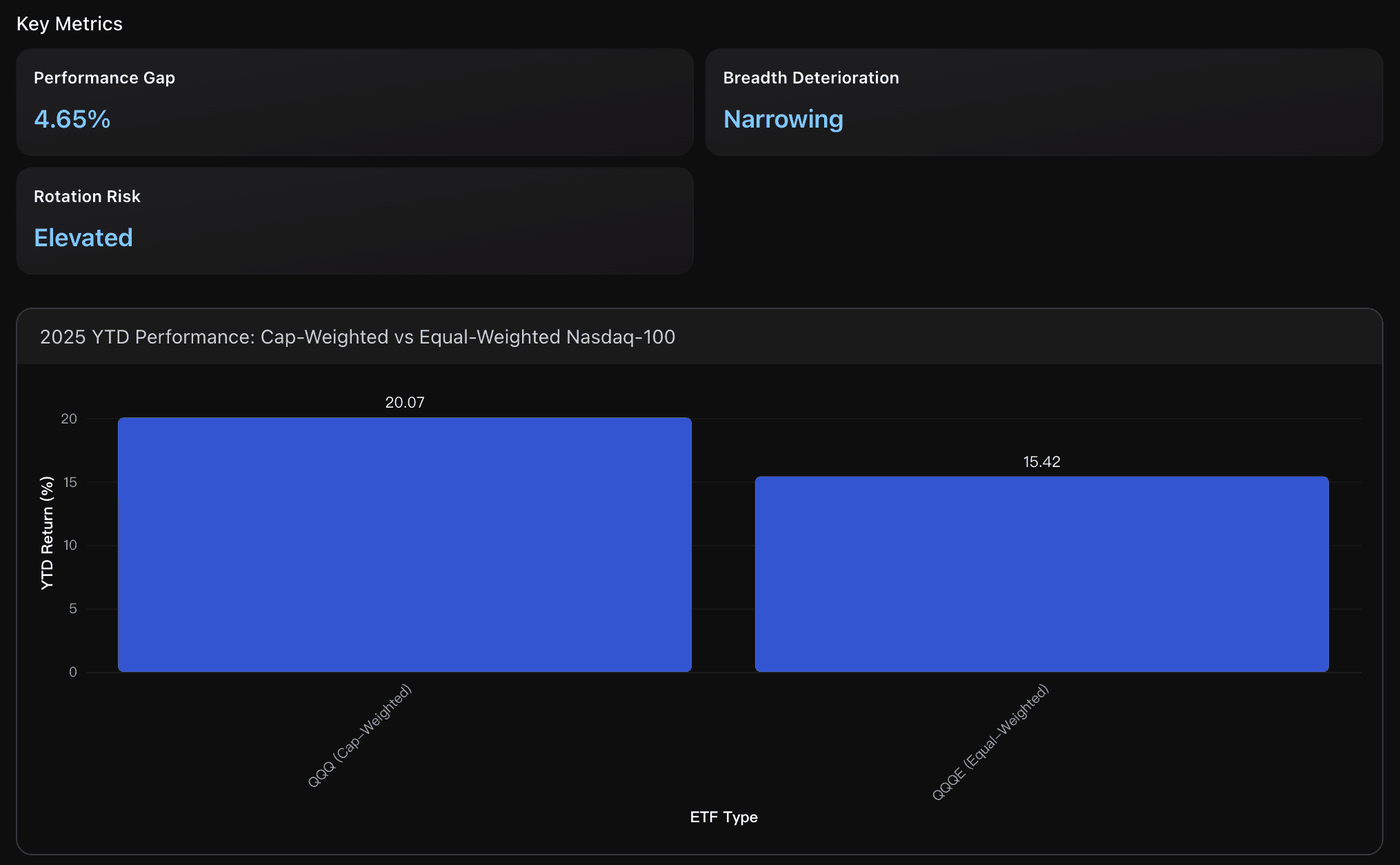

Brecha de Rendimiento

En lo que va de 2025, el QQQ ponderado por capitalización ha superado al QQQE de igual ponderación por 4,65 puntos porcentuales (20,07% vs 15,42%), lo que refleja una alta concentración de beneficios en megacaps tecnológicas.

Esta divergencia evidencia que las mayores compañías del Nasdaq-100 impulsan el rendimiento, mientras la participación del mercado más amplio sigue limitada, creando vulnerabilidad a rotaciones de liderazgo cuando cambian las preferencias de crecimiento.

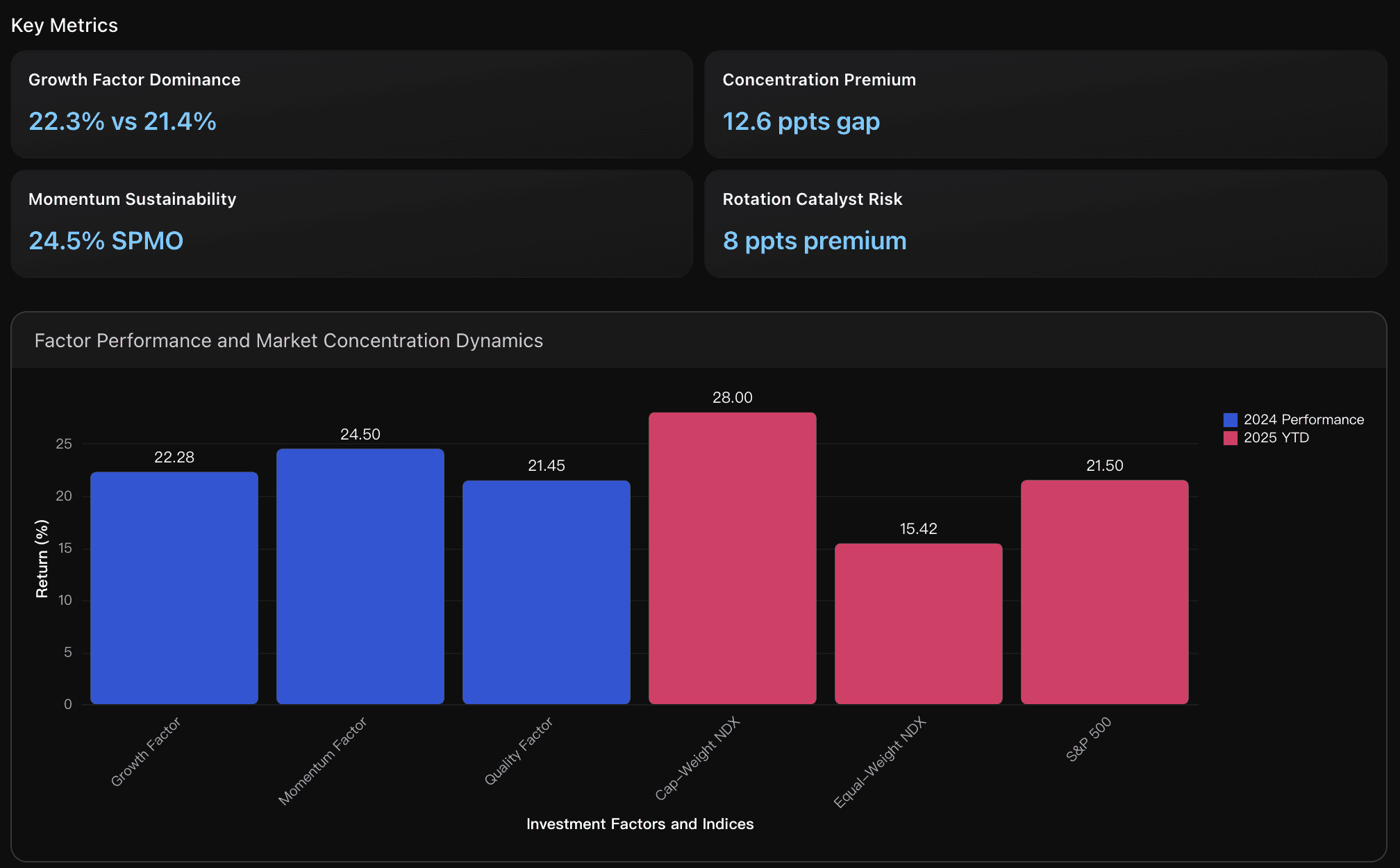

Dominio del Factor Crecimiento

El factor de crecimiento (Growth) superó al factor de calidad (Quality) en 0,8 puntos porcentuales en 2024, manteniendo el impulso pese a las valoraciones estiradas.

Este liderazgo refleja la preferencia persistente de los inversores por narrativas tecnológicas, aunque la brecha se estrecha, sugiriendo riesgo creciente de rotación a medida que las valoraciones se acercan a los máximos históricos.

Insights Accionables

Adoptar una estrategia defensiva centrada en la preservación de capital.

Con el PER del Nasdaq-100 en 38,2x, cerca del pico puntocom de 39,7x, conviene reducir exposición a acciones de alto crecimiento y alta valoración e incrementar peso en sectores de valor que cotizan por debajo de su mediana histórica (24,27x).

Mantener posiciones de cobertura o liquidez táctica para aprovechar posibles correcciones, ya que este es solo el tercer episodio en la historia del mercado con valoraciones tan extremas, y los dos anteriores fueron seguidos por correcciones profundas.Reequilibrar tácticamente para reducir el riesgo de concentración.

Considerar un traslado gradual de exposición del QQQ hacia el QQQE o hacia índices diversificados alternativos.

La brecha de 4,65% sugiere excesiva dependencia de megacaps, mientras que los indicadores de amplitud muestran un rally con base estrecha.

Comenzar la reducción de posiciones más concentradas cuando la brecha supere 5%, ya que históricamente ese umbral precede eventos de rotación factorial que revierten rápidamente las ganancias concentradas.Aplicar una estrategia sistemática de rotación factorial.

Aprovechar la brecha extrema de 12,6 puntos porcentuales entre índices ponderados por capitalización y por igual ponderación.

Dado que el liderazgo del factor momentum (24,5%) suele anticipar fases de rotación, reducir gradualmente posiciones sobreponderadas en crecimiento y momentum, mientras se aumenta la exposición a factores de calidad y valor.

El premio de concentración del S&P 500 de 8 puntos porcentuales indica una inminente ampliación de la participación del mercado, lo que hace atractivos los ETFs equal-weight como QQQE para capturar el próximo ciclo de rotación manteniendo exposición tecnológica con menor riesgo de concentración.

Resumen del Análisis

El diagnóstico de amplitud y valoración del Nasdaq-100 revela riesgos preocupantes de concentración en medio de valoraciones tensionadas.

El índice cotiza a un PER de 38,2x, peligrosamente cerca del récord de 39,7x, y un 57% por encima de su mediana histórica (24,27x).

La subperformance del Nasdaq equal-weight (QQQE, +15,42% YTD) frente al cap-weight (QQQ, +20,1% YTD) evidencia una amplitud de mercado deteriorada y una dependencia excesiva de las megacaps.

El análisis factorial confirma la persistencia del dominio del factor crecimiento, con señales mixtas en calidad y momentum, lo que apunta a vulnerabilidad de rotación.

La combinación de valoraciones extremas, dependencia de concentración y amplitud débil eleva el riesgo de corrección, especialmente si el crecimiento de beneficios no justifica los múltiplos actuales o si el sentimiento inversor se desplaza hacia el mercado amplio.

Análisis de Datos

Valoraciones Extremas y Contexto Histórico

Comparación de los métricos de valoración del Nasdaq-100 con sus rangos históricos (1999-2025), analizando ratios PE, múltiplos adelantados y proximidad a picos anteriores.

Divergencia de Rendimiento: Cap-Weight vs Equal-Weight

Evaluación del rendimiento YTD 2025 del QQQ (ponderado por capitalización) frente al QQQE (ponderación igual) para medir el deterioro de la amplitud de mercado y los riesgos de rotación.

Desempeño Factorial y Dinámica de Rotación

Análisis del liderazgo del factor crecimiento, la interacción momentum-quality y las tendencias emergentes de rotación desde la concentración en las “Magnificent Seven” hacia una participación más amplia del mercado.

Flujos, Posicionamiento y el Nexo entre Capex de IA y Beneficios

Esta sección integra flujos del QQQ, posicionamiento en opciones y la actividad de IPOs con las revisiones de beneficios y el gasto de capital (capex) en IA de los hyperscalers, para construir escenarios base y de riesgo, además de señales de sincronización del mercado.

Métricas Clave

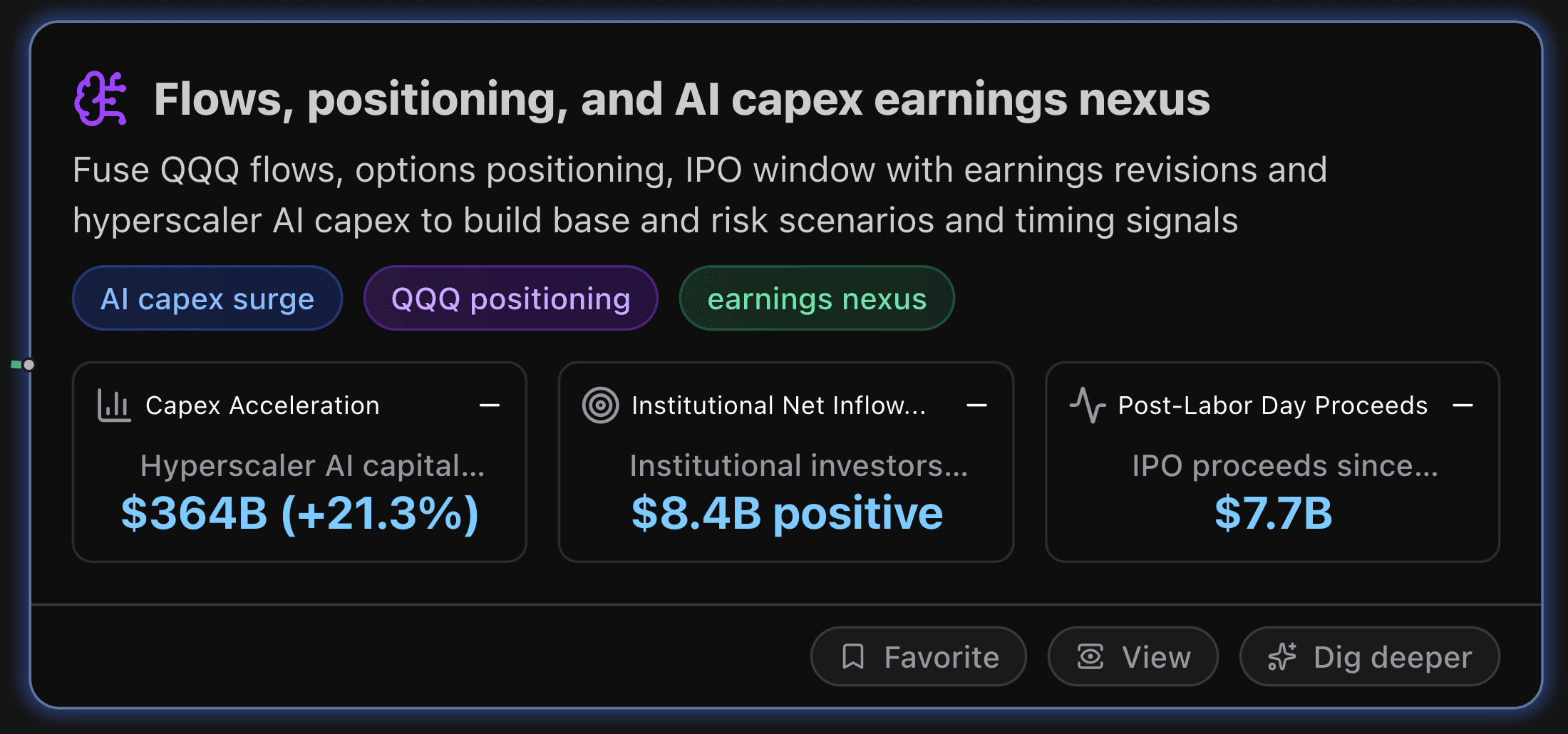

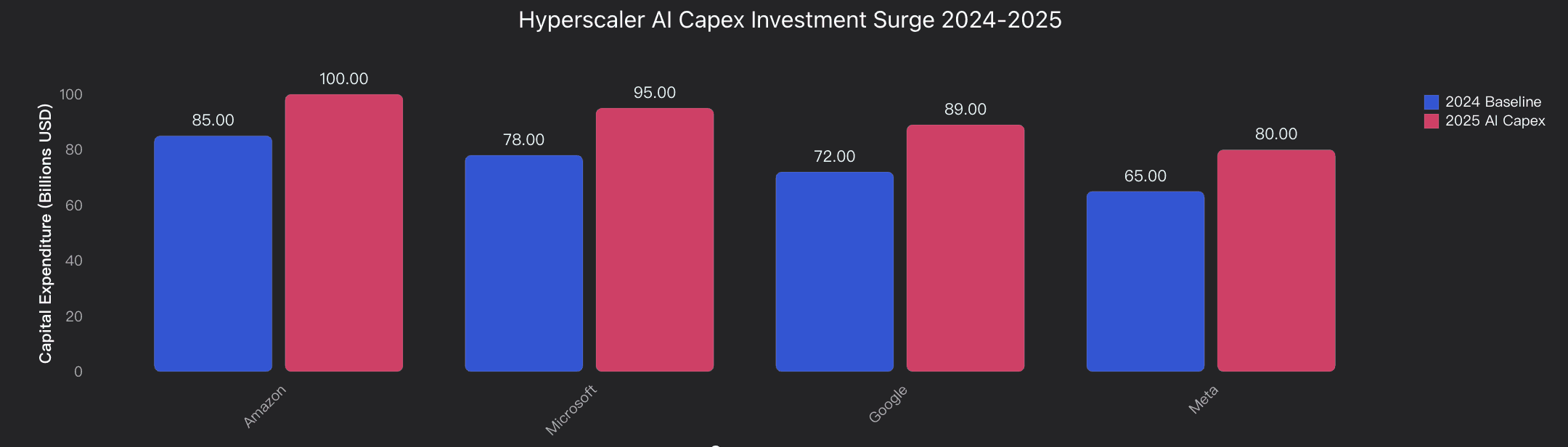

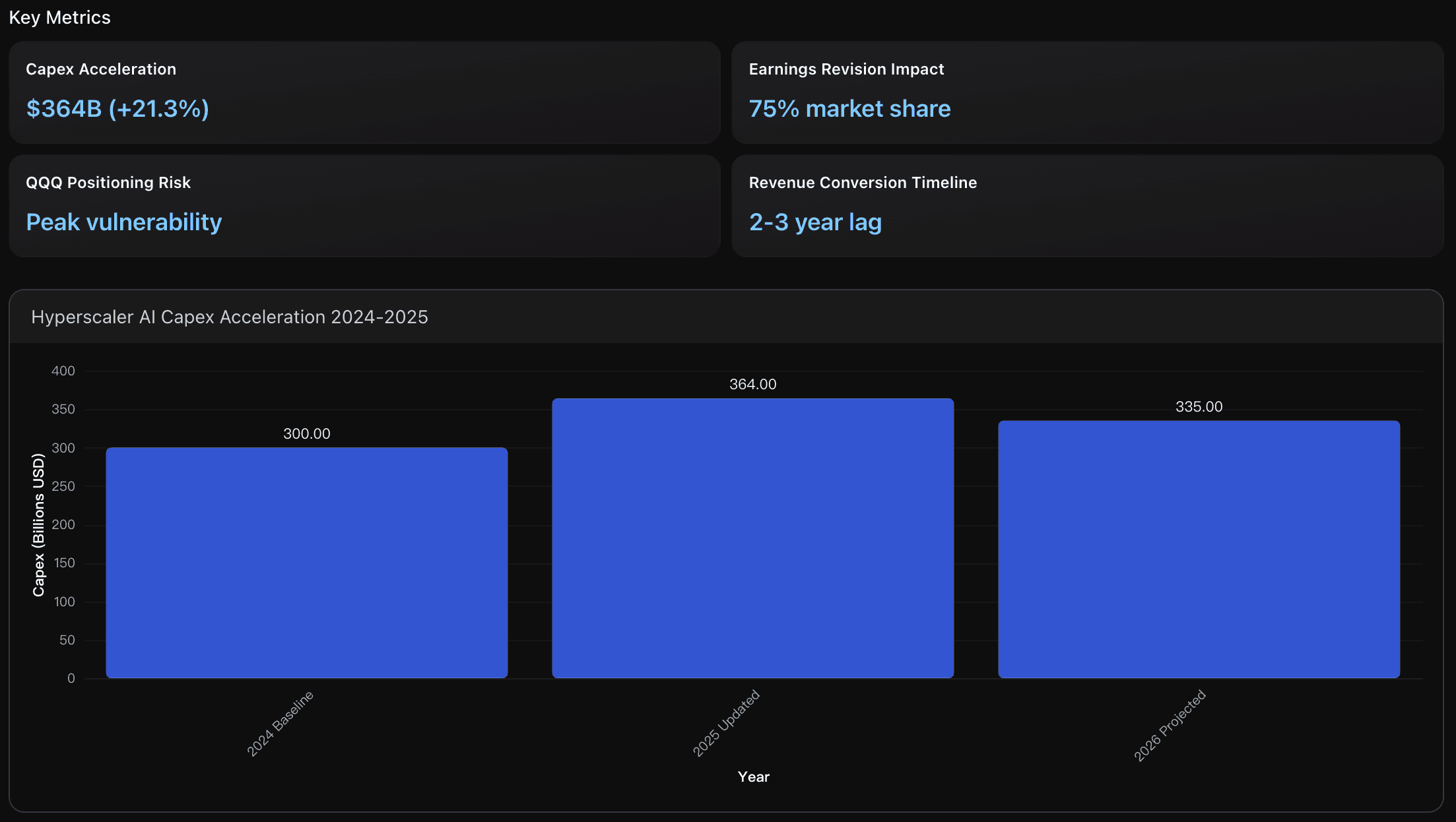

Aceleración del Capex

El gasto de capital en IA de los hyperscalers aumentó de 300.000 millones USD a 364.000 millones USD en 2025, un crecimiento del 21,3%, impulsado por la fuerte demanda de IA generativa.

Esta aceleración supera con creces los ritmos históricos de inversión y posiciona a las Big Tech para un ciclo plurianual de expansión de infraestructura, aunque los analistas advierten que los ratios de capex se encuentran muy por encima de los promedios históricos, recordando los patrones de la burbuja de las telecomunicaciones del 2000.

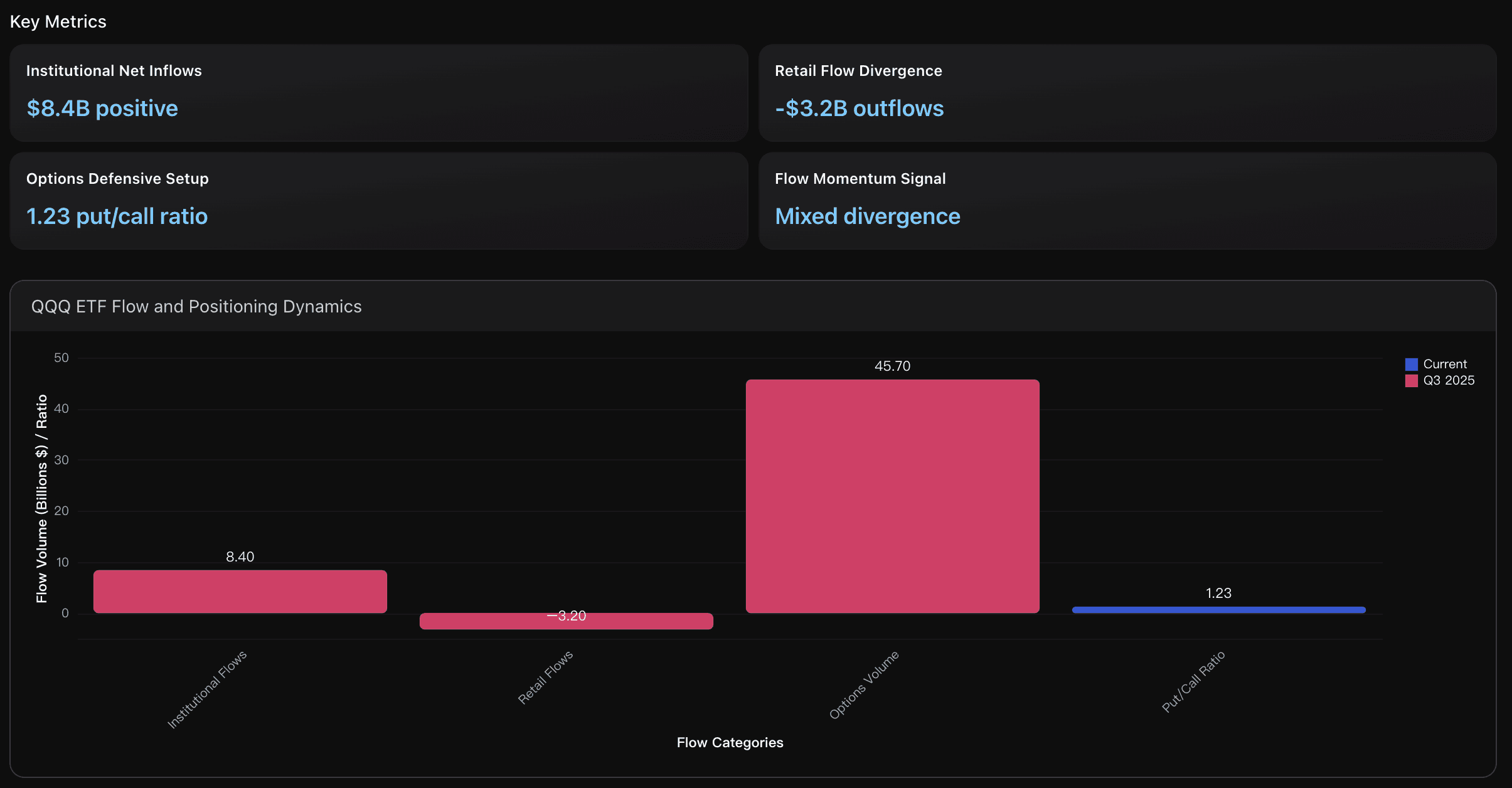

Flujos Netos Institucionales

Los inversores institucionales mostraron alta convicción, con 8.400 millones USD de entradas netas en QQQ durante el Q3 2025, en contraste con las salidas minoristas.

Esto representa un aumento del 15% frente al Q2, impulsado por las expectativas de aceleración del capex de IA y revisiones al alza de beneficios de los principales hyperscalers que elevaron su inversión a 364.000 millones USD.

Proceeds Post-Labor Day

Las salidas a bolsa (IPOs) desde septiembre de 2024 suman 7.700 millones USD, un descenso del 49% frente al promedio histórico de más de 15.000 millones USD para la misma ventana estacional.

Este nivel, similar al de la crisis de 2022, indica una disrupción significativa en el calendario de colocaciones pese a la mejora del entorno bursátil, con el QQQ subiendo 20,07% YTD.

Insights Accionables

Monitorear de cerca el posicionamiento del QQQ ante el auge del capex en IA (364.000 M USD), que genera tanto oportunidades como riesgos de concentración.

Considerar tomar beneficios en semiconductores, donde NVIDIA concentra el 75% del mercado, mientras se mantiene exposición a la infraestructura en la nube diversificada.

Dado que el retorno de ingresos se estima en 2–3 años, el corto plazo podría presentar volatilidad por presión de márgenes; una gestión selectiva de posiciones será clave.

Vigilar señales de moderación del capex en 2026, cuando el gasto proyecta caer a 335.000 M USD, lo cual podría desencadenar rotación sectorial fuera de los beneficiarios de infraestructura IA.Seguir de cerca la divergencia entre flujos institucionales y minoristas como indicador de sentimiento.

Los 8.400 M USD de entradas institucionales frente a 3.200 M USD de salidas retail apuntan a una acumulación por parte del “smart money”, aunque el ratio put/call de 1,23 revela cobertura defensiva.

Considerar ajustar posiciones durante la temporada de resultados, cuando este posicionamiento podría generar volatilidad aprovechable, especialmente si las guías de capex en IA superan los 364.000 M USD, impulsando revisiones positivas de beneficios y una posible reversión en las ventas minoristas.Observar con atención el calendario de IPOs del Q1 2025 y reducir exposición al QQQ antes de los picos de oferta.

Los 7.700 M USD en recaudación post-Labor Day equivalen al 49% del promedio histórico, lo que crea una presión acumulada estimada de 25–30.000 M USD.

A medida que se disipe la incertidumbre electoral, es probable que la actividad de IPOs se acelere, absorbiendo 2–3.000 M USD semanales de flujos de renta variable de crecimiento.

Evaluar la rotación parcial hacia ETFs de mercado amplio o el uso de estrategias defensivas (put spreads) durante enero–marzo, cuando el pico de IPOs tecnológicas coincida con rebalanceos institucionales.

Resumen del Análisis

El nexo entre flujos, posicionamiento y capex en IA marca un punto de inflexión crítico para el Nasdaq/QQQ.

Los hyperscalers impulsan un gasto récord de 364.000 M USD en 2025 (+21%), con Amazon liderando (>100.000 M USD), generando catalizadores de revisión de beneficios pero también tensiones en posicionamiento.

Los inversores institucionales compran las caídas, mientras los minoristas venden QQQ, lo que sugiere acumulación inteligente.

Sin embargo, los mercados de opciones reflejan sesgo defensivo con ratios put-call elevados, en un contexto de PER récord (38,2x).

El retraso en el ciclo de IPOs —solo 7.700 M USD recaudados post-Labor Day, frente a los >15.000 M USD habituales— crea un posible exceso de oferta para 2025.

El escenario base favorece la fortaleza continuada del QQQ impulsada por sorpresas positivas de beneficios en IA, mientras que el escenario de riesgo se centra en la compresión de valoraciones si el capex de IA no se traduce en crecimiento proporcional de ingresos.

Las señales de sincronización apuntan a la temporada de resultados del Q1 2025 como momento clave para confirmar la sostenibilidad del ciclo inversor en IA y de los flujos institucionales.

Análisis de Datos

Nexo de Aceleración del Capex en IA

Análisis del aumento del gasto de capital de los hyperscalers de 300.000 M USD a 364.000 M USD (+21%), como catalizador de revisiones de beneficios y determinante clave del posicionamiento del QQQ.

Dinámica de Flujos y Posicionamiento en ETFs

Evaluación del comportamiento institucional frente al minorista en QQQ, con opciones sesgadas hacia la protección y ratios put/call elevados, reflejando un mercado en fase de acumulación defensiva bajo valoraciones históricamente altas.

Conclusión

Mientras el NASDAQ se encuentra en la encrucijada entre el optimismo impulsado por la IA y la cautela ante las valoraciones, una cosa es evidente: comprender los regímenes de mercado nunca ha sido más importante.

Los datos de los últimos 20 años demuestran que los cambios en la política de la Fed, los ciclos de inversión en IA y el riesgo de concentración han definido constantemente los puntos de inflexión del rendimiento tecnológico.

Con Powerdrill Bloom, puedes descubrir estas dinámicas en tiempo real, transformando datos financieros complejos en insights claros y accionables.

Ya sea que analices tendencias macroeconómicas, riesgos de cartera o momentos sectoriales, Powerdrill Bloom te ayuda a ver más allá de la superficie y a anticipar lo que viene en el mercado.

Empieza hoy a explorar las tendencias del mercado con Powerdrill Bloom — y convierte los datos en tu ventaja competitiva.et trends with Powerdrill Bloom today — and turn data into your competitive edge.