Nvidia y la IA para informes financieros: ¿sigue siendo una inversión inteligente? | Caso Powerdrill Bloom

Introducción

Nvidia se ha convertido en un nombre imprescindible en el mundo de la tecnología, gracias a sus potentes chips que impulsan desde los videojuegos hasta la inteligencia artificial. En el segundo trimestre de su año fiscal 2026, la compañía volvió a presentar resultados impresionantes, con unas sólidas ventas lideradas por sus productos enfocados en IA.

Sin embargo, detrás de estas cifras llamativas surgen preguntas clave para los inversores: ¿Podrá Nvidia mantener este ritmo de crecimiento? ¿Hasta qué punto los desafíos globales, como las tensiones comerciales entre EE. UU. y China, podrían frenarlo? Y lo más importante: ¿sigue siendo un buen momento para invertir?

En este blog analizaremos de cerca el último informe de resultados de Nvidia, explicaremos qué significan realmente las cifras y compartiremos insights que pueden ayudarte a valorar si Nvidia sigue siendo una acción que merece estar en tu portafolio.

Puntos Clave del Q2 FY2026

Los resultados del segundo trimestre del año fiscal 2026 de Nvidia reflejaron un crecimiento impresionante y la consolidación de su liderazgo en el negocio de IA:

Ingresos récord: La compañía reportó 46.700 millones de dólares en ingresos totales, un aumento del 56% interanual y del 6% respecto al trimestre anterior, marcando un nuevo hito.

Dominio en centros de datos: Las ventas en este segmento alcanzaron 41.100 millones de dólares, representando la mayor parte de los ingresos. Este impulso se debe a la creciente demanda de chips de IA utilizados en el entrenamiento y ejecución de modelos de lenguaje y aplicaciones generativas.

Altos márgenes de beneficio: Los márgenes brutos se mantuvieron muy sólidos en 72,4% (GAAP) y 72,7% (no GAAP), lo que demuestra la capacidad de Nvidia de mantener precios premium en un mercado altamente competitivo.

Impacto en China: Se registró la ausencia de ventas del chip H20 de IA en China debido a las restricciones de exportación de EE. UU., lo que evidencia riesgos continuos en un mercado clave.

Proyecciones para el próximo trimestre: Nvidia prevé que los ingresos del Q3 FY2026 alcancen los 54.000 millones de dólares, lo que refleja confianza en la fuerte demanda, incluso sin la contribución de las ventas en China.

Estos resultados confirman que el liderazgo de Nvidia en hardware de IA sigue siendo inigualable, aunque también ponen de relieve los retos de operar en un mercado global marcado por la competencia feroz y las tensiones geopolíticas.

Motores de Crecimiento Detrás de las Cifras

Los sólidos resultados de Nvidia en el segundo trimestre no fueron casualidad: se apoyan en varios factores clave de crecimiento que explican por qué la compañía se ha convertido en el emblema de la era de la IA.

El análisis fue realizado con Powerdrill Bloom. El archivo fuente se descargó del sitio oficial de Nvidia. Su uso es muy sencillo: solo tienes que subir el archivo y dejar que Bloom haga el resto.

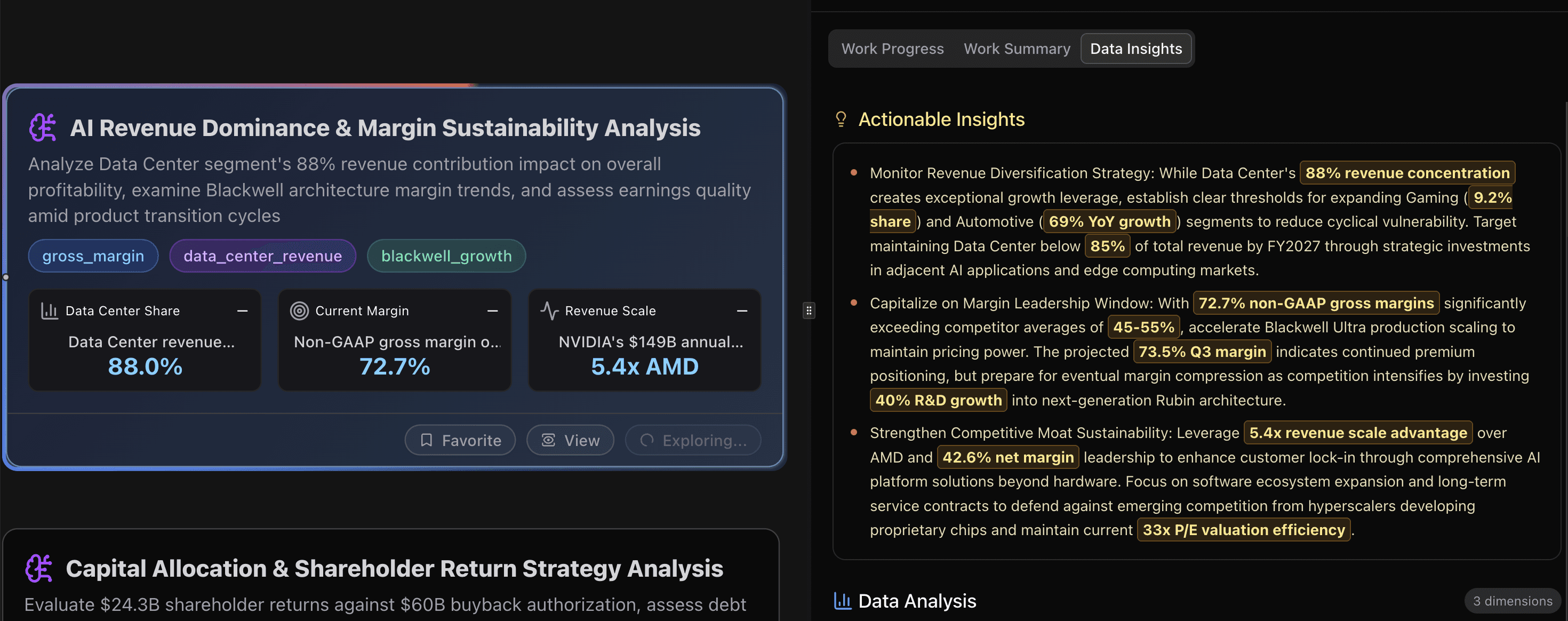

Dominio de Ingresos por IA y Sostenibilidad de Márgene

Los centros de datos generaron $41,1B de los $46,7B de ingresos trimestrales totales, muy por encima de competidores como AMD (30%) e Intel (26%). Esta concentración aporta un fuerte apalancamiento en márgenes, aunque también implica vulnerabilidad cíclica si la demanda de IA se modera.

El margen bruto no GAAP de 72,7% en Q2 supera ampliamente el promedio de la industria de semiconductores (45–55%) y a rivales como AMD (45%) e Intel (42%). El lanzamiento de inventario del chip H20 por $180M aportó un impulso temporal, con un margen subyacente aún sólido de 72,3%.

Los ingresos anuales de Nvidia ($149B) superan ampliamente los de AMD ($27,8B), lo que representa un crecimiento interanual del 126%, frente a la caída del 4% de AMD y del 14% de Intel, confirmando la expansión de cuota de mercado en infraestructura de IA.

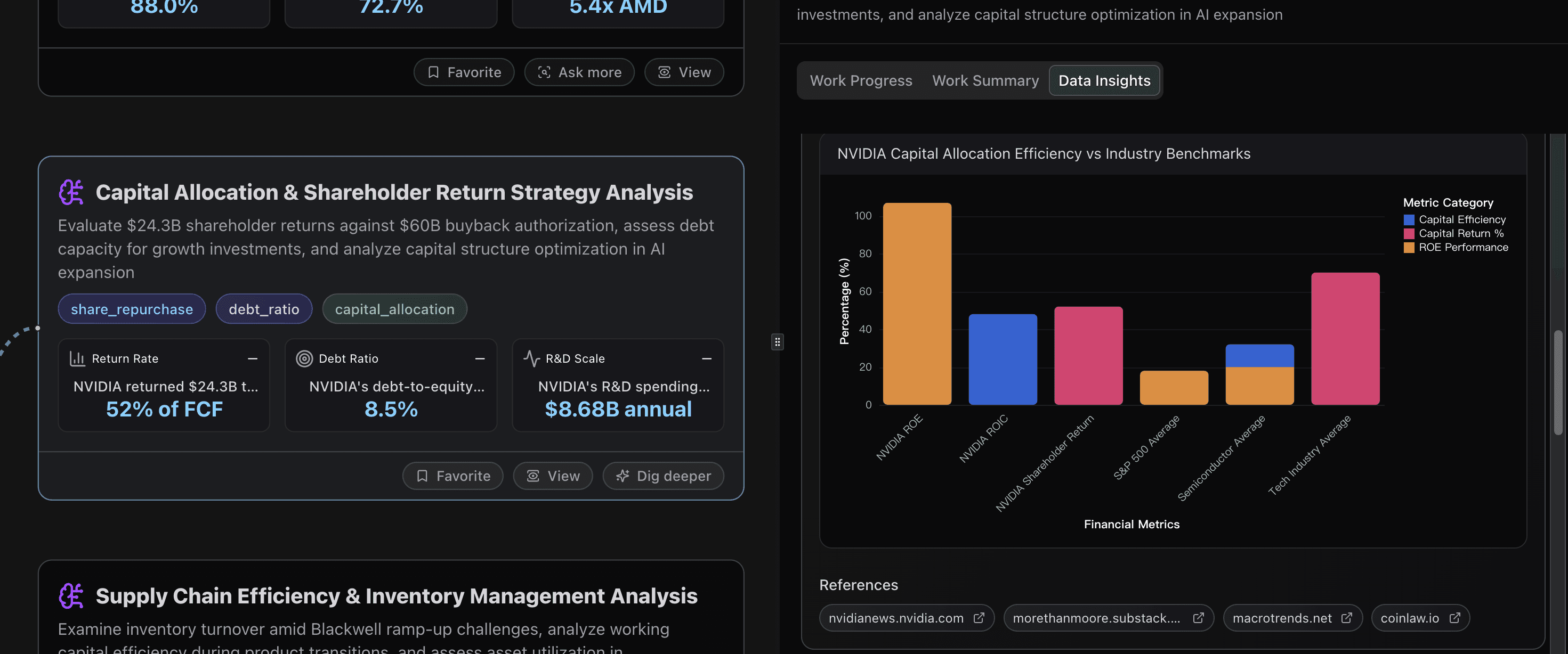

Estrategia de Asignación de Capital y Retorno al Accionista

Nvidia devolvió $24,3B a los accionistas en la primera mitad de FY2026, lo que equivale al 52% de su flujo de caja libre de 12 meses ($46,8B). Esta ratio de payout es conservadora frente a tecnológicas tradicionales (60–80%), señal de una política disciplinada que prioriza reinversión en crecimiento, sin dejar de ofrecer valor a los accionistas.

Su ratio de deuda sobre capital del 8,5% está muy por debajo del promedio de la industria (34%) y del rango óptimo para tecnológicas (20–30%). Esto le otorga gran flexibilidad financiera, aunque podría aprovechar mejor la deuda barata, pudiendo añadir $15–20B sin comprometer su calificación crediticia.

El gasto en I+D alcanzó $8,68B en 2024 (18,5% de los ingresos), por encima del promedio sectorial (15%). Con un aumento del 73% desde 2019 y flujos de caja actuales superiores a $40B, Nvidia puede escalar la inversión anual en I+D hasta $12–15B, clave para mantener liderazgo en IA frente a la competencia emergente.

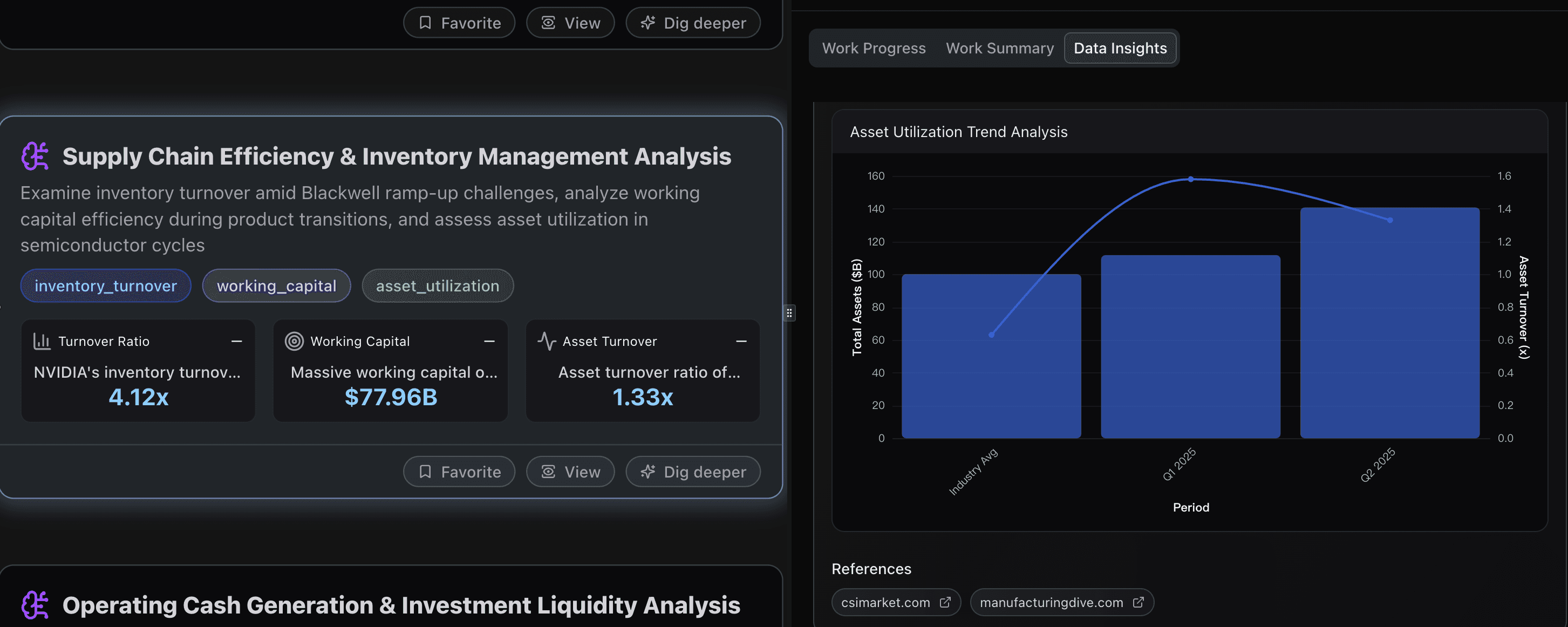

Eficiencia de la Cadena de Suministro y Gestión de Inventarios

La rotación de inventarios de 4,12x es inferior al promedio sectorial (9,11x), reflejando acumulación estratégica durante el ramp-up de producción de Blackwell, cuya capacidad está completamente preasignada a clientes como AWS, Google y Meta en 2025.

Un capital de trabajo de $77,96B (167% de ingresos trimestrales) otorga flexibilidad para inversiones en I+D, escalamiento productivo y resiliencia en la cadena de suministro.

El ratio de rotación de activos de 1,33x muestra eficiencia en generación de ingresos sobre $140,7B en activos, con ingresos anualizados de $186,8B, más del doble del promedio sectorial (0,63x).

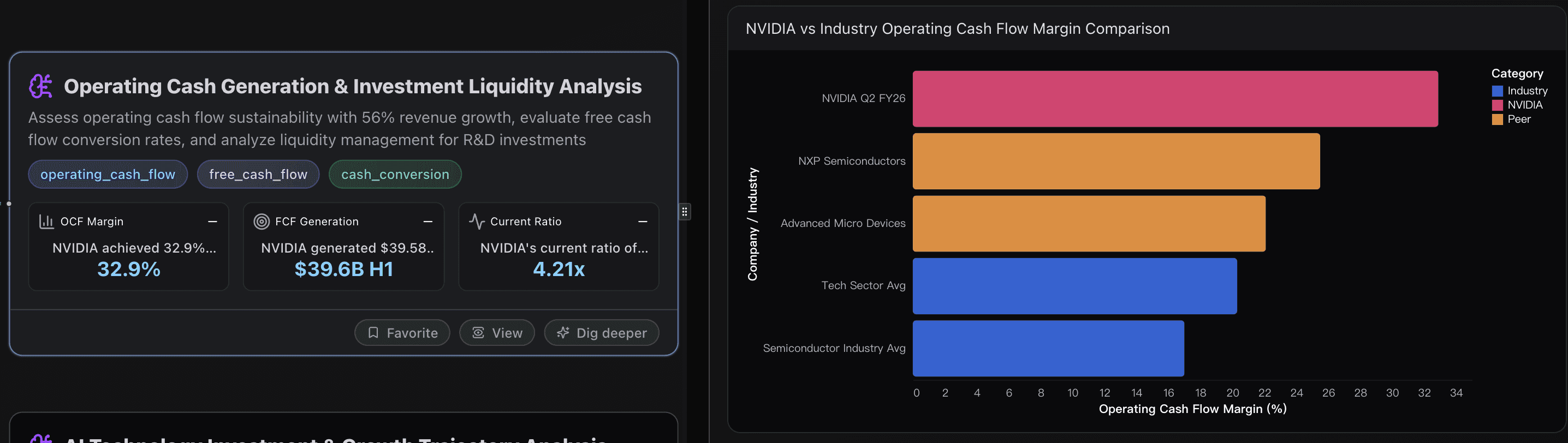

Generación de Efectivo Operativo y Liquidez de Inversión

Nvidia alcanzó un margen de flujo de caja operativo del 32,9% en Q2 ($15,36B sobre $46,7B ingresos), frente al ~17% del promedio de la industria, demostrando eficiencia excepcional incluso con crecimiento acelerado.

Generó $39,58B de flujo de caja libre en la primera mitad de FY2026, con una conversión del 87,5% desde flujo operativo. Esto refleja una gestión de capital eficiente, con solo $3,1B en CapEx esencial, maximizando recursos para I+D y expansión.

Su ratio de liquidez corriente de 4,21x ($102,2B activos corrientes / $24,3B pasivos corrientes) supera ampliamente a AMD (2,51x), Qualcomm (2,39x) e Intel (1,59x), confirmando su sólida capacidad para inversiones estratégicas y resiliencia operativa.

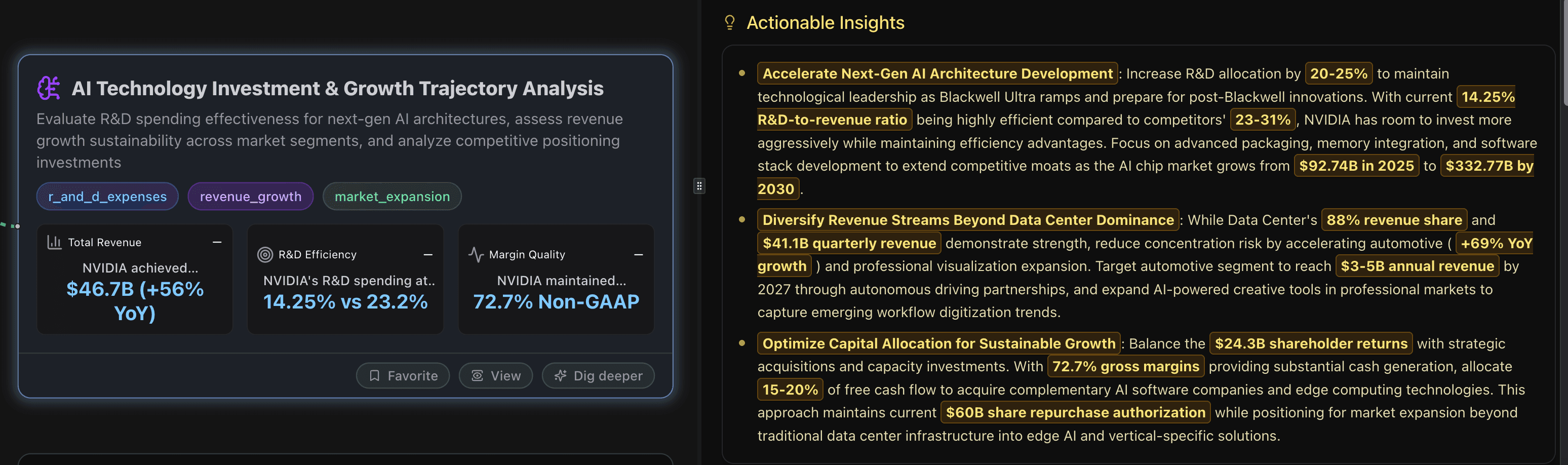

Inversión en Tecnología de IA y Trayectoria de Crecimiento

Nvidia logró un crecimiento de ingresos del 56% interanual en Q2 FY2026 ($46,7B), superando el CAGR del mercado de chips de IA (28,9%). Con un 6% de crecimiento secuencial, mantiene un ritmo sólido y sostenido.

Su gasto en I+D del 14,25% de ingresos ($8,68B sobre $60,9B) es más eficiente que AMD (23,2%) e Intel (31,2%), mostrando mejor enfoque estratégico. Aunque el ratio es más bajo, la inversión absoluta es mayor ($8,68B vs $5,99B de AMD), lo que permite mayor velocidad de innovación.

El margen bruto no GAAP del 72,7% confirma el poder de fijación de precios y eficiencia operativa de Nvidia, muy por encima de la media del sector, señal de diferenciación y disposición de los clientes a pagar por su rendimiento superior en IA.

Factores de Riesgo a Vigilar

A continuación, se presenta el análisis de Bloom sobre los principales riesgos que pueden afectar a Nvidia en el corto y mediano plazo:

Concentración de Clientes y Ciclicidad del Capex de los Hiperescaladores

Impacto: Alto | Probabilidad: Media

Los centros de datos representan $41,1B de $46,7B en ingresos trimestrales. La dependencia de unos pocos clientes hiperescaladores puede provocar variaciones significativas trimestre a trimestre según sus ciclos de gasto.Indicadores a seguir: mezcla de clientes principales, backlog vs. ritmo de envíos, cláusulas de cancelación, ventana de visibilidad, dispersión de precios.

Cómo mitigar: diversificación hacia clientes empresariales/gubernamentales, acuerdos de offtake a largo plazo, mayor adjunción de software y networking.

Controles de Exportación y Exposición a China

Impacto: Alto | Probabilidad: Media

No se registraron ventas del chip H20 en China en Q2. Nvidia liberó $180M de inventario reservado y logró $650M en ventas de H20 a clientes fuera de China. Riesgo de nuevas restricciones que retrasen lanzamientos o afecten márgenes.Monitorear: cambios en listas de productos bajo BIS, resultados de licencias, mapeo de SKUs para versiones compatibles con China.

Capacidad de la Cadena de Suministro y Dependencia de Terceros

Impacto: Alto | Probabilidad: Media

La dependencia de fundiciones y empaquetadores externos (CoWoS, nodos avanzados) crea cuellos de botella en picos de demanda.Monitorear: plazos de entrega, disponibilidad de sustratos, reservas de capacidad, utilización de OSATs clave.

Ejecución en Transiciones de Producto: Ramp de Blackwell y Roadmap de Rubin

Impacto: Alto | Probabilidad: Media

La fuerte demanda de Blackwell implica riesgos de calificación, integración de sistemas y estabilidad de software (CUDA, networking).Monitorear: tiempos de validación en hiperescaladores, yields de placas, estabilidad del stack, ramp de Rubin.

Sostenibilidad de Márgenes Brutos y Presión de Precios/Mix

Impacto: Alto | Probabilidad: Media

Márgenes brutos Q2 en torno al 72–73%. Cambios de mix, costos logísticos o liquidación de inventarios pueden presionar márgenes.Monitorear: descuentos estratégicos, costos de urgencia, ventas de SKUs heredados, mezcla de márgenes en networking.

Intensidad Competitiva: Aceleradores, Networking y Chips Personalizados

Impacto: Alto | Probabilidad: Media

Competidores comerciales y desarrollos internos de clientes pueden reducir ventajas de rendimiento/costo.Monitorear: declaraciones de clientes sobre aceleradores personalizados, benchmarks de paridad, esfuerzos de portabilidad de software, elecciones Ethernet vs. IB.

Cambios en Arquitecturas de Networking

Impacto: Medio | Probabilidad: Media

La introducción de Spectrum-XGS Ethernet junto con la oferta de IB podría fragmentar despliegues y afectar márgenes en el corto plazo.Monitorear: decisiones arquitectónicas de grandes clientes, tasas de adopción de NICs/switches, rendimiento cross-stack.

Gestión de Inventarios y Compromisos de Compra

Impacto: Medio | Probabilidad: Media

Las transiciones rápidas de nodos y cambios regulatorios pueden provocar reservas o write-downs. Ejemplo: liberación de $180M en inventario en Q2.Monitorear: compromisos no cancelables, tendencias de obsolescencia, frecuencia de deterioros.

Riesgos Regulatorios, Legales y de Propiedad Intelectual

Impacto: Medio | Probabilidad: Media

Incluyen cambios normativos, políticas de seguridad de IA y escrutinio antimonopolio.Monitorear: regímenes de exportación, litigios de datos/IP, políticas de computación soberana.

Restricciones de Energía, Infraestructura y Despliegue

Impacto: Medio | Probabilidad: Media

Disponibilidad de energía, permisos de centros de datos y refrigeración pueden limitar despliegues más que el suministro de chips.Monitorear: comentarios de hiperescaladores sobre asignación de energía, plazos de instalaciones, diferencias entre pedidos y despliegues reales.

Volatilidad Cambiaria, Macroeconómica y de Mercado

Impacto: Medio | Probabilidad: Media

El dólar fuerte, presupuestos de TI y proyectos gubernamentales pueden afectar precios y demanda.

Retorno de Capital y Flexibilidad del Balance

Impacto: Bajo-Medio | Probabilidad: Baja

Nvidia devolvió $24,3B a accionistas en H1 FY2026 y autorizó recompra por $60B. Riesgo limitado, aunque grandes recompras reducen flexibilidad si cambian ciclos o surgen necesidades de M&A.

Checklist Práctico (Próximos 1–2 Trimestres)

Demanda: guías de capex de hiperescaladores, visibilidad de pedidos, cancelaciones.

Política: nuevas restricciones relacionadas con China o cambios en licencias.

Oferta: tiempos de entrega de empaquetado avanzado, actualizaciones de fundiciones/OSATs.

Márgenes: mix de productos, costos de urgencia, reservas de inventario.

Competencia: pruebas de chips personalizados y anuncios de rivales.

Despliegue: limitaciones de energía y sitios listos vs. crecimiento de envíos.

Los riesgos más relevantes en el corto plazo se concentran en la dependencia de hiperescaladores, la exposición a controles de exportación y la capacidad de empaquetado avanzado. La durabilidad de márgenes dependerá de que Nvidia mantenga liderazgo en rendimiento y disciplina en la mezcla de productos a medida que escala Blackwell y se acerca Rubin.

Conclusión

Los resultados del segundo trimestre del año fiscal 2026 refuerzan el liderazgo inigualable de Nvidia en el mercado de hardware para IA, con ingresos récord, márgenes sólidos y una clara estrategia de reinversión en innovación futura. Su dominio en centros de datos y su disciplina en la gestión de capital destacan tanto la fortaleza actual como la visión a largo plazo.

Sin embargo, persisten riesgos clave vinculados a la concentración en hiperescaladores, las restricciones de exportación y la dependencia de la cadena de suministro, que los inversores deben vigilar de cerca.

Para quienes se pregunten si Nvidia sigue siendo una buena compra, la respuesta depende de equilibrar su extraordinario potencial de crecimiento con la exposición a incertidumbres globales y cíclicas. Para los inversores a largo plazo que confían en el futuro de la inteligencia artificial y están dispuestos a navegar la volatilidad en el corto plazo, Nvidia sigue destacando como una de las oportunidades más atractivas del sector tecnológico.